Perché un'uscita dal fondatore non significa lo stesso per il capitale di rischio

Pubblicato: 2017-06-12Un'uscita del fondatore è diversa in diverse fasi, ma non può essere la fine del gioco

Perché avviare un'azienda? Per avere un grande fondatore di uscita, giusto? Non ti siedi in una stanza, non immagini un futuro e pensi: ' Sai una cosa, farò di qualcuno un VC davvero molto felice !' Il motivo principale per cui il fondatore di una startup non è finanziato (cosa che tendono a non capire) è che la loro attività non è fondamentalmente una società finanziabile da VC . Come mai?

Perché puoi avere un business bello e solido, in crescita costante e magari anche generando liquidità e non interessare gli investitori? Alcuni fondatori potrebbero leggere Tech Crunch e vedere aziende stupide finanziate e dirigere la loro ira verso l'esterno piuttosto che verso l'interno.

La maggior parte delle startup non sono finanziabili da VC perché il potenziale valore di uscita della startup non genera i rendimenti necessari per far funzionare la matematica di VC (il loro modello di business). Se ti offrissi 50 milioni di dollari per la tua startup, saresti felice? Beh, probabilmente. Per la maggior parte, $ 50 milioni sono sicuramente un evento che cambia la vita. Tuttavia per quasi tutti i VC è "eh", un errore di arrotondamento.

Questa è probabilmente una notizia devastante per alcuni fondatori e semplicemente non capiscono perché non riescono a essere cool e hanno anche grandi annunci di fondazione. L'approccio VC alla creazione di startup è il fantastico che i fondatori di aiuti hanno bevuto leggendo Tech Crunch e simili . Grandi aumenti e tassi di crescita sovrumani sono ciò che viene celebrato. La redditività e la generazione di denaro reale è qualcosa che le persone della Generazione X erano solite fare. Ma per noi Gen-Y, non è questo il modo di diventare ricchi, a quanto pare. Solo che è sbagliato.

Se il tuo obiettivo è fare un'uscita e incassare un sacco di soldi, devi controllare la matematica e chiederti quanto vale la fama (vale la pena finire con quasi nulla?). Sicuramente ci sono molti "unicorni" dove i fondatori non stanno andando, né hanno fatto molto denaro all'uscita, ma i VC sì. Il gioco VC è il gioco VC. Non è il gioco del fondatore. Hai bisogno del tuo playbook.

Perché i VC vogliono che tu sia appassionato e impegnato?

Ci vuole molto tempo per costruire una grande azienda. Almeno 7 anni per arrivare a una IPO. 7 anni sono tanti, quindi i fondatori devono chiaramente impegnarsi. I VC diranno che vogliono "missionari, non mercenari". Non posso fare a meno di chiedermi se questo è egoistico?

Bill Gates e Mark Zuckerberg sono così ricchi perché possiedono la maggior parte delle società che hanno fondato e quelle società valevano molto. Se non possiedi la maggior parte dell'azienda, allora questa è un'altra storia.

Come fanno i fondatori a non possedere le loro aziende quando iniziano con il 100%?

- Raccolgono fondi per far crescere la loro azienda e donano quote del 10-25% in modo incrementale a valori idealmente alti a raccolte fondi consecutive.

- Assumono una gestione costosa per aiutarli a crescere velocemente e dare loro azioni (ad es. vicepresidente delle vendite), magari aggiungere un altro co-fondatore nei primi giorni.

- I VC incoraggiano anche i fondatori a creare grandi pool ESOP per abbassare la valutazione effettiva o, in altre parole, "motivare e trattenere il personale".

Supponendo che gli investitori abbiano un'adeguata pianificazione delle riserve, sperano nel tempo di continuare a "raddoppiare" nei round futuri, mantenendo o superando la loro quota proporzionale. Più possiedono un'azienda sempre più preziosa, meglio è . Anche se questo è un gioco a somma zero e i fondatori vengono sempre più diluiti e contemporaneamente cedono il controllo.

Affinché i VC possiedano una parte maggiore dell'azienda, i fondatori devono essere appassionati e impegnati in modo che l'azienda possa essere in giro abbastanza a lungo da permettergli di farlo. È solo dopo molti anni di lavoro che l'azienda diventa abbastanza preziosa, non per i fondatori, ma per i VC.

I fondatori devono essere consapevoli che spesso danno ai loro investitori il diritto di consentire che una vendita (o meno) avvenga. Possono letteralmente decidere quando tu, il fondatore, puoi vendere la tua azienda.

Qual è il valore "abbastanza" per i VC e perché?

L'euristica di base è che la tua azienda deve essere abbastanza preziosa da restituire l'intero valore del fondo del VC . Per un fondo da 50 milioni di dollari che sono 50 milioni di dollari, ma per un fondo mostruoso come Sequoia o a16z, potrebbe essere un miliardo di dollari. Questo è anche il motivo per cui i VC investono in tutte queste idee stupide e non in te. Le idee stupide hanno una possibilità, anche se piccola, di essere abbastanza grandi (per loro).

Ora la prossima euristica per quantificarlo meglio, è l'importo che aumenti, moltiplicandolo di 50 volte e questo è il valore minimo di cui hai bisogno per far eccitare un VC. Come funziona? I VC vogliono rendimenti 10x. Possiedono forse il 20% (partecipazione mirata). 10x/20%= 50x.

Se raccogli 10 milioni di dollari, hai bisogno di un'uscita di 500 milioni di dollari affinché il VC ottenga 100 milioni di dollari (20%). In teoria, il più grande fondo VC a cui puoi puntare ha $ 100 milioni in gestione.

Se il tuo VC è un micro-fondo con $ 100 milioni in gestione, stanno cercando che tu sia un'uscita da $ 500 milioni. Puoi essere un'uscita da $ 500 milioni ragionevolmente? Se no, allora sei un pass. Se vuoi i grandi, devi essere tra i miliardi. Più grande è il fondo, più grande deve essere la tua uscita perché se ne prenda cura.

È importante affermare però che questi sono numeri di fascia bassa (e questo è tutto molto semplificato). È piuttosto improbabile che le quote di proprietà mirate del 20% siano detenute per VC. È più probabile che sia nel regno del 10% (a meno che il VC non abbia molto AUM). La maggior parte delle valutazioni dei semi saranno comprese tra $ 4 e 10 milioni. Ottieni la tua partecipazione del 20% su un post di $ 5 milioni solo se stai assegnando $ 1 milione per round. Devi anche presumere che l'investitore ottenga l'intero aumento (nessun altro co-investitore) e che il VC possa continuare a investire almeno proporzionalmente in ogni round successivo, il che significa che la tua uscita deve essere maggiore per compensare fondi aggiuntivi successivamente commesso).

Cosa basta per l'uscita del tuo fondatore?

Quanti soldi vuoi guadagnare? Questa è una domanda che pongo a ogni singolo fondatore, indipendentemente dal fatto che io stia facendo da mentore, consulenza o stia cercando di collaborare con . Alcuni rimangono sorpresi e la maggior parte non ha una risposta, ma spiego che l'importo che vuoi guadagnare istruirà e determinerà il tipo di attività che costruirai e come, così come la tua strategia di finanziamento.

Il modo in cui ti avvicini all'incasso di $ 1 milione e $ 1 miliardo di uscite dei fondatori sono davvero animali molto diversi. Ammettiamolo, se stai cercando di guadagnare $ 1 milione, nessun VC ti finanzierà comunque. Ci sono molti modi per guadagnare $ 1 milione, inoltre, le tue opportunità di uscita per un'azienda da $ 1 milione sono ampie: ci sono solo poche aziende che possono permettersi di acquistare un'azienda da $ 1 miliardo, quindi anche l'uscita è più difficile.

Quindi sii onesto con te stesso. Quanto è abbastanza? Sono $ 10, 20, 50, 100 milioni? Chiarisci quel numero e poi puoi capire il tipo di attività che è sufficiente per te come fondatore e non come VC.

La matematica del fondatore non è la stessa cosa di un VC. Hai anche solo una compagnia; hanno esposizione a molti. Hai solo bisogno di pochi milioni per essere abbastanza a tuo agio, mentre alcuni milioni non funzionano con il modello di business del VC.

Non posso fare a meno di pensare che la retorica del fondatore che cambia il mondo sia uno stratagemma inventato dalla stessa società di pubbliche relazioni di Madison Avenue che ha convinto le persone ad acquistare carbone compresso e lucidato come sotterfugio per impedire loro di svendersi troppo presto e ottenere un ROI più elevato e pagamento.

È il viaggio o l'uscita del fondatore che conta per te?

Molti fondatori avviano aziende perché non vogliono lavorare per una grande azienda. Vogliono la libertà di essere il capo di se stessi. Il problema è che economia e controllo possono escludersi a vicenda. Avere il controllo non produce necessariamente i rendimenti più elevati.

In un articolo accademico, Noam Wasserman, ex professore alla Harvard Business School, ha scoperto che i fondatori che hanno un maggiore controllo portano a valutazioni inferiori. Ho appena bloggato su questo qui.

“Sia casi studio qualitativi che analisi quantitative di oltre 6.000 aziende private evidenziano che le startup in cui il fondatore ha mantenuto il controllo (mantenendo la maggioranza del consiglio di amministrazione e/o rimanendo come amministratore delegato) hanno valutazioni significativamente inferiori rispetto a quelle in cui il fondatore ha ceduto il controllo. Ciò è particolarmente vero quando la startup ha due anni o più".

Ora c'è qualche spunto di riflessione. Diamo un'occhiata a un esempio di dove un fondatore ha perso il controllo:

Nel 1997, quando il fondatore per la prima volta Lew Cirne ha fondato Wily Technology, una società di gestione di applicazioni aziendali, ha dovuto affrontare un'ampia varietà di decisioni su come costruire la sua azienda. Nei due anni successivi assunse dirigenti esperti, costruì un team di cinquanta dipendenti, raccolse due grandi round di finanziamento dai top venture capitalist (VC) e cedette tre dei cinque seggi nel consiglio di amministrazione a quegli investitori.

Raccomandato per te:

Come Metaverse trasformerà l'industria automobilistica indiana

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

Quando è arrivato il momento di aumentare il prossimo round di finanziamento, il consiglio ha deciso che Wily aveva bisogno di un CEO con capacità commerciali più forti di Cirne, che aveva un background tecnico. La loro scelta, "CEO professionale" Richard Williams, ha sostituito Cirne come CEO. Da parte sua, a Cirne è rimasto un ruolo tecnico-visionario molto ristretto all'interno dell'azienda.

Tuttavia, Williams è stato in grado di condurre Wily a una grande uscita: una vendita di 375 milioni di dollari a Computer Associates all'inizio del 2006. Cirne ammette che non avrebbe mai potuto realizzare una tale creazione di valore, ma è rimasto comunque con dolorosi rimpianti per le sue prime decisioni che lo avevano portato alla sua sostituzione.

Cosa conta per te? Avere la più grande uscita possibile dal fondatore o essere il capo della propria azienda all'infinito? Potrebbe esserci una certa pendenza tra i due, ma fondamentalmente una volta che il tuo treno va sui binari VC non puoi guardarti indietro. Sei una società finanziata da VC, non una bootstrap . Un altro modo di pensare alla "libertà" è che hai la libertà di costruire un'azienda fino a raggiungere i tuoi limiti, secondo l'opinione dei VC, consentire a un CEO professionista di intervenire, costruirla verso un'uscita più ampia e quindi avere "libertà finanziaria" da allora in poi. Non sul risultato per alcuni.

Se l'idea di essere l'amministratore delegato è simbolica della tua libertà, allora comprendi che la leva più importante che un VC ha (se controlla il consiglio) per influenzare il valore del suo investimento è la capacità di scegliere e licenziare l'amministratore delegato. In altre parole, la leva più preziosa che hanno è la capacità di decidere se hai il controllo o meno dell'azienda che hai avviato.

La realtà è che penso che la maggior parte dei fondatori siano più mercenari che missionari alla fine della giornata, e quindi una bella uscita in grande stile suona davvero bene. Solo quando si arriva alla realtà che non sei Bill Gates e non riesci a navigare con successo per mantenere il controllo e l'economia, sarà un colpo piuttosto doloroso al tuo ego se ne hai uno.

Ci sono, ovviamente, vantaggi nell'ottenere una bella uscita dal fondatore. Non solo guadagni denaro, ma puoi usarlo per rifare tutto da capo e avere ancora più controllo.

Subito dopo aver lasciato Computer Associates, Cirne decise di fondare la sua prossima startup, New Relic. Ha fondato da solo New Relic e ha sfruttato i suoi dipendenti Wily preferiti per le sue prime assunzioni. Ha autofinanziato con cautela New Relic il più a lungo possibile e si è assicurato di mantenere il controllo del suo consiglio di amministrazione e di rimanere CEO, anche a costo di aumentare il valore.

Più valore è relativo; New Relic è ora pubblico e ha una capitalizzazione di mercato di $ 1,6 miliardi.

Decidi cosa è importante per te. In genere non puoi avere la tua torta e mangiarla anche tu, ma c'è anche un gioco lungo a cui puoi giocare.

Come massimizzare il valore di uscita del fondatore: il playbook del fondatore

Darò per scontato che tu voglia seguire la strada VC. La matematica chiave da fare per te come fondatore è capire il momento migliore per vendere quando il tuo capitale è al massimo locale.

La tua capacità di vendere si baserà su una serie di fattori che probabilmente non sarai in grado di controllare:

- Valutazioni di mercato . Quali sono i comp sul mercato e quanto vali? Si tratta di entrate 5x o 10x (o altre metriche). I mercati pubblici, le recenti acquisizioni, la natura strategica della vostra offerta, le pressioni concorrenziali contribuiranno a questo

- Acquirente disponibile . Qualcuno vuole comprarti quando vuoi vendere?

- Possibilità di vendere . Hai il diritto di vendere la tua azienda? Il tuo consiglio di amministrazione (investitori) ti permetterà di vendere se hai un'offerta decente o devi continuare a spingere per il recinto?

Il valore dell'equità potrebbe non essere maggiore nelle fasi di finanziamento successive

Devi capire che il valore del tuo capitale in diversi round di finanziamento è abbastanza prevedibile. Ci sono euristiche per dirti i livelli medi e mediani di diluizione che subirai. Potrebbero esserci momenti in cui il valore della tua partecipazione rimane costante nel tempo, il che significa che la promozione del tuo fondatore (valore della tua partecipazione) potrebbe valere lo stesso in SA che in SD. Perché, perché il livello di diluizione che subisci e il tasso di valutazione della valutazione non sono coerenti.

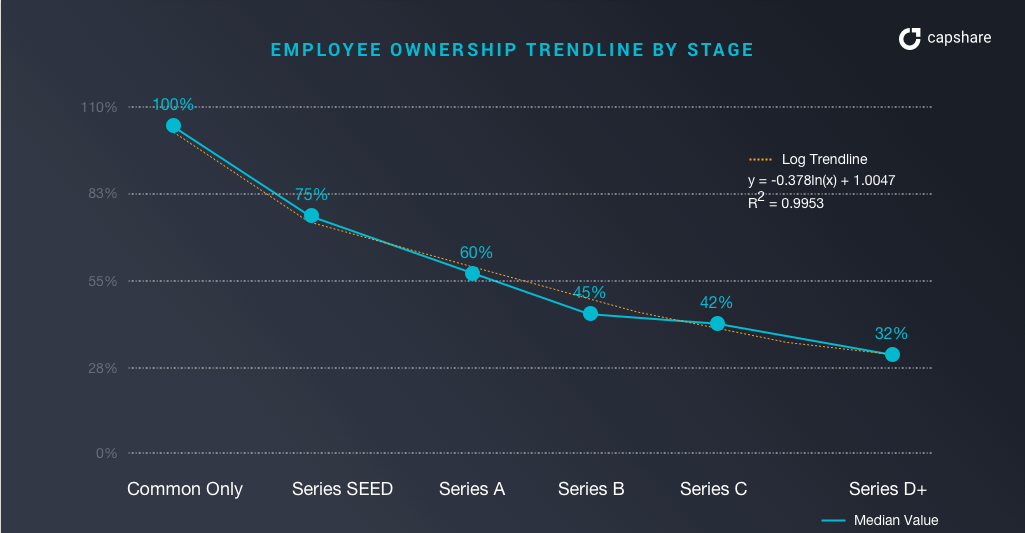

Cosa possiedono i fondatori nelle diverse fasi?

Cosa promuove il fondatore nelle diverse fasi?

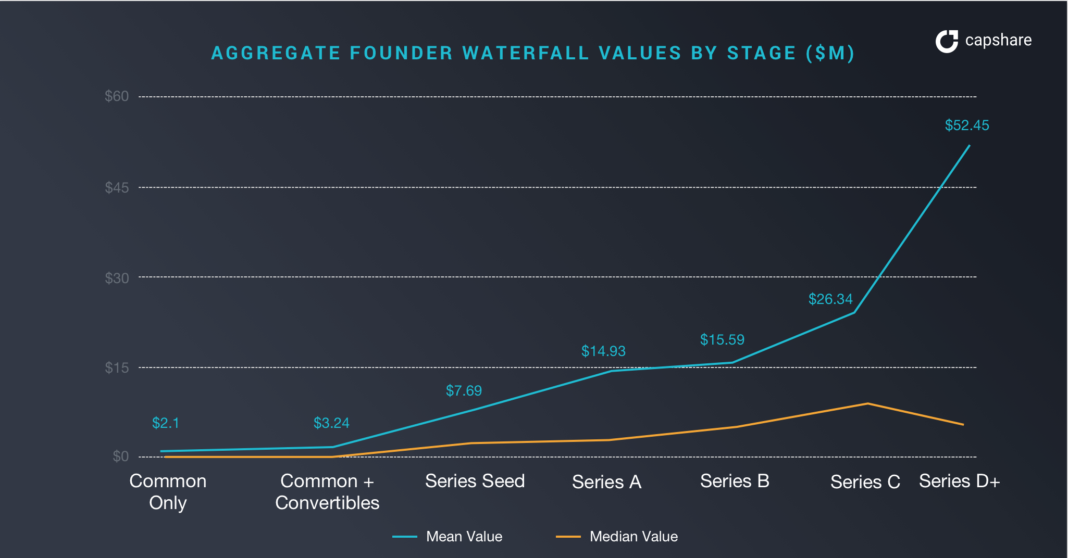

Le azioni dei fondatori di serie D (come gruppo, nel senso che se ci sono 3 fondatori è necessario dividere per 3) valevano solo $ 6,52 milioni a una "mediana" rispetto a $ 52,45 milioni della società media. Nota al seme e alla serie A, è quasi lo stesso per un'azienda mediana.

La vendita al seme può avere lo stesso valore della serie D

I fondatori con performance mediana potrebbero avere un ROI personale migliore da vendere prima, piuttosto che aspettare le future fasi di crescita. Ironia della sorte, ci sono anche meno potenziali acquirenti quanto più grande è.

Se la tua startup è un valore anomalo, un unicorno in attesa, allora questa situazione è molto diversa . Puoi andare avanti e continuare a valere sempre di più. Solo, questo è per le deviazioni standard multiple: i cigni neri (unicorni).

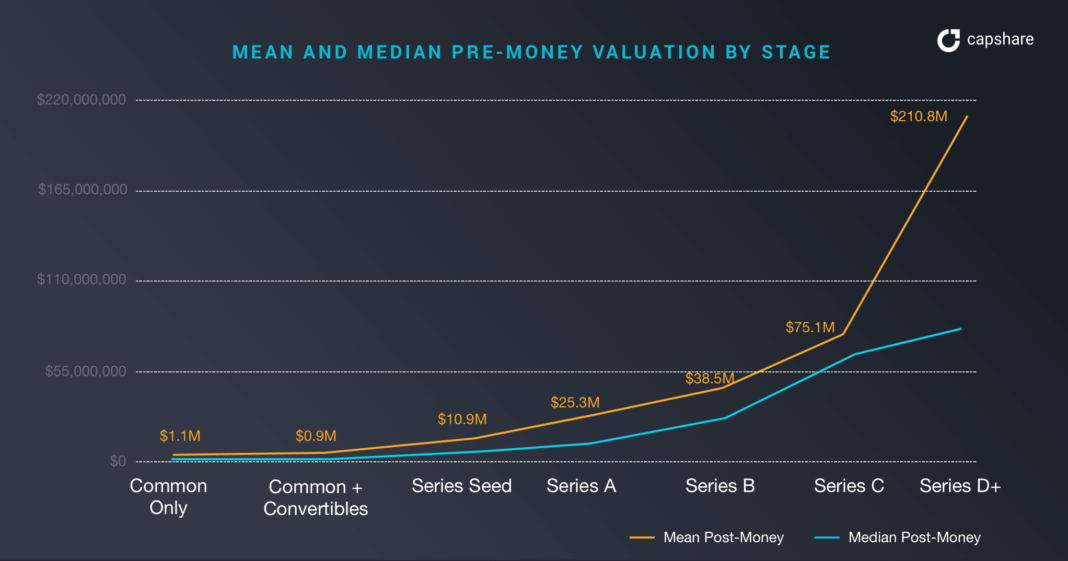

Valutazioni delle startup per fase di finanziamento

Qui possiamo vedere la differenza tra la media e la mediana per le differenze di valutazione tra i risultati dell'unicorno e tutti gli altri. La differenza nelle valutazioni pre-money tra la media e la mediana alla serie D è di $ 144 milioni. Il divario inizia alla serie Seed e persiste in tutte le fasi.

Valore delle azioni del personale per fase

Se sei particolarmente interessato a coinvolgere il tuo personale nei calcoli della "matematica del fondatore", non ha molto valore in essi che ti incoraggiano a non uscire il prima possibile a meno che l'uscita non sia grande.

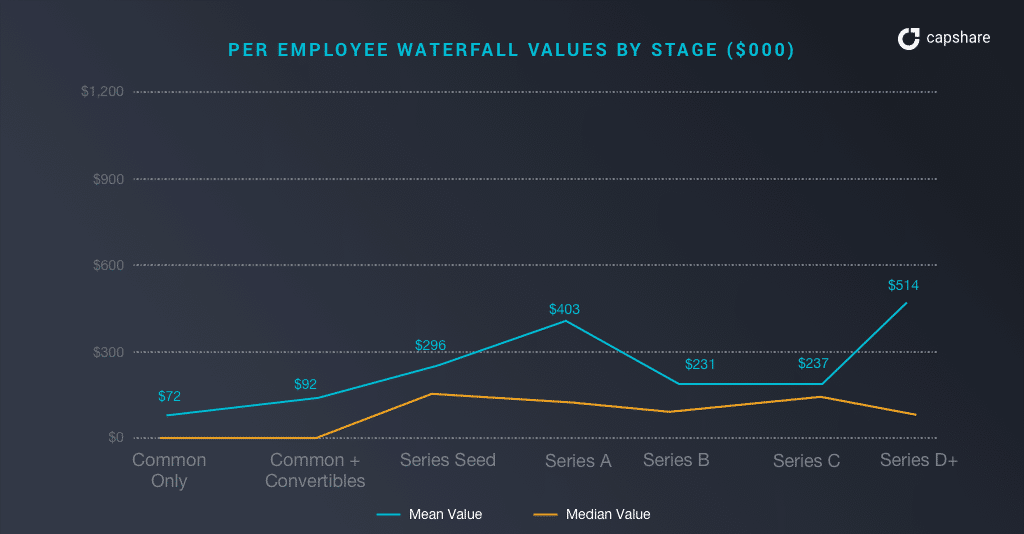

Se si esegue la matematica a cascata, che tiene conto dei pagamenti delle preferenze di liquidazione, ecc., i valori a cascata mediani per dipendente (inclusi i fondatori) si aggirano intorno a $ 130- $ 190.000, mentre i valori a cascata medi per dipendente sono circa 2-5 volte tale valore. I dipendenti vogliono che la tua startup sia un valore anomalo tanto quanto te .

Nota: i dati per dipendente includono gli importi del fondatore. Quindi il numero dei dipendenti non fondatori sarà significativamente inferiore; assumere che i dipendenti non fondatori sarebbero il 50% delle cifre sopra.

Se sei un dipendente di medio livello in una società con performance media, il tuo capitale probabilmente vale $ 65-95.000 se la società esce alla sua ultima valutazione. Tuttavia, se sei un dipendente di medio livello con una performance top, il tuo patrimonio potrebbe valere da circa $ 130.000 a $ 500.000.

Risultati dell'hacking per fase

Questo grafico mostra meravigliosamente come i fondatori possono hackerare il loro risultato.

Se la tua azienda esce intorno alla serie D, puoi aspettarti le seguenti divisioni:

- Proprietà del fondatore: 11-17%

- Altri dipendenti: 17-21%

- Investitori: 66-68%

La chiave qui è che i fondatori possiedono circa l'11% della loro startup in serie-d. A Seed ne possiedono circa il 61% (un round diluizione + creazione di un pool ESOP). In D, la valutazione della tua startup è aumentata, ma è stata diffamata dalla creazione di valore per la proprietà dei fondatori.

Esempi di diluizione e valutazione che vanno nella direzione sbagliata per i fondatori sono evidenziati dai seguenti fondatori:

- Box : Aaron Levie, fondatore di Box, possedeva circa il 4% all'IPO nel 2015.

- Zendesk : il CEO MikkelSvane possedeva circa l'8% alla sua IPO nel 2014.

- ExactTarget : il co-fondatore possedeva il 3,8% nel momento in cui la società ha presentato la sua S-1

Se il tuo pre-soldi è di circa $ 11 milioni e ti metti al lavoro per far funzionare quell'investimento, la possibilità di trovare un acquirente che ti acquisisca per $ 38 milioni non è fuori dal regno delle possibilità, giusto? È qui che entra in gioco la matematica del fondatore; Pubblica il seed con una piccola acquisizione e una serie d al pre-denaro dell'investimento, la promozione del tuo fondatore vale lo stesso a $ 7,7 milioni!

Wtf. Il livello di rischio e le notti insonni per arrivare alla serie-d dal seed è molto! Crei un valore 7x per i VC ma il tuo valore è lo stesso! Questo chiaramente non ha senso. Il playbook del fondatore, se si può vedere nel futuro, è di esaurire il seed, investire per un po' e avviare un'altra azienda.

La realtà è che la situazione è ancora peggiore se dovessi vendere alla tua serie-d poiché avresti una montagna di preferenze di liquidazione da pagare prima dell'uscita del fondatore.

Questo chiaramente è totalmente contro il playbook matematico di VC . Come discusso in precedenza, 40 milioni di dollari sono lontani anni luce dai 500 milioni di dollari che i VC cercano idealmente per avere un'uscita significativa. Quindi c'è il problema, se l'unico playbook che conosci è quello VC, non stai massimizzando il tuo risultato e il tuo impegno di tempo. Ha senso solo se sconfiggi la media e diventi un valore anomalo. Sei un fondatore perché non credi di essere il cattivo, giusto?

[Questo post di Alexander Jarvis è apparso per la prima volta sul sito ufficiale ed è stato riprodotto con il permesso.]