為什麼創始人退出對風險投資來說並不意味著相同

已發表: 2017-06-12創始人退出不同階段不同,但不能成為最終遊戲

為什麼要開公司? 有一個大的創始人退出,對吧? 你不會坐在一個房間裡,設想一個未來,然後想,'你知道嗎,我真的要讓某人成為一個非常快樂的 VC !' 初創公司創始人沒有獲得資金(他們往往不理解)的主要原因是他們的業務從根本上不是一家風險投資可資助的公司。 為什麼?

為什麼你可以擁有一個良好、穩固的業務,穩步增長,甚至可能產生現金,而不是投資者的興趣? 一些創始人可能會閱讀 Tech Crunch 並看到愚蠢的公司獲得資金並將他們的憤怒指向外部而不是內部。

大多數初創公司都無法獲得 VC 資助,因為初創公司的潛在退出價值不會產生使 VC 數學(他們的商業模式)發揮作用所需的回報。 如果我為你的創業公司提供 5000 萬美元,你會高興嗎? 我們可能會。 對於大多數人來說,5000 萬美元無疑是改變生活的事件。 然而,對於幾乎所有的 VC 來說,它都是“嗯”,一個四捨五入的錯誤。

對於一些創始人來說,這可能是毀滅性的消息,他們只是不明白為什麼他們不能變得很酷,也不能發布重要的創始公告。 VC 建立初創公司的方法是幫助創始人喝醉閱讀 Tech Crunch 之類的東西。 大加薪和超人的增長率是值得慶祝的。 盈利和產生真正的現金是 X 一代人過去常做的事情。 但對我們 Y 世代來說,這似乎不是致富的方式。 只是那是錯誤的。

如果您的目標是退出並存入大量現金,您需要檢查數學並質疑名聲的價值(最終幾乎一無所有值得嗎?)。 可以肯定的是,有很多“獨角獸”的創始人沒有去,也沒有,在退出時賺了很多錢,但風投們有。 VC遊戲就是VC遊戲。 這不是創始人的遊戲。 你需要自己的劇本。

為什麼風投希望你充滿熱情和投入?

建立一個大公司需要很長時間。 至少需要 7 年才能進行 IPO。 7年是很長的時間,所以創始人顯然需要投入。 風投會說他們想要“傳教士而不是僱傭兵”。 我不禁懷疑這是自私嗎?

比爾·蓋茨和馬克·扎克伯格之所以如此富有,是因為他們擁有他們創立的大部分公司,而且這些公司價值不菲。 如果您不擁有公司的大部分股份,那麼情況就不同了。

當創始人以 100% 開始時,他們如何不擁有自己的公司?

- 他們籌集資金來發展公司,並在連續籌款時以理想的高價值逐步提供 10-25% 的資金。

- 他們聘請昂貴的管理人員來幫助他們快速成長並給他們股份(例如銷售副總裁),也許在早期增加另一個聯合創始人。

- VC 還鼓勵創始人建立大型 ESOP 池以降低有效估值,或者換一種方式“激勵和留住員工”。

假設投資者有適當的儲備計劃,他們希望隨著時間的推移在未來的幾輪中繼續“加倍下注”,維持或超過他們的比例。 他們擁有的公司越多越好。 儘管這是一場零和遊戲,創始人越來越多地被稀釋並同時放棄控制權。

為了讓 VC 擁有更多的公司,創始人需要充滿熱情和投入,這樣公司才能存在足夠長的時間讓他們這樣做。 只有經過多年的努力,公司才變得足夠有價值,不是對創始人,而是對 VC。

創始人需要意識到,他們通常賦予投資者允許(或不允許)出售的權利。 他們實際上可以決定您作為創始人何時可以出售您的公司。

什麼是 VC 的“足夠”價值?為什麼?

基本的啟發是,你的公司需要有足夠的價值來返還風險投資基金的全部價值。 對於一個 5000 萬美元的基金來說是 5000 萬美元,但對於像紅杉或 a16z 這樣的巨型基金來說,這可能是 10 億美元。 這也是風投投資所有這些愚蠢的想法而不是你的原因。 愚蠢的想法有機會,儘管小到足夠大(對他們來說)。

現在下一個更好地量化這一點的啟發式方法是你籌集的金額,乘以 50 倍,這是讓 VC 興奮所需的最小值。 這是如何運作的? VC 想要 10 倍的回報。 他們可能擁有 20% 的股份(目標持股)。 10 倍/20% = 50 倍。

如果你籌集了 1000 萬美元,你需要 5 億美元退出,風投才能獲得 1 億美元(20%)。 理論上,你可以瞄準的最大風險投資基金管理著 1 億美元。

如果你的 VC 是一個管理著 1 億美元的微型基金,他們希望你成為 5 億美元的退出者。 你能合理地退出 5 億美元嗎? 如果沒有,那麼你就是一個通行證。 如果你想要大人物,你需要有數十億。 基金越大,你的退出就需要越大,讓他們關心。

重要的是要說明這些都是低端數字(這一切都非常簡化)。 每個 VC 持有 20% 的目標所有權股份是不太可能的。 這更有可能在 10% 的範圍內(除非 VC 有很多 AUM)。 大多數種子的估值將在 4 到 1000 萬美元之間。 如果您每輪分配 100 萬美元,您只能在 500 萬美元的職位上獲得 20% 的股份。 您還需要假設投資者獲得了全額融資(沒有其他共同投資者),並且風險投資人在隨後的任何一輪中都至少按比例進行投資,這意味著您的退出需要更大以補償額外的資金隨後承諾)。

你的創始人退出什麼才足夠?

你想賺多少錢? 這是我問每一位創始人的一個問題,無論我是在指導、諮詢還是尋找合作夥伴。 有些人大吃一驚,大多數人沒有答案,但我解釋說你想要做的金額將指導和決定你要建立的業務類型和方式,以及你的融資策略。

你如何處理 100 萬美元和 10 億美元的創始人退出確實是截然不同的野獸。 讓我們面對現實吧,如果你想賺 100 萬美元,反正沒有 VC 會資助你。 賺 100 萬美元的方法有很多,而且,你退出一家 100 萬美元公司的機會很多——只有少數公司有能力收購一家 10 億美元的公司,所以退出也更難。

所以對自己誠實。 多少才夠? 是 10 美元、20 美元、50 美元還是 1 億美元? 弄清楚這個數字,然後你就可以找出適合你作為創始人而不是 VC 的業務。

創始人數學與 VC 不同。 您也只有一家公司; 他們接觸過很多。 你只需要幾百萬就可以很舒服,而幾百萬不適合風投的商業模式。

我不禁認為,改變世界的創始人的言辭是同一家麥迪遜大道公關公司發明的詭計,它讓人們購買壓縮和精煉煤作為一種詭計,以防止他們過早賣光並獲得更高的投資回報率和支付。

是旅程還是創始人退出對你很重要?

許多創始人創辦公司是因為他們不想為大公司工作。 他們想要成為自己的老闆的自由。 問題是經濟和控制可能是相互排斥的。 擁有控制權並不一定會產生最高的回報。

哈佛商學院前教授諾姆·瓦瑟曼在一篇學術論文中發現,創始人擁有更多控制權會導致估值降低。 我剛剛在這裡寫了博客。

“對 6,000 多家私營公司的定性案例研究和定量分析都強調,創始人保持控制權(通過保留大部分董事會成員和/或繼續擔任 CEO)的估值明顯低於那些創始人放棄了控制權。 當初創公司成立兩年或更長時間時尤其如此。”

現在有一些值得深思的地方。 讓我們看一個創始人失去控制權的例子:

1997 年,當首次創始人 Lew Cirne 創立企業應用管理公司 Wily Technology 時,他面臨著如何建立公司的各種決策。 在接下來的兩年裡,他聘請了經驗豐富的高管,組建了一支由 50 名員工組成的團隊,從頂級風險投資家 (VC) 那裡籌集了兩輪大筆融資,並將董事會五個席位中的三個讓給了這些投資者。

為你推薦:

元界將如何改變印度汽車業

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

到了籌集下一輪融資的時候,董事會決定,威利需要一位業務技能比具有技術背景的 Cirne 更強大的 CEO。 他們選擇的“專業 CEO”理查德·威廉姆斯取代了 Cirne 擔任 CEO。 就他而言,Cirne 在公司內只擔任了一個非常狹窄的技術遠見角色。

然而,威廉姆斯能夠帶領威利大刀闊斧地退出:2006 年初以 3.75 億美元的價格將其出售給 Computer Associates。Cirne 承認他永遠不可能完成這樣的價值創造,但他仍然對自己的早期決定感到痛苦的遺憾。到他被替換。

什麼對你重要? 擁有最大可能的創始人退出,還是無限期地成為自己公司的老闆? 兩者之間可能存在一些梯度,但從根本上說,一旦您的火車駛上 VC 軌道,就不會回頭。 你是一家風險投資公司,而不是自力更生的公司。 另一種思考“自由”的方式是,你可以自由地建立一家公司,直到你達到極限,在 VC 看來,允許專業的 CEO 介入,將其打造為更大的退出,然後擁有“財務自由”此後。 對某些人來說不是結果。

如果成為 CEO 的想法像徵著你的自由,那麼請理解 VC 影響其投資價值的最重要的槓桿(如果他們控制董事會)是選擇和解僱 CEO 的能力。 換句話說,他們擁有的最有價值的槓桿是決定你是否可以控制你創辦的公司的能力。

現實情況是,我認為大多數創始人在一天結束時比傳教士更僱傭軍,所以一個不錯的大退出聽起來確實不錯。 只有當你不是比爾蓋茨並且沒有成功地導航到保留控制權和經濟上的現實時,如果你有一個,這將對你的自我造成相當痛苦的打擊。

當然,讓一個好的創始人退出是有好處的。 您不僅可以賺錢,還可以用它來重新做這件事,並擁有更多的控制權。

離開 Computer Associates 後不久,Cirne 決定創辦他的下一家創業公司 New Relic。 他獨自創立了 New Relic,並利用他最喜歡的 Wily 員工為他早期聘用。 他盡可能地謹慎地為 New Relic 提供資金,並確保保持對董事會的控制權並繼續擔任 CEO,即使以增加更多價值為代價。

更多的價值是相對的; New Relic 現已上市,市值為 16 億美元。

決定什麼對你很重要。 你通常不能一邊吃蛋糕一邊吃,但你也可以玩很長的遊戲。

如何最大化創始人退出價值——創始人手冊

我會理所當然地認為你想走 VC 路線。 作為創始人,你要做的關鍵數學是找出當你的股權達到局部最大值時的最佳出售時間。

您的銷售能力將取決於您可能無法控制的許多因素:

- 市場估值。 市場上有什麼補償,你有什麼價值? 是 5 倍還是 10 倍的收入(或其他指標)。 公開市場、最近的收購、你的產品的戰略性質、競爭壓力都會促成這一點

- 願意的收購方。 當你想賣的時候有人想買你嗎?

- 銷售能力。 您有權出售您的公司嗎? 如果你得到一個不錯的報價,你的董事會(投資者)會允許你出售,還是你必須繼續努力?

在後期融資階段,股權價值可能不會更大

您需要了解,您在不同融資輪次中的股權價值是相當可預測的。 有一些啟發式方法可以告訴您將遭受的平均稀釋水平和中位數水平。 很可能在某些時間點,您的股權價值會隨著時間的推移保持不變——這意味著您的創始人推廣(您的股權價值)在 SA 的價值可能與在 SD 的價值相同。 為什麼,因為您遭受的稀釋程度和估值評估的比率不合時宜。

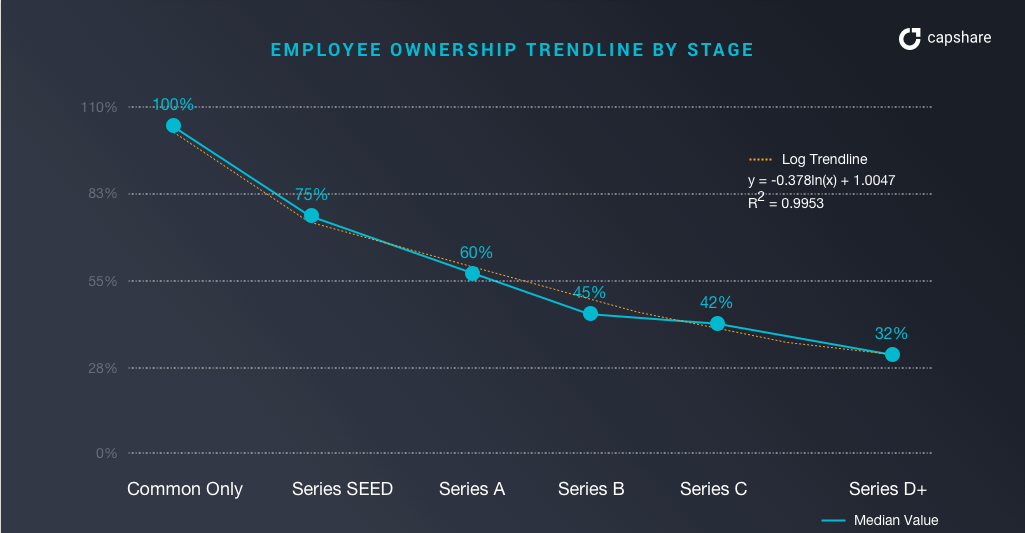

創始人在不同階段擁有什麼?

創始人在不同階段推廣什麼?

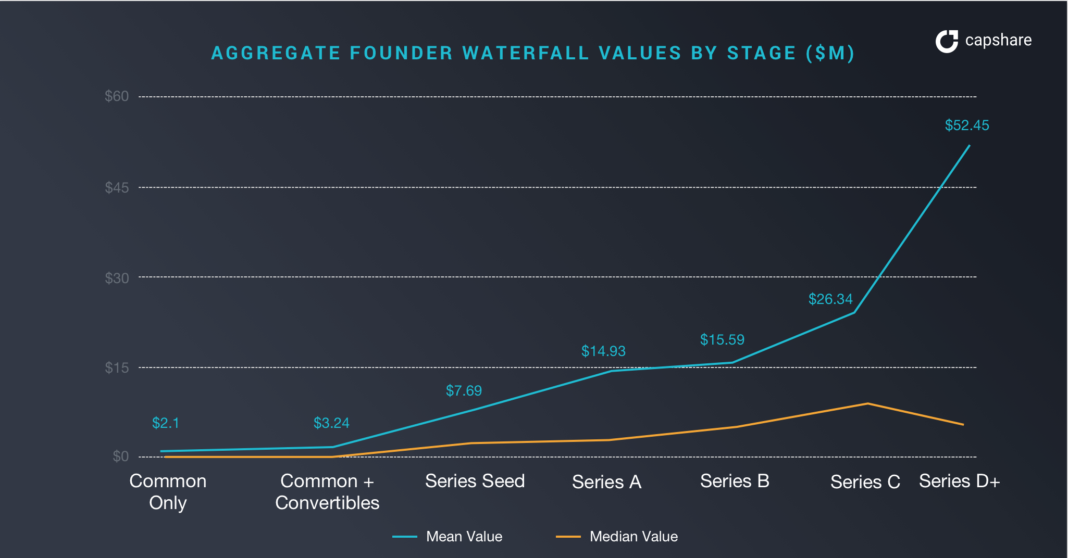

在 D 系列創始人的股票(作為一個整體——意味著如果有 3 位創始人你需要除以 3)在“中位數”價值僅為 652 萬美元,而在平均公司價值為 52.45 萬美元。 請注意,在種子輪和 A 輪融資中,中位公司的情況幾乎相同。

種子銷售的價值可能與 D 系列相同

表現中等的創始人可能有更好的個人投資回報率,可以更早地出售,而不是等待未來的增長階段。 具有諷刺意味的是,你的規模越大,潛在的收購者就越少。

如果你的創業公司是一個異常值,一個等待中的獨角獸,那麼這種情況就大不相同了。 您可以繼續前進並保持越來越高的價值。 僅,這是針對多個標準偏差的-黑天鵝(獨角獸)。

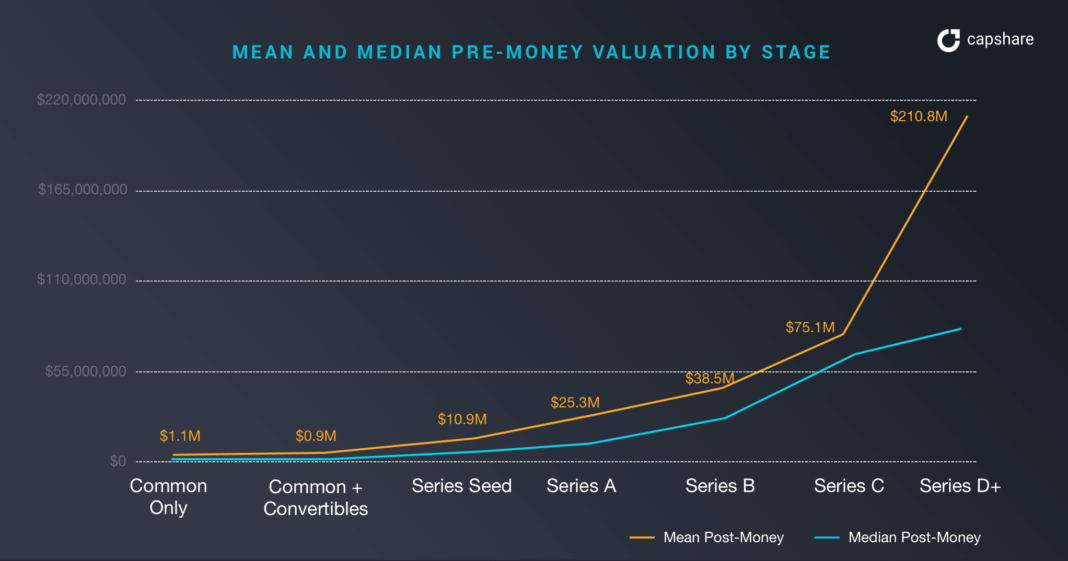

按融資階段對初創公司的估值

在這裡,我們可以看到獨角獸結果與其他所有人之間估值差異的平均值和中位數之間的差異。 D輪融資前估值均值和中值之間的差異為1.44億美元。 差距從系列種子開始,並在所有階段持續存在。

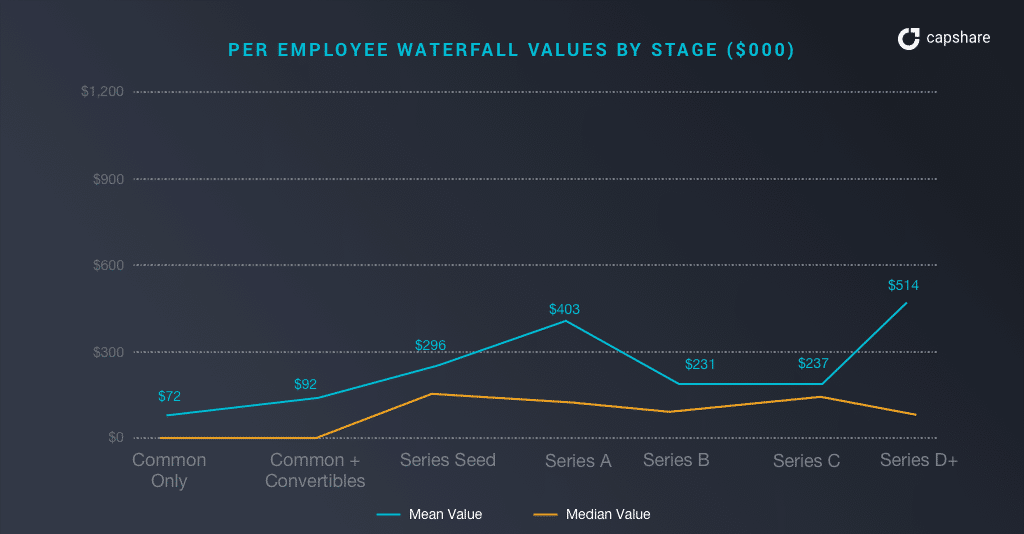

按階段劃分的員工股份價值

如果您特別關心將您的員工納入“創始人數學”計算中,那麼他們鼓勵您不要盡快退出並沒有太大價值,除非退出很大。

如果你做瀑布數學,考慮到清算優先權等的支付,每個員工(包括創始人)的瀑布價值中位數徘徊在 130-19 萬美元左右,而平均每個員工的瀑布價值大約是這個價值的 2-5 倍。 員工希望你的創業公司和你一樣成為異類。

注:每位員工的數字包括創始人金額。 因此,非創始人員工人數將大大減少; 假設非創始人員工佔上述數字的 50%。

如果您是一家業績中等的公司的中層員工,如果公司以最新估值退出,您的股權可能價值 65-95,000 美元。 然而,如果你是一名中層員工,你的資產價值可能在 13 萬到 50 萬美元左右。

分階段破解結果

這張圖表很好地展示了創始人如何破解他們的結果。

如果您的公司在 D 系列附近退出,您可以預期以下拆分:

- 創始人所有權:11-17%

- 其他員工:17-21%

- 投資者:66-68%

這裡的關鍵是創始人在 series-d 擁有大約 11% 的創業公司股份。 在 Seed,他們擁有約 61% 的股份(一輪稀釋 + 創建 ESOP 池)。 在 D,你的創業公司的估值已經增加,但對為創始人的所有權創造價值是不利的。

以下創始人證明了創始人的稀釋和估值方向錯誤的例子:

- Box :Box 的創始人 Aaron Levie 在 2015 年的 IPO 中擁有約 4% 的股份。

- Zendesk :首席執行官 MikkelSvane 在 2014 年的 IPO 中擁有約 8% 的股份。

- ExactTarget :公司提交 S-1 時,聯合創始人擁有 3.8%

如果您的預付款約為 1100 萬美元,並且您開始著手進行這項投資,那麼找到買家以 3800 萬美元收購您的可能性並非不可能,對吧? 這就是創始人數學的用武之地。 在投資前進行一筆不錯的小額收購和系列 D 發布種子,您的創始人推廣價值相同,為 770 萬美元!

重量級從種子到d系列的風險和不眠之夜很多! 你為 VC 創造了 7 倍的價值,但你的價值是一樣的! 這顯然沒有意義。 創始人的劇本,如果你能預見未來的話,就是在種子期賣光,獲得一段時間的股份,然後再開一家公司。

現實情況是,如果您要在您的系列-d 中出售,情況會更糟,因為您將在創始人退出之前支付大量清算偏好。

這顯然完全違反了 VC 數學劇本。 正如我們上面所討論的,4000 萬美元距離 5 億美元的風險投資公司理想地尋求有意義的退出只有光年之遙。 所以有一個問題,如果你知道的唯一劇本是 VC 劇本,你並沒有最大化你的成果和時間承諾。 只有當你打破平均值並成為異常值時,它才有意義。 你是一個創始人,因為你不相信你是卑鄙的,對吧?

【Alexander Jarvis 的此帖首發於官網,經授權轉載。】