为什么创始人退出对风险投资来说并不意味着相同

已发表: 2017-06-12创始人退出不同阶段不同,但不能成为最终游戏

为什么要开公司? 有一个大的创始人退出,对吧? 你不会坐在一个房间里,设想一个未来,然后想,'你知道吗,我真的要让某人成为一个非常快乐的 VC !' 初创公司创始人没有获得资金(他们往往不理解)的主要原因是他们的业务从根本上不是一家风险投资可资助的公司。 为什么?

为什么你可以拥有一个良好、稳固的业务,稳步增长,甚至可能产生现金,而不是投资者的兴趣? 一些创始人可能会阅读 Tech Crunch 并看到愚蠢的公司获得资金并将他们的愤怒指向外部而不是内部。

大多数初创公司都无法获得 VC 资助,因为初创公司的潜在退出价值不会产生使 VC 数学(他们的商业模式)发挥作用所需的回报。 如果我为你的创业公司提供 5000 万美元,你会高兴吗? 我们可能会。 对于大多数人来说,5000 万美元无疑是改变生活的事件。 然而,对于几乎所有的 VC 来说,它都是“嗯”,一个四舍五入的错误。

对于一些创始人来说,这可能是毁灭性的消息,他们只是不明白为什么他们不能变得很酷,也不能发布重要的创始公告。 VC 建立初创公司的方法是帮助创始人喝醉阅读 Tech Crunch 之类的东西。 大加薪和超人的增长率是值得庆祝的。 盈利和产生真正的现金是 X 一代人过去常做的事情。 但对我们 Y 世代来说,这似乎不是致富的方式。 只是那是错误的。

如果您的目标是退出并存入大量现金,您需要检查数学并质疑名声的价值(最终几乎一无所有值得吗?)。 可以肯定的是,有很多“独角兽”的创始人没有去,也没有,在退出时赚了很多钱,但风投们有。 VC游戏就是VC游戏。 这不是创始人的游戏。 你需要自己的剧本。

为什么风投希望你充满热情和投入?

建立一个大公司需要很长时间。 至少需要 7 年才能进行 IPO。 7年是很长的时间,所以创始人显然需要投入。 风投会说他们想要“传教士而不是雇佣兵”。 我不禁怀疑这是自私吗?

比尔·盖茨和马克·扎克伯格之所以如此富有,是因为他们拥有他们创立的大部分公司,而且这些公司价值不菲。 如果您不拥有公司的大部分股份,那么情况就不同了。

当创始人以 100% 开始时,他们如何不拥有自己的公司?

- 他们筹集资金来发展公司,并在连续筹款时以理想的高价值逐步提供 10-25% 的资金。

- 他们聘请昂贵的管理人员来帮助他们快速成长并给他们股份(例如销售副总裁),也许在早期增加另一个联合创始人。

- VC 还鼓励创始人建立大型 ESOP 池以降低有效估值,或者换一种方式“激励和留住员工”。

假设投资者有适当的储备计划,他们希望随着时间的推移在未来的几轮中继续“加倍下注”,维持或超过他们的比例。 他们拥有的公司越多越好。 尽管这是一场零和游戏,创始人越来越多地被稀释并同时放弃控制权。

为了让 VC 拥有更多的公司,创始人需要充满热情和投入,这样公司才能存在足够长的时间让他们这样做。 只有经过多年的努力,公司才变得足够有价值,不是对创始人,而是对 VC。

创始人需要意识到,他们通常赋予投资者允许(或不允许)出售的权利。 他们实际上可以决定您作为创始人何时可以出售您的公司。

什么是 VC 的“足够”价值?为什么?

基本的启发是,你的公司需要有足够的价值来返还风险投资基金的全部价值。 对于一个 5000 万美元的基金来说是 5000 万美元,但对于像红杉或 a16z 这样的巨型基金来说,这可能是 10 亿美元。 这也是风投投资所有这些愚蠢的想法而不是你的原因。 愚蠢的想法有机会,尽管小到足够大(对他们来说)。

现在下一个更好地量化这一点的启发式方法是你筹集的金额,乘以 50 倍,这是让 VC 兴奋所需的最小值。 这是如何运作的? VC 想要 10 倍的回报。 他们可能拥有 20% 的股份(目标持股)。 10 倍/20% = 50 倍。

如果你筹集了 1000 万美元,你需要 5 亿美元退出,风投才能获得 1 亿美元(20%)。 理论上,你可以瞄准的最大风险投资基金管理着 1 亿美元。

如果你的 VC 是一个管理着 1 亿美元的微型基金,他们希望你成为 5 亿美元的退出者。 你能合理地退出 5 亿美元吗? 如果没有,那么你就是一个通行证。 如果你想要大人物,你需要有数十亿。 基金越大,你的退出就需要越大,让他们关心。

重要的是要说明这些都是低端数字(这一切都非常简化)。 每个 VC 持有 20% 的目标所有权股份是不太可能的。 这更有可能在 10% 的范围内(除非 VC 有很多 AUM)。 大多数种子的估值将在 4 到 1000 万美元之间。 如果您每轮分配 100 万美元,您只能在 500 万美元的职位上获得 20% 的股份。 您还需要假设投资者获得了全额融资(没有其他共同投资者),并且风险投资人在随后的任何一轮中都至少按比例进行投资,这意味着您的退出需要更大以补偿额外的资金随后承诺)。

你的创始人退出什么才足够?

你想赚多少钱? 这是我问每一位创始人的一个问题,无论我是在指导、咨询还是寻找合作伙伴。 有些人大吃一惊,大多数人没有答案,但我解释说,你想赚的钱将指导和决定你将要建立的业务类型和方式,以及你的融资策略。

你如何处理 100 万美元和 10 亿美元的创始人退出确实是截然不同的野兽。 让我们面对现实吧,如果你想赚 100 万美元,反正没有 VC 会资助你。 赚 100 万美元的方法有很多,而且,你退出 100 万美元的公司的机会很多——只有少数公司有能力收购 10 亿美元的公司,所以退出也更难。

所以对自己诚实。 多少才够? 是 10 美元、20 美元、50 美元还是 1 亿美元? 弄清楚这个数字,然后你就可以找出适合你作为创始人而不是 VC 的业务。

创始人数学与 VC 不同。 您也只有一家公司; 他们接触过很多。 你只需要几百万就可以很舒服,而几百万不适合风投的商业模式。

我不禁认为,改变世界的创始人的言辞是同一家麦迪逊大道公关公司发明的诡计,它让人们购买压缩和精炼煤作为一种诡计,以防止他们过早卖光并获得更高的投资回报率和支付。

是旅程还是创始人退出对你很重要?

许多创始人创办公司是因为他们不想为大公司工作。 他们想要成为自己的老板的自由。 问题是经济和控制可能是相互排斥的。 拥有控制权并不一定会产生最高的回报。

哈佛商学院前教授诺姆·瓦瑟曼在一篇学术论文中发现,创始人拥有更多控制权会导致估值降低。 我刚刚在这里写了博客。

“对 6,000 多家私营公司的定性案例研究和定量分析都强调,创始人保持控制权(通过保留大部分董事会成员和/或继续担任 CEO)的估值明显低于那些创始人放弃了控制权。 当初创公司成立两年或更长时间时尤其如此。”

现在有一些值得深思的地方。 让我们看一个创始人失去控制权的例子:

1997 年,当首次创始人 Lew Cirne 创立企业应用管理公司 Wily Technology 时,他面临着如何建立公司的各种决策。 在接下来的两年里,他聘请了经验丰富的高管,组建了一支由 50 名员工组成的团队,从顶级风险投资家 (VC) 那里筹集了两轮大笔融资,并将董事会五个席位中的三个让给了这些投资者。

为你推荐:

元界将如何改变印度汽车业

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

到了筹集下一轮融资的时候,董事会决定,威利需要一位业务技能比具有技术背景的 Cirne 更强大的 CEO。 他们选择的“专业 CEO”理查德·威廉姆斯取代了 Cirne 担任 CEO。 就他而言,Cirne 在公司内只担任了一个非常狭窄的技术远见角色。

然而,威廉姆斯能够带领威利大刀阔斧地退出:2006 年初以 3.75 亿美元的价格将其出售给 Computer Associates。Cirne 承认他永远不可能完成这样的价值创造,但他仍然对自己的早期决定感到痛苦的遗憾。到他被替换。

什么对你重要? 拥有最大可能的创始人退出,还是无限期地成为自己公司的老板? 两者之间可能存在一些梯度,但从根本上说,一旦您的火车驶上 VC 轨道,就不会回头。 你是一家风险投资公司,而不是自力更生的公司。 另一种思考“自由”的方式是,你可以自由地建立一家公司,直到你达到极限,在 VC 看来,允许专业的 CEO 介入,将其打造为更大的退出,然后拥有“财务自由”此后。 对某些人来说不是结果。

如果成为 CEO 的想法象征着你的自由,那么请理解 VC 影响其投资价值的最重要的杠杆(如果他们控制董事会)是选择和解雇 CEO 的能力。 换句话说,他们拥有的最有价值的杠杆是决定你是否可以控制你创办的公司的能力。

现实情况是,我认为大多数创始人在一天结束时比传教士更雇佣军,所以一个不错的大退出听起来确实不错。 只有当你不是比尔盖茨并且没有成功地导航到保留控制权和经济上的现实时,如果你有一个,这将对你的自我造成相当痛苦的打击。

当然,让一个好的创始人退出是有好处的。 您不仅可以赚钱,还可以用它来重新做这件事,并拥有更多的控制权。

离开 Computer Associates 后不久,Cirne 决定创办他的下一家创业公司 New Relic。 他独自创立了 New Relic,并利用他最喜欢的 Wily 员工为他早期聘用。 他尽可能地谨慎地为 New Relic 提供资金,并确保保持对董事会的控制权并继续担任 CEO,即使以增加更多价值为代价。

更多的价值是相对的; New Relic 现已上市,市值为 16 亿美元。

决定什么对你很重要。 你通常不能一边吃蛋糕一边吃,但你也可以玩很长的游戏。

如何最大化创始人退出价值——创始人手册

我会理所当然地认为你想走 VC 路线。 作为创始人,你要做的关键数学是找出当你的股权达到局部最大值时的最佳出售时间。

您的销售能力将取决于您可能无法控制的许多因素:

- 市场估值。 市场上有什么补偿,你有什么价值? 是 5 倍还是 10 倍的收入(或其他指标)。 公开市场、最近的收购、你的产品的战略性质、竞争压力都会促成这一点

- 愿意的收购方。 当你想卖的时候有人想买你吗?

- 销售能力。 您有权出售您的公司吗? 如果你得到一个不错的报价,你的董事会(投资者)会允许你出售,还是你必须继续努力?

在后期融资阶段,股权价值可能不会更大

您需要了解,您在不同融资轮次中的股权价值是相当可预测的。 有一些启发式方法可以告诉您将遭受的平均稀释水平和中位数水平。 很可能在某些时间点,您的股权价值会随着时间的推移保持不变——这意味着您的创始人推广(您的股权价值)在 SA 的价值可能与在 SD 的价值相同。 为什么,因为您遭受的稀释程度和估值评估的比率不合时宜。

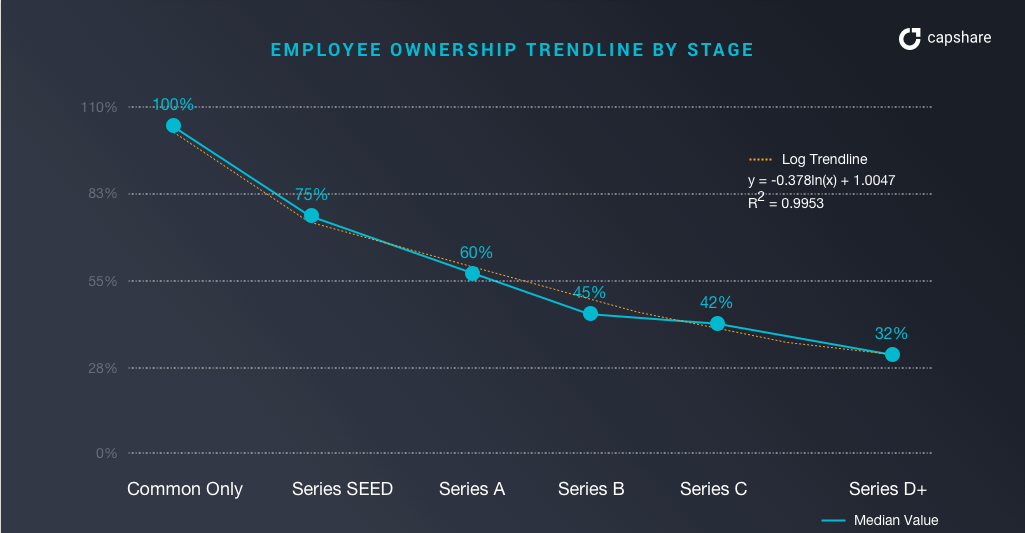

创始人在不同阶段拥有什么?

创始人在不同阶段推广什么?

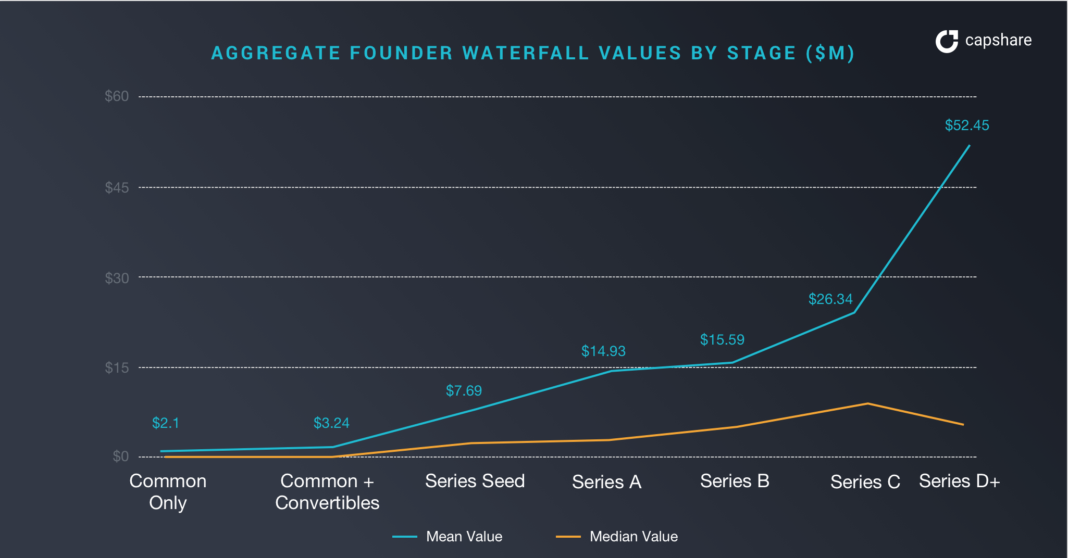

在 D 系列创始人的股票(作为一个整体——意味着如果有 3 位创始人你需要除以 3)在“中位数”价值仅为 652 万美元,而在平均公司价值为 52.45 万美元。 请注意,在种子轮和 A 轮融资中,中位公司的情况几乎相同。

种子销售的价值可能与 D 系列相同

表现中等的创始人可能有更好的个人投资回报率,可以更早地出售,而不是等待未来的增长阶段。 具有讽刺意味的是,你的规模越大,潜在的收购者就越少。

如果你的创业公司是一个异常值,一个等待中的独角兽,那么这种情况就大不相同了。 您可以继续前进并保持越来越高的价值。 仅,这是针对多个标准偏差的-黑天鹅(独角兽)。

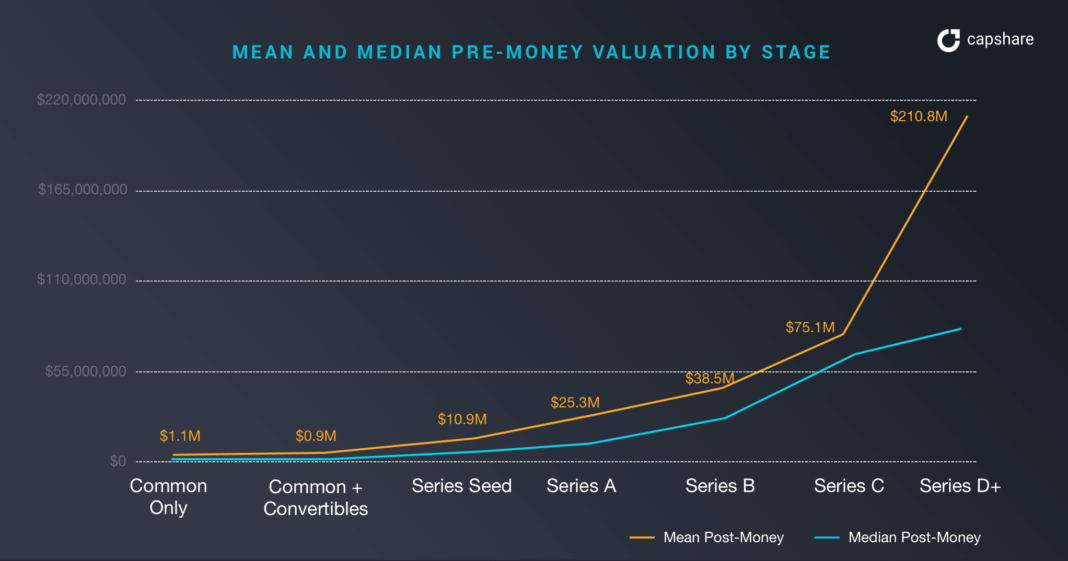

按融资阶段对初创公司的估值

在这里,我们可以看到独角兽结果与其他所有人之间估值差异的平均值和中位数之间的差异。 D轮融资前估值均值和中值之间的差异为1.44亿美元。 差距从系列种子开始,并在所有阶段持续存在。

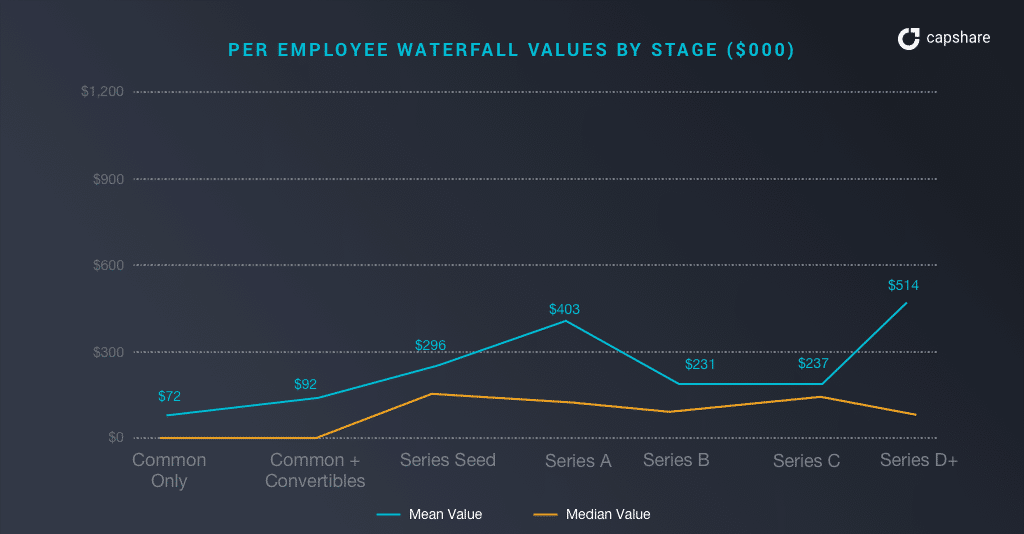

按阶段划分的员工股份价值

如果您特别关心将您的员工纳入“创始人数学”计算中,那么他们鼓励您不要尽快退出并没有太大价值,除非退出很大。

如果你做瀑布数学,考虑到清算优先权等的支付,每个员工(包括创始人)的瀑布价值中位数徘徊在 130-19 万美元左右,而平均每个员工的瀑布价值大约是这个价值的 2-5 倍。 员工希望你的创业公司和你一样成为异类。

注:每位员工的数字包括创始人金额。 因此,非创始人员工人数将大大减少; 假设非创始人员工占上述数字的 50%。

如果您是一家业绩中等的公司的中层员工,如果公司以最新估值退出,您的股权可能价值 65-95,000 美元。 然而,如果你是一名中层员工,你的资产价值可能在 13 万到 50 万美元左右。

分阶段破解结果

这张图表很好地展示了创始人如何破解他们的结果。

如果您的公司在 D 系列附近退出,您可以预期以下拆分:

- 创始人所有权:11-17%

- 其他员工:17-21%

- 投资者:66-68%

这里的关键是创始人在 series-d 拥有大约 11% 的创业公司股份。 在 Seed,他们拥有约 61% 的股份(一轮稀释 + 创建 ESOP 池)。 在 D,你的创业公司的估值已经增加,但对为创始人的所有权创造价值是不利的。

以下创始人证明了创始人的稀释和估值方向错误的例子:

- Box :Box 的创始人 Aaron Levie 在 2015 年的 IPO 中拥有约 4% 的股份。

- Zendesk :首席执行官 MikkelSvane 在 2014 年的 IPO 中拥有约 8% 的股份。

- ExactTarget :公司提交 S-1 时,联合创始人拥有 3.8%

如果您的预付款约为 1100 万美元,并且您开始着手进行这项投资,那么找到买家以 3800 万美元收购您的可能性并非不可能,对吧? 这就是创始人数学的用武之地。 在投资前进行一笔不错的小额收购和系列 D 发布种子,您的创始人推广价值相同,为 770 万美元!

重量级从种子到d系列的风险和不眠之夜很多! 你为 VC 创造了 7 倍的价值,但你的价值是一样的! 这显然没有意义。 创始人的剧本,如果你能预见未来的话,就是在种子期卖光,获得一段时间的股份,然后再开一家公司。

现实情况是,如果您要在您的系列-d 中出售,情况会更糟,因为您将在创始人退出之前支付大量清算偏好。

这显然完全违反了 VC 数学剧本。 正如我们上面所讨论的,4000 万美元距离 5 亿美元的风险投资公司理想地寻求有意义的退出只有光年之遥。 所以有一个问题,如果你知道的唯一剧本是 VC 剧本,你并没有最大化你的成果和时间承诺。 只有当你打破平均值并成为异常值时,它才有意义。 你是一个创始人,因为你不相信你是卑鄙的,对吧?

【Alexander Jarvis 的此帖首发于官网,经授权转载。】