Monetarisierung im EdTech-Sektor; Wo sind wir auf der Kurve?

Veröffentlicht: 2016-01-18Indien ist ein Land der Zahlen, angesichts seiner Bevölkerung, seines Marktvorteils und seiner unterschiedlichen sozioökonomischen Struktur. Wenn wir von Bildung sprechen – einem Zukunftssektor, ist sein aktueller Status ermutigend.

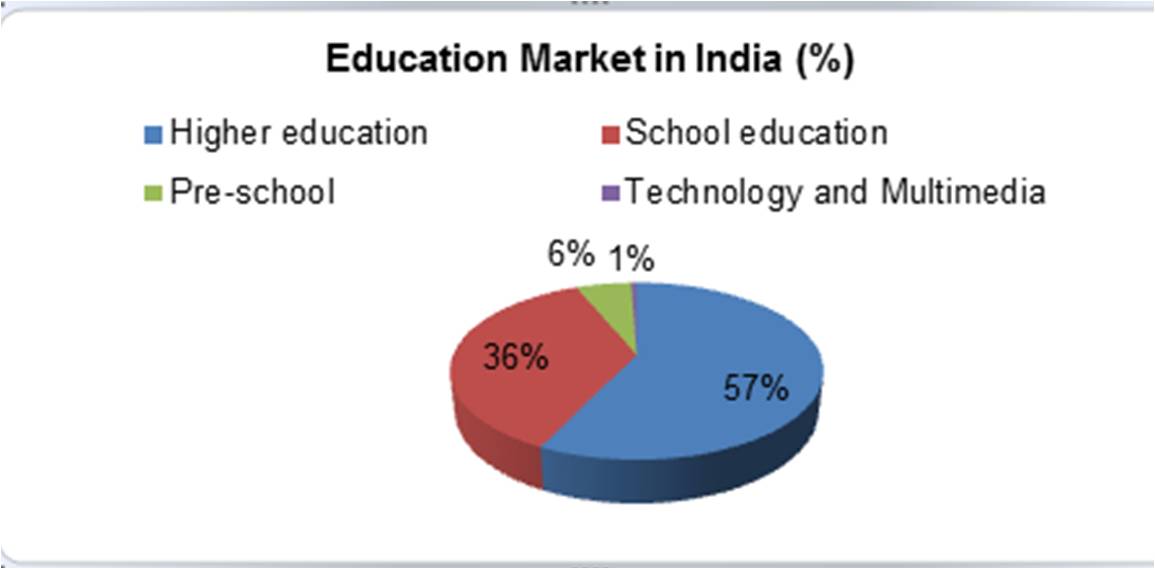

Wenn man bedenkt, dass Indien 1,4 Millionen Schulen, 227 Millionen Studenten und mehr als 36.000 Hochschulinstitute hat, ist es klar, dass der aktuelle Bildungsmarkt in Indien, der auf etwa 100 Milliarden US-Dollar festgesetzt ist, ein klares Potenzial und eine beispiellose Gelegenheit für Bildungstechnologieunternehmen bietet.

Von den gigantischen Möglichkeiten im Bildungsbereich wird erwartet, dass der E-Education-Markt bis 2017 40 Mrd. USD erreichen wird, mit einer CAGR von 17 %. Indien ist derzeit nach den USA der größte Markt für E-Learning. Der Bildungssektor soll 1,13 Billionen INR (17,07 Mrd. USD) erhalten, die mit der Regierungsinitiative „Digital India“ in den Arm geschossen werden.

Aber zwischen Kelch und Lippe bleibt so mancher Schlupf. Technisch und multimedial tut sich viel. Die Vorteile machen jedoch weniger als 1 Prozent der Gesamtgröße des Bildungsmarktes aus. Und der Kern des Problems ist die begrenzte Fähigkeit der Spitzenreiter, in einem angemessenen Zeitrahmen Geld zu verdienen.

Markt der Möglichkeiten

Der klassische Unterrichtsraum weicht virtuellen und digitalen Lernformen. Personal Computing und das „Cloud-Konzept“ für das Einzellernen haben Bildung überall und jederzeit zugänglich gemacht. BYODs und Telekommunikations-Upgrades haben die Grenzen noch weiter verschoben. Gamification, m-Learning und neueste SMAC-Technologien verleihen dem Ökosystem viel mehr Spaß.

Tatsächlich wurde das Potenzial gut ausgeschöpft; In diesem Bereich sind in den letzten zwei bis drei Jahren viele Startups entstanden. Diese aufstrebenden Unternehmen kommen zu einer Zeit, in der sich der Sektor sehr genau mit den Themen befasst, die ihn lange beschäftigt haben. In ihnen liegt der Strauß an Möglichkeiten.

Während der Bildungssektor eine große Chance darstellt, ist er auch mit seinen eigenen einzigartigen Herausforderungen gespickt; Mehrere Interessengruppen und Entscheidungsträger, längerer Investitions- und Renditezyklus, Herausforderungen bei Monetarisierung und Skalierung, digitale Kluft usw.

- Kosten, Qualität und Zugang: Qualitativ hochwertige Bildungsmaterialien zugänglich machen – ob physisch oder digital – zum besten Preis.

- Innovative Bereitstellungssysteme: Das Brechen des Stereotyps bei der Bereitstellung von Bildungsinhalten durch MOOCs, Gamification usw. befindet sich noch in einem Anfangsstadium der Akzeptanz bei den wichtigsten Interessengruppen.

- Learning Analytics: Obwohl personalisierte und ergebnisbasierte adaptive Lernlösungen und Zertifizierungen eingeführt wurden, müssen sie noch eine angemessene Kapitalisierung bieten.

- Qualifikationslücke: Die Überbrückung der Kluft zwischen Bildung und Beschäftigung durch die Bereitstellung von Arbeitsplätzen auf der Grundlage der erworbenen Ausbildung ist nach wie vor ein kritisches Bedürfnis.

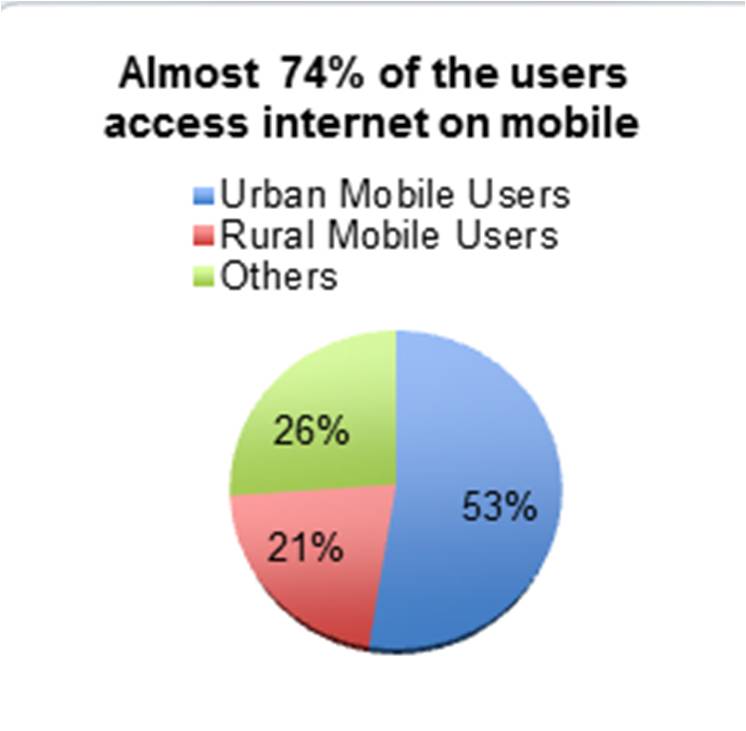

- Bedarf an Bildungsinhalten: Mit zunehmender Verbreitung des Internets und intelligenter Geräte nimmt die Online-Präsenz von Young India sowohl in städtischen als auch in halbstädtischen Gebieten exponentiell zu. Von 375 Millionen Internetnutzern in Indien waren im Oktober 2015 mehr als 74 % mobile Internetnutzer. Davon stammten mehr als 28 % aus dem ländlichen Indien. Experten sagen, dass die Zahl der mobilen Internetnutzer auf dem Land hierauf mit einer viel höheren Rate wachsen wird. All diese Faktoren bieten eine große Chance für e-Education.

- Bildung im Ausland: Ein einst lange gesuchtes Ziel ist heute zugänglicher geworden. Dank E-Learning und vereinfachten Verfahren zur Einschreibung an Universitäten weltweit haben die Schüler-Lehrer-Bevölkerung und Start-ups das Potenzial im Visier.

Das Fehlen eines äußerst erfolgreichen „Unicorn Startup“ im Online-Bildungssektor in Indien macht Investoren skeptisch gegenüber Monetarisierungs- und Skalierbarkeitsaspekten in diesem Sektor.

Schlüpfen Sie zwischen der Tasse und der Lippe

Trotz der enormen Chancen, die der Bildungssektor bietet, können die einzigartigen Herausforderungen des Sektors nicht ignoriert werden – mehrere Interessengruppen und Entscheidungsträger, weit entfernte Monetarisierungsperspektiven, willkürliche Skalierung und natürlich die digitale Kluft.

Für dich empfohlen:

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Bericht warnt vor erneuter behördlicher Prüfung von Lendingtech Space

Verschiedene Frühphaseninvestitionen in Online-Bildung zeigen, dass sich Investoren für den Sektor erwärmen. Allerdings macht das Fehlen eines äußerst erfolgreichen „Unicorn Startup“ innerhalb des Bereichs die Anleger aufgrund der oben genannten Herausforderungen skeptisch.

Das nahezu vollständige Fehlen einer kurz- bis mittelfristigen Monetarisierung in der Bildungstechnologie ist eher eine Abweichung als die Norm. Der durchschnittliche Investitions-Rendite-Zyklus liegt zwischen 5 und 10 Jahren.

Der Ökosystemwandel

Bildung – insbesondere das K-12-Segment – ist ein klassisches Multi-Stakeholder-Umfeld, in dem die Einführung von Technologie durch den kleinsten gemeinsamen Nenner vorangetrieben wird, d. h. die Einführung von Technologiewerkzeugen wird vom neuesten Anwender der Technologie vorangetrieben. Während die Schüler immer schneller mit dem Internet vertraut werden, müssen Schullehrer qualifiziert und bereit sein, Technologien einzusetzen, um die Lernergebnisse zu verbessern.

Wahrnehmungswandel

Es wird erwartet, dass Technologie kostengünstig, wenn nicht kostenlos ist. Diese Wahrnehmung erfordert jedoch einen Paradigmenwechsel zugunsten des gebotenen Werts, um Innovationen zu fördern.

Die meisten Bildungs-Startups monetarisieren auf Business-to-Business-Seite durch:

- Verkauf von Produkten an Schulen und Institutionen (Lernmanagementsysteme, CMS usw.)

- Förderung von Zulassungen und Immatrikulationen an privaten und anerkannten Universitäten

- Affiliate-Werbung auf Content-Plattformen

Im B2C-Bereich ist das Online-Lernen in der ergänzenden Bildung noch vorherrschend und es wird noch eine Weile dauern, bis es zum Mainstream wird.

Es gibt immer eine Verzögerung zwischen Internetbewusstsein, Internetakzeptanz und der Nutzung des Internets zum Kauf von kostenpflichtigen Diensten.

Bewusstsein und Akzeptanz

Die Internetdurchdringung wird zunehmen, ist aber weit von einer Optimierung entfernt. Damit einher geht der Mangel an Bewusstsein, Adoption und Nutzung des Internets zum Kauf kostenpflichtiger Dienste. Es wird noch eine Weile dauern, bis die ländliche Bevölkerung das Internet so weit annimmt, wie sie sollte, und mit den Mitteln und der Bereitschaft ausgestattet ist, für Online-Dienste und -Inhalte zu bezahlen.

Schnell wechselnde Präferenzen und Nutzungsmuster

Im aktuellen Szenario, in dem Bildungstechnologieanbieter immer noch damit kämpfen, Offline-Lernaspekte in einer Online-Umgebung zu simulieren, erwartet der Benutzer, dass Online-Lernen noch persönlicher und dennoch kollaborativer und besser als Offline-Lernen eingerichtet ist. Die Nutzung von Technologie zur Erfüllung der Bedürfnisse der Lernenden ruht unbequem auf einem Brett ständig wachsender, sich ändernder Anforderungen.

Dies ist eine wichtige technische Herausforderung, die, wenn sie gelöst wird, den Weg für enorme Monetarisierungsmöglichkeiten für Startups ebnen wird.

Online-Bildung ist immer noch kein Kern

E-Education wird immer noch als Ergänzung und nicht als Kern betrachtet. Es gibt eine inhärente Tendenz zugunsten von Offline-Abschlüssen und -Zertifizierungen im Vergleich zu Online-Abschlüssen. Online wird von den Massen immer noch nicht als authentisch angesehen, so wie es Offline ist.

Das Problem ist für Indien, wo Hunderte von gefälschten, illegalen und nicht anerkannten Bildungseinrichtungen existieren, von ziemlich einzigartiger und beunruhigender Natur. Oft wird ein gefälschter Abschluss einer dieser Institutionen einem authentischen Online-Abschluss vorgezogen.

Nicht nur die Tafel

Start-ups im Bereich der Bildungstechnologie stehen heute vor der schwierigen Aufgabe, ihre Position auf dem von Technologie durchdrungenen Markt zu etablieren. Es ist keine Frage des Entweder-Oder zwischen Online und Offline, sondern ob E-Education hier seinen rechtmäßigen Platz einnehmen kann. Startups haben bereits einen Vertrauensvorschuss gewagt. Ihre Konsolidierung und ihr Zusammenleben ist die nächste Phase des kohärenten Wachstums, auf die der Sektor sehnsüchtig wartet. Es geht nicht nur um die Tafel, sondern auch um das intelligente Gerät für die Bildung. Es muss eine Verbindung bestehen.