VC の真実と、VC がいかに儲からないかを教えてくれたミーティング

公開: 2016-08-10昨日、有名なスタートアップ投資家とミーティングをしました。 話はどういうわけか、私の種を探しているスタートアップから、ベンチャー キャピタルのマクロな視点と、それが実際にはどのように意味をなさないかについての話へと方向転換しました。 それとも意味があるのでしょうか? それはあなたの視点に依存すると思います。

「それらの 95% は利益を上げていません。」 彼は言った。

これが実際に何を意味するのかを明確にします。VC の 95% は、投資家 (LP) が取っているリスクを正当化するのに十分な ROI を実際に獲得していません。

外部からは理想化されることが多い業界のこの把握が難しい実現につながる議論を再構築しようと思います。

仮定

始める前に、成功と失敗が実際に何を意味するのかを定義し、仮定を列挙しましょう。

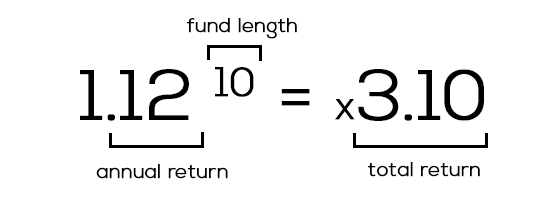

1) 成功 = 年間 12% のリターン

ベンチャー キャピタルは、通常、銀行、機関、年金基金などの伝統的な投資家であるリミテッド パートナー (LP) から資金を得ています。株式市場や不動産など、「安全に」7〜8%のリターンが得られる可能性があります。 彼らにとって、年間 12% の収益率は良いことです。 その下に何か? 彼らが取っている高いリスクに値するものではありません。

それは私たちをもたらします…

2) 10 年のファンドは、ファンド サイズの 3 倍を返す必要があります。

VC は年間 12% のリターンを得る必要があることに同意しましたよね? ほとんどのファンドは 3 ~ 5 年しか積極的に投資していませんが、10 年に縛られています。 その年間 12% は急速に成長し、複利の力を示しています。 数学を見てみましょう:

3) パレートを忘れないでください: リターンの 80% はスタートアップの 20% からもたらされます

人生の事実は、スタートアップが難しいということです。 ブレークイーブンは難しいです。 利益は難しいです。 前年比(YoY)で利益を上げ続けることはさらに困難です。 10社のうち2社だけが本当に爆発し、IPO/M&Aが親愛なるVCにいくらかのお金を返します。

はじめましょう

つまり、10 のスタートアップと、10 年以内に 3 倍のリターンが必要なファンドがあります。 それが 1 億ドルのファンドで、各企業がその生涯にわたって 1,000 万ドルを投資し、3 億ドルのリターンが期待されると仮定しましょう。 公平を期すために、VC がシリーズ A ラウンドに参加し、B でフォローアップし、最後に 25% の所有権を持ち、非参加型の清算を選択したと仮定しましょう。

10 年後の 10 のスタートアップのいくつかの異なる結果を見てみましょう。

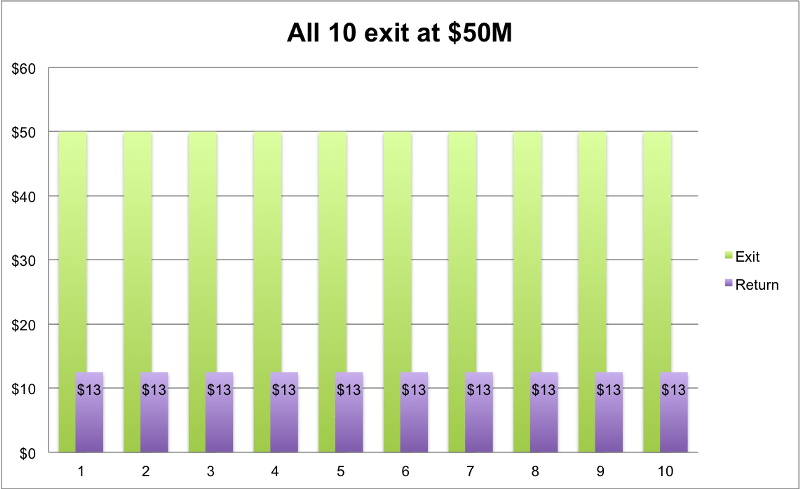

1) 彼らは皆「平均的」で、5000 万ドルでエグジットする

緑は出口サイズを示します。 彼の 25% で VC のペイアウト額を紫にします。

あなたにおすすめ:

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

レポートは、Lendingtechスペースに対する新たな規制精査を警告しています

5,000万ドルでエグジットする10社VC はそれぞれ 1,250 万ドルを返します。 結果: 10 * 1,250 万ドル = 1 億 2,500 万ドル。 3億ドルが必要でしたよね? 良くない。 彼らにより良いオッズを与えましょう。

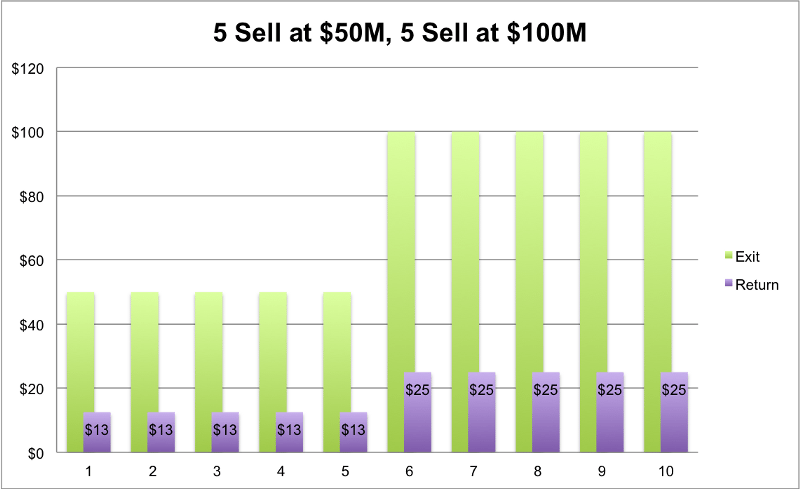

2) 半分は以前のように平均的になり、半分は良くなりました

5 つは 5,000 万ドルで販売されたので、それぞれ 1,250 万ドルの収益が得られます。 他の 5 つははるかにうまくいき、1 億ドルのイグジットを達成しました。 創設者は一夜にして億万長者になり、彼らの写真は新聞に掲載されています。 VC? それほどでもない。 収益: (5 * $12.5M) + (5 * $25M) = $187.5M の収益。 まだ 3 億ドルには達していません。 ダメ。

3) 大多数が「平均的」を行い、超過達成者を投入します

ここで前の例を取り上げますが、そのうちの 1 つを星にします。 10 番目の会社は、以前のように 1 億ドルで販売する代わりに、現在 5 億ドルを販売しています。 したがって、元の 5 つはまだ 5,000 万ドルで販売され、4 つは 1 億ドルで、新しいものは 5 億ドルで販売されています。 VC の総収益: (5 * $12.5M) + (4 * $25M) + (1 * $125M) = $287.5M。 もうすぐ着きます! もう少し。

4) これがどこへ向かっているかお分かりだと思います… 巨大なユニコーンの出口が 1 つ必要です!

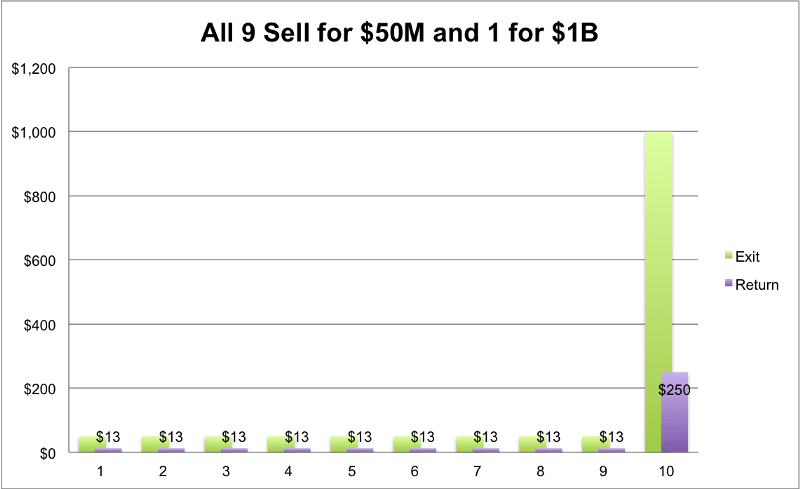

良い利益を得るには、大きな出口が 1 つ必要です。 たとえば、9 つのスタートアップがそれぞれ 5,000 万ドルで販売され、1 つのスタートアップが 10 億ドルで販売されます。 (9 * 1,250 万ドル) + (1 * 2 億 5,000 万ドル) = 3 億 6,250 万ドル。 やっとできました! 誰もが満足しています。

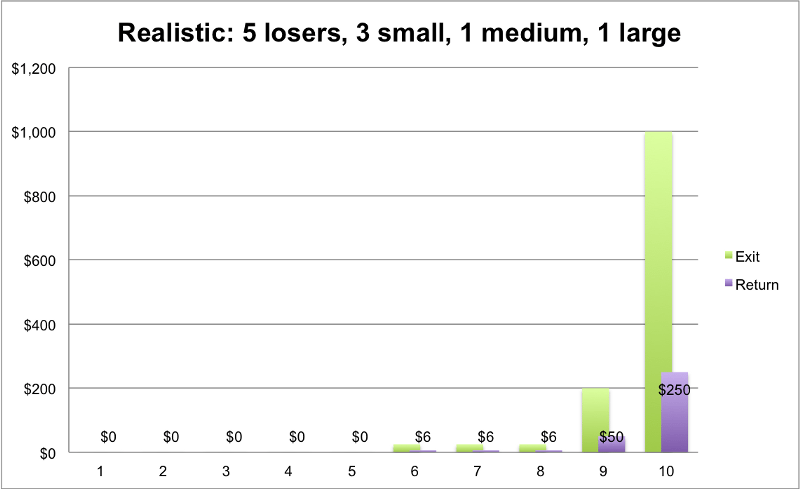

しかし、最後のシナリオは実際に実現可能でしょうか? 10社すべてが撤退すると現実的に期待できますか? 100% の成功率は、うますぎるように聞こえます。 より現実的なシナリオは、これらの 10 のうち 5 つが完全な敗者となり、3 つが中小規模の金額で売却され (これはほとんど針を動かしていないことがわかりました)、1 つから 2 つがエグジット (10 億ドル以上) を抱きしめる大きなユニコーンになるというものです。

5) 現実的なケース

5 つのスタートアップが失敗して $0、3 つが $25M で終了、1 つが $200M で終了し、私たちのスーパースターは $10 億を達成しました。 そのリターンを見てみましょう:

リターン: (5 * $0) + (3 * $6M) + (1 * $50M) + (1 * $250M) = $318M

やっとできました。 ふぅ、大変でした。 ここではいくつかの良いリターンが見られますが、平均的なファンドがこのゴールデンチケットを見つけることができると考えるのは現実的でしょうか? おそらくそうではありません。 明らかな真実は、ほとんどの VC が私たちの「現実的なケース」ほどうまくいっていないということです。 良いものだけ。 上位5%。

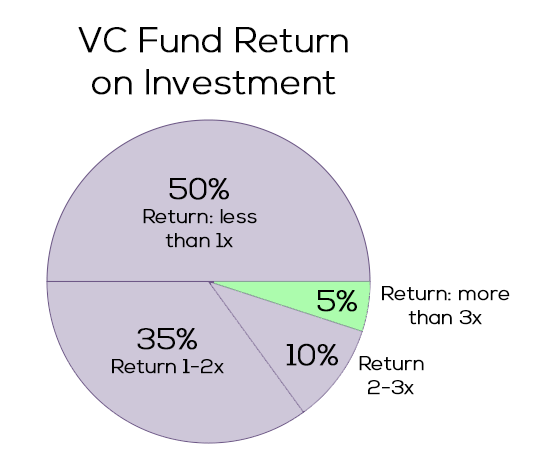

出典: Gil Ben-Artzy — Money Talks

VCの調子はどうですか?

見栄えがよくありません。 このグラフは、ファンド規模の何倍の額を返す VC 企業の割合を示しています。 先に示したように、ほとんどのファンドは、適切な投資となるためには 3 倍のリターンが必要です (1 億ドルのファンド => 3 倍 => 3 億ドルのリターン)。 ご覧のとおり、小さな緑色のスライスだけが持ち帰っています。 残りの 95% は、損益分岐点と完全な損失の間を行き来しています。 (覚えておいてください:インフレを調整するため)

まだ希望はある

ファンドが許容できるリターンを得る唯一の現実的な方法は、次の Uber、Facebook、AirBnB になり得る企業だけを見つけようとすることであるという事実を受け入れるのは、私にはまだ難しいです。 これらのルールの下では、ユニコーンの段階に到達できない人に投資することは意味がありません. 5 億ドル未満の売上高を目標とする「平均的な」企業の居場所はありません。 少なくともVCではそうではありません。

数字がどうなるかというと、月に向けての目標に満たないスタートアップの創業者にとって、有望とは思えません。 頭を水の上に保ち、フォローアップ資金を確保するために戦っている VC についてはなおさらです。 そして、10 年の基金の終わりにがっかりすることになる LP について、私を始めさせないでください。

しかし、それはこのようにする必要がありますか? 試してみることができる場所の 1 つは、仮定タブです。 仮定には異議を唱えることができますし、そうすべきです。

- 10年ファンド? なぜ6ではないのですか? ファンドの長さを 10 年から 6 年に短縮すると、期待リターンが 3 倍から 2 倍に減少します。 VC が 3 億ドルではなく 2 億ドルを返還するというプレッシャーははるかに少なくなります。 Aラウンドのスタートアップ10社のスカウトと発見に1~2年、成長に4~5年。 創業者にあらゆる面で販売するようにノンストップの圧力を加えます。 反論は、流通市場を見つける必要がある一方で、わずか6年で流動性が不足している可能性があります(理想的ではありません)。

- 従来の投資家をねじ込み、「クラウド」に移行します。 12% のリターンを求めない資本へのより良いアクセスを見つけることができるはずです。 何百ものスタートアップに分散された10億ドル以上のファンドで、8%の安定した利回りを得ようとする投資家を見つけられないだろうか? 12% から 8% に移行すると、必要なリターンが 3 分の 1 減少します。 より寛大な投資法 (Jobs Act) により、より多くの P2P およびクラウドファンディング ベンチャー アームが生まれています。 8% の利回りでは、従来とは異なる投資家がゲームに参加することがわかります。 ここでの反論は、株式市場にいくらかの現金を投じてそれを待つだけで、同様のリターンを見つけることができるということかもしれません.

要約すると、VC であることは、すべての関係者にとって難しいビジネスです。 第 1 段階の創業者が、ゼロから 10 億に成長する方法を知るのは自然なことではありません。 旅の途中で多くのことが変わります。 また、どのスタートアップが明日の Uber になるかを VC が「推測」するのも簡単なことではありません。 わずか9桁のスタートアップを支援し、適切に投資する方法は実際にはありませんか?

思考の糧。 よろしければ「いいね」をしてください。

ソース:

- ベンチャーキャピタルファンド — 数学の仕組み

- VCファンドの規模は重要ですか?

- ケンブリッジ — 米国ベンチャー キャピタル インデックス (2015 年版)

洞察に満ちた会議とフィードバックを提供してくれた Gil Ben-Artzy に感謝します。もちろん、Zell Entreprernurship Program でこの世界のすべての基本を網羅した数え切れないほどの時間の VC レッスンを提供してくれた Liat Aaronson と Dr. Ayal Shenhav にも感謝します。

[Tomer Dean は、テルアビブを拠点とし、e コマース SaaS のスタートアップである Bllush に取り組んでいる一連の技術起業家です。 この投稿は最初に Medium で公開され、許可を得て複製されています。]