A reunião que me mostrou a verdade sobre VCs e como eles não ganham dinheiro

Publicados: 2016-08-10Ontem tive uma reunião com um conhecido investidor de startups. A conversa de alguma forma mudou da minha startup em busca de sementes para falar sobre a visão macro do capital de risco e como isso não faz sentido. Ou talvez faça sentido? Acho que depende do seu ponto de vista.

“95% deles não são lucrativos.” ele disse.

Vou esclarecer o que isso realmente significa: 95% dos VCs não estão realmente ganhando ROI suficiente para justificar o risco que seus investidores (LPs) estão assumindo.

Tentarei reconstruir os argumentos que levam a essa realização difícil de entender de uma indústria tão frequentemente idealizada de fora.

Suposições

Antes de começar, vamos definir o que o sucesso e o fracasso realmente significam e listar nossas suposições:

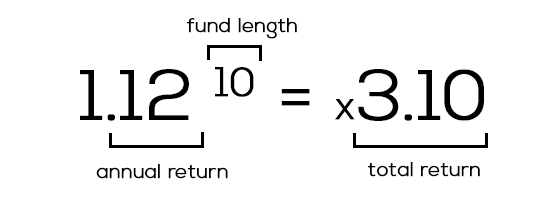

1) Sucesso = 12% de retorno ao ano

Os capitais de risco obtêm seu dinheiro de sócios limitados (LPs), que geralmente são investidores tradicionais, como bancos, instituições, fundos de pensão etc. Aos seus olhos, investir US $ 50 milhões em um fundo de inicialização é um negócio “arriscado” em comparação com suas outras opções, como o mercado de ações / imóveis, que poderiam retornar “com segurança” de 7 a 8%. Para eles, 12% de retorno sobre seu dinheiro por ano é bom. Alguma coisa abaixo disso? Não vale o alto risco que estão correndo.

Isso nos leva a…

2) Um fundo de 10 anos precisa retornar 3x o tamanho do fundo

Nós concordamos que os VCs precisam ganhar 12% de retorno ao ano, certo? A maioria dos fundos, embora investindo ativamente apenas três a cinco anos, está vinculada a 10 anos. Esses 12% anuais crescem rapidamente para mostrar o poder dos juros compostos. Vamos ver a matemática:

3) Não se esqueça de Pareto: 80% dos retornos vêm de 20% das startups

Um fato da vida é que as startups são difíceis. Empatar é difícil. Os lucros são difíceis. Manter os lucros crescendo ano após ano (YoY) é ainda mais difícil. Das 10 empresas, apenas duas vão realmente explodir e IPO/M&A devolvendo aos nossos queridos VCs parte de seu dinheiro.

Vamos começar

Então temos 10 startups e um fundo que precisa retornar 3x em 10 anos. Vamos supor que seja um fundo de US$ 100 milhões, com US$ 10 milhões investidos em cada empresa ao longo de sua vida e o retorno desejado de US$ 300 milhões. Para ser justo, vamos supor também que o VC tenha entrado na rodada da Série A, seguido da B e tenha 25% de propriedade no final, com preferências de liquidação não participantes.

Vejamos alguns resultados diferentes de nossas 10 startups após 10 anos:

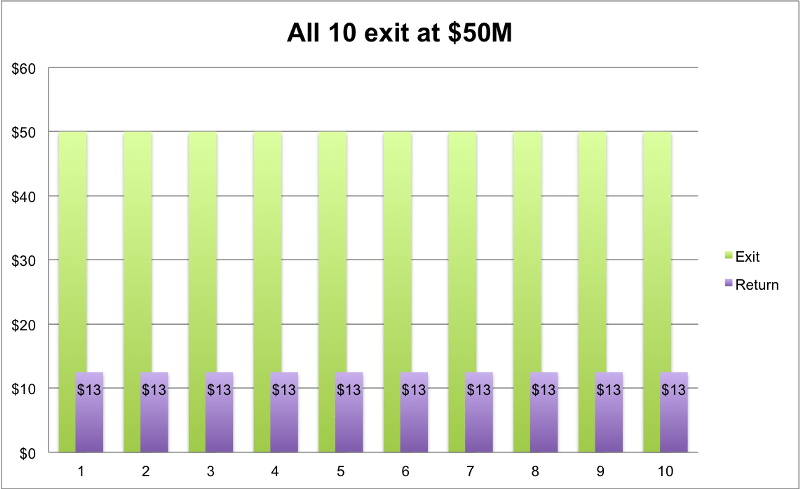

1) Todos eles fazem “média” e saem em US $ 50 milhões

Verde marca o tamanho da saída; roxo o valor do pagamento do VC com seus 25%.

Recomendado para você:

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Relatório adverte sobre o escrutínio regulatório renovado no espaço Lendingtech

10 empresas que saem por US$ 50 milhões. O VC devolveria US$ 12,5 milhões em cada um. Resultado: 10 * US$ 12,5 milhões = US$ 125 milhões. Precisávamos de US $ 300 milhões, certo? Não é bom. Vamos dar-lhes melhores chances.

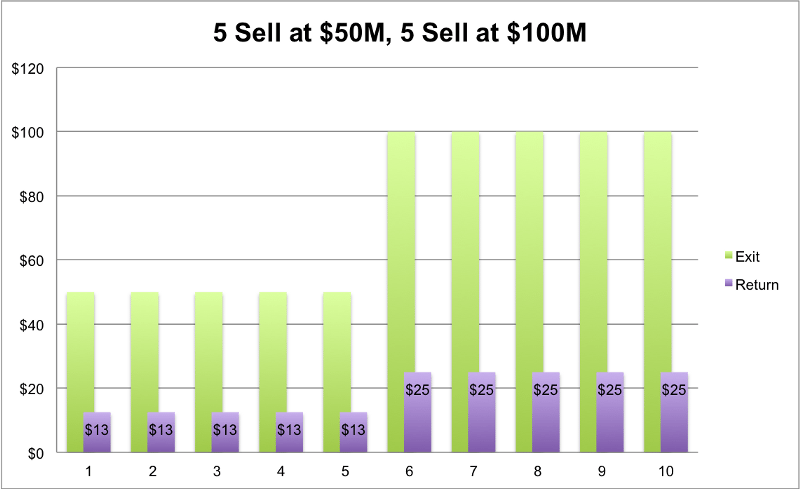

2) Metade se sai na média como antes e metade se sai melhor

5 foi vendido por US$ 50 milhões, então US$ 12,5 milhões de retorno em cada um. Os outros 5 se saíram muito melhor e conseguiram saídas de US$ 100 milhões. Os fundadores são milionários da noite para o dia e sua foto está no jornal. O VC? Não muito. Retorno: (5 * $ 12,5 milhões) + (5 * $ 25 milhões) = $ 187,5 milhões de retorno. Ainda não chega a US$ 300 milhões. Nada de bom.

3) A maioria faz “média”, vamos jogar um overachiever

Então aqui vamos pegar o nosso exemplo anterior, mas fazer de um deles uma estrela. A décima empresa, em vez de vender por US$ 100 milhões como antes, agora fatura US$ 500 milhões. Portanto, nossos 5 originais ainda são vendidos por US$ 50 milhões, 4 que são vendidos por US$ 100 milhões e nosso novo por US$ 500 milhões. Retornos totais para o nosso VC: (5 * $ 12,5 milhões) + (4 * $ 25 milhões) + (1 * $ 125 milhões) = $ 287,5 milhões. Estamos quase lá! Só um pouco mais.

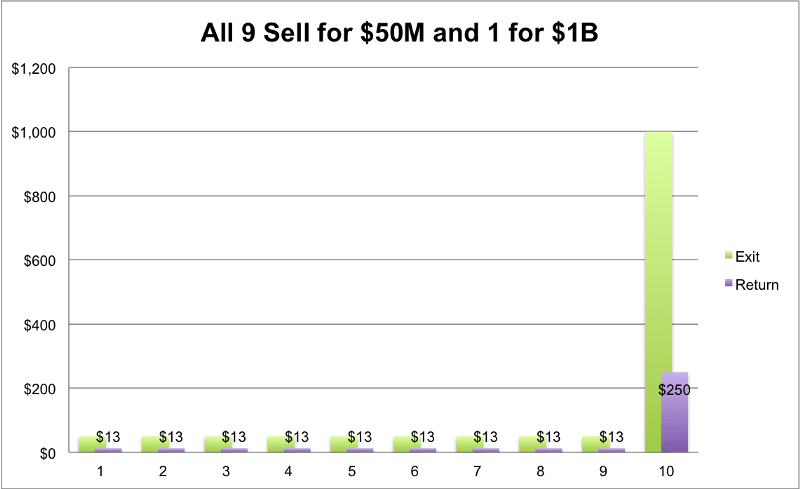

4) Acho que você viu onde isso vai dar…Precisamos de 1 grande saída de unicórnio gordo!

Precisaríamos de 1 saída grande para ver bons lucros . Algo assim funcionaria: 9 startups são vendidas por US$ 50 milhões cada e 1 sai por US$ 1 bilhão. (9 * $ 12,5 milhões) + (1 * $ 250 milhões) = $ 362,5 milhões. Finalmente conseguimos! Todo mundo está feliz.

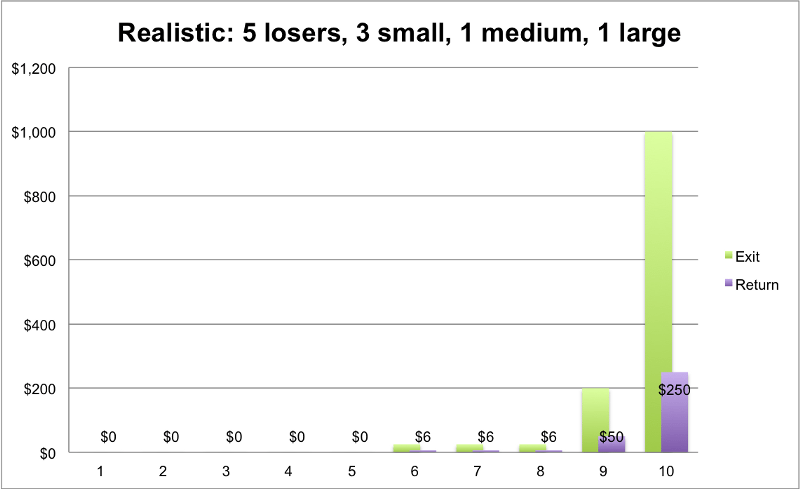

Mas o último cenário é realmente viável? Você pode realisticamente esperar que todas as 10 empresas saiam? 100% de taxa de sucesso parece bom demais para ser verdade. O cenário mais realista é que desses 10, 5 serão perdedores completos, 3 serão vendidos por pequenas e médias quantias (que acabamos de ver mal movendo a agulha), mas 1–2 serão grandes saídas de abraços de unicórnios (US $ 1 bilhão +)

5) O Caso Realista

5 startups falham e faturam US$ 0, 3 saem em US$ 25 milhões, 1 sai em US$ 200 milhões e nosso superstar fatura US$ 1 bilhão. Vamos ver o retorno disso:

Retorno: (5 * $ 0) + (3 * $ 6M) + (1 * $ 50M) + (1 * $ 250M) = $ 318M

Nós finalmente conseguimos. Ufa, isso foi difícil. Aqui vemos alguns bons retornos, mas é realmente realista pensar que o fundo médio pode encontrar esse bilhete dourado? Provavelmente não. A verdade aparente é que a maioria dos VCs não está indo tão bem quanto nosso “caso realista”. Só os bons. Os 5% superiores

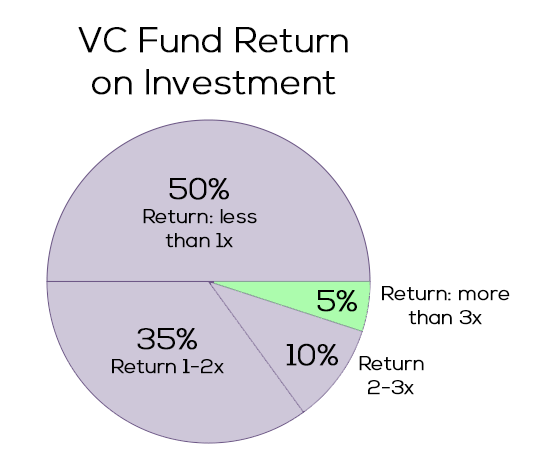

Fonte: Gil Ben-Artzy — Money Talks

Como estão os VCs?

Não parece muito bom. O gráfico mostra a porcentagem de empresas de capital de risco que estão retornando o múltiplo X do tamanho do fundo. Como mostramos anteriormente, a maioria dos fundos precisaria de um retorno de 3x para ser um bom investimento (fundo de US$ 100 milhões => 3x => retorno de US$ 300 milhões). Como podemos ver, apenas a pequena fatia verde está trazendo para casa. Os outros 95% estão fazendo malabarismos entre o ponto de equilíbrio e a perda total de dinheiro. (Lembre-se: para ajustar a inflação)

Ainda há esperança

Ainda é difícil para mim aceitar o fato de que a única maneira realista de um fundo obter retornos aceitáveis é tentar encontrar apenas as empresas que podem ser os próximos Ubers, Facebooks e AirBnBs. Sob essas regras, não faz sentido investir em alguém que não pode chegar ao estágio de unicórnio. Simplesmente não há lugar para empresas “médias” que procuram valer e vender menos de US$ 500 milhões. Pelo menos não com VCs.

Do jeito que os números funcionam, não parece promissor para nenhum fundador de startup com menos do que metas de tiro à lua. Menos ainda para um VC que está lutando para manter a cabeça acima da água e garantir um fundo de acompanhamento. E não me fale sobre os LPs, que ficarão desapontados no final do fundo de 10 anos.

Mas tem que ser assim? Um lugar que podemos tentar brincar é nossa guia de suposições. Suposições podem e devem ser contestadas.

- fundo de 10 anos? Por que não 6? Reduzir a duração do fundo de 10 para 6 anos diminui o retorno esperado de 3x para 2x. Muito menos pressão para um VC devolver US$ 200 milhões em vez de US$ 300. Como isso pode ser feito em menos tempo? 1 a 2 anos para explorar e encontrar 10 startups A-round, 4 a 5 anos para crescimento. Adicione alguma pressão ininterrupta sobre os fundadores para vender todo o caminho. O contra-argumento pode ser a falta de liquidez após apenas 6 anos, enquanto a necessidade de encontrar mercados secundários (não é o ideal).

- Foda-se os investidores tradicionais, mude para a “nuvem” . Devemos ser capazes de encontrar um melhor acesso ao capital que não esteja buscando retornos de 12%. Não podemos encontrar investidores dispostos a obter um rendimento estável de 8% em um fundo de mais de US $ 1 bilhão diversificado em centenas de startups? Passar de 12% para 8% reduz o retorno exigido em um terço. Legislação de investimento mais branda (Jobs Act) está gerando mais braços de risco P2P e crowdfunding. E com um rendimento de 8%, você encontrará muito mais investidores não tradicionais entrando no jogo. O contra-argumento aqui pode ser que você pode encontrar retornos semelhantes apenas despejando algum dinheiro no mercado de ações e esperando.

Para resumir, ser um VC é um negócio difícil, para todas as partes. Não é natural que um fundador no estágio um saiba como crescerá de zero a bilhão. Tantas coisas vão mudar ao longo da jornada. Também não é uma tarefa fácil para os VCs “adivinhar” qual startup será o Uber de amanhã. Na verdade, não há como apoiar e investir adequadamente em uma startup voltada para apenas 9 dígitos?

Alimento para o pensamento. Dê um like se quiser.

Fontes:

- Fundos de capital de risco - como funciona a matemática

- O tamanho de um fundo de VC é importante?

- Cambridge — Índice de Capital de Risco dos EUA (Edição de 2015)

Obrigado a Gil Ben-Artzy pela reunião/feedback perspicaz e, claro, não posso esquecer Liat Aaronson e Dr. Ayal Shenhav pelas incontáveis horas de aulas de VC no Programa de Empreendedorismo Zell que cobriu todos os fundamentos deste mundo.

[Tomer Dean é um empreendedor de tecnologia serial baseado em Tel-Aviv que trabalha em uma startup de SaaS de comércio eletrônico Bllush. Este post foi publicado pela primeira vez no Medium e foi reproduzido com permissão.]