向我展示了 VC 的真相以及他們如何不賺錢的會議

已發表: 2016-08-10昨天我和一位知名的創業投資人會面。 這次談話不知何故從我尋找種子的創業公司轉向談論風險投資的宏觀觀點以及它實際上是如何沒有意義的。 或者也許它確實有意義? 猜猜這取決於你的觀點。

“其中 95% 沒有盈利。” 他說。

我將澄清這實際上意味著什麼: 95% 的風險投資實際上並沒有獲得足夠的投資回報率來證明他們的投資者 (LP) 所承擔的風險是合理的。

我將嘗試重構導致這種難以理解的實現的論點,這個行業經常被外界理想化。

假設

在開始之前,讓我們定義成功和失敗的實際含義並列出我們的假設:

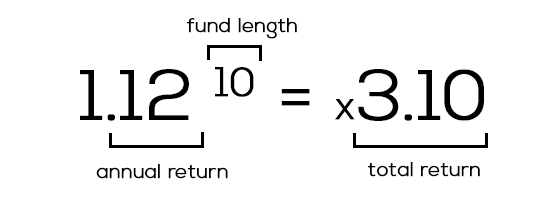

1) 成功 = 每年 12% 的回報

風險資本從有限合夥人 (LP) 那裡獲得資金,他們通常是銀行、機構、養老基金等傳統投資者。在他們看來,與其他選擇相比,向初創基金投入 5000 萬美元是“風險”業務,例如股票市場/房地產,可以“安全地”回報 7-8%。 對他們來說,每年 12% 的資金回報率是不錯的。 下面有什麼嗎? 不值得他們冒的高風險。

這讓我們……

2) 10 年期基金需要回報 3 倍的基金規模

我們同意 VC 需要每年獲得 12% 的回報,對吧? 大多數基金,雖然只積極投資三到五年,但必然是 10 年。 每年 12% 的增長率迅速增長,顯示出複利的力量。 讓我們看看數學:

3) 不要忘記帕累托:80% 的回報來自 20% 的初創公司

一個不爭的事實是創業是艱難的。 收支平衡很難。 利潤很難。 保持利潤逐年增長(YoY)更加困難。 在 10 家公司中,只有兩家公司會真正爆炸式增長,並且通過 IPO/M&A 讓我們親愛的 VC 返還部分資金。

開始吧

所以我們有 10 家初創公司和一個需要在 10 年內回報 3 倍的基金。 讓我們假設它是一個 1 億美元的基金,在每家公司的生命週期中投資了 1000 萬美元,期望的回報是 3 億美元。 公平地說,我們還假設 VC 在 A 輪融資中加入,隨後在 B 輪融資,最終擁有 25% 的所有權,並具有不參與的清算優先權。

讓我們看看我們 10 家初創公司在 10 年後的一些不同成果:

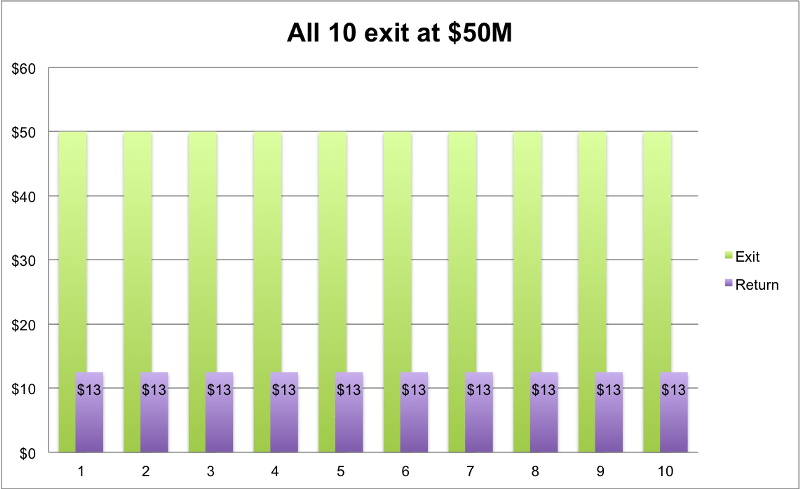

1) 他們都做“平均”並以 5000 萬美元退出

綠色標記出口尺寸; 用他的 25% 將 VC 的支付金額紫色。

為你推薦:

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

報告警告對 Lendingtech Space 重新進行監管審查

10 家公司全部以 5000 萬美元退出。 VC 將每人返還 1250 萬美元。 結果:10 * 1250 萬美元 = 1.25 億美元。 我們需要 3 億美元,對吧? 不好。 讓我們給他們更好的機會。

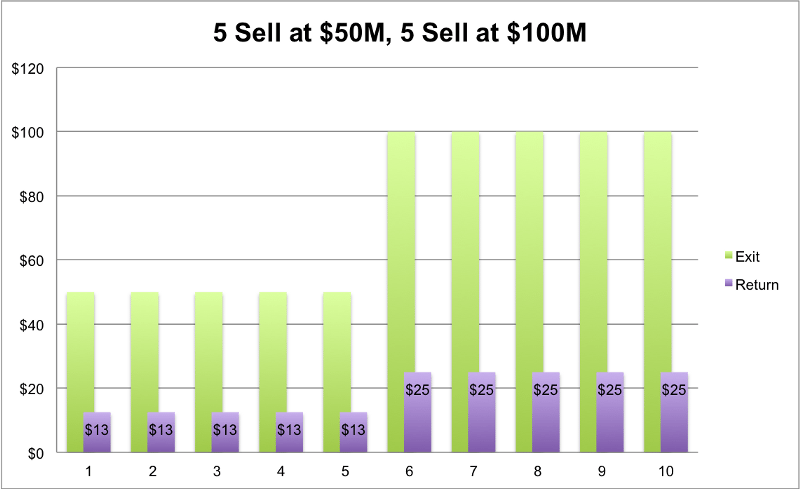

2)一半像以前一樣平均,一半做得更好

5 個以 5000 萬美元的價格售出,因此每個的回報為 1250 萬美元。 其他 5 家做得更好,退出了 1 億美元。 創始人是一夜之間的百萬富翁,他們的照片在報紙上。 風投? 沒那麼多。 回報:(5 * 1250 萬美元) + (5 * 2500 萬美元) = 1.875 億美元回報。 仍然沒有達到 3 億美元。 不好。

3)大多數人做“平均”,我們會拋出一個優秀的人

所以這裡讓我們以我們之前的例子為例,但讓其中一個成為明星。 第 10 家公司不再像以前那樣賣 1 億美元,現在賣 5 億美元。 所以我們原來的 5 仍然賣 5000 萬美元,4 賣 1 億美元,我們的新賣 5 億美元。 我們 VC 的總回報:(5 * $12.5M) + (4 * $25M) + (1 * $125M) = $287.5M。 我們快到了! 再多一點。

4)我想你知道這是怎麼回事......我們需要1個大肥獨角獸出口!

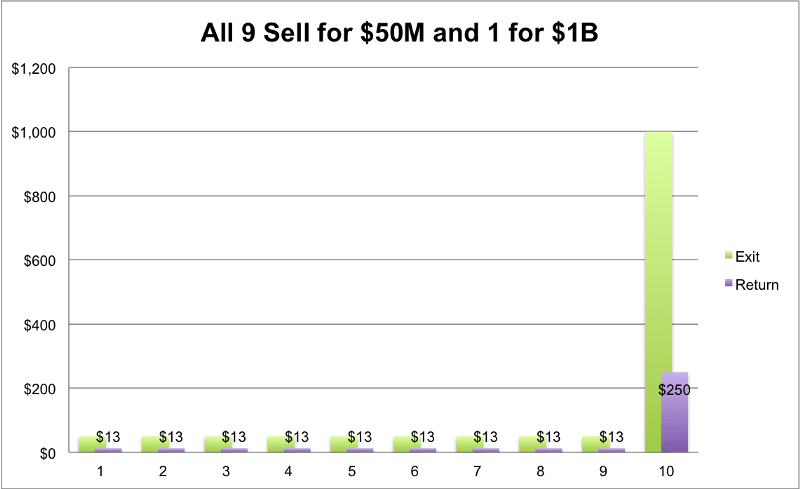

我們需要1 大退出才能看到豐厚的利潤。 這樣的事情會奏效:9 家初創公司的售價為 5000 萬美元,1 家的售價為 1B 美元。 (9 * 1250 萬美元) + (1 * 2.5 億美元)= 3.625 億美元。 我們終於成功了! 大家都開心。

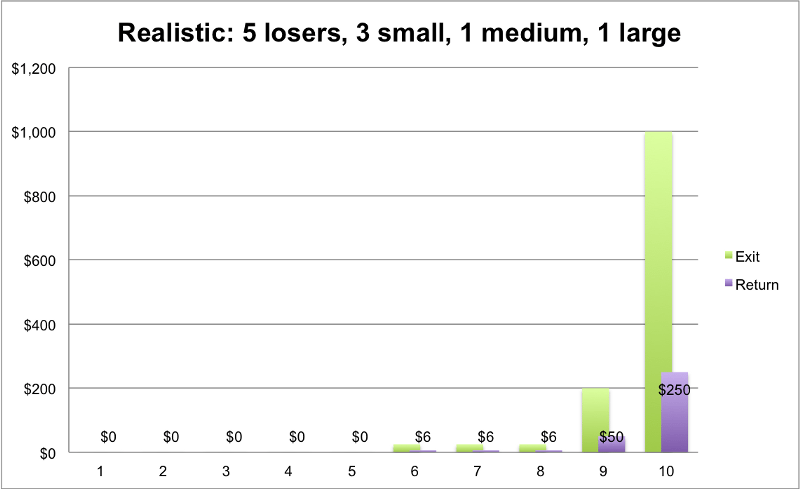

但是最後一種情況真的可行嗎? 你真的可以期望所有 10 家公司都退出嗎? 100% 的成功率聽起來好得令人難以置信。 更現實的情況是,在這 10 家中,5 家將完全輸家,3 家將以中小金額出售(我們剛剛看到幾乎沒有動靜),但 1-2 家將是大獨角獸擁抱退出($ 1B +)

5)現實案例

5 家初創公司失敗並賺了 0 美元,3 家以 2500 萬美元退出,1 家以 2 億美元退出,我們的超級明星賺了 1B 美元。 讓我們看看那個的回報:

回報:(5 * $0) + (3 * $6M) + (1 * $50M) + (1 * $250M) = $318M

我們終於成功了。 呸,這很難。 在這裡,我們看到了一些不錯的回報,但認為普通基金能找到這張金票真的現實嗎? 可能不是。 顯而易見的事實是,大多數 VC 的表現不如我們的“現實案例”。 只有好的。 前 5%。

資料來源:Gil Ben-Artzy — Money Talks

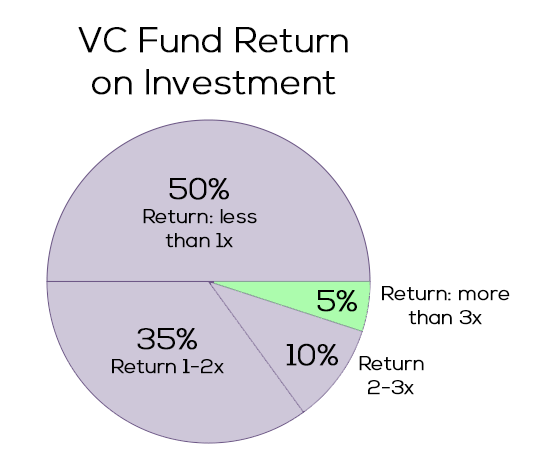

VC們的表現如何?

看起來不太好。 該圖顯示了有多少百分比的風險投資公司返回了其基金規模的 X 倍數。 正如我們之前所展示的,大多數基金需要 3 倍的回報才能成為一項好的投資(1 億美元的基金 => 3 倍 => 3 億美元的回報)。 正如我們所看到的,只有綠色的小切片將它帶回家。 其他 95% 的人在盈虧平衡和徹頭徹尾的虧損之間徘徊。 (記住:根據通貨膨脹進行調整)

還是有希望的

我仍然很難接受這樣一個事實,即基金獲得可接受回報的唯一現實方法是嘗試只尋找可能成為下一個優步、Facebook 和 AirBnB 的公司。 在這些規則下,投資任何無法進入獨角獸階段的人是沒有意義的。 對於希望價值低於 5 億美元且銷售額低於 5 億美元的“普通”公司來說,根本沒有立足之地。 至少對 VC 來說不是。

從數字的計算方式來看,對於任何目標低於登月目標的初創公司創始人來說,這看起來都沒有希望。 對於一個努力保持頭腦清醒並獲得後續資金的風險投資來說,情況更是如此。 不要讓我開始介紹 LP,他們會在 10 年期基金結束時感到失望。

但一定要這樣嗎? 我們可以嘗試的一個地方是我們的假設選項卡。 假設可以而且應該受到挑戰。

- 10年基金? 為什麼不是6? 將基金期限從 10 年減少到 6 年,將預期回報率從驚人的 3 倍降低到2 倍。 VC 回報 2 億美元而不是 300 美元的壓力要小得多。如何能在更短的時間內完成? 1-2 年尋找 10 家 A 輪創業公司,4-5 年成長。 給創始人施加一些不間斷的壓力,讓他們一路兜售。 相反的論點可能是僅僅 6 年後缺乏流動性,同時需要尋找二級市場(不理想)。

- 顛覆傳統投資者,轉向“雲” 。 我們應該能夠更好地獲得不尋求 12% 回報的資本。 難道我們不能找到願意在超過數百家初創公司的 1B 美元以上基金中獲得 8% 穩定收益率的投資者嗎? 從 12% 到 8% 將所需回報減少三分之一。 更寬鬆的投資立法(就業法案)正在孕育更多的 P2P 和眾籌風險投資。 如果收益率為 8%,您會發現更多非傳統投資者加入遊戲。 這裡的反對論點可能是你可以通過在股市中拋售一些現金並等待它來獲得類似的回報。

總而言之,對於所有各方來說,成為 VC 都是一項艱鉅的任務。 對於處於第一階段的創始人來說,知道他將如何從零增長到十億是不自然的。 在旅途中會有很多事情發生變化。 對於 VC 來說,“猜測”哪家初創公司將成為明天的 Uber 也不是一件容易的事。 真的沒有辦法支持和適當投資一家只有 9 位數的創業公司嗎?

深思熟慮。 喜歡就給個贊吧。

資料來源:

- 風險投資基金——數學如何運作

- 風險投資基金的規模重要嗎?

- 劍橋 — 美國風險投資指數(2015 年版)

感謝 Gil Ben-Artzy 的富有洞察力的會議/反饋,當然不能忘記 Liat Aaronson 和 Ayal Shenhav 博士在 Zell 創業計劃中進行了無數小時的 VC 課程,涵蓋了這個世界的所有基礎知識。

[Tomer Dean 是特拉維夫的一位連續技術企業家,在電子商務 SaaS 初創公司 Bllush 工作。 本帖首發於 Medium,經授權轉載。]