Spotkanie, które pokazało mi prawdę o VC i o tym, jak nie zarabiają pieniędzy

Opublikowany: 2016-08-10Miałem wczoraj spotkanie ze znanym inwestorem startupowym. Rozmowa w jakiś sposób przesunęła się od mojego szukającego nasion startupu do mówienia o makropoglądzie kapitału wysokiego ryzyka io tym, że tak naprawdę nie ma to sensu. A może to ma sens? Zgadnij, że to zależy od twojego punktu widzenia.

„95% z nich nie przynosi zysków”. powiedział.

Wyjaśnię, co to właściwie oznacza: 95% inwestorów VC w rzeczywistości nie uzyskuje wystarczającego zwrotu z inwestycji, aby uzasadnić ryzyko, jakie podejmują ich inwestorzy (LP).

Spróbuję zrekonstruować argumenty prowadzące do tej trudnej do uchwycenia realizacji branży tak często idealizowanej z zewnątrz.

Założenia

Zanim zaczniemy, zdefiniujmy, co właściwie oznacza sukces i porażka i wypiszmy nasze założenia:

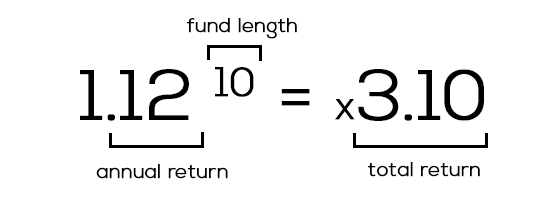

1) Sukces = 12% zwrotu rocznie

Venture capital dostają pieniądze od komandytariuszy (LP), którzy zazwyczaj są tradycyjnymi inwestorami, takimi jak banki, instytucje, fundusze emerytalne itp. W ich oczach wrzucenie 50 milionów dolarów do funduszu startowego jest „ryzykownym” biznesem w porównaniu z innymi opcjami, takich jak giełda / nieruchomości, które mogą „bezpiecznie” zwrócić 7–8%. Dla nich 12% zwrotu z ich pieniędzy rocznie jest dobre. Coś poniżej tego? Nie warte dużego ryzyka, które podejmują.

To prowadzi nas do…

2) 10-letni fundusz musi zwrócić 3x wielkość funduszu

Zgodziliśmy się, że VC muszą uzyskiwać 12% zwrotu rocznie, prawda? Większość funduszy, choć aktywnie inwestuje tylko od trzech do pięciu lat, jest zobowiązana do 10 lat. Roczne 12% szybko rośnie, pokazując siłę procentu składanego. Zobaczmy matematykę:

3) Nie zapomnij o Pareto: 80% zwrotów pochodzi od 20% startupów

Faktem jest, że startupy są trudne. Wychodzenie na zero jest trudne. Zyski są trudne. Utrzymanie rosnących z roku na rok zysków (r/r) jest jeszcze trudniejsze. Na 10 firm tylko dwie naprawdę eksplodują, a IPO/M&A odda naszym drogim inwestorom część swoich pieniędzy.

Zaczynajmy

Mamy więc 10 startupów i fundusz, który musi zwrócić się 3x w ciągu 10 lat. Załóżmy, że jest to fundusz o wartości 100 mln USD, w którym każda firma zainwestowała 10 mln USD w ciągu jej życia i oczekiwany zwrot w wysokości 300 mln USD. Aby być uczciwym, załóżmy również, że VC wskoczył do rundy Serii A, a następnie B i na koniec ma 25% udziałów, z preferencjami nieuczestniczących w likwidacji.

Przyjrzyjmy się kilku różnym wynikom naszych 10 startupów po 10 latach:

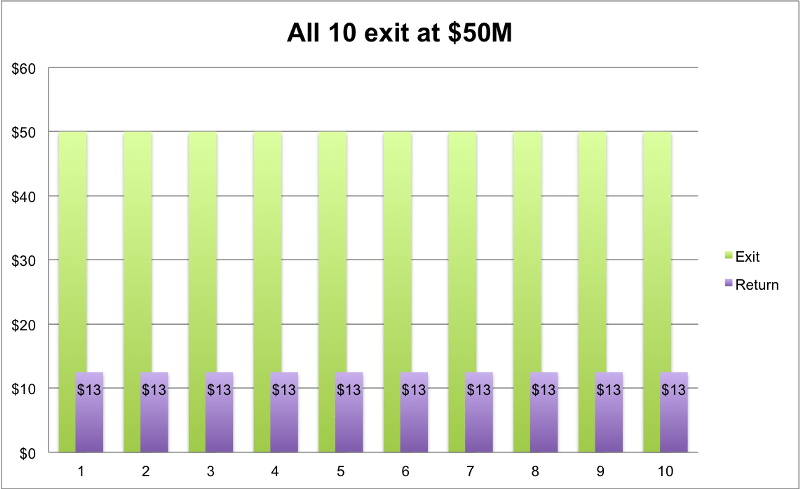

1) Wszyscy robią „średnią” i wychodzą za 50 mln USD

Zielony oznacza rozmiar wyjścia; fioletowy kwota wypłaty VC z jego 25%.

Polecany dla Ciebie:

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Raport ostrzega przed odnowioną kontrolą regulacyjną dotyczącą przestrzeni Lendingtech

10 firm, które wszystkie wychodzą za 50 mln USD. VC zwróciłby 12,5 mln na każdy. Wynik: 10 * 12,5 mln USD = 125 mln USD. Potrzebowaliśmy 300 milionów dolarów, prawda? Niedobrze. Dajmy im lepsze szanse.

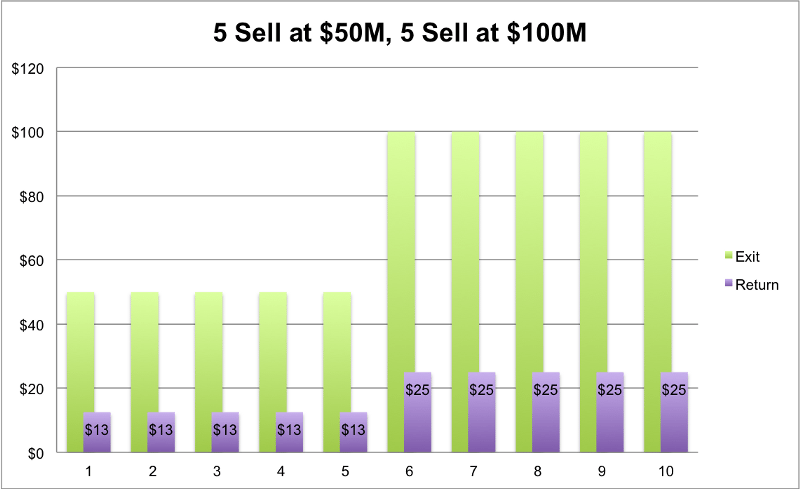

2) Połowa robi przeciętnie jak poprzednio, a połowa radzi sobie lepiej

5 sprzedanych po 50 mln USD, co daje 12,5 mln zwrotu z każdego. Pozostała piątka poradziła sobie znacznie lepiej i wyprowadziła 100 milionów dolarów. Założyciele są milionerami z dnia na dzień, a ich zdjęcie znajduje się w gazecie. VC? Nie tak bardzo. Zwrot: (5 * 12,5 mln USD) + (5 * 25 mln USD) = 187,5 mln USD zwrotu. Nadal nie do końca za 300 mln USD. Nie dobrze.

3) Większość robi „średnia”, dorzucimy overachiever

Weźmy więc nasz poprzedni przykład, ale zróbmy jeden z nich gwiazdą. Dziesiąta firma, zamiast sprzedawać za 100 mln USD, jak poprzednio, robi teraz 500 mln USD. Tak więc nasza pierwotna piątka nadal sprzedaje się po 50 mln USD, 4 po 100 mln USD, a nasza nowa po 500 mln USD. Całkowite zwroty z naszego VC: (5 * 12,5 mln USD) + (4 * 25 mln USD) + (1 * 125 mln USD) = 287,5 mln USD. Prawie jesteśmy na miejscu! Trochę więcej.

4) Myślę, że widzisz, do czego to zmierza… Potrzebujemy 1 dużego, grubego wyjścia jednorożca!

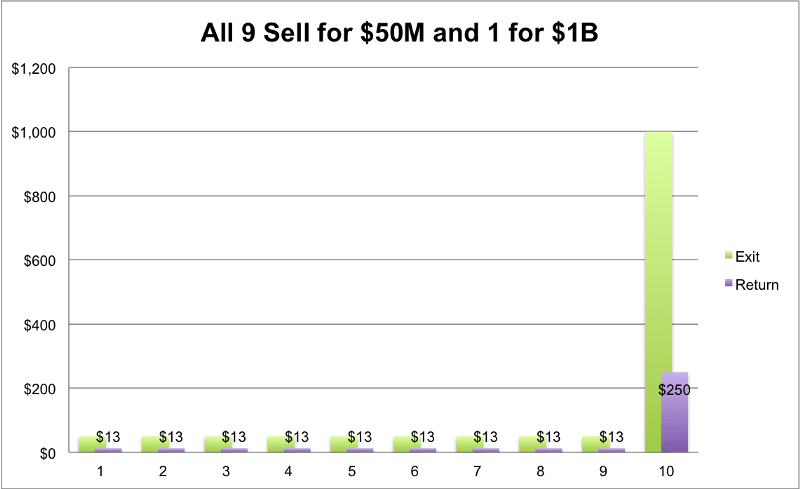

Potrzebowalibyśmy 1 dużego wyjścia, aby zobaczyć dobre zyski . Coś takiego by zadziałało: 9 startupów sprzedaje za 50 mln dolarów każdy, a 1 za 1 mld dolarów. (9 * 12,5 mln USD) + (1 * 250 mln USD) = 362,5 mln USD. W końcu się udało! Wszyscy są szczęśliwi.

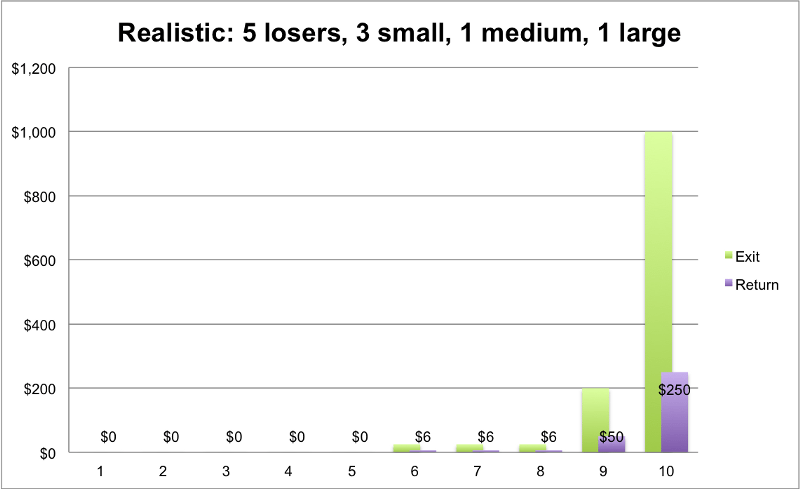

Ale czy ten ostatni scenariusz jest rzeczywiście wykonalny? Czy możesz realistycznie oczekiwać, że wszystkie 10 firm odejdzie? 100% wskaźnik sukcesu brzmi zbyt dobrze, aby mógł być prawdziwy. Bardziej realistycznym scenariuszem jest to, że z tych 10, 5 będzie kompletnymi przegranymi, 3 sprzeda się za małe i średnie kwoty (które właśnie widzieliśmy, ledwo poruszając igłą), ale 1–2 będą dużymi wyjściami z jednorożcami (1 mld USD +)

5) Realistyczny przypadek

5 startupów upada i robi 0 $, 3 wyjścia po 25 mln $, 1 odchodzi po 200 mln $, a nasza supergwiazda zarabia 1 mld $. Zobaczmy zwrot z tego:

Zwrot: (5 * 0 USD) + (3 * 6 mln USD) + (1 * 50 mln USD) + (1 * 250 mln USD) = 318 mln USD

W końcu to zrobiliśmy. Uff, to było trudne. Widzimy tutaj dobre zwroty, ale czy rzeczywiście realistyczne jest myślenie, że przeciętny fundusz może znaleźć ten złoty bilet? Prawdopodobnie nie. Pozorna prawda jest taka, że większość VC nie radzi sobie tak dobrze, jak w naszym „realistycznym przypadku”. Tylko dobrzy. Najlepsze 5%.

Źródło: Gil Ben-Artzy — Money Talks

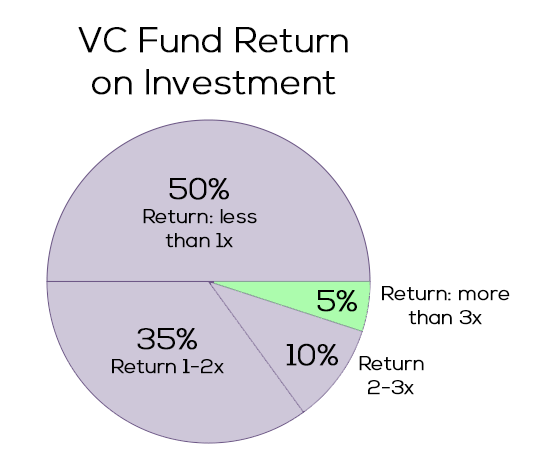

Jak sobie radzą inwestorzy VC?

Nie wygląda zbyt dobrze. Wykres pokazuje, jaki procent firm VC zwraca jaką wielokrotność X ich wielkości funduszu. Jak pokazaliśmy wcześniej, większość funduszy potrzebowałaby 3-krotnego zwrotu, aby była dobrą inwestycją (fundusz 100 mln $ => 3x => zwrot 300 mln $). Jak widać, tylko mały zielony kawałek przynosi go do domu. Pozostałe 95% żongluje między progiem rentowności a stratą pieniędzy. (Pamiętaj: aby dostosować się do inflacji)

Wciąż jest nadzieja

Nadal trudno mi zaakceptować fakt, że jedynym realistycznym sposobem na uzyskanie przez fundusz akceptowalnych zwrotów jest próba znalezienia tylko firm, które mogą być kolejnymi Uberami, Facebookami i AirBnB. Zgodnie z tymi zasadami nie ma sensu inwestować w nikogo, kto nie może przejść do etapu jednorożca. Po prostu nie ma miejsca dla „przeciętnych” firm, które chcą być warte i sprzedać mniej niż 500 milionów dolarów. Przynajmniej nie z VC.

Sposób, w jaki wyliczają się liczby, nie wygląda obiecująco dla żadnego założyciela startupu z celami mniejszymi niż strzelanie na księżyc. Tym bardziej w przypadku VC, który walczy o utrzymanie głowy nad wodą i zabezpieczenie funduszu uzupełniającego. I nie każ mi zaczynać od LP, którzy będą rozczarowani pod koniec 10-letniego funduszu.

Ale czy tak musi być? Jednym z miejsc, w którym możemy spróbować się pobawić, jest zakładka naszych założeń. Założenia można i należy kwestionować.

- Fundusz 10-letni? Dlaczego nie 6? Zmniejszenie długości funduszu z 10 do 6 lat zmniejsza oczekiwany zwrot z ogromnego 3x do 2x. Znacznie mniejsza presja na VC, aby zwróciła 200 milionów dolarów zamiast 300. Jak można to zrobić w krótszym czasie? 1-2 lata na scouting i znalezienie 10 startupów, 4-5 lat na rozwój. Wywieraj nieustanną presję na założycieli, aby sprzedawali wszystko dookoła. Kontrargumentem może być brak płynności już po 6 latach przy potrzebie znalezienia rynków wtórnych (nie jest to idealne).

- Chrzanić tradycyjnych inwestorów, przenieść się do „chmury” . Powinniśmy być w stanie znaleźć lepszy dostęp do kapitału, który nie szuka 12% zwrotu. Czy nie możemy znaleźć inwestorów chętnych do uzyskania stabilnej stopy zwrotu na poziomie 8% w funduszu o wartości 1 miliarda USD zdywersyfikowanym przez setki start-upów? Przejście z 12% do 8% zmniejsza wymagany zwrot o jedną trzecią. Łagodniejsze przepisy dotyczące inwestycji (ustawa o zatrudnieniu) prowadzą do zwiększenia liczby przedsięwzięć typu P2P i finansowania społecznościowego. A przy 8% zysku znajdziesz znacznie więcej nietradycyjnych inwestorów dołączających do gry. Kontrargumentem może być to, że możesz znaleźć podobne zyski, po prostu wyrzucając trochę gotówki na giełdę i przeczekując ją.

Podsumowując, bycie VC to trudny biznes dla wszystkich stron. Nie jest naturalne, że założyciel na pierwszym etapie wie, jak wzrośnie od zera do miliarda. Tak wiele rzeczy zmieni się w trakcie podróży. VC nie jest też łatwym zadaniem „odgadnąć”, który startup będzie jutrzejszym Uberem. Czy rzeczywiście nie ma sposobu, aby wesprzeć i odpowiednio zainwestować w startup nastawiony tylko na 9 cyfr?

Pożywka do przemyśleń. Daj mu lajka, jeśli chcesz.

Źródła:

- Fundusze venture capital — jak działa matematyka

- Czy wielkość funduszu VC ma znaczenie?

- Cambridge — amerykański indeks kapitału wysokiego ryzyka (edycja 2015)

Podziękowania dla Gila Ben-Artzy'ego za wnikliwe spotkanie / opinie i oczywiście nie można zapomnieć Liat Aaronson i dr Ayal Shenhav za niezliczone godziny lekcji VC w Zell Entreprernurship Program, które obejmowały wszystkie podstawy tego świata.

[Tomer Dean jest seryjnym przedsiębiorcą technologicznym z Tel-Avivu, pracującym nad startupem SaaS Bllush zajmującym się e-commerce. Ten post został po raz pierwszy opublikowany na Medium i został powielony za zgodą.]