向我展示了 VC 的真相以及他们如何不赚钱的会议

已发表: 2016-08-10昨天我和一位知名的创业投资人会面。 这次谈话不知何故从我寻找种子的创业公司转向谈论风险投资的宏观观点以及它实际上是如何没有意义的。 或者也许它确实有意义? 猜猜这取决于你的观点。

“其中 95% 没有盈利。” 他说。

我将澄清这实际上意味着什么: 95% 的风险投资实际上并没有获得足够的投资回报率来证明他们的投资者 (LP) 所承担的风险是合理的。

我将尝试重构导致这种难以理解的实现的论点,该行业经常被外界理想化。

假设

在开始之前,让我们定义成功和失败的实际含义并列出我们的假设:

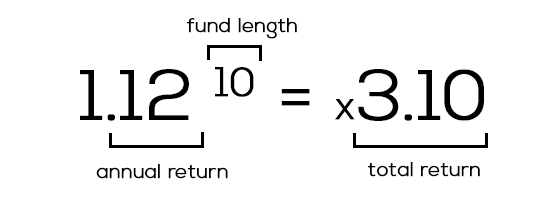

1) 成功 = 每年 12% 的回报

风险资本从有限合伙人 (LP) 那里获得资金,他们通常是银行、机构、养老基金等传统投资者。在他们看来,与其他选择相比,向初创基金投入 5000 万美元是“风险”业务,例如股票市场/房地产,可以“安全地”回报 7-8%。 对他们来说,每年 12% 的资金回报率是不错的。 下面有什么吗? 不值得他们冒的高风险。

这让我们……

2) 10 年期基金需要回报 3 倍的基金规模

我们同意 VC 需要每年获得 12% 的回报,对吧? 大多数基金,虽然只积极投资三到五年,但必然是 10 年。 每年 12% 的增长率迅速增长,显示出复利的力量。 让我们看看数学:

3) 不要忘记帕累托:80% 的回报来自 20% 的初创公司

一个不争的事实是创业是艰难的。 收支平衡很难。 利润很难。 保持利润逐年增长(YoY)更加困难。 在 10 家公司中,只有两家公司会真正爆炸式增长,并且通过 IPO/M&A 让我们亲爱的 VC 返还部分资金。

开始吧

所以我们有 10 家初创公司和一个需要在 10 年内回报 3 倍的基金。 让我们假设它是一个 1 亿美元的基金,在每家公司的生命周期中投资了 1000 万美元,期望的回报是 3 亿美元。 公平地说,我们还假设 VC 在 A 轮融资中加入,随后在 B 轮融资,最终拥有 25% 的所有权,并具有不参与的清算优先权。

让我们看看我们 10 家初创公司在 10 年后的一些不同成果:

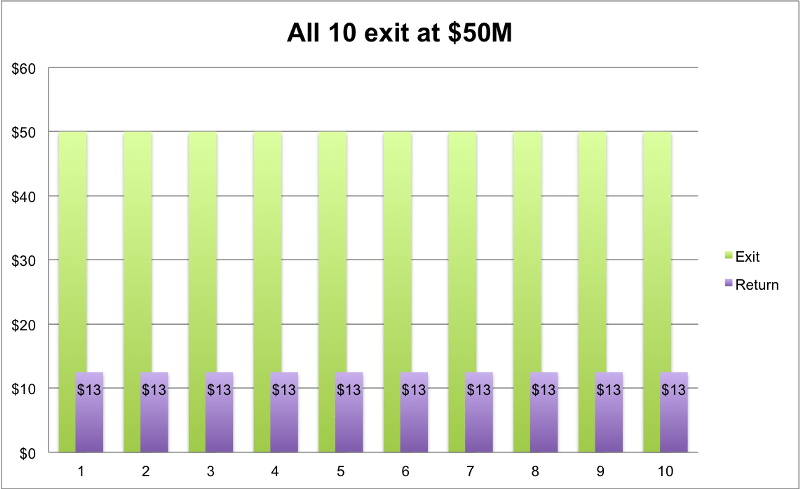

1) 他们都做“平均”并以 5000 万美元退出

绿色标记出口尺寸; 用他的 25% 将 VC 的支付金额紫色。

为你推荐:

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

报告警告对 Lendingtech Space 重新进行监管审查

10 家公司全部以 5000 万美元退出。 VC 将每人返还 1250 万美元。 结果:10 * 1250 万美元 = 1.25 亿美元。 我们需要 3 亿美元,对吧? 不好。 让我们给他们更好的机会。

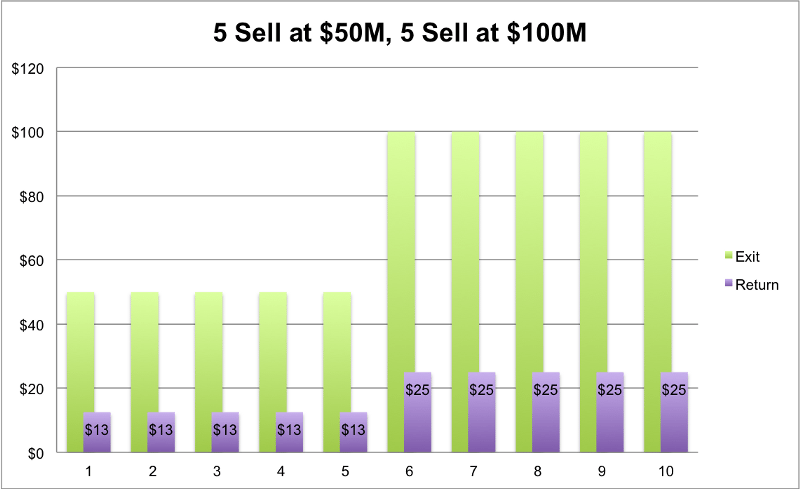

2)一半像以前一样平均,一半做得更好

5 个以 5000 万美元的价格售出,因此每个的回报为 1250 万美元。 其他 5 家做得更好,退出了 1 亿美元。 创始人是一夜之间的百万富翁,他们的照片在报纸上。 风投? 没那么多。 回报:(5 * 1250 万美元) + (5 * 2500 万美元) = 1.875 亿美元回报。 仍然没有达到 3 亿美元。 不好。

3)大多数人做“平均”,我们会抛出一个优秀的人

所以这里让我们以我们之前的例子为例,但让其中一个成为明星。 第 10 家公司不再像以前那样卖 1 亿美元,现在卖 5 亿美元。 所以我们原来的 5 仍然卖 5000 万美元,4 卖 1 亿美元,我们的新卖 5 亿美元。 我们 VC 的总回报:(5 * $12.5M) + (4 * $25M) + (1 * $125M) = $287.5M。 我们快到了! 再多一点。

4)我想你知道这是怎么回事......我们需要1个大肥独角兽出口!

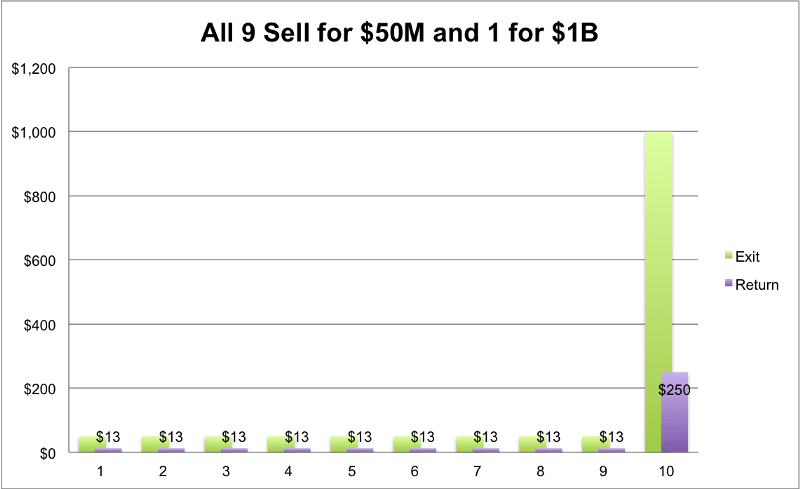

我们需要1 大退出才能看到丰厚的利润。 这样的事情会奏效:9 家初创公司的售价为 5000 万美元,1 家的售价为 1B 美元。 (9 * 1250 万美元) + (1 * 2.5 亿美元)= 3.625 亿美元。 我们终于成功了! 大家都开心。

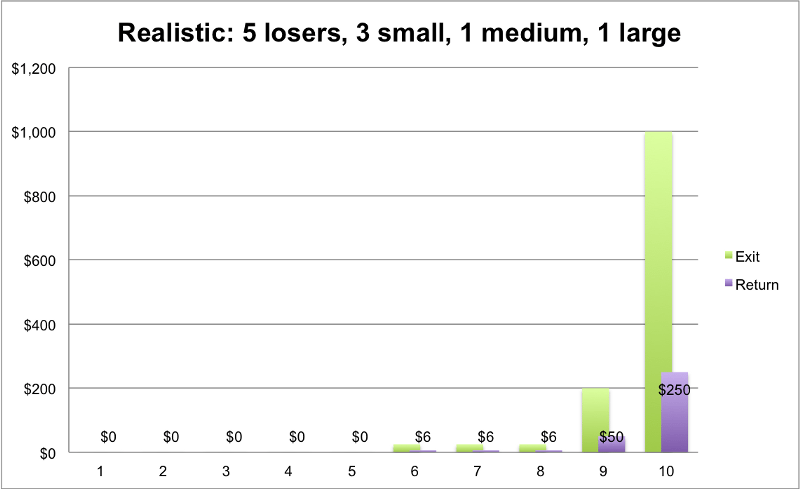

但是最后一种情况真的可行吗? 你真的可以期望所有 10 家公司都退出吗? 100% 的成功率听起来好得令人难以置信。 更现实的情况是,在这 10 家中,5 家将完全失败,3 家将以中小额出售(我们刚刚看到几乎没有动静),但 1-2 家将是大独角兽拥抱退出($ 1B +)

5)现实案例

5 家初创公司失败并赚了 0 美元,3 家以 2500 万美元退出,1 家以 2 亿美元退出,我们的超级明星赚了 1B 美元。 让我们看看那个的回报:

回报:(5 * $0) + (3 * $6M) + (1 * $50M) + (1 * $250M) = $318M

我们终于成功了。 呸,这很难。 在这里,我们看到了一些不错的回报,但认为普通基金能找到这张金票真的现实吗? 可能不是。 显而易见的事实是,大多数 VC 的表现不如我们的“现实案例”。 只有好的。 前 5%。

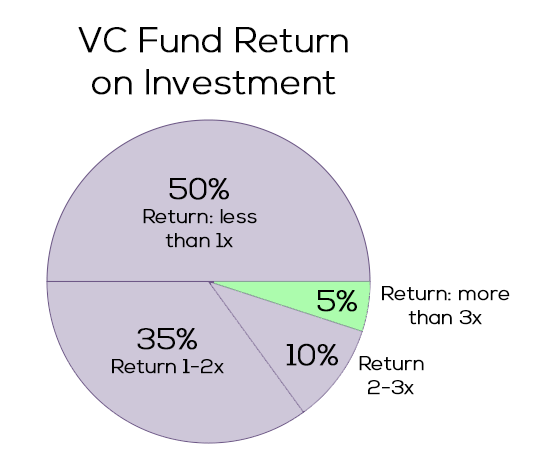

资料来源:Gil Ben-Artzy — Money Talks

VC们的表现如何?

看起来不太好。 该图显示了有多少百分比的风险投资公司返回了其基金规模的 X 倍数。 正如我们之前所展示的,大多数基金需要 3 倍的回报才能成为一项好的投资(1 亿美元的基金 => 3 倍 => 3 亿美元的回报)。 正如我们所看到的,只有绿色的小切片将它带回家。 其他 95% 的人在盈亏平衡和彻头彻尾的亏损之间徘徊。 (记住:根据通货膨胀进行调整)

还是有希望的

我仍然很难接受这样一个事实,即基金获得可接受回报的唯一现实方法是尝试只寻找可能成为下一个优步、Facebook 和 AirBnB 的公司。 在这些规则下,投资任何无法进入独角兽阶段的人是没有意义的。 对于希望价值低于 5 亿美元且销售额低于 5 亿美元的“普通”公司来说,根本没有立足之地。 至少对 VC 来说不是。

从数字的计算方式来看,对于任何目标低于登月目标的初创公司创始人来说,这看起来都没有希望。 对于一个努力保持头脑清醒并获得后续资金的风险投资来说,情况更是如此。 不要让我开始介绍 LP,他们会在 10 年期基金结束时感到失望。

但一定要这样吗? 我们可以尝试的一个地方是我们的假设选项卡。 假设可以而且应该受到挑战。

- 10年基金? 为什么不是6? 将基金期限从 10 年减少到 6 年,将预期回报率从惊人的 3 倍降低到2 倍。 VC 回报 2 亿美元而不是 300 美元的压力要小得多。如何能在更短的时间内完成? 1-2 年寻找 10 家 A 轮创业公司,4-5 年成长。 给创始人施加一些不间断的压力,让他们一路兜售。 相反的论点可能是仅仅 6 年后缺乏流动性,同时需要寻找二级市场(不理想)。

- 颠覆传统投资者,转向“云” 。 我们应该能够更好地获得不寻求 12% 回报的资本。 难道我们不能找到愿意在超过数百家初创公司的 1B 美元以上基金中获得 8% 稳定收益率的投资者吗? 从 12% 到 8% 将所需回报减少三分之一。 更宽松的投资立法(就业法案)正在孕育更多的 P2P 和众筹风险投资。 如果收益率为 8%,您会发现更多非传统投资者加入游戏。 这里的反对论点可能是你可以通过在股市中抛售一些现金并等待它来获得类似的回报。

总而言之,对于所有各方来说,成为 VC 都是一项艰巨的任务。 对于处于第一阶段的创始人来说,知道他将如何从零增长到十亿是不自然的。 在旅途中会有很多事情发生变化。 对于 VC 来说,“猜测”哪家初创公司将成为明天的 Uber 也不是一件容易的事。 真的没有办法支持和适当投资一家只有 9 位数的创业公司吗?

深思熟虑。 喜欢就给个赞吧。

资料来源:

- 风险投资基金——数学如何运作

- 风险投资基金的规模重要吗?

- 剑桥 — 美国风险投资指数(2015 年版)

感谢 Gil Ben-Artzy 的富有洞察力的会议/反馈,当然不能忘记 Liat Aaronson 和 Ayal Shenhav 博士在 Zell 创业计划中进行了无数小时的 VC 课程,涵盖了这个世界的所有基础知识。

[Tomer Dean 是特拉维夫的一位连续技术企业家,在电子商务 SaaS 初创公司 Bllush 工作。 本帖首发于 Medium,经授权转载。]