VC'ler ve Nasıl Para Kazanmadıkları Hakkındaki Gerçeği Bana Gösteren Toplantı

Yayınlanan: 2016-08-10Dün tanınmış bir startup yatırımcısı ile görüştüm. Konuşma, bir şekilde benim tohum arayan girişimimden, risk sermayesinin makro görünümü ve bunun aslında ne kadar mantıklı olmadığı hakkında konuşmaya dönüştü. Ya da belki mantıklı geliyor? Sanırım bakış açınıza bağlı.

"Bunların %95'i kârlı değil." dedi.

Bunun gerçekte ne anlama geldiğini açıklayacağım: VC'lerin %95'i , yatırımcılarının (LP'ler) aldığı riski haklı çıkarmak için gerçekten yeterli yatırım getirisi kazanmıyor.

Genellikle dışarıdan idealize edilen bir endüstrinin bu anlaşılması zor gerçekleşmesine yol açan argümanları yeniden yapılandırmaya çalışacağım.

varsayımlar

Başlamadan önce, başarı ve başarısızlığın gerçekte ne anlama geldiğini tanımlayalım ve varsayımlarımızı sıralayalım:

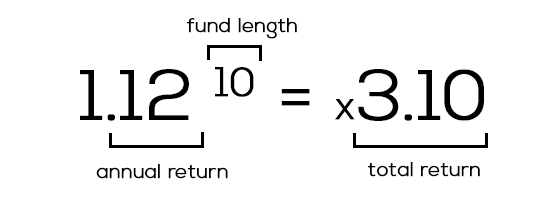

1) Başarı = yılda %12 getiri

Girişim sermayeleri, paralarını genellikle bankalar, kurumlar, emeklilik fonları vb. gibi geleneksel yatırımcılar olan sınırlı ortaklardan (LP'ler) alır. Onların gözünde, bir başlangıç fonuna 50 milyon dolar yatırmak, diğer seçeneklerine kıyasla “riskli” bir iştir. “güvenli” bir şekilde %7-8 getiri sağlayabilen borsa/gayrimenkul gibi. Onlar için, paralarının yıllık %12'lik getirisi iyidir. Bunun altında bir şey var mı? Aldıkları yüksek riske değmez.

Bu bizi şuraya getiriyor…

2) 10 yıllık bir fonun fon büyüklüğünün 3 katını döndürmesi gerekir.

VC'lerin yılda %12 getiri elde etmesi gerektiğine karar verdik, değil mi? Çoğu fon, yalnızca üç ila beş yıl aktif olarak yatırım yaparken, 10 yıla bağlıdır. Bu yıllık %12, bileşik faizin gücünü göstermek için hızla büyüyor. matematiği görelim:

3) Pareto'yu Unutmayın: Getirilerin %80'i startup'ların %20'sinden gelir

Hayatın bir gerçeği, girişimlerin zor olmasıdır. Hatta kırmak zordur. Kâr zor. Karları yıldan yıla (YoY) büyütmek daha da zordur. 10 şirketten sadece ikisi gerçekten patlayacak ve IPO/M&A sevgili VC'lerimize paralarının bir kısmını geri verecek.

Hadi başlayalım

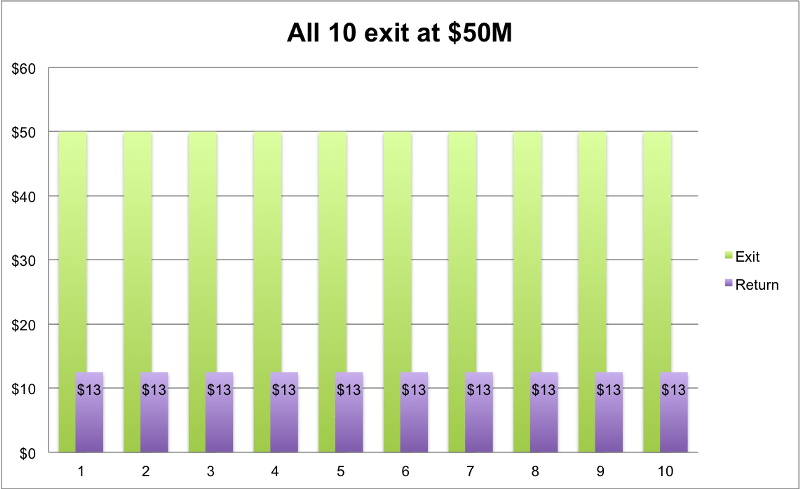

Yani 10 girişimimiz ve 10 yıl içinde 3 kat geri dönmesi gereken bir fonumuz var. Bunun 100 milyon dolarlık bir fon olduğunu, her şirkete ömrü boyunca 10 milyon dolar yatırıldığını ve istenen getirisi olan 300 milyon dolar olduğunu varsayalım. Adil olmak gerekirse, VC'nin A Serisi turda atladığını, ardından B'yi takip ettiğini ve sonunda katılımcı olmayan tasfiye tercihleriyle %25'lik hisseye sahip olduğunu varsayalım.

10 yıl sonra 10 girişimimizin birkaç farklı sonucuna bakalım:

1) Hepsi “ortalama” yapıyor ve 50 milyon dolardan çıkıyor

Yeşil, çıkış boyutunu işaretler; %25'i ile VC'nin ödeme miktarını mora boyadı.

Sizin için tavsiye edilen:

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Rapor, Lendingtech Alanına İlişkin Yenilenen Düzenleyici İncelemeye Karşı Uyarıyor

Hepsi 50 milyon dolardan çıkış yapan 10 şirket. VC, her biri için 12,5 milyon dolar iade edecek. Sonuç: 10 * 12,5 milyon dolar = 125 milyon dolar. 300 milyon dolara ihtiyacımız vardı, değil mi? İyi değil. Onlara daha iyi oranlar verelim.

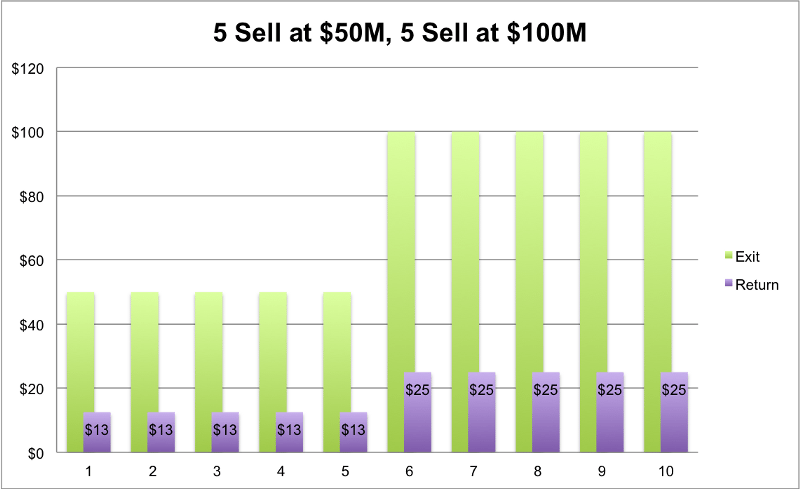

2) Yarısı eskisi gibi ortalama, yarısı daha iyi yapıyor

5'i 50 milyon dolardan satıldı, yani her biri 12,5 milyon dolar getiri sağladı. Diğer 5'i çok daha iyisini yaptı ve 100 milyon dolarlık çıkış yaptı. Kurucular bir gecede milyonerler ve resimleri gazetede. VC'yi mi? Çok değil. Getiri: (5 * 12,5 milyon dolar) + (5 * 25 milyon dolar) = 187,5 milyon dolar getiri. Hala 300 milyon dolarda değil. İyi değil.

3) Çoğunluk “ortalama” yapıyor, daha başarılı bir kişiyi ekleyeceğiz

Şimdi önceki örneğimizi ele alalım, ancak bunlardan birini yıldız yapalım. Onuncu şirket, daha önce olduğu gibi 100 milyon dolara satmak yerine şimdi 500 milyon dolar yapıyor. Yani orijinal 5'imiz hala 50 milyon dolardan, 4'ü 100 milyon dolardan ve yenimiz 500 milyon dolardan satıyor. VC'mizin toplam getirisi: (5 * 12,5 milyon dolar) + (4 * 25 milyon dolar) + (1 * 125 milyon dolar) = 287,5 milyon dolar. Neredeyse geldik! Birazcık daha.

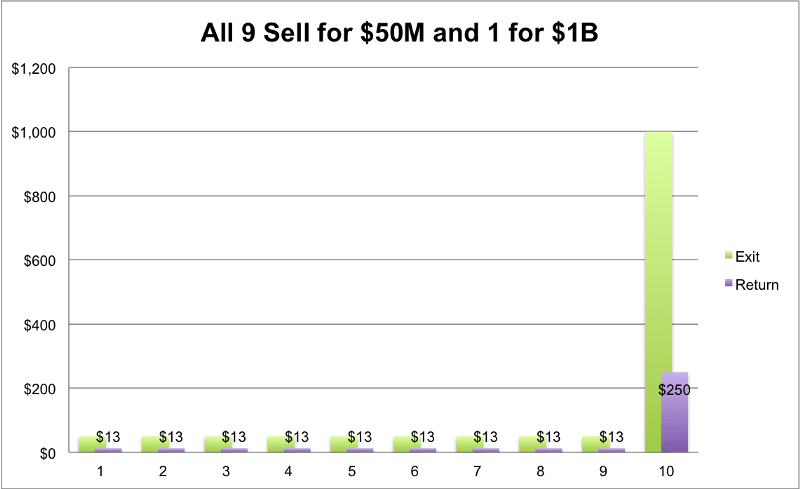

4) Sanırım bunun nereye gittiğini görüyorsunuz… 1 büyük şişman tek boynuzlu at çıkışına ihtiyacımız var!

İyi karlar görmek için 1 büyük çıkışa ihtiyacımız var. Bunun gibi bir şey işe yarayabilir: 9 girişim her biri 50 milyon dolara satıyor ve 1 tanesi 1 milyar dolara gidiyor. (9 * 12,5 Milyon Dolar) + (1 * 250 Milyon Dolar)= 362,5 Milyon Dolar. Sonunda başardık! Herkes mutlu.

Ancak son senaryo gerçekten mümkün mü? 10 şirketin tamamının çıkış yapmasını gerçekçi bir şekilde bekleyebilir misiniz? %100 başarı oranı kulağa gerçek olamayacak kadar iyi geliyor. Daha gerçekçi senaryo, bu 10'dan 5'inin tamamen kaybeden olacağı, 3'ünün küçük-orta miktarlar için satacağı (iğneyi zar zor hareket ettirdiğini gördük), ancak 1-2'si büyük tek boynuzlu at kucaklama çıkışları (1 milyar $ +) olacak.

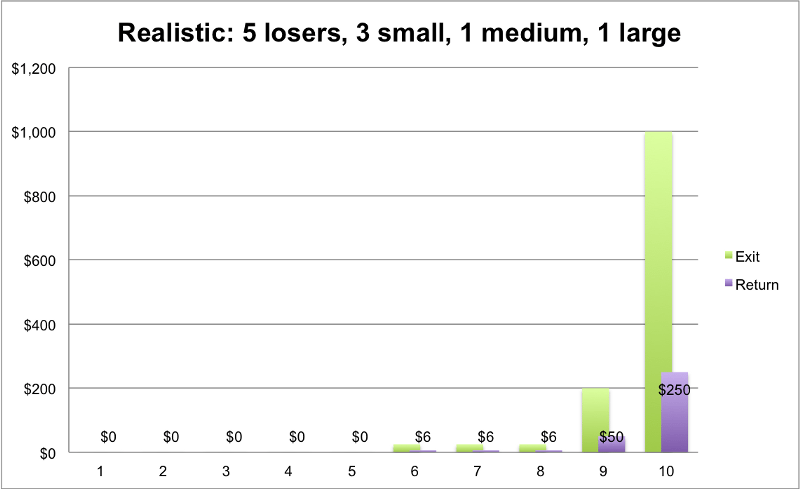

5) Gerçekçi Vaka

5 girişim başarısız olur ve 0, 25 milyon dolardan 3 çıkış, 200 milyon dolardan 1 çıkış yapar ve süperstarımız 1 milyar dolar yapar. Bunun geri dönüşünü görelim:

İade: (5 * 0) + (3 * 6 milyon dolar) + (1 * 50 milyon dolar) + (1 * 250 milyon dolar) = 318 milyon dolar

Sonunda başardık. Vay, bu zordu. Burada bazı iyi getiriler görüyoruz, ancak ortalama bir fonun bu altın bileti bulabileceğini düşünmek gerçekten gerçekçi mi? Muhtemelen değil. Görünen gerçek, çoğu VC'nin “gerçekçi vakamız” kadar iyi yapmadığıdır. Sadece iyiler. En üst %5.

Kaynak: Gil Ben-Artzy — Money Talks

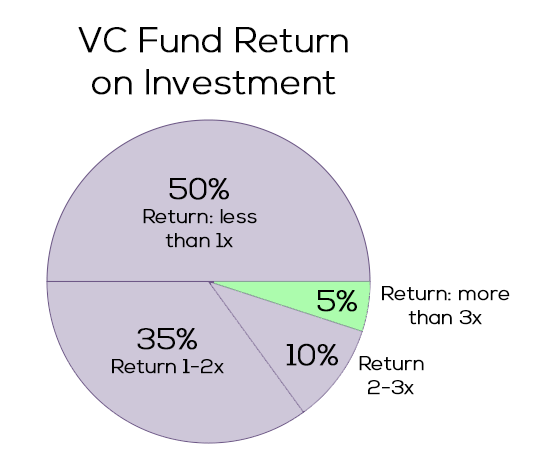

VC'ler nasıl gidiyor?

Çok iyi görünmüyor. Grafik, VC firmalarının yüzde kaçının fon büyüklüklerinin katlarından ne kadarını geri verdiğini gösterir. Daha önce gösterdiğimiz gibi, çoğu fonun iyi bir yatırım olması için 3 kat getiriye ihtiyacı olacaktır (100 milyon dolarlık fon => 3x => 300 milyon dolarlık getiri). Gördüğümüz gibi, sadece küçük yeşil dilim onu eve getiriyor. Diğer %95'i ise başa baş ve düpedüz para kaybetme arasında gidip geliyor. (Unutmayın: enflasyona göre ayarlamak için)

hala umut var

Bir fonun kabul edilebilir getiriler elde etmesinin tek gerçekçi yolunun yalnızca bir sonraki Uber'ler, Facebook'lar ve AirBnB'ler olabilecek şirketleri bulmaya çalışmak olduğu gerçeğini kabul etmek benim için hala zor. Bu kurallara göre tek boynuzlu at aşamasına geçemeyen birine yatırım yapmak mantıklı değil. Değeri 500 milyon doların altında olan ve satılan "ortalama" şirketlere yer yok. En azından VC'lerle değil.

Rakamların işleyiş şekli, aya ulaşma hedeflerinden daha azına sahip herhangi bir başlangıç kurucusu için umut verici görünmüyor. Başını suyun üstünde tutmak ve bir takip fonu sağlamak için savaşan bir VC için daha da az. Ve beni 10 yıllık fonun sonunda hayal kırıklığına uğrayacak olan LP'lere başlama.

Ama böyle mi olmak zorunda? Oynamaya çalışabileceğimiz bir yer, varsayımlar sekmemizdir. Varsayımlar sorgulanabilir ve sorgulanmalıdır.

- 10 yıllık fon? Neden 6 değil? Fon uzunluğunu 10 yıldan 6 yıla düşürmek, beklenen getiriyi 3 kattan 2 kata düşürür. Bir VC'nin 300 yerine 200 milyon dolar döndürmesi için çok daha az baskı. Bu nasıl daha kısa sürede yapılabilir? 10 A-round startup'ı araştırmak ve bulmak için 1-2 yıl, büyüme için 4-5 yıl. Tüm yolu satmak için kurucular üzerinde durmaksızın baskı yapın. Karşı argüman, yalnızca 6 yıl sonra ikincil pazarlar bulmaya ihtiyaç duyulurken (ideal değil) likidite eksikliği olabilir.

- Geleneksel yatırımcıları boşverin, "bulut" a geçin . %12 getiri aramayan sermayeye daha iyi erişim bulabilmeliyiz. Yüzlerce startup üzerinden çeşitlendirilmiş 1 milyar doların üzerinde bir fonda %8 istikrarlı getiri elde etmek isteyen yatırımcıları bulamaz mıyız? %12'den %8'e geçmek, gerekli getiriyi üçte bir oranında azaltır. Daha esnek yatırım mevzuatı (İş Yasası), daha fazla P2P ve kitle fonlaması girişim silahları üretiyor. Ve %8 getiri ile oyuna katılan çok daha fazla geleneksel olmayan yatırımcı bulacaksınız. Buradaki karşı argüman, sadece borsaya biraz para atarak ve onu bekleyerek benzer getiriler elde edebileceğiniz olabilir.

Özetlemek gerekirse, bir VC olmak tüm taraflar için zor bir iştir. Birinci aşamadaki bir kurucunun sıfırdan milyara nasıl büyüyeceğini bilmesi doğal değil. Yolculuk boyunca pek çok şey değişecek. VC'lerin hangi startup'ın yarının Uber'i olacağını "tahmin etmesi" de kolay bir iş değil. Sadece 9 rakamı hedefleyen bir girişimi desteklemenin ve uygun şekilde yatırım yapmanın bir yolu yok mu?

Düşünce için yiyecek. Beğendiyseniz like atın.

Kaynaklar:

- Girişim Sermayesi Fonları — Matematik Nasıl Çalışır?

- Bir VC Fonunun Boyutu Önemli mi?

- Cambridge — ABD Girişim Sermayesi Endeksi (2015 Sürümü)

Bilgilendirici toplantı / geri bildirim için Gil Ben-Artzy'ye teşekkürler ve elbette, bu dünyanın tüm temellerini kapsayan Zell Girişimcilik Programında sayısız saatlerce VC dersleri için Liat Aaronson ve Dr. Ayal Shenhav'ı unutamam.

[Tomer Dean, bir e-ticaret SaaS girişimi Bllush üzerinde çalışan Tel-Aviv merkezli bir seri teknoloji girişimcisidir. Bu gönderi ilk olarak Medium'da yayınlanmıştır ve izin alınarak çoğaltılmıştır.]