La reunión que me mostró la verdad sobre los capitalistas de riesgo y cómo no ganan dinero

Publicado: 2016-08-10Ayer tuve una reunión con un conocido inversor de empresas emergentes. De alguna manera, la charla pasó de mi inicio de búsqueda de semillas a hablar sobre la visión macro del capital de riesgo y cómo en realidad no tiene sentido. ¿O tal vez tiene sentido? Supongo que depende de tu punto de vista.

“El 95% de ellos no son rentables”. él dijo.

Aclararé lo que eso significa en realidad: el 95 % de los capitalistas de riesgo en realidad no obtienen suficiente ROI para justificar el riesgo que asumen sus inversores (LP).

Intentaré reconstruir los argumentos que conducen a esta realización difícil de entender de una industria tan a menudo idealizada desde el exterior.

suposiciones

Antes de comenzar, definamos qué significa realmente el éxito y el fracaso y enumeremos nuestras suposiciones:

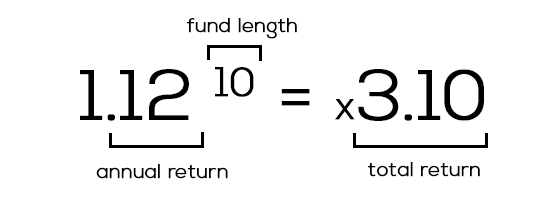

1) Éxito = 12% de retorno por año

Los capitales de riesgo obtienen su dinero de socios limitados (LP), que suelen ser inversores tradicionales como bancos, instituciones, fondos de pensiones, etc. A sus ojos, invertir 50 millones de dólares en un fondo de puesta en marcha es un negocio "arriesgado" en comparación con sus otras opciones. como el mercado de valores / bienes raíces, que podría generar un rendimiento "seguro" del 7 al 8%. Para ellos, el 12% de retorno de su dinero por año es bueno. ¿Algo por debajo de eso? No vale la pena el alto riesgo que están tomando.

Eso nos lleva a…

2) Un fondo a 10 años necesita devolver 3 veces el tamaño del fondo

Acordamos que los capitalistas de riesgo necesitan obtener un rendimiento del 12 % al año, ¿no? La mayoría de los fondos, aunque solo invierten activamente de tres a cinco años, están sujetos a 10 años. Ese 12% anual crece rápidamente para mostrar el poder del interés compuesto. Veamos las matemáticas:

3) No te olvides de Pareto: el 80 % de los beneficios provienen del 20 % de las empresas emergentes

Un hecho de la vida es que las nuevas empresas son difíciles. Equilibrar es difícil. Las ganancias son difíciles. Mantener las ganancias creciendo año tras año (YoY) es aún más difícil. De 10 empresas, solo dos realmente explotarán y la oferta pública inicial/fusiones y adquisiciones devolverá parte de su dinero a nuestros queridos capitalistas de riesgo.

Empecemos

Así que tenemos 10 nuevas empresas y un fondo que necesita volver 3x dentro de 10 años. Supongamos que es un fondo de $100 millones, con $10 millones invertidos en cada empresa a lo largo de su vida y el rendimiento deseado de $300 millones. Para ser justos, supongamos también que el VC saltó a la ronda de la Serie A, siguió a la B y tiene el 25% de propiedad al final, con preferencias de liquidación no participantes.

Veamos algunos resultados diferentes de nuestras 10 nuevas empresas después de 10 años:

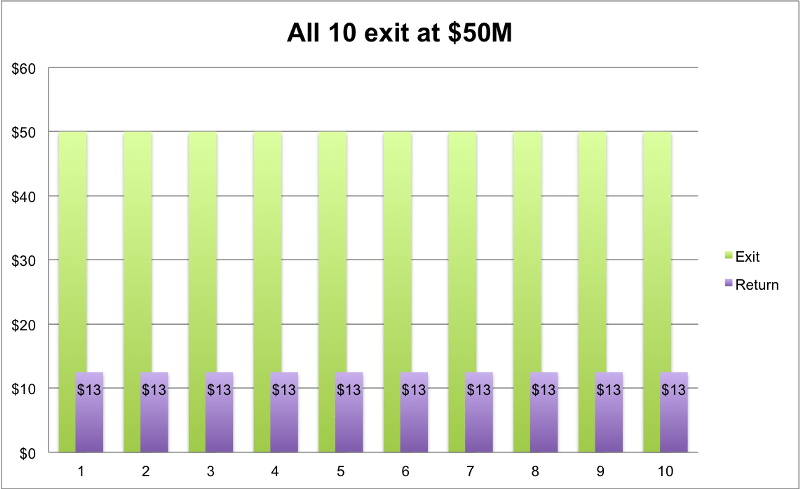

1) Todos hacen "promedio" y salen a $ 50 millones

El verde marca el tamaño de salida; púrpura el monto de pago del VC con su 25%.

Recomendado para ti:

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Informe advierte sobre un escrutinio regulatorio renovado en Lendingtech Space

10 empresas que salen todas a $ 50 millones. El VC devolvería $ 12,5 millones en cada uno. Resultado: 10 * $12,5 millones = $125 millones. Necesitábamos $ 300 millones, ¿verdad? No es bueno. Démosles mejores probabilidades.

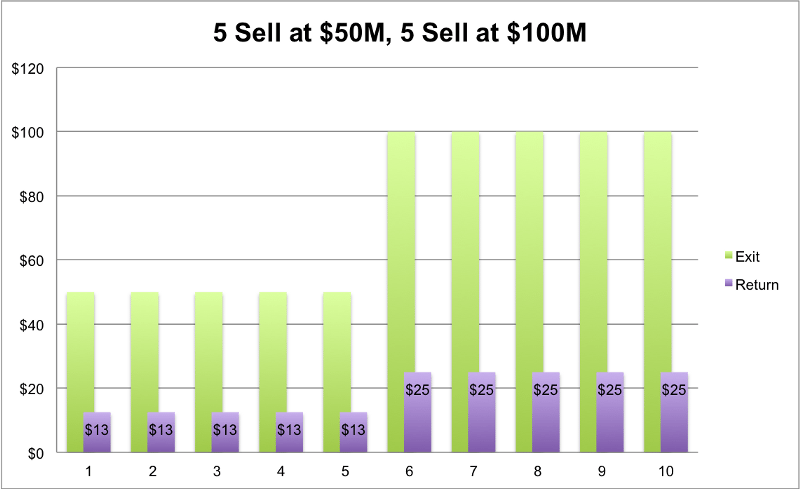

2) La mitad hace el promedio como antes y la otra mitad lo hace mejor

5 se vendieron a $ 50 millones, por lo que $ 12,5 millones de retorno en cada uno. A los otros 5 les fue mucho mejor y lograron salidas de $ 100 millones. Los fundadores son millonarios de la noche a la mañana y su imagen está en el periódico. ¿El CV? No tanto. Retorno: (5 * $12,5 millones) + (5 * $25 millones) = $187,5 millones de retorno. Todavía no llega a los 300 millones de dólares. No es bueno.

3) La mayoría hace "promedio", agregaremos un triunfador

Entonces, tomemos nuestro ejemplo anterior, pero hagamos que uno de ellos sea una estrella. La décima empresa, en vez de vender por $100M como antes, ahora vende $500M. Así que nuestros 5 originales aún se venden a $50 millones, 4 que se venden a $100 millones y el nuevo a $500 millones. Retornos totales para nuestro VC: (5 * $12.5M) + (4 * $25M) + (1 * $125M) = $287.5M. ¡Casi estámos allí! Solo un poco más.

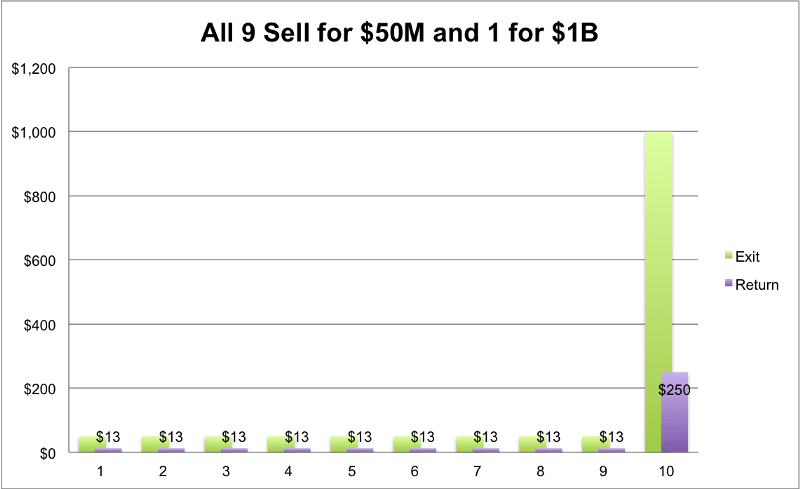

4) Creo que ves a dónde va esto... ¡Necesitamos 1 salida de unicornio grande y gordo!

Necesitaríamos 1 gran salida para ver buenas ganancias . Algo como esto funcionaría: 9 nuevas empresas se venden por $ 50 millones cada una y 1 se vende por $ 1 mil millones. (9 * $12,5 millones) + (1 * $250 millones) = $362,5 millones. ¡Finalmente lo logramos! Todos están felices.

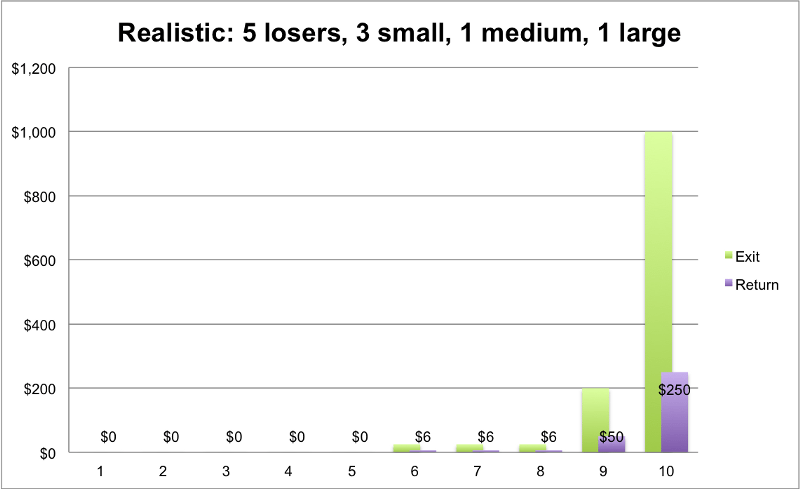

Pero, ¿es realmente factible el último escenario? ¿Puede esperar de manera realista que las 10 empresas salgan? La tasa de éxito del 100 % suena demasiado buena para ser verdad. El escenario más realista es que, de esos 10, 5 serán perdedores completos, 3 se venderán por cantidades pequeñas o medianas (que acabamos de ver que apenas mueven la aguja), pero 1 o 2 serán grandes salidas de abrazos de unicornio ($ 1B +)

5) El Caso Realista

5 startups fallan y ganan $0, 3 salen a $25 millones, 1 sale a $200 millones y nuestra superestrella gana $1 mil millones. Veamos el retorno de eso:

Retorno: (5 * $0) + (3 * $6M) + (1 * $50M) + (1 * $250M) = $318M

Finalmente lo hemos logrado. Uf, eso fue difícil. Aquí vemos algunos buenos rendimientos, pero ¿es realmente realista pensar que el fondo promedio puede encontrar este boleto dorado? Probablemente no. La verdad aparente es que la mayoría de los capitalistas de riesgo no lo están haciendo tan bien como nuestro "caso realista". Solo los buenos. El 5% superior

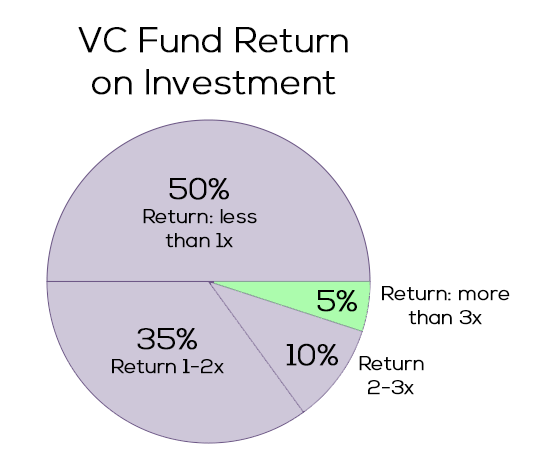

Fuente: Gil Ben-Artzy — Money Talks

¿Cómo están los capitalistas de riesgo?

No se ve muy bien. El gráfico muestra qué porcentaje de empresas de capital de riesgo están devolviendo qué múltiplo X del tamaño de su fondo. Como mostramos anteriormente, la mayoría de los fondos necesitarían un retorno de 3x para ser una buena inversión (fondo de $100 millones => 3x => retorno de $300 millones). Como podemos ver, solo la pequeña rebanada verde lo está trayendo a casa. El otro 95% está haciendo malabarismos entre el punto de equilibrio y la pérdida absoluta de dinero. (Recuerde: para ajustar por inflación)

Todavía hay esperanza

Todavía me cuesta aceptar el hecho de que la única forma realista de que un fondo obtenga rendimientos aceptables es tratar de encontrar solo las empresas que podrían ser los próximos Uber, Facebook y AirBnB. Bajo estas reglas, no tiene sentido invertir en alguien que no pueda llegar a la etapa de unicornio. Simplemente no hay lugar para las empresas "promedio" que buscan valer y vender menos de $ 500 millones. Al menos no con los VC.

Por la forma en que funcionan los números, no parece prometedor para ningún fundador de una startup con objetivos que no sean los de disparar a la luna. Menos aún en el caso de un capitalista de riesgo que lucha por mantenerse a flote y asegurarse un fondo de seguimiento. Y no me hagan empezar con los LP, que se van a decepcionar al final del fondo de 10 años.

¿Pero tiene que ser así? Un lugar en el que podemos intentar jugar es nuestra pestaña de suposiciones. Las suposiciones pueden y deben ser cuestionadas.

- fondo a 10 años? ¿Por qué no 6? Reducir la duración del fondo de 10 a 6 años disminuye el rendimiento esperado de la friolera de 3x a 2x. Mucha menos presión para que un VC devuelva $ 200 millones en lugar de 300. ¿Cómo se puede hacer en menos tiempo? 1 o 2 años para explorar y encontrar 10 nuevas empresas A-round, 4 o 5 años para el crecimiento. Agregue un poco de presión continua sobre los fundadores para que vendan en todos los sentidos. El contraargumento podría ser la falta de liquidez después de solo 6 años mientras se necesita encontrar mercados secundarios (no ideal).

- A la mierda con los inversores tradicionales, muévanse a la “nube” . Deberíamos poder encontrar un mejor acceso a capital que no busque rendimientos del 12%. ¿No podemos encontrar inversores dispuestos a obtener un rendimiento estable del 8 % en un fondo de más de mil millones de dólares diversificado en cientos de nuevas empresas? Pasar del 12% al 8% reduce el rendimiento requerido en un tercio. Una legislación de inversión más indulgente (Ley de empleos) está generando más brazos de riesgo P2P y crowdfunding. Y con un rendimiento del 8%, encontrará muchos más inversores no tradicionales que se unen al juego. El contraargumento aquí podría ser que puede encontrar rendimientos similares simplemente tirando algo de efectivo en el mercado de valores y esperando.

En resumen, ser un VC es un negocio difícil, para todas las partes. No es natural que un fundador en la etapa uno sepa cómo crecerá de cero a mil millones. Tantas cosas cambiarán a lo largo del viaje. Tampoco es una tarea fácil para los capitalistas de riesgo "adivinar" qué startup será el Uber del mañana. ¿Realmente no hay forma de apoyar e invertir adecuadamente en una startup que apunta a solo 9 cifras?

Comida para el pensamiento. Dale me gusta si te gusta.

Fuentes:

- Fondos de capital de riesgo: cómo funcionan las matemáticas

- ¿Importa el tamaño de un fondo de capital de riesgo?

- Cambridge — Índice de capital de riesgo de EE. UU. (Edición de 2015)

Gracias a Gil Ben-Artzy por la valiosa reunión/comentarios y, por supuesto, no puedo olvidar a Liat Aaronson y al Dr. Ayal Shenhav por las incontables horas de lecciones de VC en el Programa Zell Entreprernurship que cubrieron todos los conceptos básicos de este mundo.

[Tomer Dean es un emprendedor tecnológico en serie con sede en Tel-Aviv que trabaja en una startup de comercio electrónico SaaS Bllush. Esta publicación se publicó por primera vez en Medium y se ha reproducido con permiso.]