الاجتماع الذي أظهر لي الحقيقة حول رأس المال المغامر وكيف لا يكسبون المال

نشرت: 2016-08-10لقد اجتمعت بالأمس مع مستثمر ناشئ معروف. تمحور الحديث بطريقة ما من شركتي الناشئة الباحثة عن البذور إلى الحديث عن وجهة النظر الكلية لرأس المال الاستثماري وكيف أنه غير منطقي في الواقع. أو ربما يكون له معنى؟ تخمين ذلك يعتمد على وجهة نظرك.

"95٪ منها ليست مربحة." هو قال.

سأوضح ما يعنيه ذلك في الواقع: 95٪ من المستثمرين المغامرون لا يكسبون في الواقع عائد استثمار كافٍ لتبرير المخاطر التي يتعرض لها مستثمروهم (LPs).

سأحاول إعادة بناء الحجج المؤدية إلى هذا الإدراك الذي يصعب فهمه لصناعة مثالية غالبًا من الخارج.

الافتراضات

قبل البدء ، دعنا نحدد ما يعنيه النجاح والفشل بالفعل وسرد افتراضاتنا:

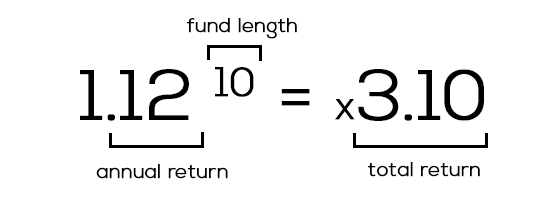

1) النجاح = 12٪ عائد سنوي

يحصل أصحاب رؤوس الأموال على أموالهم من شركاء محدودين (LPs) ، وهم عادةً مستثمرون تقليديون مثل البنوك والمؤسسات وصناديق المعاشات التقاعدية ، وما إلى ذلك ، في نظرهم ، فإن ضخ 50 مليون دولار في صندوق بدء التشغيل هو عمل "محفوف بالمخاطر" مقارنة بخياراتهم الأخرى ، مثل سوق الأوراق المالية / العقارات ، والتي يمكن أن تعود بنسبة 7-8٪ "بأمان". بالنسبة لهم ، يعتبر عائد 12٪ على أموالهم سنويًا جيدًا. أي شيء أقل من ذلك؟ لا يستحق المخاطرة العالية التي يتعرضون لها.

هذا يقودنا إلى ...

2) يحتاج الصندوق الذي مدته 10 سنوات إلى إرجاع 3 أضعاف حجم الصندوق

اتفقنا على أن رأس المال الاستثماري بحاجة لكسب 12٪ عائد سنوي ، أليس كذلك؟ معظم الصناديق ، في حين أن الاستثمار النشط فقط من ثلاث إلى خمس سنوات ، مرتبط بعشر سنوات. تنمو هذه النسبة السنوية البالغة 12٪ بسرعة لإظهار قوة الفائدة المركبة. دعونا نرى الرياضيات:

3) لا تنسى باريتو: 80٪ من العوائد تأتي من 20٪ من الشركات الناشئة

حقيقة من حقائق الحياة هي أن الشركات الناشئة صعبة. من الصعب كسر التعادل. الأرباح صعبة. إن الحفاظ على نمو الأرباح على أساس سنوي هو أكثر صعوبة. من بين 10 شركات ، هناك شركتان فقط سوف تنفجران فعلاً ، والاكتتاب / الاندماج والاستحواذ يعيدون بعض أموالهم إلى أصحاب رؤوس الأموال المغامرة.

لنبدأ

لذلك لدينا 10 شركات ناشئة وصندوق يحتاج إلى عائد 3 أضعاف في غضون 10 سنوات. لنفترض أنه صندوق بقيمة 100 مليون دولار ، مع استثمار 10 ملايين دولار في كل شركة على مدار حياتها والعائد المطلوب 300 مليون دولار. لكي نكون منصفين ، دعنا نفترض أيضًا أن رأس المال الجريء (VC) قد قفز في الجولة الأولى من السلسلة (أ) ، وأتبعه في المرحلة (ب) ويمتلك 25٪ من الملكية في النهاية ، مع تفضيلات التصفية غير المشاركة.

لنلقِ نظرة على بعض النتائج المختلفة لشركاتنا العشر الناشئة بعد 10 سنوات:

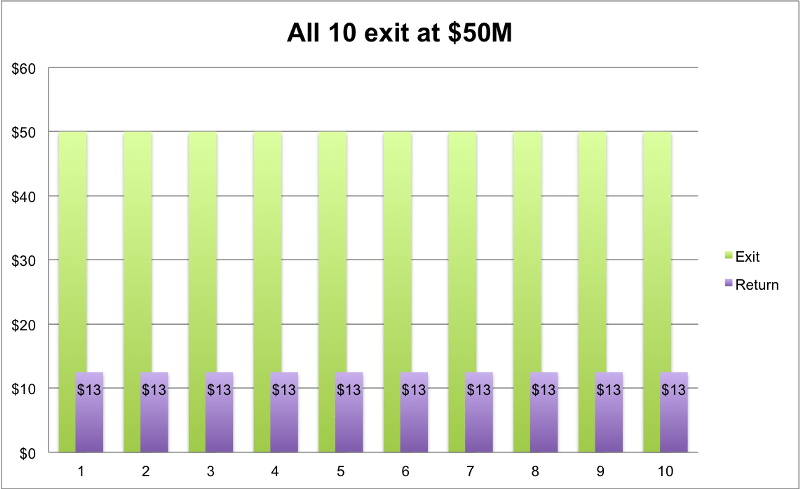

1) جميعهم يقومون بعمل "متوسط" ويخرجون بسعر 50 مليون دولار

يشير اللون الأخضر إلى حجم الخروج ؛ أرجواني مبلغ الدفع لـ VC مع 25٪ له.

موصى به لك:

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

تقرير يحذر من تجديد التدقيق التنظيمي على Lendingtech Space

10 شركات تخرج جميعها بسعر 50 مليون دولار. سيعود VC 12.5 مليون دولار على كل منهما. المحصلة: 10 * 12.5 مليون دولار = 125 مليون دولار. كنا بحاجة إلى 300 مليون دولار ، أليس كذلك؟ ليست جيدة. دعونا نمنحهم احتمالات أفضل.

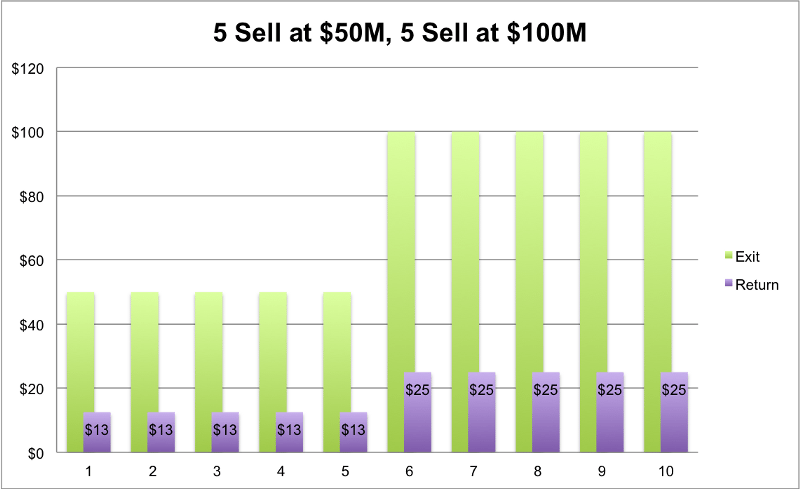

2) النصف في المتوسط كما كان من قبل والنصف الآخر أفضل

تم بيع 5 منها بسعر 50 مليون دولار ، وبالتالي عائد 12.5 مليون دولار لكل منها. كان أداء الخمسة الآخرين أفضل بكثير وحققوا 100 مليون دولار. المؤسسون هم مليونيرات بين عشية وضحاها وصورتهم موجودة في الجريدة. رأس المال الجريء؟ ليس كثيرا. العائد: (5 * 12.5 مليون دولار) + (5 * 25 مليون دولار) = عائد 187.5 مليون دولار. لم يصل سعره بعد إلى 300 مليون دولار. ليس جيد.

3) الغالبية تفعل "المتوسط" ، سنحقق إنجازات مفرطة

لنأخذ هنا مثالنا السابق ، لكن اجعل أحدهم نجمة. الشركة العاشرة ، بدلاً من بيعها بمبلغ 100 مليون دولار كما كان من قبل ، تحقق الآن 500 مليون دولار. إذاً ، لا تزال مبيعاتنا الأصلية الخمسة تصل إلى 50 مليون دولار ، 4 منها تبيع 100 مليون دولار والثالثة الجديدة بسعر 500 مليون دولار. إجمالي عوائد رأس المال الاستثماري الخاص بنا: (5 * 12.5 مليون دولار) + (4 * 25 مليون دولار) + (1 * 125 مليون دولار) = 287.5 مليون دولار. نحن على وشك الانتهاء! فقط قليلا أكثر.

4) أعتقد أنك ترى إلى أين يتجه هذا ... نحن بحاجة إلى مخرج وحيد القرن كبير الحجم!

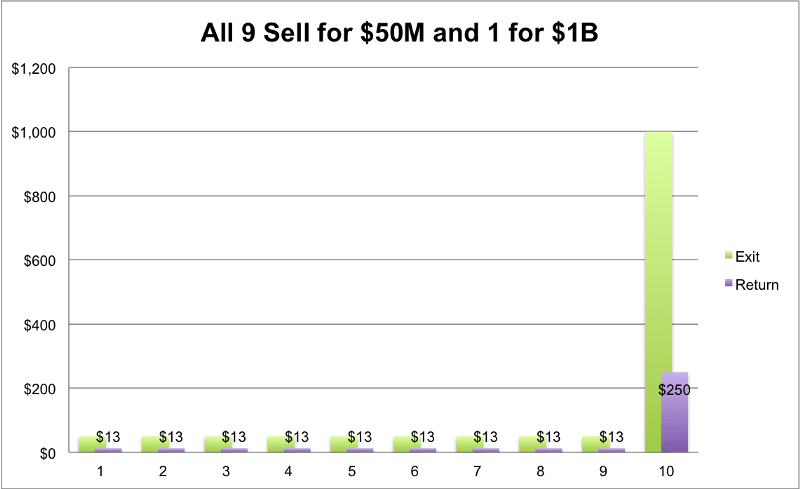

سنحتاج إلى مخرج واحد كبير لنحقق أرباحًا جيدة . قد ينجح شيء من هذا القبيل: 9 شركات ناشئة تبيع كل منها 50 مليون دولار وواحدة تبيع 1 مليار دولار. (9 * 12.5 مليون دولار) + (1 * 250 مليون دولار) = 362.5 مليون دولار. لقد نجحنا في النهاية! الجميع سعداء.

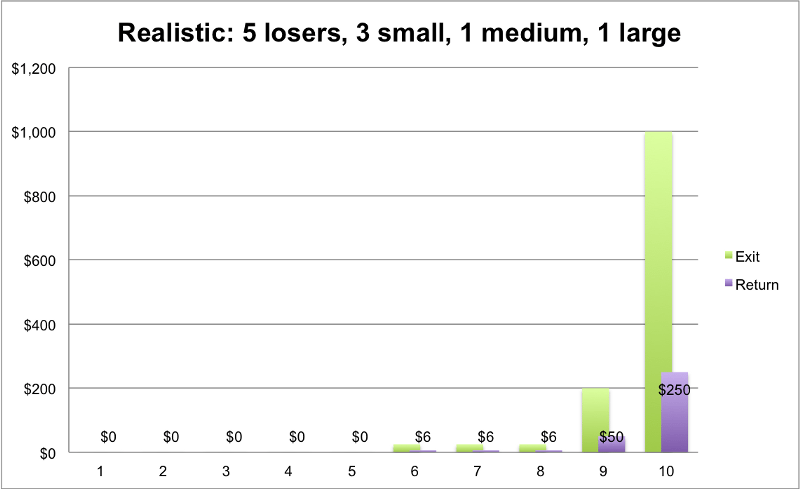

لكن هل السيناريو الأخير ممكن فعلاً؟ هل يمكنك توقع خروج جميع الشركات العشر بشكل واقعي؟ يبدو معدل النجاح بنسبة 100٪ جيدًا جدًا لدرجة يصعب تصديقها. السيناريو الأكثر واقعية هو أنه من بين هؤلاء الـ 10 ، سيكون 5 خاسرين تمامًا ، و 3 سيبيعون بكميات صغيرة ومتوسطة (والتي رأيناها بالكاد تحرك الإبرة) ولكن 1–2 ستكون مخارجًا كبيرة لعناق وحيد القرن (1 مليار دولار +)

5) الحالة الواقعية

5 شركات ناشئة تفشل وتخرج 0 دولار ، 3 تخارج بسعر 25 مليون دولار ، 1 تخرج بسعر 200 مليون دولار ونجمنا يحقق 1 مليار دولار. دعونا نرى العائد على ذلك:

العائد: (5 * 0 دولار) + (3 * 6 ملايين دولار) + (1 * 50 مليون دولار) + (1 * 250 مليون دولار) = 318 مليون دولار

لقد نجحنا أخيرًا. كان ذلك صعبًا. هنا نرى بعض العوائد الجيدة ، لكن هل من الواقعي الاعتقاد بأن الصندوق المتوسط يمكنه العثور على هذه التذكرة الذهبية؟ على الاغلب لا. الحقيقة الواضحة هي أن معظم المستثمرين المغامرون لا يقومون بنفس أداء "حالتنا الواقعية". فقط الجيدون. أعلى 5٪.

المصدر: جيل بن ارتزي - محادثات مالية

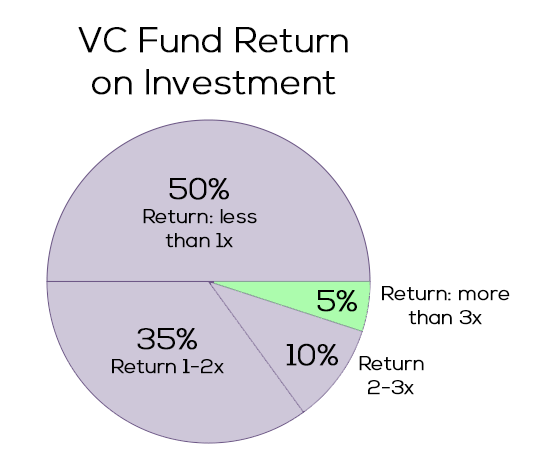

كيف حال رأس المال المغامر؟

لا تبدو جيدة جدا. يوضح الرسم البياني النسبة المئوية لشركات رأس المال المغامر التي تعيد مضاعف X من حجم صندوقها. كما أوضحنا سابقًا ، ستحتاج معظم الصناديق إلى عائد 3 أضعاف ليكون استثمارًا جيدًا (صندوق 100 مليون دولار => 3x => 300 مليون دولار). كما نرى ، فقط الشريحة الخضراء الصغيرة هي التي تعيدها إلى المنزل. 95٪ الآخرون يتلاعبون بين التعادل وخسارة الأموال. (تذكر: لضبط التضخم)

لا يزال هناك أمل

لا يزال من الصعب بالنسبة لي قبول حقيقة أن الطريقة الواقعية الوحيدة للحصول على عوائد مقبولة للصندوق هي محاولة العثور فقط على الشركات التي يمكن أن تكون شركات Uber و Facebook و AirBnB التالية. بموجب هذه القواعد ، ليس من المنطقي الاستثمار في أي شخص لا يمكنه الوصول إلى مرحلة يونيكورن. لا يوجد مكان للشركات "المتوسطة" التي تتطلع إلى أن تكون ذات قيمة وتباع بأقل من 500 مليون دولار. على الأقل ليس مع VCs.

الطريقة التي تعمل بها الأرقام ، لا تبدو واعدة لأي مؤسس شركة ناشئة لديه أهداف أقل من إطلاق النار على القمر. حتى أقل من ذلك بالنسبة لـ VC الذي يقاتل لإبقاء رأسه فوق الماء وتأمين صندوق متابعة. ولا تجعلني أبدأ في LP ، الذين سيصابون بخيبة أمل في نهاية صندوق العشر سنوات.

لكن هل يجب أن تكون هكذا؟ مكان واحد يمكننا محاولة التلاعب به هو علامة تبويب الافتراضات. يمكن ويجب تحدي الافتراضات.

- صندوق 10 سنوات؟ لماذا لا 6؟ إن تقليص طول الصندوق من 10 إلى 6 سنوات يقلل العائد المتوقع من 3x إلى 2x. ضغط أقل بكثير على VC لإرجاع 200 مليون دولار بدلاً من 300. كيف يمكن القيام بذلك وقت أقل؟ سنة إلى سنتين للاستكشاف وإيجاد 10 شركات ناشئة من الدرجة الأولى ، 4-5 سنوات للنمو. أضف بعض الضغط المستمر على المؤسسين لبيع كل شيء. يمكن أن تكون الحجة المضادة هي نقص السيولة بعد 6 سنوات فقط مع الحاجة إلى إيجاد أسواق ثانوية (ليست مثالية).

- تبا للمستثمرين التقليديين ، انتقل إلى "السحابة" . يجب أن نكون قادرين على إيجاد وصول أفضل إلى رأس المال الذي لا يبحث عن عوائد بنسبة 12٪. ألا يمكننا العثور على مستثمرين راغبين في الحصول على عائد ثابت بنسبة 8 ٪ في صندوق بقيمة 1 مليار دولار متنوع على مئات الشركات الناشئة؟ الانتقال من 12٪ إلى 8٪ يقلل العائد المطلوب بمقدار الثلث. تعمل تشريعات الاستثمار الأكثر تساهلاً (قانون الوظائف) على تربية المزيد من مشاريع P2P والتمويل الجماعي. وبعائد 8٪ ، ستجد المزيد من المستثمرين غير التقليديين ينضمون إلى اللعبة. يمكن أن تكون الحجة المضادة هنا هي أنه يمكنك العثور على عوائد مماثلة بمجرد إغراق بعض النقود في سوق الأسهم وانتظارها.

للتلخيص ، كونك رأس مال مخاطر هو عمل شاق لجميع الأطراف. ليس من الطبيعي أن يعرف المؤسس في المرحلة الأولى كيف سينمو من صفر إلى مليار. سوف تتغير أشياء كثيرة على طول الرحلة. كما أنه ليس من السهل على المستثمرين الاستثماريين "تخمين" أي شركة ناشئة ستكون أوبر غدًا. ألا توجد في الواقع طريقة لدعم شركة ناشئة تستهدف 9 أرقام فقط والاستثمار فيها بشكل صحيح؟

غذاء للفكر. أعطها مثل إذا أردت.

مصادر:

- صناديق رأس المال الاستثماري - كيف تعمل الرياضيات

- هل حجم صندوق رأس المال الاستثماري مهم؟

- كامبريدج - مؤشر رأس المال الاستثماري الأمريكي (إصدار 2015)

شكرًا لجيل بن-أرتزي على الاجتماع / التعليقات الثاقبة وبالطبع لا يمكن نسيان ليات آرونسون والدكتور أيال شينهاف لساعات لا حصر لها من دروس VC في برنامج Zell Entreprernurship الذي غطى جميع أساسيات هذا العالم.

[تومر دين هو رائد أعمال تقني متسلسل مقيم في تل أبيب ويعمل في Bllush بدء تشغيل التجارة الإلكترونية SaaS. تم نشر هذا المنشور لأول مرة على Medium وتم إعادة إنتاجه بإذن.]