Встреча, которая показала мне правду о венчурных капиталистах и о том, как они не зарабатывают деньги

Опубликовано: 2016-08-10Вчера у меня была встреча с известным стартап-инвестором. Разговор каким-то образом перешел от моего стартапа, ищущего семена, к разговору о макроэкономическом взгляде на венчурный капитал и о том, что на самом деле это не имеет смысла. А может в этом есть смысл? Думаю, это зависит от вашей точки зрения.

«95% из них не приносят прибыли». он сказал.

Я поясню, что это на самом деле означает: 95% венчурных капиталистов на самом деле не зарабатывают достаточно ROI, чтобы оправдать риск, на который идут их инвесторы (LP).

Я попытаюсь реконструировать аргументы, ведущие к этому трудно уловимому пониманию индустрии, которую так часто идеализируют извне.

Предположения

Прежде чем начать, давайте определим, что на самом деле означают успех и неудача, и перечислим наши предположения:

1) Успех = 12% прибыли в год

Венчурные капиталы получают свои деньги от партнеров с ограниченной ответственностью (LP), которые обычно являются традиционными инвесторами, такими как банки, учреждения, пенсионные фонды и т. д. По их мнению, вложение 50 миллионов долларов в стартап-фонд — это «рискованный» бизнес по сравнению с другими их вариантами. таких как фондовый рынок/недвижимость, которые могли бы «безопасно» вернуть 7–8%. Для них 12% прибыли на свои деньги в год — это хорошо. Что-нибудь ниже этого? Не стоит высокого риска, на который они идут.

Это приводит нас к…

2) 10-летний фонд должен вернуть в 3 раза больше размера фонда.

Мы согласились, что венчурные капиталисты должны получать 12% прибыли в год, верно? Большинство фондов, хотя и активно инвестируют только три-пять лет, привязаны к 10 годам. Эти 12% годовых быстро растут, чтобы показать силу сложных процентов. Давайте посмотрим на математику:

3) Не забывайте о Парето: 80 % прибыли приходится на 20 % стартапов.

Правда жизни в том, что стартапы сложны. Безубыточность трудно. С прибылью тяжело. Поддерживать рост прибыли из года в год (в годовом исчислении) еще сложнее. Из 10 компаний только две действительно взорвутся, и IPO/M&A вернет нашим дорогим венчурным капиталистам часть их денег.

Давайте начнем

Итак, у нас есть 10 стартапов и фонд, который должен окупиться в 3 раза в течение 10 лет. Давайте предположим, что это фонд в размере 100 миллионов долларов, в каждую компанию вложено 10 миллионов долларов в течение ее жизни, а желаемая прибыль составляет 300 миллионов долларов. Справедливости ради, давайте также предположим, что венчурный капитал присоединился к раунду серии A, продолжил раунд B и в конце получил 25% акций с возможностью ликвидации без участия.

Давайте посмотрим на несколько разных результатов наших 10 стартапов через 10 лет:

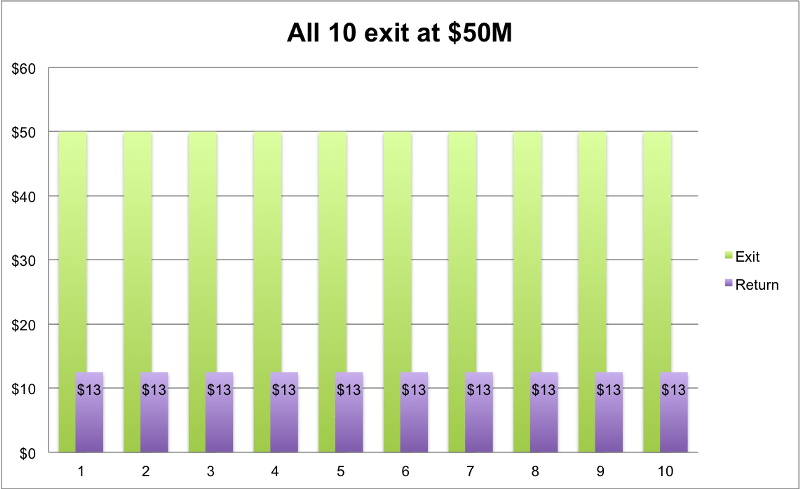

1) Все они делают «средние» и выходят на уровне 50 миллионов долларов.

Зеленым отмечен выходной размер; фиолетовая сумма выплаты ВК со своими 25%.

Рекомендуется для вас:

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Отчет предупреждает о возобновлении нормативного контроля над Lendingtech Space

10 компаний, которые ушли с доходом в 50 миллионов долларов. Венчурный капитал вернет по 12,5 млн долларов за каждую. Результат: 10 * 12,5 млн долларов = 125 млн долларов. Нам нужно было 300 миллионов долларов, верно? Нехорошо. Давайте дадим им больше шансов.

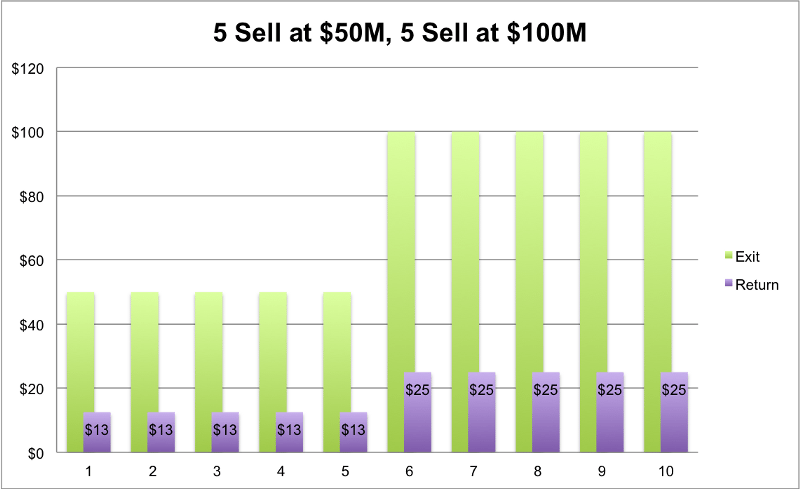

2) Половина показывает средние результаты, как раньше, а половина — лучше.

5 продано за 50 миллионов долларов, поэтому прибыль каждого составляет 12,5 миллиона долларов. Остальные 5 показали себя намного лучше и добились выхода на 100 миллионов долларов. Основатели мгновенно стали миллионерами, и их фотографии печатаются в газетах. ВК? Не так много. Доход: (5 * 12,5 млн долларов) + (5 * 25 млн долларов) = доход 187,5 млн долларов. Все еще не совсем в 300 миллионов долларов. Не хорошо.

3) Большинство показывает «средне», мы добавим отличника

Итак, давайте возьмем наш предыдущий пример, но сделаем один из них звездой. Десятая компания, вместо того чтобы продавать по 100 миллионов долларов, как раньше, теперь продает по 500 миллионов долларов. Таким образом, наши оригинальные 5 по-прежнему продаются по 50 миллионов долларов, 4 продаются по 100 миллионов долларов, а наш новый - по 500 миллионов долларов. Общая прибыль нашего венчурного капитала: (5 * 12,5 млн долларов) + (4 * 25 млн долларов) + (1 * 125 млн долларов) = 287,5 млн долларов. Мы почти там! Еще немного.

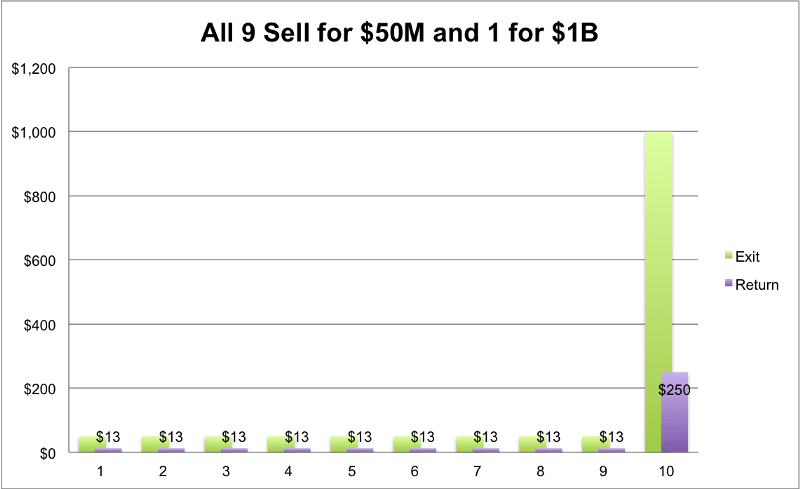

4) Я думаю, вы понимаете, к чему все идет… Нам нужен 1 большой толстый выход единорога!

Нам понадобится 1 большой выход, чтобы увидеть хорошую прибыль . Сработает что-то вроде этого: 9 стартапов продаются по 50 миллионов долларов каждый, а 1 — по 1 миллиарду долларов. (9 * 12,5 млн долларов) + (1 * 250 млн долларов) = 362,5 млн долларов. Мы наконец сделали это! Все довольны.

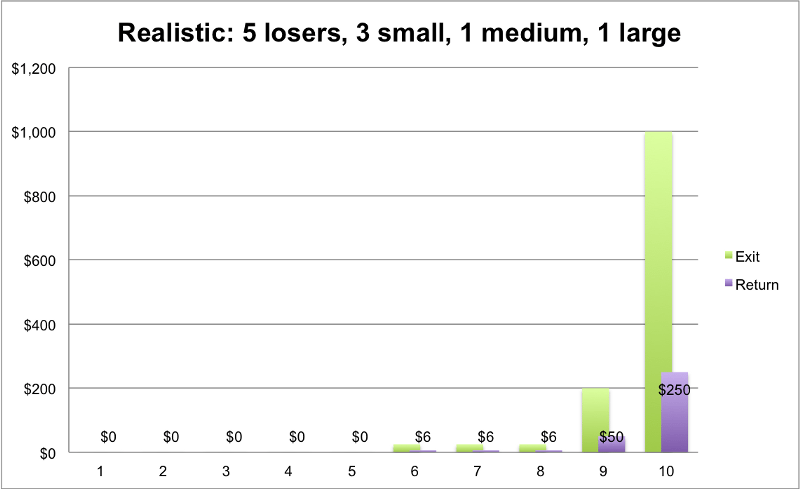

Но возможен ли последний сценарий? Можно ли реально ожидать, что все 10 компаний уйдут? 100% успех звучит слишком хорошо, чтобы быть правдой. Более реалистичный сценарий состоит в том, что из этих 10 5 будут полными проигрышами, 3 будут продаваться по малым и средним суммам (которые, как мы только что видели, едва двигают стрелку), но 1–2 будут крупными единорогами, обнимающими выходы (1 млрд долларов +).

5) Реальный случай

5 стартапов терпят неудачу и зарабатывают 0 долларов, 3 выходят с 25 миллионов долларов, 1 выходит с 200 миллионами долларов, а наша суперзвезда зарабатывает 1 миллиард долларов. Посмотрим на отдачу от этого:

Возврат: (5 * 0 долларов США) + (3 * 6 миллионов долларов США) + (1 * 50 миллионов долларов США) + (1 * 250 миллионов долларов США) = 318 миллионов долларов США.

Мы наконец сделали это. Фу, это было тяжело. Здесь мы видим хорошие доходы, но реально ли думать, что средний фонд сможет найти этот золотой билет? Возможно нет. Очевидная истина заключается в том, что дела большинства венчурных капиталистов не так хороши, как в нашем «реальном случае». Только хорошие. Верхние 5%.

Источник: Гил Бен-Арци — Деньги говорят

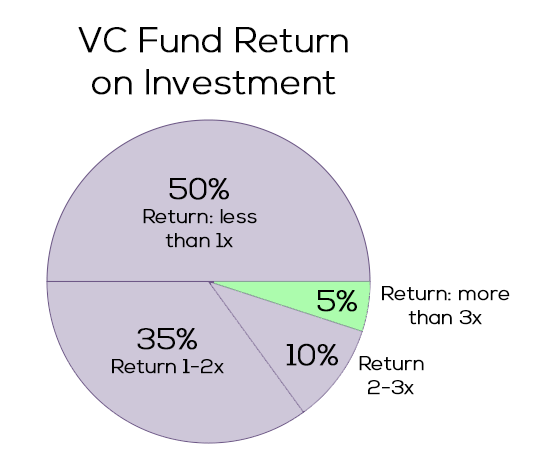

Как поживают венчурные капиталисты?

Не слишком хорошо выглядит. На графике показано, какой процент венчурных фирм возвращает сумму, кратную X размера их фонда. Как мы показали ранее, большинству фондов потребуется 3-кратный доход, чтобы быть хорошим вложением (фонд в 100 миллионов долларов => 3x => доход в 300 миллионов долларов). Как мы видим, только маленький зеленый кусочек приносит его домой. Остальные 95% балансируют между безубыточностью и прямой потерей денег. (Помните: чтобы сделать поправку на инфляцию)

Есть еще надежда

Мне все еще трудно принять тот факт, что единственный реальный способ получить приемлемую прибыль для фонда — попытаться найти только те компании, которые могут стать следующими Uber, Facebook и AirBnB. Согласно этим правилам, нет смысла инвестировать в кого-то, кто не может достичь стадии единорога. Просто нет места для «средних» компаний, стремящихся быть стоящими и продаваемых менее чем на 500 миллионов долларов. По крайней мере, не с венчурными капиталистами.

Судя по цифрам, это не выглядит многообещающе для любого основателя стартапа, у которого нет цели, кроме стремления к цели. Тем более для венчурного капитала, который борется за то, чтобы удержаться на плаву и получить дополнительный фонд. И не заводите меня на LP, которые будут разочарованы в конце 10-летнего фонда.

Но так ли это должно быть? Одно место, с которым мы можем попробовать поиграть, — это вкладка «Предположения». Предположения можно и нужно оспаривать.

- 10-летний фонд? Почему не 6? Сокращение продолжительности фонда с 10 до 6 лет снижает ожидаемую доходность с колоссальных 3x до 2x. Намного меньше давления на венчурного капитала, чтобы вернуть 200 миллионов долларов, а не 300. Как это можно сделать за меньшее время? 1–2 года на поиск и поиск 10 стартапов раунда А, 4–5 лет на рост. Добавьте к этому постоянное давление на основателей, чтобы они продавали все подряд. Контраргументом может быть отсутствие ликвидности всего через 6 лет при необходимости поиска вторичных рынков (не идеальных).

- К черту традиционных инвесторов, переходите в «облако» . Мы должны быть в состоянии найти лучший доступ к капиталу, который не ищет 12% прибыли. Разве мы не можем найти инвесторов, готовых получать 8% стабильной доходности в фонде стоимостью более 1 миллиарда долларов, диверсифицированном по сотням стартапов? Переход с 12% на 8% снижает требуемую доходность на треть. Более мягкое инвестиционное законодательство (Закон о рабочих местах) порождает больше P2P и краудфандинговых венчурных подразделений. А при доходности 8% вы найдете гораздо больше нетрадиционных инвесторов, присоединяющихся к игре. Контраргументом здесь может быть то, что вы можете получить аналогичную доходность, просто вложив немного денег на фондовом рынке и подождав.

Подводя итог, можно сказать, что быть венчурным капиталистом — сложный бизнес для всех сторон. Для основателя на первом этапе не естественно знать, как он вырастет с нуля до миллиарда. В пути многое изменится. Венчурным капиталистам также нелегко «угадать», какой стартап станет завтрашним Uber. Неужели нет возможности поддерживать и правильно инвестировать в стартап, нацеленный только на 9-значную цифру?

Пища для размышлений. Поставьте лайк, если хотите.

Источники:

- Венчурные фонды — как работает математика

- Имеет ли значение размер венчурного фонда?

- Кембридж — Индекс венчурного капитала США (выпуск 2015 г.)

Спасибо Гил Бен-Арци за содержательную встречу/отзывы и, конечно же, не могу забыть Лиат Ааронсон и доктора Аяла Шенхава за бесчисленные часы уроков венчурного капитала в программе Zell Entreprernurship, которые охватили все основы этого мира.

[Томер Дин — серийный технический предприниматель из Тель-Авива, работающий над SaaS-стартапом электронной коммерции Bllush. Этот пост был впервые опубликован на Medium и воспроизведен с разрешения.]