Pertemuan Yang Menunjukkan Kebenaran Tentang VC Dan Bagaimana Mereka Tidak Menghasilkan Uang

Diterbitkan: 2016-08-10Saya mengadakan pertemuan dengan investor startup terkenal kemarin. Pembicaraan itu entah bagaimana berputar dari startup pencari benih saya menjadi berbicara tentang pandangan makro modal ventura dan bagaimana hal itu sebenarnya tidak masuk akal. Atau mungkin itu masuk akal? Kira itu tergantung pada sudut pandang Anda.

"95% dari mereka tidak menguntungkan." dia berkata.

Saya akan mengklarifikasi apa artinya sebenarnya: 95% VC sebenarnya tidak menghasilkan cukup ROI untuk membenarkan risiko yang diambil investor (LP) mereka.

Saya akan mencoba merekonstruksi argumen yang mengarah pada realisasi industri yang sulit dipahami ini yang sering diidealkan dari luar.

Asumsi

Sebelum memulai, mari kita definisikan apa arti sukses dan kegagalan sebenarnya dan buat daftar asumsi kita:

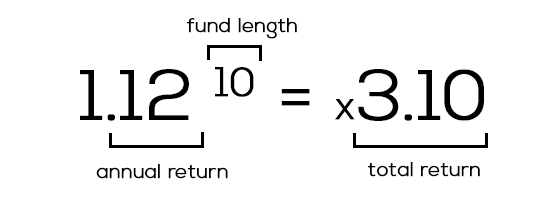

1) Sukses = 12% pengembalian per tahun

Modal ventura mendapatkan uang mereka dari mitra terbatas (LP), yang biasanya investor tradisional seperti bank, lembaga, dana pensiun, dll. Di mata mereka, memasukkan $50 juta ke dalam dana awal adalah bisnis yang “berisiko” dibandingkan dengan pilihan mereka yang lain, seperti pasar saham / real estate, yang bisa "aman" kembali 7-8%. Bagi mereka, 12% pengembalian uang mereka per tahun adalah baik. Ada yang di bawah itu? Tidak sebanding dengan risiko tinggi yang mereka ambil.

Itu membawa kita ke…

2) Dana 10 tahun perlu mengembalikan 3x ukuran dana

Kami sepakat VC perlu mendapatkan pengembalian 12% setahun, bukan? Sebagian besar dana, sementara hanya aktif berinvestasi tiga-lima tahun, terikat pada 10 tahun. 12% tahunan itu tumbuh dengan cepat untuk menunjukkan kekuatan bunga majemuk. Mari kita lihat matematikanya:

3) Jangan Lupa Pareto: 80% pengembalian berasal dari 20% startup

Kenyataan hidup adalah bahwa memulai itu sulit. Break even itu sulit. Keuntungan itu sulit. Menjaga laba tumbuh dari tahun ke tahun (YoY) bahkan lebih sulit. Dari 10 perusahaan, hanya dua yang benar- benar akan meledak dan IPO/M&A memberikan sebagian uang mereka kepada VC kami.

Ayo mulai

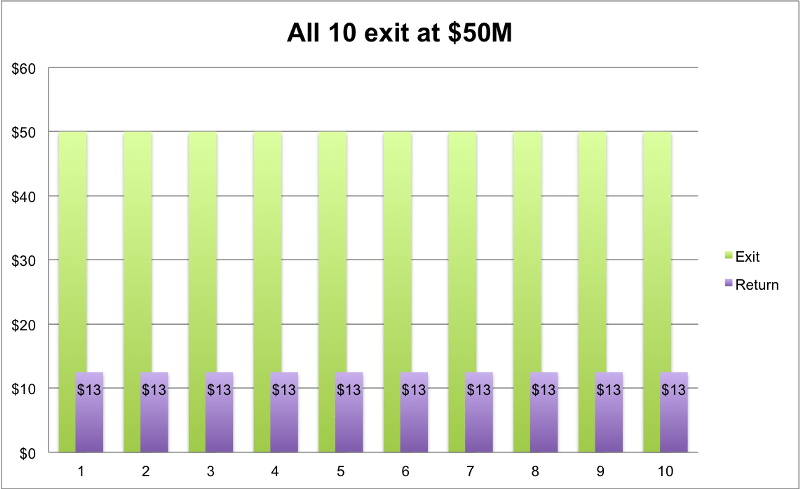

Jadi kami memiliki 10 startup dan dana yang perlu kembali 3x dalam 10 tahun. Mari kita asumsikan itu adalah dana $ 100 juta, dengan $ 10 juta diinvestasikan di setiap perusahaan selama hidupnya dan pengembalian yang diinginkan sebesar $ 300 juta. Agar adil, mari kita asumsikan juga bahwa VC ikut serta dalam putaran Seri A, menindaklanjuti B dan memiliki 25% kepemilikan pada akhirnya, dengan preferensi likuidasi yang tidak berpartisipasi.

Mari kita lihat beberapa hasil berbeda dari 10 startup kami setelah 10 tahun:

1) Mereka semua melakukan "rata-rata" dan keluar dengan $ 50 juta

Hijau menandai ukuran keluar; ungu jumlah pembayaran VC dengan 25%-nya.

Direkomendasikan untukmu:

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Laporan Memperingatkan Pengawasan Peraturan yang Diperbarui Pada Lendingtech Space

10 perusahaan yang semuanya keluar dengan harga $50 juta. VC akan mengembalikan $12,5 juta untuk masing-masing. Hasil: 10 * $12,5 juta = $125 juta. Kami membutuhkan $300 juta, bukan? Tidak baik. Mari beri mereka peluang yang lebih baik.

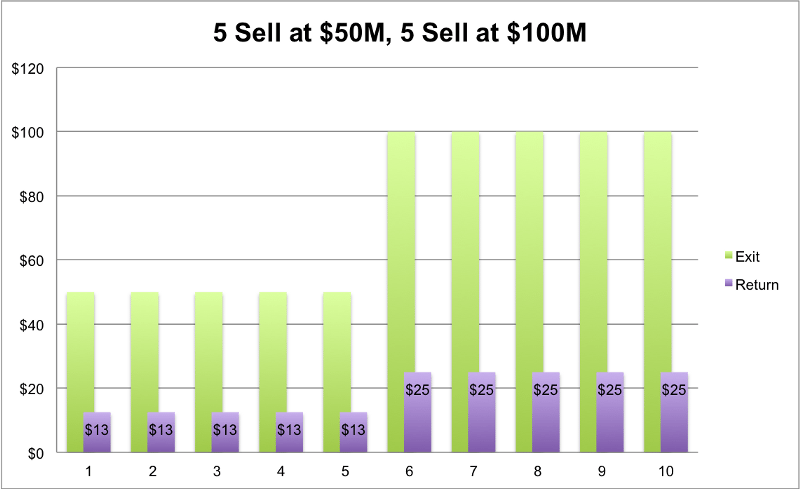

2) Setengah melakukan rata-rata seperti sebelumnya dan setengah lebih baik

5 dijual seharga $50 juta, jadi pengembalian $12,5 juta untuk masing-masing. 5 lainnya melakukan jauh lebih baik dan menarik keluar $ 100 juta. Para pendiri adalah jutawan semalam dan foto mereka ada di koran. VC-nya? Tidak begitu banyak. Pengembalian: (5 * $12,5 juta) + (5 * $25 juta) = pengembalian $187,5 juta. Masih belum cukup di $300 juta. Tidak baik.

3) Mayoritas melakukan "rata-rata", kami akan memberikan yang berprestasi

Jadi di sini mari kita ambil contoh kita sebelumnya, tetapi buat salah satunya menjadi bintang. Perusahaan kesepuluh, alih-alih menjual $100 juta seperti sebelumnya, sekarang menjual $500 juta. Jadi 5 asli kami masih dijual seharga $50M, 4 yang dijual $100M dan yang baru kami seharga $500M. Total pengembalian untuk VC kami: (5 * $12.5M) + (4 * $25M) + (1 * $125M) = $287.5M. Kami hampir sampai! Hanya sedikit lagi.

4) Saya pikir Anda melihat ke mana arahnya ... Kami membutuhkan 1 pintu keluar unicorn besar yang gemuk!

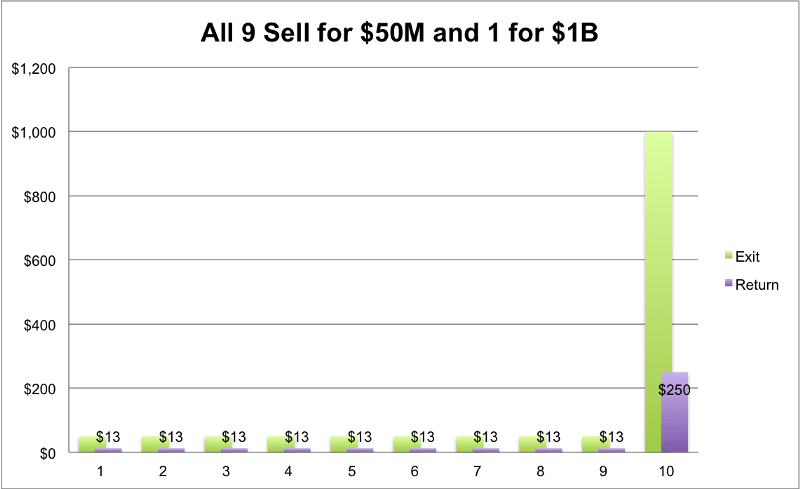

Kita akan membutuhkan 1 pintu keluar yang besar untuk melihat keuntungan yang baik . Sesuatu seperti ini akan berhasil: 9 startup masing-masing dijual seharga $50 juta dan 1 dijual seharga $1 miliar. (9 * $12.5M) + (1 * $250M)= $362.5M. Kami akhirnya berhasil! Semua orang bahagia.

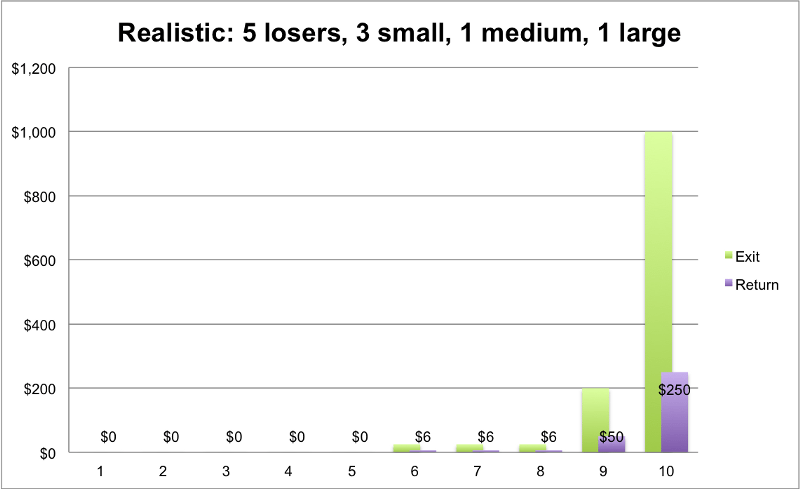

Tetapi apakah skenario terakhir benar-benar layak? Bisakah Anda secara realistis mengharapkan semua 10 perusahaan untuk keluar? Tingkat keberhasilan 100% terdengar terlalu bagus untuk menjadi kenyataan. Skenario yang lebih realistis adalah bahwa dari 10 itu, 5 akan menjadi pecundang total, 3 akan dijual dengan jumlah kecil-menengah (yang baru saja kita lihat hampir tidak menggerakkan jarum) tetapi 1-2 akan menjadi pintu keluar pelukan unicorn besar ($ 1B+)

5) Kasus Realistis

5 startup gagal dan melakukan $0, 3 keluar dengan $25 juta, 1 keluar dengan $200 juta dan superstar kami menghasilkan $1 miliar. Mari kita lihat pengembalian yang satu itu:

Pengembalian: (5 * $0) + (3 * $6M) + (1 * $50M) + (1 * $250M) = $318M

Kami akhirnya berhasil. Fiuh, itu sulit. Di sini kita melihat beberapa pengembalian yang baik, tetapi apakah realistis untuk berpikir bahwa dana rata-rata dapat menemukan tiket emas ini? Mungkin tidak. Kebenaran yang nyata adalah bahwa sebagian besar VC tidak sebaik "kasus realistis" kami. Hanya yang bagus. 5% teratas.

Sumber: Gil Ben-Artzy — Pembicaraan Uang

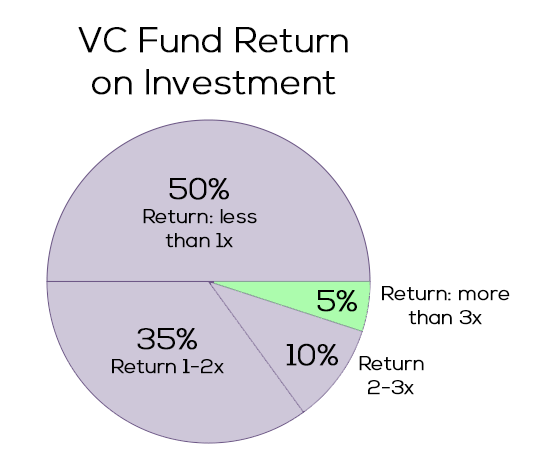

Bagaimana keadaan VC?

Tidak terlihat terlalu bagus. Grafik menunjukkan berapa persentase perusahaan VC yang mengembalikan kelipatan X dari ukuran dana mereka. Seperti yang kami tunjukkan sebelumnya, sebagian besar dana akan membutuhkan pengembalian 3x untuk menjadi investasi yang baik (dana $100M => 3x => pengembalian $300M). Seperti yang bisa kita lihat, hanya potongan hijau kecil yang membawanya pulang. 95% lainnya adalah juggling antara impas dan benar-benar kehilangan uang. (Ingat: untuk menyesuaikan inflasi)

Masih ada harapan

Masih sulit bagi saya untuk menerima kenyataan bahwa satu-satunya cara realistis bagi dana untuk mendapatkan pengembalian yang dapat diterima adalah dengan mencoba menemukan hanya perusahaan yang bisa menjadi Uber, Facebook, dan AirBnB berikutnya. Di bawah aturan ini, tidak masuk akal untuk berinvestasi pada siapa pun yang tidak bisa mencapai tahap unicorn. Tidak ada tempat bagi perusahaan "rata-rata" yang ingin bernilai dan menjual kurang dari $500 juta. Setidaknya tidak dengan VC.

Cara menghitungnya, tampaknya tidak menjanjikan bagi pendiri startup mana pun yang memiliki target kurang dari sekadar menembak ke bulan. Apalagi untuk VC yang berjuang untuk menjaga kepalanya di atas air dan mengamankan dana tindak lanjut. Dan jangan biarkan saya memulai LP, yang akan kecewa pada akhir dana 10 tahun.

Tapi apakah harus seperti ini? Satu tempat yang bisa kita coba mainkan adalah tab asumsi kita. Asumsi dapat dan harus ditentang.

- dana 10 tahun? Mengapa tidak 6? Mengurangi jangka waktu dana dari 10 menjadi 6 tahun menurunkan ekspektasi pengembalian dari 3x menjadi 2x. Jauh lebih sedikit tekanan bagi VC untuk mengembalikan $200 juta daripada 300. Bagaimana itu bisa dilakukan dengan waktu yang lebih singkat? 1-2 tahun untuk kepramukaan dan menemukan 10 startup A-round, 4-5 tahun untuk pertumbuhan. Tambahkan beberapa tekanan tanpa henti pada para pendiri untuk menjual sepanjang jalan. Argumen tandingannya bisa jadi kekurangan likuid setelah hanya 6 tahun sementara perlu mencari pasar sekunder (tidak ideal).

- Persetan dengan investor tradisional, pindah ke "cloud" . Kita harus dapat menemukan akses yang lebih baik ke modal yang tidak mencari pengembalian 12%. Tidak bisakah kita menemukan investor yang bersedia mendapatkan hasil stabil 8% dalam dana $1 miliar+ yang terdiversifikasi ke ratusan perusahaan rintisan? Pindah dari 12% ke 8% mengurangi pengembalian yang dibutuhkan sepertiga. Undang-undang investasi yang lebih lunak (Jobs Act) menghasilkan lebih banyak P2P dan usaha crowdfunding. Dan dengan hasil 8%, Anda akan menemukan lebih banyak investor non-tradisional yang bergabung dalam permainan. Argumen kontra di sini bisa jadi Anda dapat menemukan pengembalian serupa hanya dengan membuang sejumlah uang di pasar saham dan menunggunya.

Ringkasnya, menjadi VC adalah bisnis yang sulit, bagi semua pihak. Tidaklah wajar bagi seorang pendiri di tahap pertama untuk mengetahui bagaimana dia akan tumbuh dari nol menjadi miliar. Banyak hal yang akan berubah di sepanjang perjalanan. Ini juga bukan tugas yang mudah bagi VC untuk "menebak" startup mana yang akan menjadi Uber besok. Apakah sebenarnya tidak ada cara untuk mendukung dan berinvestasi dengan benar di startup yang hanya menargetkan 9 angka?

Inspirasi. Berikan suka jika Anda suka.

Sumber:

- Dana Modal Ventura — Cara Kerja Matematika

- Apakah Ukuran Dana VC Penting?

- Cambridge — Indeks Modal Ventura AS (Edisi 2015)

Terima kasih kepada Gil Ben-Artzy untuk pertemuan / umpan balik yang berwawasan luas dan tentu saja tidak bisa melupakan Liat Aaronson dan Dr. Ayal Shenhav untuk jam pelajaran VC yang tak terhitung jumlahnya di Program Kewirausahaan Zell yang mencakup semua dasar-dasar dunia ini.

[Tomer Dean adalah pengusaha teknologi serial yang berbasis di Tel-Aviv yang bekerja pada startup SaaS e-niaga Bllush. Posting ini pertama kali diterbitkan di Medium dan telah direproduksi dengan izin.]