La réunion qui m'a montré la vérité sur les VC et comment ils ne gagnent pas d'argent

Publié: 2016-08-10J'ai eu une réunion avec un investisseur de démarrage bien connu hier. La conversation a en quelque sorte pivoté de ma startup à la recherche de semences pour parler de la vision macro du capital-risque et du fait que cela n'a pas vraiment de sens. Ou peut-être que cela a du sens? Je suppose que cela dépend de votre point de vue.

"95% d'entre eux ne sont pas rentables." il a dit.

Je vais clarifier ce que cela signifie réellement : 95 % des sociétés de capital-risque ne gagnent pas suffisamment de retour sur investissement pour justifier le risque que prennent leurs investisseurs (LP).

Je vais tenter de reconstituer les arguments qui ont conduit à cette prise de conscience difficile à saisir d'une industrie si souvent idéalisée de l'extérieur.

Hypothèses

Avant de commencer, définissons ce que signifient réellement succès et échec et énumérons nos hypothèses :

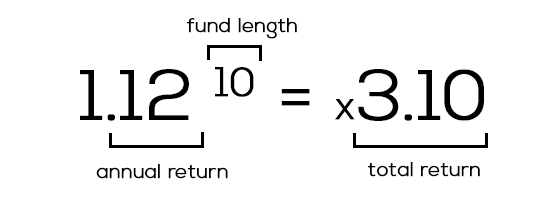

1) Succès = 12% de retour par an

Les capitaux à risque obtiennent leur argent de commanditaires (LP), qui sont généralement des investisseurs traditionnels tels que des banques, des institutions, des fonds de pension, etc. À leurs yeux, jeter 50 millions de dollars dans un fonds de démarrage est une entreprise «risquée» par rapport à leurs autres options tels que le marché boursier / l'immobilier, qui pourraient « en toute sécurité » rapporter 7 à 8 %. Pour eux, 12% de retour sur leur argent par an, c'est bien. Rien en dessous ? Ne vaut pas le risque élevé qu'ils prennent.

Cela nous amène à…

2) Un fonds à 10 ans doit rapporter 3 fois la taille du fonds

Nous avons convenu que les VC doivent gagner 12 % de rendement par an, n'est-ce pas ? La plupart des fonds, bien qu'ils n'investissent activement que pendant trois à cinq ans, sont limités à 10 ans. Ce 12% annuel augmente rapidement pour montrer la puissance de l'intérêt composé. Voyons les maths :

3) N'oubliez pas Pareto : 80 % des retours proviennent de 20 % des startups

Un fait de la vie est que les startups sont difficiles. Le seuil de rentabilité est difficile. Les bénéfices sont difficiles. Il est encore plus difficile de maintenir la croissance des bénéfices d'une année sur l'autre (YoY). Sur 10 entreprises, seules deux vont vraiment exploser et IPO/M&A redonnant une partie de leur argent à nos chers VCs.

Commençons

Nous avons donc 10 startups et un fonds qui doit revenir 3x en 10 ans. Supposons qu'il s'agisse d'un fonds de 100 millions de dollars, avec 10 millions de dollars investis dans chaque entreprise au cours de sa vie et le rendement souhaité de 300 millions de dollars. Pour être juste, supposons également que le VC a sauté dans le tour de la série A, a suivi le tour B et détient 25% de propriété à la fin, avec des préférences de liquidation non participantes.

Regardons quelques résultats différents de nos 10 startups après 10 ans :

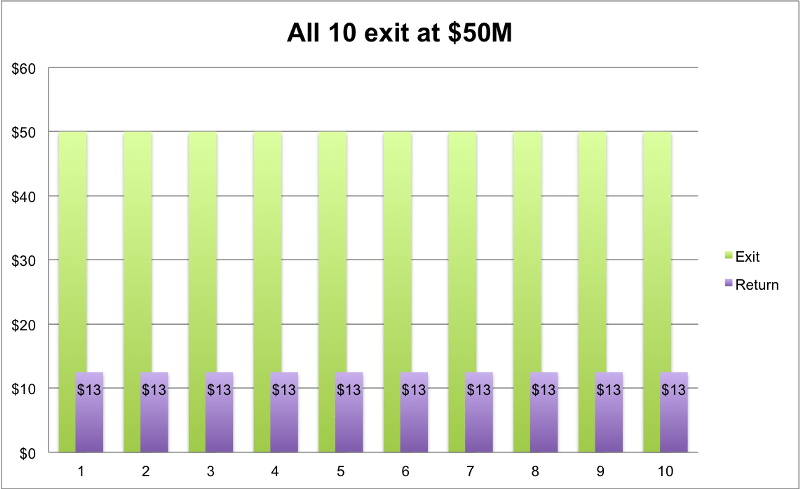

1) Ils font tous la "moyenne" et sortent à 50 millions de dollars

Le vert marque la taille de sortie ; violet le montant du paiement du VC avec ses 25%.

Recommandé pour vous:

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Un rapport met en garde contre un examen réglementaire renouvelé sur l'espace Lendingtech

10 entreprises qui sortent toutes à 50 millions de dollars. Le VC rapporterait 12,5 millions de dollars sur chacun. Résultat : 10 * 12,5 M$ = 125 M$. Nous avions besoin de 300 millions de dollars, n'est-ce pas ? Pas bon. Donnons-leur de meilleures chances.

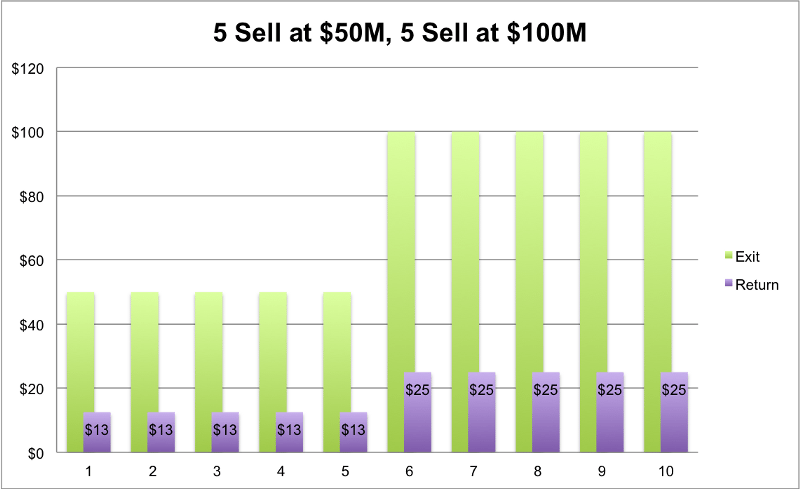

2) La moitié fait la moyenne comme avant et la moitié fait mieux

5 vendus à 50 millions de dollars, soit un retour de 12,5 millions de dollars sur chacun. Les 5 autres ont fait beaucoup mieux et ont réalisé des sorties de 100 millions de dollars. Les fondateurs sont millionnaires du jour au lendemain et leur photo est dans le journal. Le VC ? Pas tellement. Rendement : (5 * 12,5 M$) + (5 * 25 M$) = rendement de 187,5 M$. Toujours pas tout à fait à 300 millions de dollars. Pas bien.

3) La majorité fait "moyen", nous ajouterons un surperformant

Reprenons donc ici notre exemple précédent, mais faisons de l'un d'entre eux une étoile. La dixième entreprise, au lieu de vendre pour 100 millions de dollars comme auparavant, vend maintenant 500 millions de dollars. Donc, nos 5 originaux se vendent toujours à 50 millions de dollars, 4 qui se vendent à 100 millions de dollars et notre nouveau à 500 millions de dollars. Rendements totaux pour notre VC : (5 * 12,5 M$) + (4 * 25 M$) + (1 * 125 M$) = 287,5 M$. Nous y sommes presque! Juste un peu plus.

4) Je pense que vous voyez où cela nous mène… Nous avons besoin d'une grosse sortie de licorne !

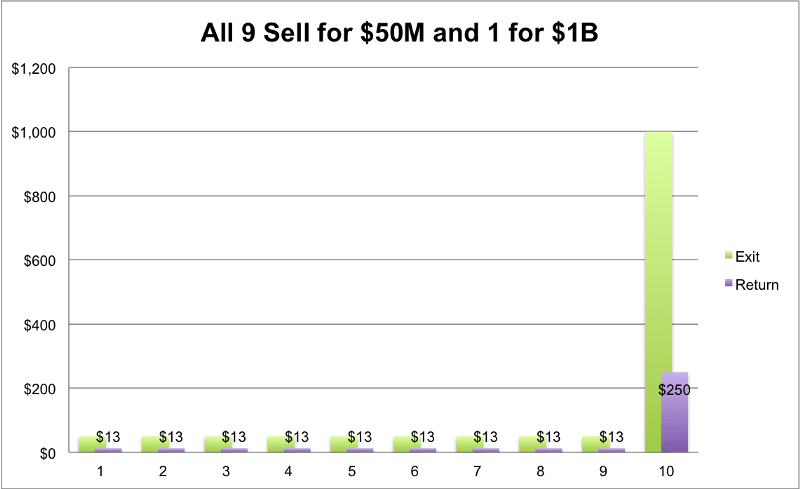

Nous aurions besoin d' une grande sortie pour voir de bons profits . Quelque chose comme ça fonctionnerait : 9 startups se vendent 50 millions de dollars chacune et 1 vaut 1 milliard de dollars. (9 * 12,5 M$) + (1 * 250 M$) = 362,5 M$. Nous l'avons finalement fait! Tout le monde est content.

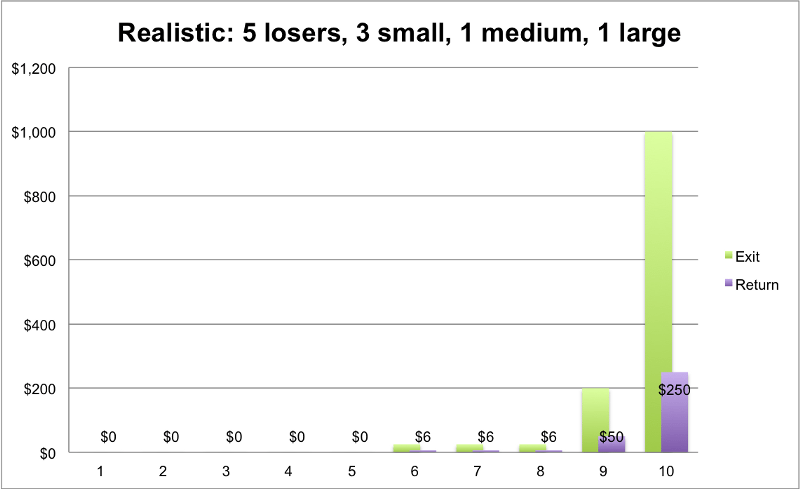

Mais le dernier scénario est-il réellement réalisable ? Pouvez-vous raisonnablement vous attendre à ce que les 10 entreprises sortent? Un taux de réussite de 100 % semble trop beau pour être vrai. Le scénario le plus réaliste est que sur ces 10, 5 seront des perdants complets, 3 se vendront pour de petites à moyennes quantités (que nous venons de voir à peine bouger l'aiguille) mais 1 à 2 seront de grandes sorties de câlins de licorne (1 milliard de dollars +)

5) Le cas réaliste

5 startups échouent et font 0$, 3 sorties à 25M$, 1 sorties à 200M$ et notre superstar fait 1B$. Voyons le retour sur celui-ci:

Rendement : (5 * 0 $) + (3 * 6 M$) + (1 * 50 M$) + (1 * 250 M$) = 318 M$

Nous y sommes enfin parvenus. Ouf, c'était dur. Ici, nous voyons de bons rendements, mais est-il réellement réaliste de penser que le fonds moyen peut trouver ce billet d'or ? Probablement pas. La vérité apparente est que la plupart des VC ne font pas aussi bien que notre "cas réaliste". Seuls les bons. Les 5 % supérieurs.

Source : Gil Ben-Artzy — Money Talks

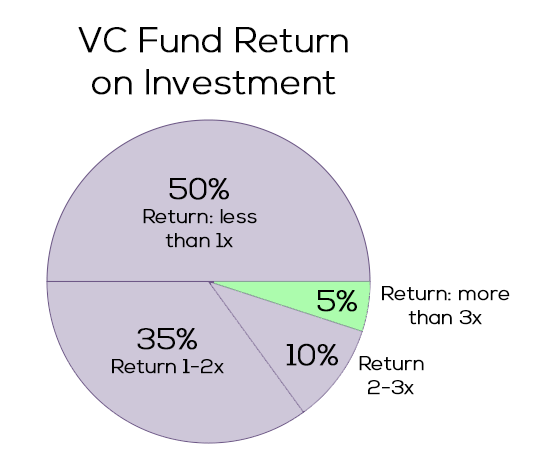

Comment vont les VC ?

Pas trop beau. Le graphique montre quel pourcentage d'entreprises de capital-risque rapportent quel multiple X de la taille de leur fonds. Comme nous l'avons montré précédemment, la plupart des fonds auraient besoin d'un rendement de 3x pour être un bon investissement (fonds de 100 millions de dollars => 3x => rendement de 300 millions de dollars). Comme nous pouvons le voir, seule la petite tranche verte le ramène à la maison. Les 95% restants jonglent entre le seuil de rentabilité et carrément perdre de l'argent. (N'oubliez pas : pour ajuster l'inflation)

Il y a encore de l'espoir

Il m'est encore difficile d'accepter le fait que la seule façon réaliste pour un fonds d'obtenir des rendements acceptables est d'essayer de ne trouver que les entreprises qui pourraient être les prochains Uber, Facebook et AirBnB. Selon ces règles, il n'est pas logique d'investir dans quelqu'un qui ne peut pas atteindre le stade de la licorne. Il n'y a tout simplement pas de place pour les entreprises "moyennes" qui cherchent à valoir et à vendre moins de 500 millions de dollars. Du moins pas avec les VC.

La façon dont les chiffres fonctionnent, cela ne semble pas prometteur pour un fondateur de startup avec moins d'objectifs de tir vers la lune. Encore moins pour un VC qui se bat pour garder la tête hors de l'eau et s'assurer un fonds de suivi. Et ne me lancez pas sur les LP, qui vont être déçus à la fin du fonds de 10 ans.

Mais est-ce que ça doit être comme ça ? Un endroit où nous pouvons essayer de jouer est notre onglet d'hypothèses. Les hypothèses peuvent et doivent être remises en question.

- Fonds de 10 ans ? Pourquoi pas 6 ? Réduire la durée du fonds de 10 à 6 ans diminue le rendement attendu de 3x à 2x. Beaucoup moins de pression pour qu'un VC rapporte 200 millions de dollars plutôt que 300. Comment cela peut-il être fait en moins de temps ? 1 à 2 ans pour le dépistage et la recherche de 10 startups A-round, 4 à 5 ans pour la croissance. Ajoutez une pression continue sur les fondateurs pour qu'ils vendent tout autour. Le contre-argument pourrait être le manque de liquidité après seulement 6 ans tout en ayant besoin de trouver des marchés secondaires (pas idéal).

- Au diable les investisseurs traditionnels, passez au « cloud » . Nous devrions être en mesure de trouver un meilleur accès au capital qui ne recherche pas des rendements de 12 %. Ne pouvons-nous pas trouver des investisseurs désireux d'obtenir un rendement stable de 8 % dans un fonds de plus de 1 milliard de dollars diversifié sur des centaines de startups ? Passer de 12% à 8% réduit d'un tiers le rendement exigé. Une législation plus clémente en matière d'investissement (Jobs Act) engendre davantage d'armes de P2P et de financement participatif. Et à un rendement de 8 %, vous trouverez beaucoup plus d'investisseurs non traditionnels qui rejoignent le jeu. Le contre-argument ici pourrait être que vous pouvez trouver des rendements similaires simplement en jetant de l'argent sur le marché boursier et en l'attendant.

Pour résumer, être un VC est une entreprise difficile, pour toutes les parties. Il n'est pas naturel pour un fondateur à la première étape de savoir comment il passera de zéro à un milliard. Tant de choses vont changer tout au long du voyage. Ce n'est pas non plus une tâche facile pour les VC de « deviner » quelle startup sera l'Uber de demain. N'y a-t-il réellement aucun moyen de soutenir et d'investir correctement dans une startup qui ne vise que 9 chiffres ?

Nourriture pour la pensée. Mettez un j'aime si vous aimez.

Sources:

- Fonds de capital-risque - Comment fonctionnent les mathématiques

- La taille d'un fonds de capital-risque est-elle importante ?

- Cambridge — Indice américain du capital-risque (édition 2015)

Merci à Gil Ben-Artzy pour la réunion / les commentaires perspicaces et bien sûr, je ne peux pas oublier Liat Aaronson et le Dr Ayal Shenhav pour les innombrables heures de cours de VC au programme Zell Entreprernurship qui couvraient toutes les bases de ce monde.

[Tomer Dean est un entrepreneur technologique en série basé à Tel-Aviv travaillant sur une startup SaaS de commerce électronique Bllush. Ce message a été publié pour la première fois sur Medium et a été reproduit avec permission.]