L'incontro che mi ha mostrato la verità sui VC e su come non fanno soldi

Pubblicato: 2016-08-10Ieri ho avuto un incontro con un noto investitore di startup. Il discorso è in qualche modo ruotato dalla mia startup alla ricerca di semi nel parlare della visione macro del capitale di rischio e di come in realtà non abbia senso. O forse ha senso? Immagino che dipenda dal tuo punto di vista.

"Il 95% di loro non è redditizio." Egli ha detto.

Chiarirò cosa significa in realtà: il 95% dei VC non sta effettivamente guadagnando abbastanza ROI per giustificare il rischio che stanno assumendo i loro investitori (LP).

Cercherò di ricostruire gli argomenti che portano a questa difficile comprensione di un'industria così spesso idealizzata dall'esterno.

Presupposti

Prima di iniziare, definiamo cosa significano effettivamente successo e fallimento ed elenchiamo le nostre ipotesi:

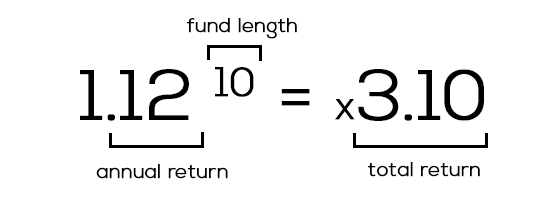

1) Successo = 12% di rendimento all'anno

I capitali di rischio ottengono i loro soldi da soci in accomandita (LP), che di solito sono investitori tradizionali come banche, istituzioni, fondi pensione, ecc. Ai loro occhi, gettare $ 50 milioni in un fondo di avvio è un affare "rischioso" rispetto alle loro altre opzioni, come il mercato azionario/immobiliare, che potrebbe restituire "in sicurezza" il 7-8%. Per loro, il 12% di ritorno sui loro soldi all'anno è buono. Qualcosa al di sotto? Non vale l'alto rischio che stanno correndo.

Questo ci porta a...

2) Un fondo di 10 anni deve restituire 3 volte la dimensione del fondo

Abbiamo convenuto che i VC devono guadagnare il 12% di rendimento all'anno, giusto? La maggior parte dei fondi, mentre investono attivamente solo tre-cinque anni, sono vincolati a 10 anni. Quel 12% annuo cresce rapidamente per mostrare il potere dell'interesse composto. Vediamo la matematica:

3) Non dimenticare Pareto: l'80% dei rendimenti proviene dal 20% delle startup

Un dato di fatto è che le startup sono difficili. Il pareggio è difficile. I profitti sono difficili. Mantenere i profitti in crescita anno dopo anno (YoY) è ancora più difficile. Su 10 aziende, solo due esploderanno davvero e IPO/M&A restituiscono ai nostri cari VC parte dei loro soldi.

Iniziamo

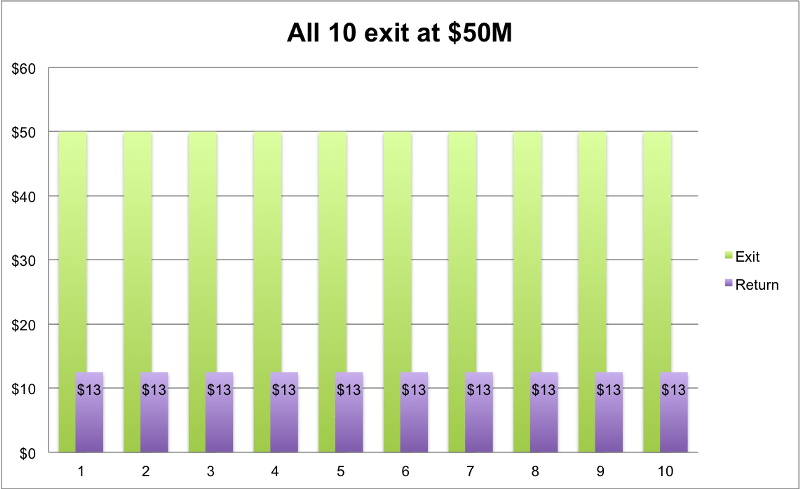

Quindi abbiamo 10 startup e un fondo che deve restituire 3 volte entro 10 anni. Supponiamo che si tratti di un fondo da $ 100 milioni, con $ 10 milioni investiti in ciascuna società nel corso della sua vita e il rendimento desiderato di $ 300 milioni. Per essere onesti, supponiamo anche che il VC sia entrato nel round di serie A, seguito da B e abbia il 25% di proprietà alla fine, con preferenze di liquidazione non partecipanti.

Diamo un'occhiata ad alcuni risultati diversi delle nostre 10 startup dopo 10 anni:

1) Fanno tutti "media" e escono a $ 50 milioni

Il verde indica la dimensione dell'uscita; viola l'importo della vincita del VC con il suo 25%.

Raccomandato per te:

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

Il rapporto avverte di un rinnovato controllo normativo sullo spazio Lendingtech

10 aziende che escono tutte a $ 50 milioni. Il VC restituirebbe $ 12,5 milioni su ciascuno. Risultato: 10 * $ 12,5 milioni = $ 125 milioni. Avevamo bisogno di 300 milioni di dollari, giusto? Non bene. Diamo loro quote migliori.

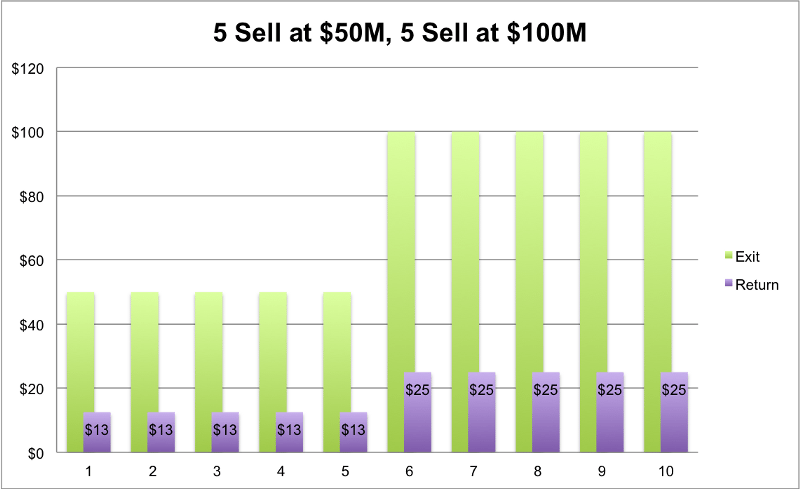

2) La metà fa la media come prima e la metà fa meglio

5 venduti a $ 50 milioni, quindi $ 12,5 milioni di ritorno su ciascuno. Gli altri 5 hanno fatto molto meglio e hanno ottenuto uscite da $ 100 milioni. I fondatori sono milionari dall'oggi al domani e la loro foto è sui giornali. Il VC? Non così tanto. Rendimento: (5 * $ 12,5 milioni) + (5 * $ 25 milioni) = $ 187,5 milioni di ritorno. Ancora non proprio a $ 300 milioni. Non buono.

3) La maggioranza fa "nella media", inseriremo un overachiever

Quindi prendiamo il nostro esempio precedente, ma facciamo di uno di loro una stella. La decima azienda, invece di vendere per $ 100 milioni come prima, ora fa $ 500 milioni. Quindi i nostri 5 originali vendono ancora a $ 50 milioni, 4 che vendono a $ 100 milioni e il nostro nuovo a $ 500 milioni. Rendimenti totali per il nostro VC: (5 * $ 12,5 milioni) + (4 * $ 25 milioni) + (1 * $ 125 milioni) = $ 287,5 milioni. Ci siamo quasi! Solo un po' di più.

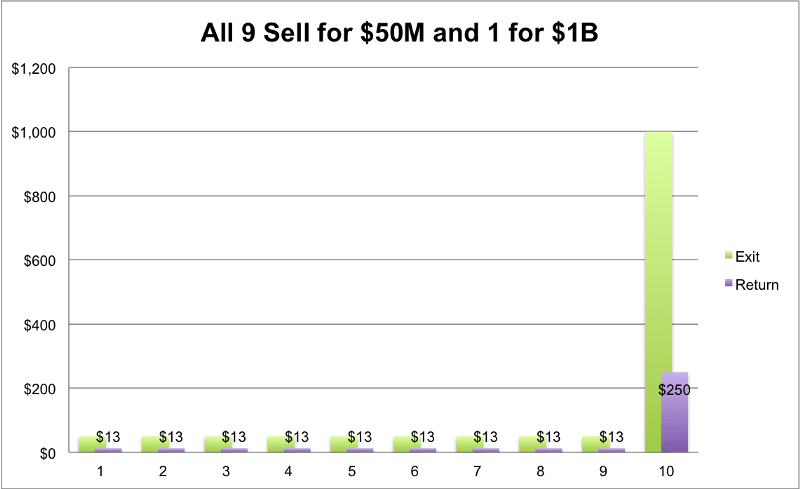

4) Penso che tu capisca dove sta andando... Abbiamo bisogno di 1 grande uscita di unicorno grasso!

Avremmo bisogno di 1 grande uscita per vedere buoni profitti . Qualcosa del genere funzionerebbe: 9 startup vendono per $ 50 milioni ciascuna e 1 va per $ 1 miliardo. (9 * $ 12,5 milioni) + (1 * $ 250 milioni)= $ 362,5 milioni. Finalmente ce l'abbiamo fatta! Sono tutti felici.

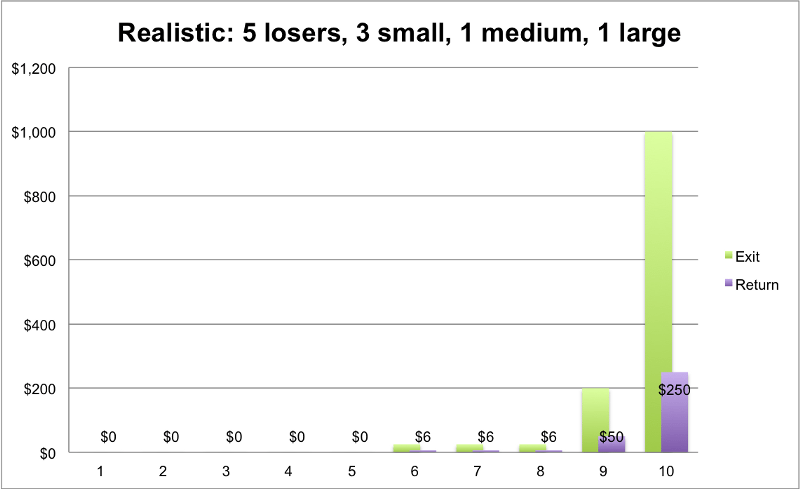

Ma l'ultimo scenario è effettivamente fattibile? Puoi realisticamente aspettarti che tutte e 10 le aziende usciranno? Il tasso di successo del 100% sembra troppo bello per essere vero. Lo scenario più realistico è che di questi 10, 5 saranno dei perdenti completi, 3 venderanno per importi medio-piccoli (che abbiamo appena visto muovere a malapena l'ago) ma 1–2 saranno grandi uscite che abbracciano un unicorno ($ 1 miliardo +)

5) Il caso realistico

5 startup falliscono e ottengono $ 0, 3 uscite a $ 25 milioni, 1 esce a $ 200 milioni e la nostra superstar fa $ 1 miliardo. Vediamo il ritorno su quello:

Rendimento: (5 * $ 0) + (3 * $ 6 milioni) + (1 * $ 50 milioni) + (1 * $ 250 milioni) = $ 318 milioni

Finalmente ce l'abbiamo fatta. Uff, è stato difficile. Qui vediamo dei buoni rendimenti, ma è davvero realistico pensare che il fondo medio possa trovare questo biglietto d'oro? Probabilmente no. L'apparente verità è che la maggior parte dei VC non sta andando bene come il nostro "caso realistico". Solo quelli buoni. Il 5% più ricco

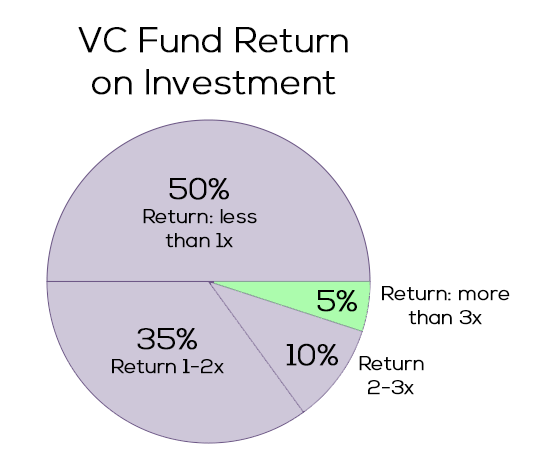

Fonte: Gil Ben-Artzy — Money Talks

Come stanno andando i VC?

Non sembra troppo bello. Il grafico mostra la percentuale di aziende di VC che restituisce quanti multipli X della dimensione del loro fondo. Come abbiamo mostrato in precedenza, la maggior parte dei fondi avrebbe bisogno di un ritorno di 3 volte per essere un buon investimento (fondo di $ 100 milioni => 3 volte => ritorno di $ 300 milioni). Come possiamo vedere, solo la piccola fetta verde lo sta portando a casa. L'altro 95% si destreggia tra il pareggio e la perdita di denaro. (Ricorda: per adeguarsi all'inflazione)

C'è ancora speranza

È ancora difficile per me accettare il fatto che l'unico modo realistico per un fondo di ottenere rendimenti accettabili è cercare di trovare solo le società che potrebbero essere i prossimi Uber, Facebook e AirBnB. Secondo queste regole, non ha senso investire in qualcuno che non può arrivare al livello dell'unicorno. Semplicemente non c'è posto per le aziende "medie" che cercano di valere e vendere meno di $ 500 milioni. Almeno non con i VC.

Il modo in cui i numeri funzionano, non sembra promettente per nessun fondatore di startup con obiettivi inferiori a quelli di sparare alla luna. Ancor meno come per un VC che sta lottando per tenere la testa fuori dall'acqua e assicurarsi un fondo di follow-up. E non farmi iniziare con gli LP, che rimarranno delusi alla fine del fondo decennale.

Ma deve essere così? Un posto in cui possiamo provare a giocare è la nostra scheda delle ipotesi. I presupposti possono e devono essere contestati.

- Fondo decennale? Perché non 6? La riduzione della lunghezza del fondo da 10 a 6 anni riduce il rendimento atteso dall'enorme 3x a 2x. Molta meno pressione per un VC per restituire $ 200 milioni anziché 300. Come è possibile farlo in meno tempo? 1–2 anni per lo scouting e la ricerca di 10 startup a tutto tondo, 4–5 anni per la crescita. Aggiungi una pressione continua sui fondatori per vendere tutto intorno. Il contro argomento potrebbe essere la mancanza di liquidità dopo soli 6 anni mentre è necessario trovare mercati secondari (non ideali).

- Al diavolo gli investitori tradizionali, passa al “cloud” . Dovremmo essere in grado di trovare un migliore accesso al capitale che non cerca rendimenti del 12%. Non riusciamo a trovare investitori disposti a ottenere un rendimento stabile dell'8% in un fondo di oltre $ 1 miliardo diversificato su centinaia di startup? Passare dal 12% all'8% riduce di un terzo il rendimento richiesto. Una legislazione sugli investimenti più indulgente (Jobs Act) sta generando più armi di rischio P2P e crowdfunding. E con un rendimento dell'8%, troverai molti più investitori non tradizionali che si uniscono al gioco. L'argomento opposto qui potrebbe essere che puoi trovare rendimenti simili semplicemente scaricando un po' di liquidità nel mercato azionario e aspettando che scada.

Per riassumere, essere un VC è un affare difficile, per tutte le parti. Non è naturale per un fondatore allo stadio uno sapere come passerà da zero a miliardi. Tante cose cambieranno lungo il viaggio. Inoltre, non è un compito facile per i VC "indovinare" quale startup sarà Uber di domani. Non c'è davvero modo di sostenere e investire adeguatamente in una startup che punta a sole 9 cifre?

Cibo per la mente. Metti mi piace se ti va.

Fonti:

- Fondi di capitale di rischio: come funziona la matematica

- La dimensione di un fondo VC è importante?

- Cambridge — Indice di capitale di rischio statunitense (edizione 2015)

Grazie a Gil Ben-Artzy per l'incontro / feedback perspicace e, naturalmente, non posso dimenticare Liat Aaronson e la dott.ssa Ayal Shenhav per le innumerevoli ore di lezioni di VC presso lo Zell Entreprernurship Program che coprivano tutte le basi di questo mondo.

[Tomer Dean è un imprenditore tecnologico seriale con sede a Tel-Aviv che lavora a una startup SaaS di e-commerce Bllush. Questo post è stato pubblicato per la prima volta su Medium ed è stato riprodotto con il permesso.]