Das Treffen, das mir die Wahrheit über VCs gezeigt hat und wie sie kein Geld verdienen

Veröffentlicht: 2016-08-10Ich hatte gestern ein Treffen mit einem bekannten Startup-Investor. Das Gespräch drehte sich irgendwie von meinem Start-up, das nach Saatgut sucht, zu einem Gespräch über die Makrosicht von Risikokapital und wie es eigentlich keinen Sinn macht. Oder macht es vielleicht Sinn? Denke es kommt auf deinen Standpunkt an.

„95 % davon sind nicht profitabel.“ er sagte.

Ich werde klarstellen, was das eigentlich bedeutet: 95 % der VCs verdienen nicht genug ROI, um das Risiko zu rechtfertigen, das ihre Investoren (LPs) eingehen.

Ich werde versuchen, die Argumente zu rekonstruieren, die zu dieser schwer nachvollziehbaren Verwirklichung einer von außen so oft idealisierten Branche geführt haben.

Annahmen

Bevor wir beginnen, lassen Sie uns definieren, was Erfolg und Misserfolg eigentlich bedeuten, und unsere Annahmen auflisten:

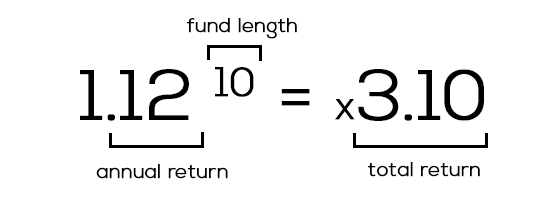

1) Erfolg = 12 % Rendite pro Jahr

Venture Capitals erhalten ihr Geld von Limited Partners (LPs), die normalerweise traditionelle Investoren wie Banken, Institutionen, Pensionsfonds usw. sind. In ihren Augen ist es ein „riskantes“ Geschäft, 50 Millionen Dollar in einen Startup-Fonds zu werfen, verglichen mit ihren anderen Optionen. wie die Börse / Immobilien, die „sicher“ 7–8% Rendite erzielen könnten. Für sie sind 12 % Rendite auf ihr Geld pro Jahr gut. Etwas darunter? Das hohe Risiko, das sie eingehen, nicht wert.

Das bringt uns zu…

2) Ein 10-Jahres-Fonds muss das Dreifache der Fondsgröße zurückgeben

Wir waren uns einig, dass VCs 12 % Rendite pro Jahr verdienen müssen, richtig? Die meisten Fonds investieren zwar nur drei bis fünf Jahre aktiv, sind aber an 10 Jahre gebunden. Diese jährlichen 12 % wachsen schnell, um die Macht des Zinseszinses zu demonstrieren. Sehen wir uns die Mathematik an:

3) Pareto nicht vergessen: 80 % der Renditen stammen von 20 % der Startups

Eine Tatsache des Lebens ist, dass Startups schwierig sind. Die Gewinnschwelle ist schwer. Gewinne sind hart. Es ist sogar noch schwieriger, die Gewinne Jahr für Jahr (YoY) wachsen zu lassen. Von 10 Unternehmen werden nur zwei wirklich explodieren und IPO/M&A geben unseren lieben VCs einen Teil ihres Geldes zurück.

Lasst uns beginnen

Wir haben also 10 Startups und einen Fonds, der innerhalb von 10 Jahren 3x zurückzahlen muss. Nehmen wir an, es handelt sich um einen 100-Millionen-Dollar-Fonds mit 10 Millionen Dollar Investitionen in jedes Unternehmen im Laufe seiner Lebensdauer und der gewünschten Rendite von 300 Millionen Dollar. Um fair zu sein, nehmen wir auch an, dass der VC in die Serie-A-Runde eingestiegen ist, B gefolgt hat und am Ende 25 % Eigentum hat, mit nicht teilnehmenden Liquidationspräferenzen.

Schauen wir uns ein paar verschiedene Ergebnisse unserer 10 Startups nach 10 Jahren an:

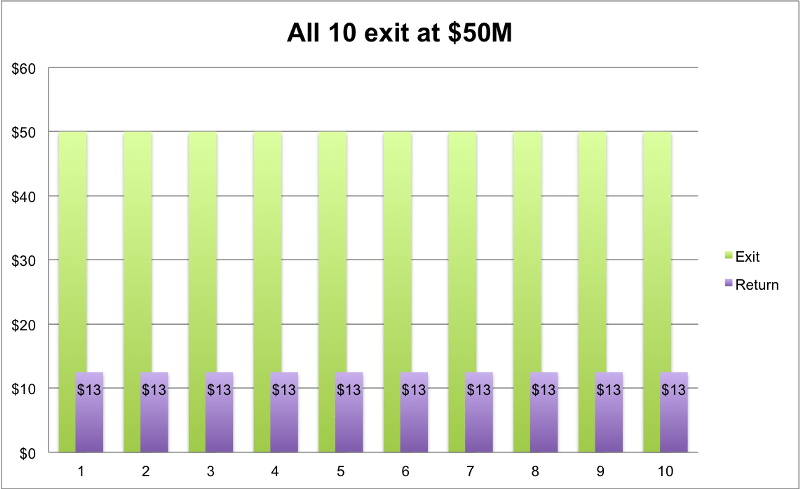

1) Sie schneiden alle „durchschnittlich“ ab und steigen bei 50 Millionen Dollar aus

Grün markiert die Austrittsgröße; lila der Auszahlungsbetrag des VC mit seinen 25%.

Für dich empfohlen:

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Bericht warnt vor erneuter behördlicher Prüfung von Lendingtech Space

10 Unternehmen, die alle mit 50 Millionen Dollar aussteigen. Der VC würde jeweils 12,5 Millionen Dollar zurückgeben. Ergebnis: 10 * 12,5 Mio. USD = 125 Mio. USD. Wir brauchten 300 Millionen Dollar, richtig? Nicht gut. Geben wir ihnen bessere Chancen.

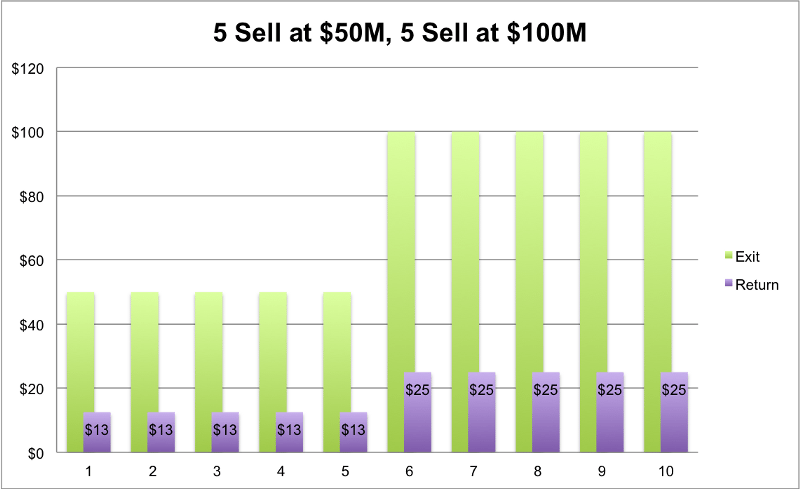

2) Die Hälfte schneidet wie zuvor durchschnittlich ab, die andere Hälfte besser

5 für 50 Mio. $ verkauft, also 12,5 Mio. $ Rendite pro Stück. Die anderen 5 schnitten viel besser ab und erzielten Exits im Wert von 100 Millionen Dollar. Die Gründer sind über Nacht Millionäre und ihr Bild ist in der Zeitung. Der VK? Nicht so viel. Rendite: (5 * 12,5 Mio. USD) + (5 * 25 Mio. USD) = 187,5 Mio. USD Rendite. Immer noch nicht ganz bei 300 Millionen Dollar. Nicht gut.

3) Die Mehrheit macht „durchschnittlich“, wir fügen einen Überflieger hinzu

Nehmen wir hier also unser vorheriges Beispiel, aber machen Sie einen von ihnen zu einem Stern. Das zehnte Unternehmen verkauft jetzt nicht mehr für 100 Millionen Dollar, sondern für 500 Millionen Dollar. Unsere ursprünglichen 5 werden also immer noch für 50 Mio. USD verkauft, 4 für 100 Mio. USD und unsere neue für 500 Mio. USD. Gesamtrendite für unseren VC: (5 * 12,5 Mio. USD) + (4 * 25 Mio. USD) + (1 * 125 Mio. USD) = 287,5 Mio. USD. Wir sind fast da! Nur ein bisschen mehr.

4) Ich denke, Sie sehen, wohin das führt ... Wir brauchen einen großen, fetten Einhornausgang!

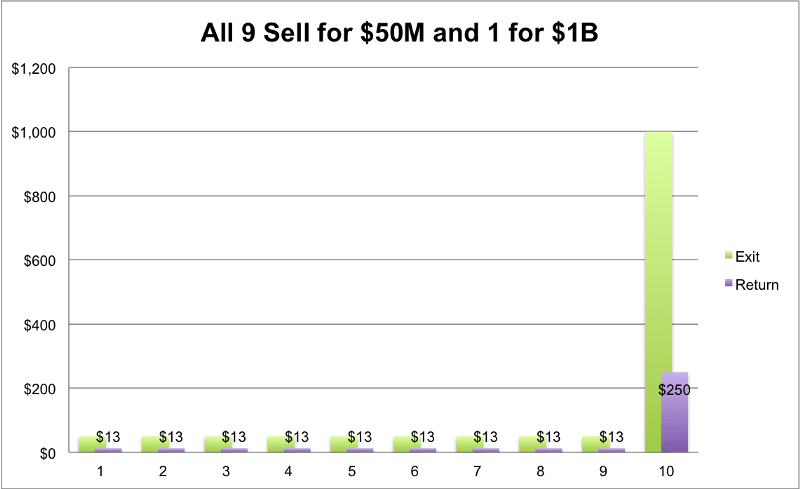

Wir bräuchten einen großen Exit, um gute Gewinne zu erzielen . So etwas würde funktionieren: 9 Startups werden für jeweils 50 Millionen Dollar verkauft und 1 geht für 1 Milliarde Dollar. (9 * 12,5 Mio. USD) + (1 * 250 Mio. USD) = 362,5 Mio. USD. Wir haben es endlich geschafft! Alle sind glücklich.

Aber ist das letzte Szenario tatsächlich realisierbar? Können Sie realistisch erwarten, dass alle 10 Unternehmen aussteigen? 100% Erfolgsquote klingt zu gut um wahr zu sein. Das realistischere Szenario ist, dass von diesen 10 5 komplette Verlierer sein werden, 3 für kleine bis mittlere Beträge verkauft werden (was wir gerade gesehen haben, wie sich die Nadel kaum bewegte), aber 1–2 große Einhörner sein werden, die Exits umarmen (1 Mrd. USD +).

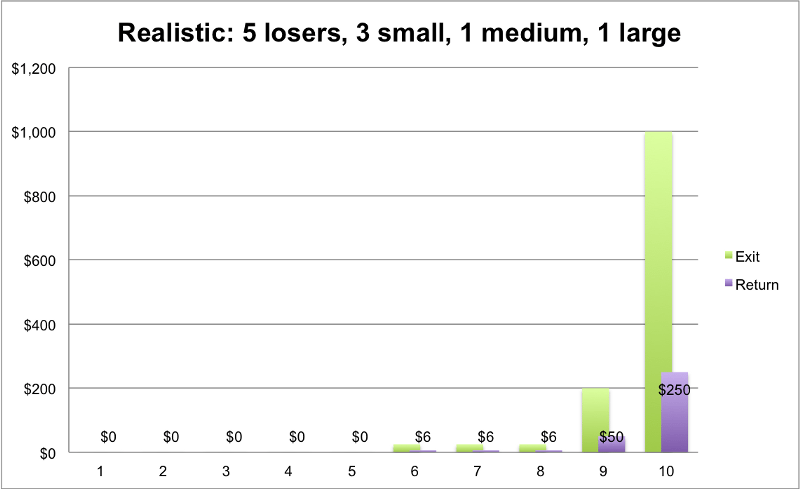

5) Der realistische Fall

5 Startups scheitern und machen 0 Dollar, 3 Exits bei 25 Millionen Dollar, 1 Exits bei 200 Millionen Dollar und unser Superstar macht 1 Milliarde Dollar. Sehen wir uns die Rendite an:

Rückgabe: (5 * 0 $) + (3 * 6 Mio. $) + (1 * 50 Mio. $) + (1 * 250 Mio. $) = 318 Mio. $

Wir haben es endlich geschafft. Puh, das war hart. Hier sehen wir einige gute Renditen, aber ist es wirklich realistisch zu glauben, dass der durchschnittliche Fonds dieses goldene Ticket finden kann? Wahrscheinlich nicht. Die offensichtliche Wahrheit ist, dass die meisten VCs nicht so gut abschneiden wie unser „realistischer Fall“. Nur die Guten. Die oberen 5%.

Quelle: Gil Ben-Artzy – Money Talks

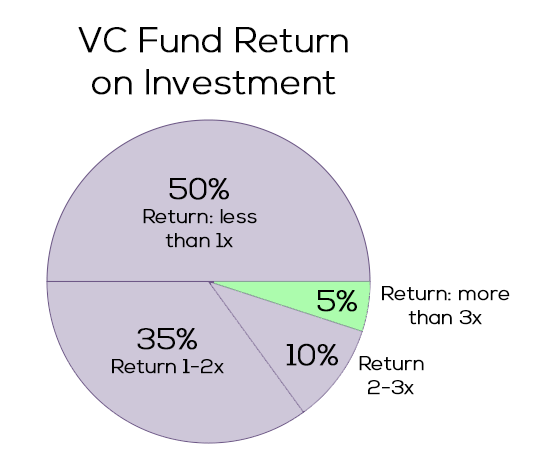

Wie geht es den VCs?

Sieht nicht so gut aus. Die Grafik zeigt, wie viel Prozent der VC-Firmen wie viel X ihrer Fondsgröße zurückgeben. Wie wir bereits gezeigt haben, benötigen die meisten Fonds eine 3-fache Rendite, um eine gute Investition zu sein (100-Millionen-Dollar-Fonds => 3-fach => 300-Millionen-Dollar-Rendite). Wie wir sehen können, bringt es nur die kleine grüne Scheibe nach Hause. Die anderen 95 % jonglieren zwischen Gewinnschwelle und regelrechten Geldverlusten. (Denken Sie daran: um die Inflation anzupassen)

Es gibt noch Hoffnung

Es fällt mir immer noch schwer, die Tatsache zu akzeptieren, dass der einzige realistische Weg für einen Fonds, akzeptable Renditen zu erzielen, darin besteht, nur die Unternehmen zu finden, die die nächsten Ubers, Facebooks und AirBnBs sein könnten. Unter diesen Regeln macht es keinen Sinn, in jemanden zu investieren, der es nicht bis zur Unicorn-Phase schafft. Es gibt einfach keinen Platz für „durchschnittliche“ Unternehmen, die weniger als 500 Millionen Dollar wert sein und verkauft werden wollen. Zumindest nicht mit VCs.

So wie sich die Zahlen entwickeln, sieht es für Startup-Gründer mit weniger als bis zum Mond schießenden Zielen nicht vielversprechend aus. Noch weniger für einen VC, der darum kämpft, sich über Wasser zu halten und sich einen Nachfolgefonds zu sichern. Und lassen Sie mich nicht mit den LPs anfangen, die am Ende des 10-Jahres-Fonds enttäuscht sein werden.

Aber muss das so sein? Ein Ort, an dem wir versuchen können, herumzuspielen, ist unsere Registerkarte "Annahmen". Annahmen können und sollten hinterfragt werden.

- 10-Jahres-Fonds? Warum nicht 6? Die Reduzierung der Fondsdauer von 10 auf 6 Jahre verringert die erwartete Rendite von satten 3x auf 2x. Viel weniger Druck für einen VC, 200 Millionen US-Dollar statt 300 zurückzugeben. Wie kann es in kürzerer Zeit erledigt werden? 1–2 Jahre für das Scouting und Finden von 10 A-Runden-Startups, 4–5 Jahre für Wachstum. Üben Sie ununterbrochenen Druck auf die Gründer aus, alles zu verkaufen. Das Gegenargument könnte der Mangel an Liquidität nach nur 6 Jahren sein, während Sekundärmärkte gefunden werden müssen (nicht ideal).

- Vergiss traditionelle Investoren, ziehe in die „Cloud“ um . Wir sollten in der Lage sein, einen besseren Zugang zu Kapital zu finden, das nicht auf 12 % Rendite aus ist. Können wir keine Investoren finden, die bereit sind, eine stabile Rendite von 8 % in einem Fonds von über 1 Mrd. USD zu erzielen, der über Hunderte von Startups gestreut ist? Eine Umstellung von 12 % auf 8 % verringert die erforderliche Rendite um ein Drittel. Mildere Investitionsgesetze (Jobs Act) bringen mehr P2P- und Crowdfunding-Venture-Waffen hervor. Und bei einer Rendite von 8 % finden Sie viel mehr nicht-traditionelle Investoren, die sich dem Spiel anschließen. Das Gegenargument hier könnte sein, dass Sie ähnliche Renditen erzielen können, indem Sie einfach etwas Geld an die Börse werfen und abwarten.

Zusammenfassend lässt sich sagen, dass es für alle Beteiligten ein hartes Geschäft ist, ein VC zu sein. Es ist nicht selbstverständlich, dass ein Gründer in der ersten Phase weiß, wie er von null auf eine Milliarde wachsen wird. So viele Dinge werden sich auf der Reise ändern. Auch für VCs ist es keine leichte Aufgabe zu „raten“, welches Startup das Uber von morgen sein wird. Gibt es eigentlich keine Möglichkeit, ein Startup, das nur auf einen 9-stelligen Betrag abzielt, zu unterstützen und richtig zu investieren?

Stoff zum Nachdenken. Gib ein Like, wenn es dir gefällt.

Quellen:

- Risikokapitalfonds – Wie die Mathematik funktioniert

- Spielt die Größe eines VC-Fonds eine Rolle?

- Cambridge – US-Risikokapitalindex (Ausgabe 2015)

Danke an Gil Ben-Artzy für das aufschlussreiche Treffen / Feedback und darf natürlich Liat Aaronson und Dr. Ayal Shenhav nicht vergessen für die unzähligen Stunden VC-Unterricht im Zell Entrepreneurship Program, die alle Grundlagen dieser Welt abdeckten.

[Tomer Dean ist ein in Tel-Aviv ansässiger Serien-Tech-Unternehmer, der an einem E-Commerce-SaaS-Startup Bllush arbeitet. Dieser Beitrag wurde zuerst auf Medium veröffentlicht und wurde mit Genehmigung reproduziert.]