Întâlnirea care mi-a arătat adevărul despre VC și despre cum nu fac bani

Publicat: 2016-08-10Ieri am avut o întâlnire cu un cunoscut investitor startup. Discuția s-a transformat într-un fel de la startup-ul meu care caută semințe la vorbirea despre perspectiva macro a capitalului de risc și despre modul în care nu are sens. Sau poate are sens? Presupun că depinde de punctul tău de vedere.

„95% dintre ele nu sunt profitabile.” el a spus.

Voi clarifica ce înseamnă de fapt asta: 95% dintre VC nu câștigă de fapt suficient ROI pentru a justifica riscul pe care și-l asumă investitorii lor (LP).

Voi încerca să reconstruiesc argumentele care duc la această realizare greu de înțeles a unei industrii atât de des idealizate din exterior.

Ipoteze

Înainte de a începe, să definim ce înseamnă de fapt succesul și eșecul și să enumeram ipotezele noastre:

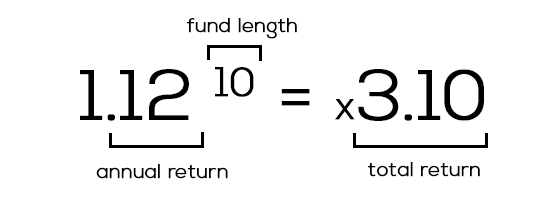

1) Succes = 12% rentabilitate pe an

Capitalurile de risc își obțin banii de la partenerii comanditari (LP), care sunt de obicei investitori tradiționali, cum ar fi bănci, instituții, fonduri de pensii etc. În ochii lor, a arunca 50 de milioane de dolari într-un fond de pornire este o afacere „riscătoare” în comparație cu celelalte opțiuni ale lor, cum ar fi piața de valori / imobiliare, care ar putea renta „în siguranță” 7–8%. Pentru ei, o rentabilitate de 12% a banilor lor pe an este bună. Ceva mai jos? Nu merită riscul mare pe care și-l asumă.

Asta ne aduce la…

2) Un fond pe 10 ani trebuie să returneze de trei ori dimensiunea fondului

Am convenit că capitalurile de risc trebuie să câștige 12% rentabilitate pe an, nu? Majoritatea fondurilor, deși investesc în mod activ doar trei-cinci ani, sunt obligate la 10 ani. Acel 12% anual crește rapid pentru a arăta puterea dobânzii compuse. Sa vedem matematica:

3) Nu uitați Pareto: 80% din profituri provin de la 20% din startup-uri

Un fapt de viață este că startup-urile sunt grele. A ajunge la renta este greu. Profiturile sunt grele. Menținerea profiturilor în creștere de la an la an (YoY) este și mai dificilă. Din 10 companii, doar două vor exploda cu adevărat și IPO/M&A le vor oferi dragilor noștri VC o parte din banii lor înapoi.

Să începem

Deci avem 10 startup-uri și un fond care trebuie să revină de trei ori în 10 ani. Să presupunem că este un fond de 100 de milioane de dolari, cu 10 milioane de dolari investiți în fiecare companie de-a lungul vieții și rentabilitatea dorită de 300 de milioane de dolari. Pentru a fi corect, să presupunem, de asemenea, că VC a sărit în runda Seria A, a urmat pe B și are 25% de proprietate la sfârșit, cu preferințe de lichidare neparticipante.

Să ne uităm la câteva rezultate diferite ale celor 10 startup-uri ale noastre după 10 ani:

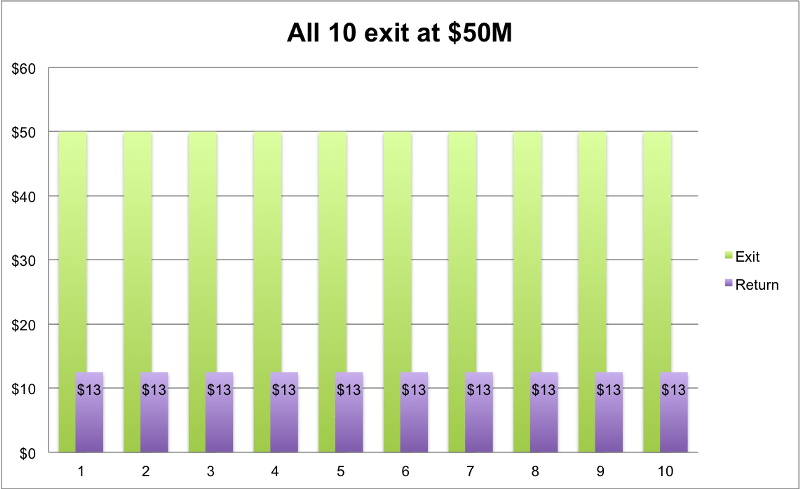

1) Toți fac „medie” și ies la 50 de milioane de dolari

Verdele marchează dimensiunea de ieșire; violet valoarea plată a VC cu 25%.

Recomandat pentru tine:

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Raportul avertizează asupra unui control de reglementare reînnoit asupra spațiului Lendingtech

10 companii care ies toate la 50 de milioane de dolari. VC ar returna 12,5 milioane USD pentru fiecare. Rezultat: 10 * 12,5 milioane USD = 125 milioane USD. Aveam nevoie de 300 de milioane de dolari, nu? Nu e bine. Să le oferim cote mai bune.

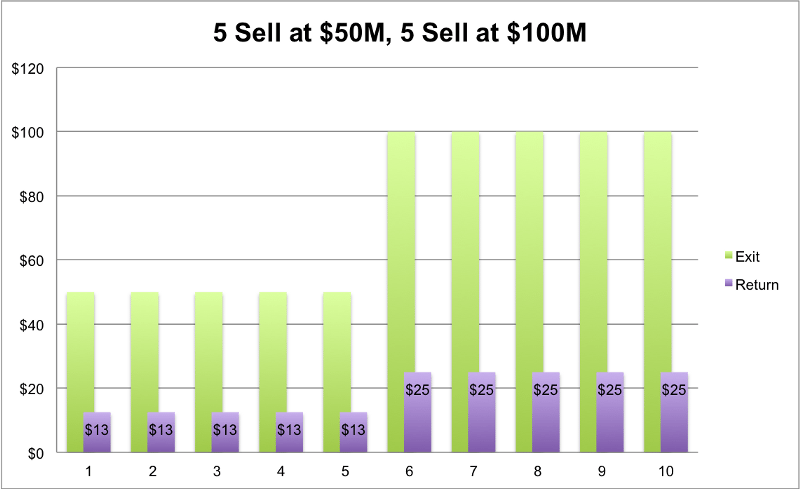

2) Jumătate fac mediu ca înainte și jumătate se descurcă mai bine

5 s-au vândut la 50 de milioane de dolari, deci profit de 12,5 milioane de dolari pentru fiecare. Ceilalți 5 s-au descurcat mult mai bine și au obținut ieșiri de 100 de milioane de dolari. Fondatorii sunt milionari peste noapte și imaginea lor este în ziar. VC? Nu atat de mult. Retur: (5 * 12,5 milioane USD) + (5 * 25 milioane USD) = retur de 187,5 milioane USD. Încă nu la 300 de milioane de dolari. Nu e bine.

3) Majoritatea face „medie”, vom arunca un rezultat depășit

Așa că aici să luăm exemplul nostru anterior, dar să facem din unul dintre ei o stea. A zecea companie, în loc să vândă cu 100 de milioane de dolari ca înainte, acum face 500 de milioane de dolari. Deci, cele 5 noastre inițiale încă se vând la 50 de milioane de dolari, 4 care se vând la 100 de milioane de dolari și cea nouă la 500 de milioane de dolari. Randamente totale pentru VC-ul nostru: (5 * 12,5 milioane USD) + (4 * 25 milioane USD) + (1 * 125 milioane USD) = 287,5 milioane USD. Suntem aproape acolo! Doar un pic mai mult.

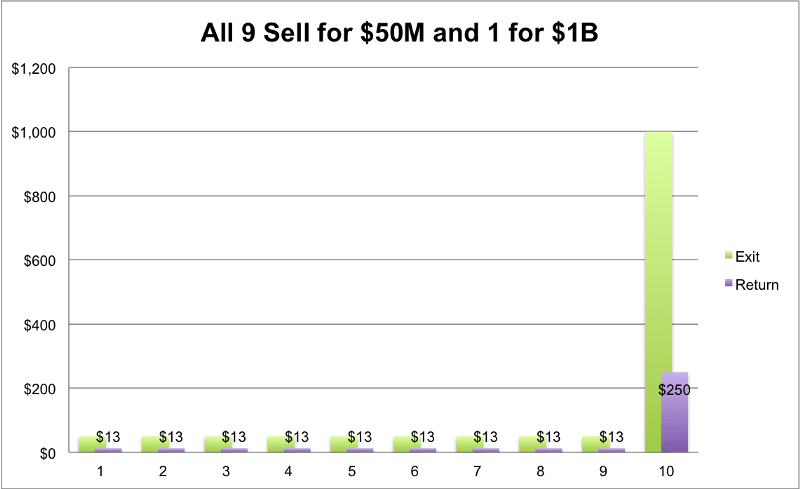

4) Cred că vezi unde se duce asta... Avem nevoie de o ieșire mare de unicorn!

Am avea nevoie de o ieșire mare pentru a obține profituri bune . Ceva de genul acesta ar funcționa: 9 startup-uri se vând cu 50 de milioane de dolari fiecare și 1 merge cu 1 miliard de dolari. (9 * 12,5 milioane USD) + (1 * 250 milioane USD)= 362,5 milioane USD. În sfârșit am reușit! Toată lumea este fericită.

Dar este ultimul scenariu cu adevărat fezabil? Vă puteți aștepta în mod realist să părăsească toate cele 10 companii? Rata de succes de 100% sună prea bine pentru a fi adevărat. Scenariul mai realist este că dintre acești 10, 5 vor fi perdanți completi, 3 se vor vinde pentru sume mici-medii (pe care tocmai le-am văzut că abia mișcă acul), dar 1–2 vor fi ieșiri mari care îmbrățișează unicorn (1 miliard USD+)

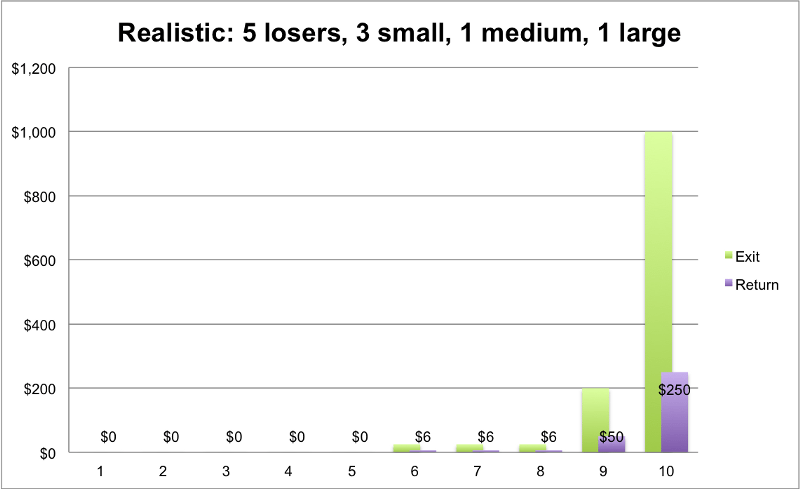

5) Cazul realist

5 startup-uri eșuează și fac 0 USD, 3 ieșiri la 25 milioane USD, 1 ieșire la 200 milioane USD și superstarul nostru face 1 miliard USD. Să vedem revenirea pe aceea:

Retur: (5 * 0 USD) + (3 * 6 milioane USD) + (1 * 50 milioane USD) + (1 * 250 milioane USD) = 318 milioane USD

În sfârșit am reușit. Pf, a fost greu. Aici vedem câteva randamente bune, dar este de fapt realist să credem că fondul mediu poate găsi acest bilet de aur? Probabil ca nu. Adevărul aparent este că majoritatea VC-urilor nu se descurcă la fel de bine ca „cazul nostru realist”. Doar cei buni. Primii 5%.

Sursa: Gil Ben-Artzy — Money Talks

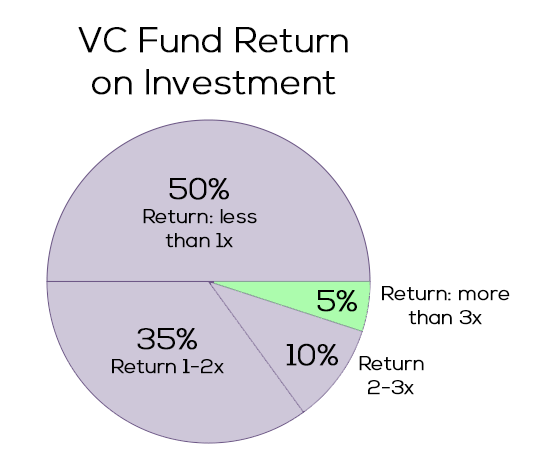

Cum se descurcă VC-urile?

Nu arată prea bine. Graficul arată ce procent de firme de capital de risc returnează ce multiplu X din dimensiunea fondului lor. După cum am arătat mai devreme, majoritatea fondurilor ar avea nevoie de un randament de 3x pentru a fi o investiție bună (fond de 100 milioane USD => 3x => rentabilitate de 300 milioane USD). După cum putem vedea, doar felia mică verde îl aduce acasă. Ceilalți 95% jonglează între punctul de rentabilitate și pierderea de-a dreptul de bani. (Rețineți: pentru a ajusta pentru inflație)

Mai există speranță

Îmi este încă greu să accept faptul că singura modalitate realistă prin care un fond poate obține profituri acceptabile este să încerc să găsesc doar companiile care ar putea fi următoarele Uber, Facebook și AirBnB. Conform acestor reguli, nu are sens să investești în cineva care nu poate ajunge la stadiul de unicorn. Pur și simplu nu există loc pentru companiile „medie” care doresc să valorize și să vândă mai puțin de 500 de milioane de dolari. Cel puțin nu cu VC-uri.

După cum funcționează cifrele, nu pare promițător pentru niciun fondator de startup-uri cu mai puține obiective de trage la lună. Cu atât mai puțin în cazul unui VC care se luptă să-și țină capul deasupra apei și să-și asigure un fond de urmărire. Și nu mă face să încep cu LP-urile, care vor fi dezamăgiți la sfârșitul fondului de 10 ani.

Dar trebuie să fie așa? Un loc în care putem încerca să ne jucăm este fila ipoteze. Ipotezele pot și trebuie să fie contestate.

- fond pe 10 ani? De ce nu 6? Reducerea duratei fondului de la 10 la 6 ani scade randamentul așteptat de la 3x la 2x. Mult mai puțină presiune pentru un VC să returneze 200 de milioane de dolari în loc de 300. Cum se poate face mai puțin timp? 1–2 ani pentru scouting și găsirea a 10 startup-uri A-round, 4–5 ani pentru creștere. Adăugați o presiune neîntreruptă asupra fondatorilor pentru a vinde în jur. Argumentul contrar ar putea fi lipsa de lichiditate după doar 6 ani, în timp ce trebuie să găsească piețe secundare (nu ideal).

- Înșurubați investitorii tradiționali, treceți la „nor” . Ar trebui să putem găsi un acces mai bun la capital care nu caută profituri de 12%. Nu putem găsi investitori dispuși să obțină un randament stabil de 8% într-un fond de peste 1 miliard USD diversificat pe sute de startup-uri? Trecerea de la 12% la 8% reduce randamentul necesar cu o treime. Legislația mai blândă a investițiilor (Jobs Act) generează mai multe arme P2P și crowdfunding. Și la un randament de 8%, veți găsi mult mai mulți investitori netradiționali care se alătură jocului. Argumentul contrar aici ar putea fi că puteți găsi randamente similare doar aruncând niște numerar în piața de valori și așteptând.

Pentru a rezuma, a fi un VC este o afacere grea, pentru toate părțile. Nu este firesc ca un fondator aflat în prima etapă să știe cum va crește de la zero la miliard. Atât de multe lucruri se vor schimba de-a lungul călătoriei. De asemenea, nu este o sarcină ușoară pentru VC să „ghicească” ce startup va fi Uber de mâine. Nu există de fapt nicio modalitate de a sprijini și de a investi în mod corespunzător într-un startup care vizează doar 9 cifre?

Hrana pentru minte. Dă-i un like dacă îți place.

Surse:

- Fonduri de capital de risc — Cum funcționează matematica

- Contează dimensiunea unui fond de capital de risc?

- Cambridge — Indicele capitalului de risc din SUA (ediția 2015)

Mulțumim lui Gil Ben-Artzy pentru întâlnirea/feedback-ul perspicace și, bineînțeles, nu-i pot uita pe Liat Aaronson și Dr. Ayal Shenhav pentru nenumăratele ore de lecții de VC la Programul de antreprenoriat Zell care au acoperit toate elementele de bază ale acestei lumi.

[Tomer Dean este un antreprenor în domeniul tehnologiei în serie cu sediul în Tel-Aviv, care lucrează la un startup SaaS de comerț electronic, Blush. Această postare a fost publicată pentru prima dată pe Medium și a fost reprodusă cu permisiunea.]