การประชุมที่แสดงให้ฉันเห็นความจริงเกี่ยวกับ VCs และวิธีที่พวกเขาไม่ทำเงิน

เผยแพร่แล้ว: 2016-08-10เมื่อวานฉันมีนัดกับนักลงทุนสตาร์ทอัพชื่อดัง การพูดคุยได้เปลี่ยนจากการเริ่มมองหาเมล็ดพันธุ์ไปสู่การพูดคุยเกี่ยวกับมุมมองมหภาคของการร่วมทุนและวิธีการที่มันไม่สมเหตุสมผลจริงๆ หรือบางทีมันอาจจะสมเหตุสมผล? เดาว่ามันขึ้นอยู่กับมุมมองของคุณ

“95% ของพวกเขาไม่ได้ผลกำไร” เขาพูดว่า.

ฉันจะอธิบายให้กระจ่างว่าแท้จริงแล้วหมายความว่าอย่างไร: 95% ของ VCs ไม่ ได้รับ ROI เพียงพอที่จะพิสูจน์ความเสี่ยงที่นักลงทุนของพวกเขา (LP) จะได้รับ

ฉันจะพยายามสร้างข้อโต้แย้งขึ้นใหม่ซึ่งนำไปสู่การตระหนักถึงอุตสาหกรรมที่เข้าใจยากซึ่งมักถูกทำให้เป็นอุดมคติจากภายนอก

สมมติฐาน

ก่อนเริ่ม ให้กำหนดความหมายของความสำเร็จและความล้มเหลวที่แท้จริง และระบุสมมติฐานของเรา:

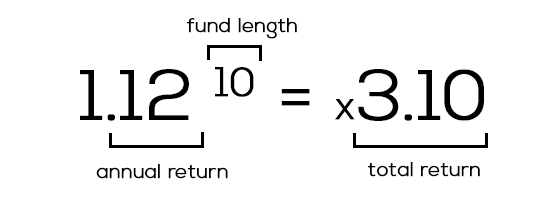

1) ความสำเร็จ = ผลตอบแทน 12% ต่อปี

กองทุนร่วมลงทุนได้รับเงินจากหุ้นส่วนจำกัด (LPs) ซึ่งมักจะเป็นนักลงทุนแบบดั้งเดิม เช่น ธนาคาร สถาบัน กองทุนบำเหน็จบำนาญ ฯลฯ ในสายตาของพวกเขา การทุ่ม 50 ล้านดอลลาร์ในกองทุนเริ่มต้นเป็นธุรกิจที่ "เสี่ยง" เมื่อเทียบกับทางเลือกอื่นๆ เช่น ตลาดหุ้น / อสังหาริมทรัพย์ ซึ่งสามารถ "ผลตอบแทน" ได้อย่างปลอดภัย 7–8% สำหรับพวกเขา ผลตอบแทนจากเงินของพวกเขา 12% ต่อปีนั้นดี มีอะไรด้านล่างหรือไม่? ไม่คุ้มกับความเสี่ยงสูงที่พวกเขารับ

ที่นำเราไปสู่…

2) กองทุนอายุ 10 ปีต้องคืนทุน 3 เท่า

เราตกลงกันว่า VCs จะต้องได้รับผลตอบแทน 12% ต่อปีใช่ไหม? กองทุนส่วนใหญ่ในขณะที่ลงทุนอย่างจริงจังเพียงสามถึงห้าปีนั้นผูกพันถึง 10 ปี 12% ต่อปีนั้นเติบโตอย่างรวดเร็วเพื่อแสดงพลังของดอกเบี้ยทบต้น มาดูคณิตศาสตร์กัน:

3) อย่าลืม Pareto: 80% ของผลตอบแทนมาจาก 20% ของการเริ่มต้น

ความจริงของชีวิตคือการเริ่มต้นนั้นยาก การทำลายแม้กระทั่งเป็นเรื่องยาก กำไรก็ยาก การรักษาผลกำไรที่เติบโตทุกปี (YoY) นั้นยากยิ่งกว่า จาก 10 บริษัท มีเพียงสองแห่งเท่านั้นที่จะระเบิดได้ จริง ๆ และการเสนอขายหุ้น IPO / M&A ให้เงินคืนแก่ VC ที่รักของเรา

เริ่มกันเลย

ดังนั้นเราจึงมีสตาร์ทอัพ 10 แห่งและกองทุนที่ต้องการผลตอบแทน 3 เท่าภายใน 10 ปี สมมติว่าเป็นกองทุน 100 ล้านดอลลาร์ โดยลงทุน 10 ล้านดอลลาร์ในแต่ละบริษัทตลอดช่วงชีวิต และผลตอบแทนที่ต้องการ 300 ล้านดอลลาร์ เพื่อความเป็นธรรม สมมติว่า VC กระโดดเข้ามาในรอบ Series A ติดตาม B และเป็นเจ้าของ 25% ในตอนท้ายด้วยการตั้งค่าการชำระบัญชีที่ไม่เข้าร่วม

มาดูผลลัพธ์ที่แตกต่างกันเล็กน้อยของการเริ่มต้น 10 อันดับแรกของเราหลังจาก 10 ปี:

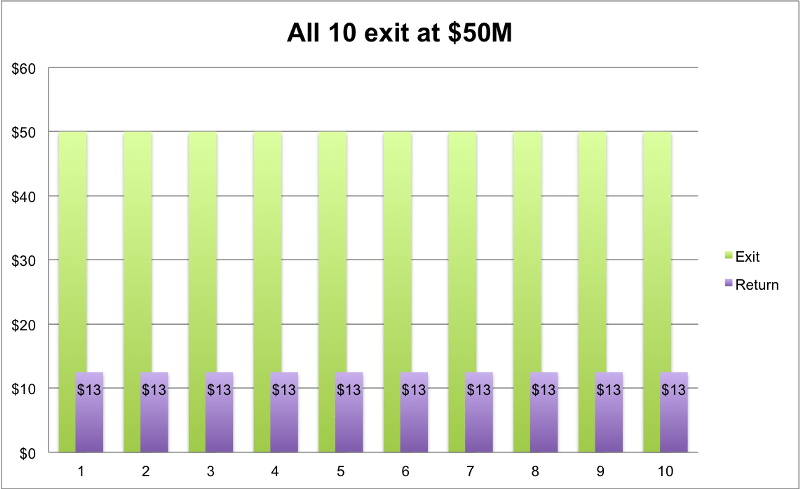

1) พวกเขาทั้งหมดทำ “เฉลี่ย” และออกที่ $50M

สีเขียวทำเครื่องหมายขนาดทางออก ทำให้จำนวนเงินที่จ่ายของ VC เป็นสีม่วงกับ 25% ของเขา

แนะนำสำหรับคุณ:

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

แพลตฟอร์มการตลาดดิจิทัล Logicserve ระดมทุน INR 80 Cr รีแบรนด์เป็น LS Dig...

รายงานเตือนให้มีการพิจารณาทบทวนกฎข้อบังคับเกี่ยวกับ Lendingtech Space

10 บริษัทที่ออกทั้งหมด 50 ล้านเหรียญ VC จะคืนเงินให้ 12.5 ล้านเหรียญต่อครั้ง ผลลัพธ์: 10 * 12.5 ล้านดอลลาร์ = 125 ล้านดอลลาร์ เราต้องการ $300M ใช่ไหม? ไม่ดี. ให้โอกาสพวกเขาดีกว่า

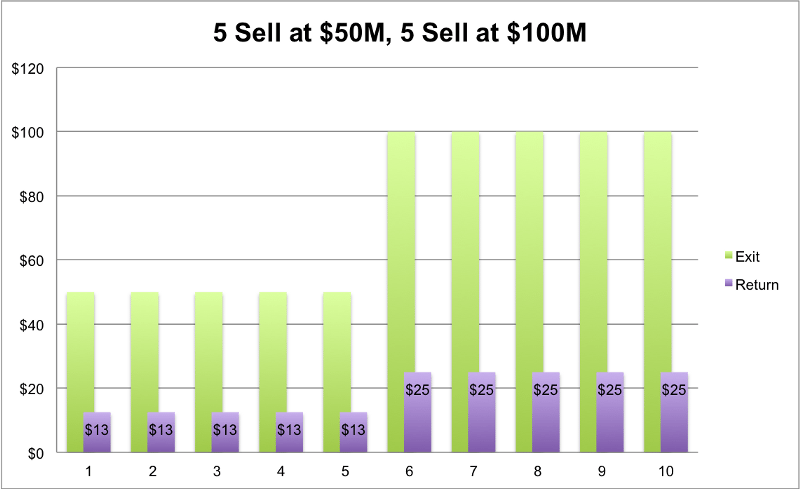

2) ทำค่าเฉลี่ยครึ่งหนึ่งเหมือนเมื่อก่อนและอีกครึ่งหนึ่งทำได้ดีกว่า

5 ขายที่ $50M ดังนั้นผลตอบแทน $12.5M ในแต่ละอัน อีก 5 คนทำได้ดีกว่ามากและดึงเงินออก 100 ล้านเหรียญ ผู้ก่อตั้งเป็นเศรษฐีข้ามคืนและรูปภาพของพวกเขาอยู่ในกระดาษ วีซี? ไม่เท่าไร. ผลตอบแทน: (5 * 12.5 ล้านเหรียญ) + (5 * 25 ล้านเหรียญสหรัฐ) = ผลตอบแทน 187.5 ล้านเหรียญ ยังไม่ถึง 300 ล้านเหรียญ ไม่ดี.

3) ส่วนใหญ่ทำ "ค่าเฉลี่ย" เราจะโยนใน overachiever

ลองมาดูตัวอย่างก่อนหน้านี้กัน แต่ทำให้หนึ่งในนั้นกลายเป็นดาว บริษัทที่สิบ แทนที่จะขายได้ 100 ล้านดอลลาร์เหมือนเมื่อก่อน ตอนนี้ทำเงินได้ 500 ล้านดอลลาร์ ดังนั้น 5 รุ่นดั้งเดิมของเรายังคงขายที่ 50 ล้านเหรียญสหรัฐ 4 ชิ้นขายที่ 100 ล้านเหรียญและอันใหม่ของเราที่ 500 ล้านเหรียญ ผลตอบแทนรวมสำหรับ VC ของเรา: (5 * $12.5M) + (4 * $25M) + (1 * $125M) = $287.5M เราเกือบจะอยู่ที่นั่นแล้ว! อีกนิดเดียวเท่านั้น

4) ฉันคิดว่าคุณเห็นว่าสิ่งนี้กำลังจะไป…เราต้องการทางออกยูนิคอร์นตัวใหญ่ 1 ตัว!

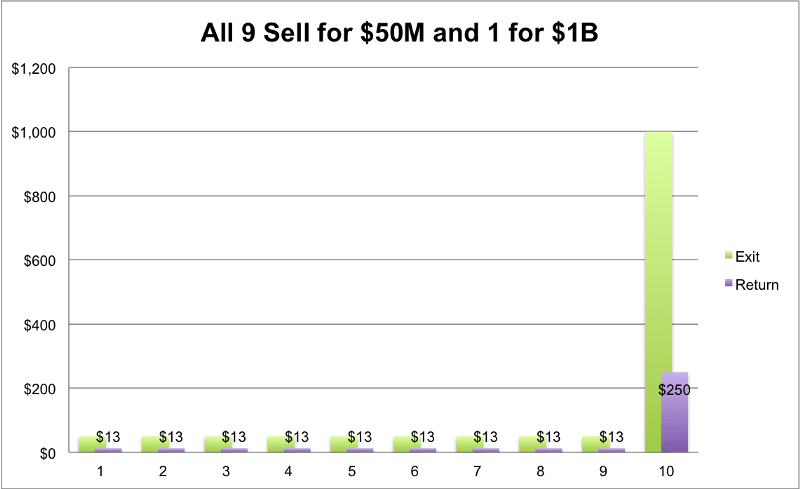

เราต้องการ ทางออกขนาดใหญ่ 1 แห่งเพื่อดูผลกำไรที่ดี วิธีนี้น่าจะได้ผล: บริษัทสตาร์ทอัพ 9 รายขายได้คนละ 50 ล้านเหรียญ และ 1 รายขายได้ 1 พันล้านเหรียญ (9 * 12.5 ล้านเหรียญสหรัฐ) + (1 * 250 ล้านเหรียญสหรัฐ)= 362.5 ล้านเหรียญสหรัฐ ในที่สุดเราก็ทำได้! ทุกคนมีความสุข

แต่สถานการณ์สุดท้ายเป็นไปได้จริงหรือ? คุณสามารถคาดหวังให้ทั้ง 10 บริษัท ออกจากจริงได้หรือไม่? อัตราความสำเร็จ 100% ฟังดูดีเกินจริง สถานการณ์ที่สมจริงมากขึ้นคือจาก 10 คนนั้น 5 คนจะเป็นผู้แพ้ทั้งหมด 3 คนจะขายในปริมาณเล็กน้อยถึงปานกลาง (ซึ่งเราเพิ่งเห็นว่าขยับเข็มแทบไม่ได้) แต่ 1-2 จะเป็นทางออกกอดยูนิคอร์นขนาดใหญ่ (1B+)

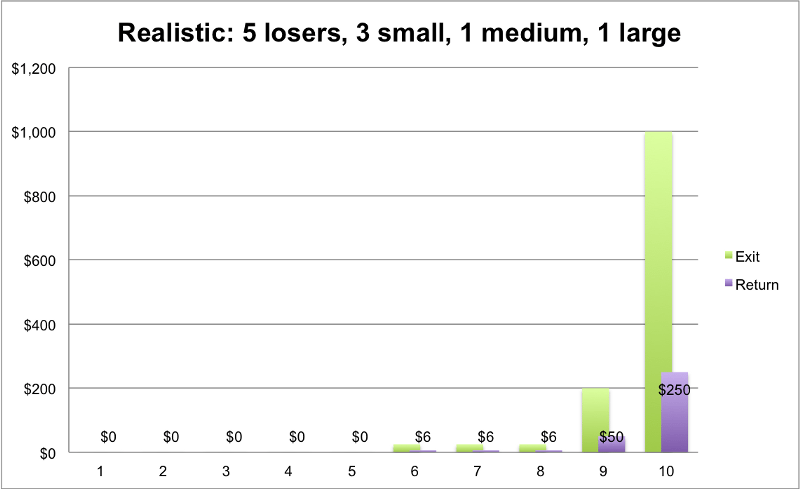

5) กรณีที่สมจริง

สตาร์ทอัพ 5 รายล้มเหลวและทำเงินได้ 0 เหรียญสหรัฐฯ 3 ครั้งออกที่ 25 ล้านเหรียญ 1 ออกที่ 200 ล้านเหรียญและซุปเปอร์สตาร์ของเราทำเงินได้ 1 พันล้านดอลลาร์ ลองดูผลตอบแทนของสิ่งนั้น:

ผลตอบแทน: (5 * $0) + (3 * $6M) + (1 * $50M) + (1 * $250M) = $318M

ในที่สุดเราก็ทำได้ วุ้ยที่เป็นเรื่องยาก ที่นี่เราเห็นผลตอบแทนที่ดี แต่จริง ๆ แล้วคิดว่ากองทุนเฉลี่ยสามารถหาตั๋วทองคำนี้ได้หรือไม่? อาจจะไม่. ความจริงที่ชัดเจนก็คือ VCs ส่วนใหญ่ไม่ได้ทำเช่นเดียวกับ "กรณีจริง" ของเรา คนดีเท่านั้น. ด้านบน 5%

ที่มา: Gil Ben-Artzy — Money Talks

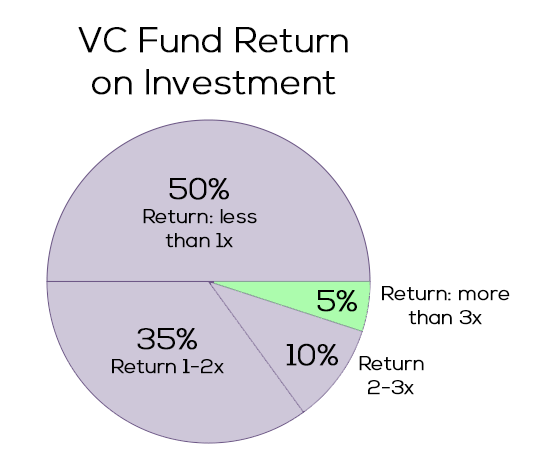

VCs เป็นยังไง?

ไม่ได้ดูดีเกินไป กราฟแสดงเปอร์เซ็นต์ของบริษัท VC ที่ส่งคืนขนาดกองทุน X หลายเท่า ดังที่เราแสดงให้เห็นก่อนหน้านี้ กองทุนส่วนใหญ่จะต้องการผลตอบแทน 3x เพื่อเป็นการลงทุนที่ดี (กองทุน 100 ล้านดอลลาร์ => 3x => ผลตอบแทน 300 ล้านดอลลาร์) อย่างที่เราเห็น มีเพียงชิ้นสีเขียวเล็กๆ เท่านั้นที่นำมันกลับบ้าน อีก 95% เล่นกลระหว่างจุดคุ้มทุนและการสูญเสียเงินอย่างจริงจัง (ข้อควรจำ: เพื่อปรับอัตราเงินเฟ้อ)

ยังมีหวัง

ยังคงยากสำหรับฉันที่จะยอมรับความจริงที่ว่าวิธีเดียวที่เป็นจริงสำหรับกองทุนเพื่อให้ได้ผลตอบแทนที่ยอมรับได้คือการพยายามค้นหา เฉพาะ บริษัทที่อาจเป็น Uber, Facebook และ AirBnB ต่อไป ภายใต้กฎเหล่านี้ ไม่ควรลงทุนในใครก็ตามที่ไม่สามารถไปถึงเวทียูนิคอร์นได้ ไม่มีที่สำหรับบริษัท "ทั่วไป" ที่ต้องการมูลค่าและขายได้ไม่ถึง 500 ล้านเหรียญ อย่างน้อยก็ไม่ใช่กับ VCs

ตัวเลขที่ออกมานั้นดูไม่น่าเป็นไปได้สำหรับผู้ก่อตั้งสตาร์ทอัพที่มีเป้าหมายน้อยกว่าการยิงไปที่ดวงจันทร์ แม้แต่น้อยสำหรับ VC ที่ต่อสู้เพื่อให้อยู่เหนือน้ำและหากองทุนติดตาม และอย่าให้ฉันเริ่มต้นกับ LP ที่จะผิดหวังเมื่อสิ้นสุดกองทุน 10 ปี

แต่มันต้องแบบนี้? ที่หนึ่งที่เราสามารถลองเล่นได้คือแท็บสมมติฐานของเรา สมมติฐานสามารถและควรถูกท้าทาย

- กองทุน 10 ปี? ทำไมไม่ 6? การลดระยะเวลากองทุนจาก 10 เป็น 6 ปีจะลดผลตอบแทนที่คาดหวังจาก 3 เท่าเป็น 2 เท่า แรงกดดันน้อยกว่ามากสำหรับ VC ในการคืนเงิน 200 ล้านดอลลาร์แทนที่จะเป็น 300 จะทำอย่างไรให้เสร็จโดยใช้เวลาน้อยลง 1–2 ปีสำหรับการสอดแนมและค้นหาสตาร์ทอัพ A-round 10 แห่ง, 4-5 ปีสำหรับการเติบโต เพิ่มแรงกดดันอย่างต่อเนื่องให้กับผู้ก่อตั้งเพื่อขายไปทั่ว อาร์กิวเมนต์โต้แย้งอาจเป็นเพราะขาดสภาพคล่องหลังจากผ่านไปเพียง 6 ปีในขณะที่ต้องการค้นหาตลาดรอง (ไม่เหมาะ)

- หลอกนักลงทุนดั้งเดิม ย้ายไปที่ “คลาวด์” เราควรจะสามารถหาแหล่งเงินทุนที่ไม่ต้องการผลตอบแทน 12% ได้ดีขึ้น เราไม่สามารถหานักลงทุนที่ยินดีรับผลตอบแทนที่มั่นคง 8% ในกองทุน 1B+ ที่กระจายความเสี่ยงจากบริษัทสตาร์ทอัพหลายร้อยแห่งได้ใช่หรือไม่ การย้ายจาก 12% เป็น 8% จะลดผลตอบแทนที่ต้องการลงหนึ่งในสาม กฎหมายการลงทุนที่ผ่อนปรนมากขึ้น (พระราชบัญญัติงาน) กำลังขยายพันธุ์ P2P และการระดมทุนแบบคราวด์ฟันดิ้งมากขึ้น และที่ผลตอบแทน 8% คุณจะพบว่ามีนักลงทุนที่ไม่ใช่แบบดั้งเดิมเข้าร่วมเกมมากขึ้น อาร์กิวเมนต์ที่โต้กลับในที่นี้คือ คุณสามารถหาผลตอบแทนที่ใกล้เคียงกัน เพียงแค่ทุ่มเงินบางส่วนในตลาดหุ้นและรอมันออกมา

สรุป การเป็น VC เป็นธุรกิจที่ยากลำบากสำหรับทุกคน ไม่ใช่เรื่องธรรมดาที่ผู้ก่อตั้งในระยะแรกจะรู้ว่าเขาจะเติบโตจากศูนย์เป็นพันล้านได้อย่างไร หลายสิ่งหลายอย่างจะเปลี่ยนไปตลอดการเดินทาง ไม่ใช่เรื่องง่ายสำหรับ VC ที่จะ "เดา" ว่าสตาร์ทอัพรายใดจะเป็น Uber ของวันพรุ่งนี้ ไม่มีทางสนับสนุนและลงทุนอย่างเหมาะสมกับสตาร์ทอัพที่มุ่งเป้า แค่ 9 หลักจริงหรือ?

อาหารสมอง. ให้ชอบถ้าคุณชอบ

ที่มา:

- กองทุนร่วมลงทุน — วิธีการทำงานของคณิตศาสตร์

- ขนาดของกองทุน VC มีความสำคัญหรือไม่?

- เคมบริดจ์ — US Venture Capital Index (2015 Edition)

ขอบคุณ Gil Ben-Artzy สำหรับการประชุม / ข้อเสนอแนะที่ชาญฉลาดและแน่นอนว่าไม่สามารถลืม Liat Aaronson และ Dr. Ayal Shenhav สำหรับบทเรียน VC นับไม่ถ้วนที่ Zell Entreprernurship Program ซึ่งครอบคลุมพื้นฐานทั้งหมดของโลกนี้

[Tomer Dean เป็นผู้ประกอบการด้านเทคโนโลยีแบบอนุกรมที่อยู่ใน Tel-Aviv ที่ทำงานเกี่ยวกับอีคอมเมิร์ซ SaaS ที่เริ่มต้น Bllush โพสต์นี้เผยแพร่ครั้งแรกบนสื่อและทำซ้ำโดยได้รับอนุญาต]