Ceea ce majoritatea oamenilor nu înțeleg despre cum sunt evaluate companiile startup

Publicat: 2016-08-07Există multe discuții online și, de asemenea, în grupuri mici, private, despre motivul pentru care prețul companiilor de tehnologie - publice și private - scad. Evaluarea oricărei companii poate fi dificilă, deoarece necesită un anumit grad de prognoză a creșterii viitoare și a concurenței și, în cele din urmă, a profiturilor organizației.

Și s-au întâmplat două mari schimbări care sunt larg cunoscute - în ultimul trimestru, valoarea unor companii de profil foarte înalt, cum ar fi LinkedIn și Twitter, a scăzut substanțial, iar Fidelity (de obicei un investitor pe piața publică) a notat valoarea multora dintre cele mai recente. -scena investitii private si a facut cunoscute evaluarile in scadere.

Majoritatea capitaliștilor de risc care sunt în această afacere de mult timp au prevăzut această corecție și au vorbit despre ea în privat în cea mai mare parte a ultimului an sau doi. Aș dori să explic cât de bine pot părerea mea despre ceea ce se întâmplă, deoarece majoritatea a ceea ce aud de la antreprenori nu numai că este greșit, ci amintește de ceea ce am auzit în 1997–2000.

Care este adevăratul sentiment al VC-urilor?

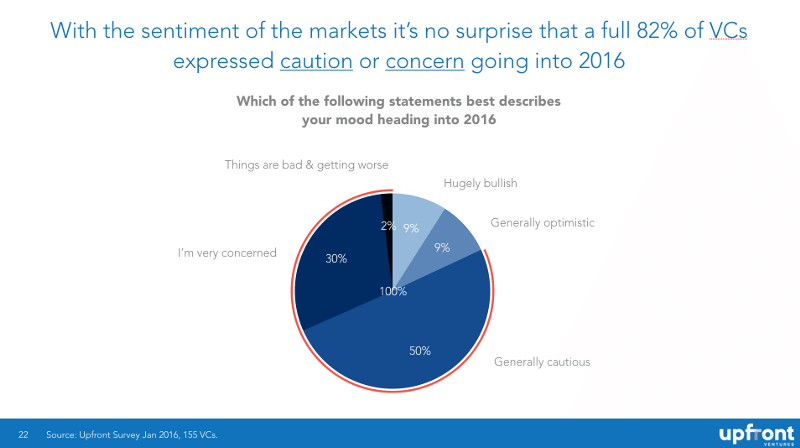

Recent, am chestionat peste 150 de prieteni VC din toate etapele și zonele geografice ce părere au despre piață, întrebând „Care dintre următoarele afirmații descrie cel mai bine starea ta de spirit în 2016?” și puteți vedea că echilibrul dintre prudență și optimism este de 82% până la 18%.

Vreau să subliniez că acestea sunt date „oarbe” (nu știu care persoană sau firmă a spus ce a făcut acest lucru confidențial și mai puțin părtinitor) și nimeni care a răspuns nu a avut alt motiv decât să ne spună cum se simte.

Există un motiv de descurajare. Majoritatea se află pe portofolii mari de companii private care strâng bani acum sau vor trebui să facă acest lucru în viitor și știu că se confruntă cu unele vânturi în contra. 61% dintre capitalurile de risc intervievate au spus că prețurile în T4 anul trecut au început să scadă, iar 91% au spus că se așteaptă ca acestea să continue să scadă în primele șase luni ale acestui an (cu 30% așteaptă scăderi serioase).

Motivul pentru a vorbi

Am vorbit despre preocupările mele cu privire la evaluări în ultimii doi ani pentru că, ei bine, acestea au crescut foarte rapid în ultimii doi ani!

Mă doare să văd răspunsurile tipice (și previzibile) pe Twitter, „VC-urile vor să scadă prețurile!” „Acest lucru va fi grozav pentru VC și rău pentru antreprenori.” „Mark are un interes personal să diminueze evaluările startup-urilor.” „Sigur, prețurile scad. Asta doar pentru că VC-urile o spun în mod constant și fac din asta o profeție împlinită.

Toate acestea sunt false.

Când am început să scriu pe blog, a fost pentru că am fost inspirat de Brad Feld. Când eram antreprenor, nu existau informații publice despre modul în care funcționau foile de termene sau despre cum gândeau investitorii. Brad scria în mod deschis despre asta și avea impresia că dădea gratuit manualul VC! Mi-am dorit întotdeauna să lucrez cu Brad din acest motiv, așa că am început să scriu pe blog pentru că m-am gândit că dacă transparența ar funcționa pentru Brad, aș încerca aceeași abordare.

Aproape FIECARE VC inteligent pe care îl cunosc a vorbit în privat în ultimii doi ani despre cât de ridicole au ajuns evaluările de pe piețele private și despre cum se ajungea la socoteală. Majoritatea preferă să nu spună acest lucru public din două motive: 1) au un întreg portofoliu de startup-uri, dintre care multe strâng capital și 2) preferă să nu fie atacați public sau să pară „anti-antreprenori”.

Dar îți promit că au spus asta în privat. Deci, discuțiile mele de-a lungul anilor încearcă mai mult să strălucească transparența pe ceea ce spunem deja în camere private.

Dar să fiu și mai clar. Fac două-trei tranzacții pe an, iar firma noastră face maximum 10-15. Scriem aproximativ 40 de milioane de dolari din primele verificări în noi oferte/an și aproximativ 40 de milioane de dolari din investiții ulterioare. În 2015, în SUA, 77 de miliarde de dolari au fost înscriși în companii de tehnologie startup . Vă voi scuti de matematică și vă voi sublinia că asta înseamnă că am finanțat 0,104% din piață.

Este foarte puțin probabil să vă finanțez compania strict pe baza matematicii și singurul meu motiv pentru a vă spune public ce se întâmplă în privat este să vă ajut să vă pregătiți dacă, de fapt, am dreptate în ceea ce privește mediul de finanțare. Dacă greșesc, cel puțin veți avea mai multe date pentru a decide cum strângeți și cheltuiți banii companiei dvs. Dacă am dreptate, singura mea speranță este ca mai multe companii să fie de fapt finanțate și mai multe companii să reducă consumul și să supraviețuiască.

Asta e toată motivația mea.

Doresc investitorii să scadă evaluările?

În mare parte, nu. Din motive întemeiate – nu cele pe care le crezi tu – da.

Permiteți-mi să vă dau un exemplu non-tehnologic și, prin urmare, încărcat nepolitic. Să presupunem că dețineți o grămadă de proprietăți imobiliare și probabil că veți cumpăra mai multe. Dețineți 10 proprietăți și probabil veți cumpăra încă una-două pe an în următorii 10 ani. Când unele proprietăți au apreciat, îți place să le vinzi pentru a obține puțină lichiditate și uneori vinzi proprietățile proaste pentru a-ți recupera banii și a merge mai departe.

Deci prețurile încep să scadă. Te gândești în sinea ta: „Genial! Acum pot cumpăra mai multe proprietăți ieftin!” Desigur, viața este mai complicată. Chiar crezi că ai vrut să vinzi două dintre proprietățile despre care credeai că au fost supraevaluate și sperai să descarci niște performanți slabi. Nu, ești oarecum nenorocit pentru că nimeni nu vrea să cumpere deloc, iar banca te sună îngrijorată că ar putea fi nevoie să încetinești puțin ritmul noilor achiziții.

Așa se simt VC-urile. Mulți parteneri cu experiență sunt fonduri care au 7-10 consilii și majoritatea dintre acestea vor avea nevoie de mai mult capital. Deci, când prețurile scad, prima lor reacție este: „La naiba. Mai bine îmi suflec mânecile și îmi ajut companiile să primească finanțare.” Și, deși a fost mult mai frumos să-i suni pe LP-urile și să le spui cât de bine merge fiecare companie, acum au de făcut câteva explicații.

Da, pe termen lung, ei știu că plata unor prețuri mai fundamentate pentru viitoarele companii va produce probabil profituri mai bune. Dar vă promit că nimeni pe care îl cunosc nu se bucură în mod activ de corectare, în felul în care unii antreprenori par să creadă că sunt VC. Acum este mai mult durere decât câștig.

Pot investitorii să sperie piața să cadă?

Pe scurt — nu. Acesta este cel mai mare hering roșu dintre toate.

„10 investitori îngeri intră într-un bar…” Îți amintești de AngelGate la Bin38? Pe atunci, Michael Arrington le-a acuzat pe unele dintre cele mai importante fonduri de lansare ale Silicon Valley de „coluție”, întâlnindu-se în secret pentru a discuta în neregulă evaluarea startup-urilor. Ce nălucire. Desigur, un grup de 10 fonduri de start nu poate fixa prețurile unei piețe. În ultimii șapte ani, prețurile au crescut constant.

Oamenii pur și simplu nu pot speria o piață să se comporte așa cum își dorește, deoarece este, ei bine, o piață! Sunt sigur că șeful Băncii Rezervei Federale ar putea speria piața sau șefii de stat din SUA, China sau Iran ar putea. Dar nu un VC sau Bill Gurley sau eu l-aș fi speriat acum doi ani. Pentru fiecare urs, există altcineva care crede că are o oportunitate. Aceasta este frumusețea piețelor și a capitalismului.

Îți amintești de RIP Good Times de Sequoia? Asta a fost scris în septembrie 2008. Cum a făcut asta la speriat piețele? Și până în ziua de azi cunosc oameni care cred că Sequoia a făcut asta știind că piețele aveau să se întoarcă și pur și simplu au vrut să „falsească” alți VC și antreprenori. Puh-închiriere. Nu aveau un astfel de motiv și nici o asemenea putere. Chiar și Sequoia.

De ce au fost iraționale evaluările din ultimii ani

Dacă vrei povestea adevărată , iată-o.

- Rețelele de socializare au ajuns în sfârșit la majoritate, au conectat planeta și au condus la crearea de bogăție enormă pentru angajații și investitorii Facebook

- Telefoanele inteligente au decolat în cele din urmă, ducând la crearea enormă de bogăție pentru angajații și investitorii Apple, dar au ajutat și la propulsarea Google, Facebook, Twitter, Instagram, Snapchat, WhatsApp și altele.

- Fed-ul SUA a menținut, în esență, ratele dobânzilor la zero de ani de zile și a întreprins relaxarea cantitativă pentru a stimula economia. Miliardele de dolari administrate de fonduri mutuale, fonduri speculative, companii de asigurări, dotări universitare, pensii, fundații, fonduri suverane de avere și altele asemenea trebuie să găsească profituri pentru banii lor. Investițiile „sigure” nu au niciun randament, așa că au alocat mai mulți bani piețelor private, inclusiv piețelor tehnologice care urmăresc profituri.

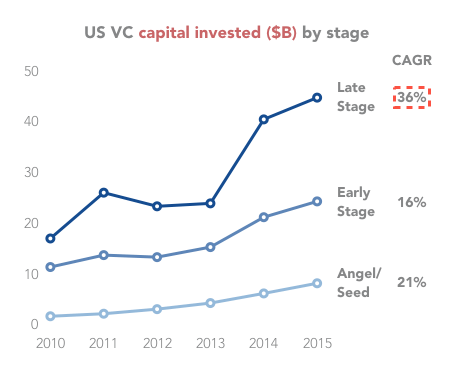

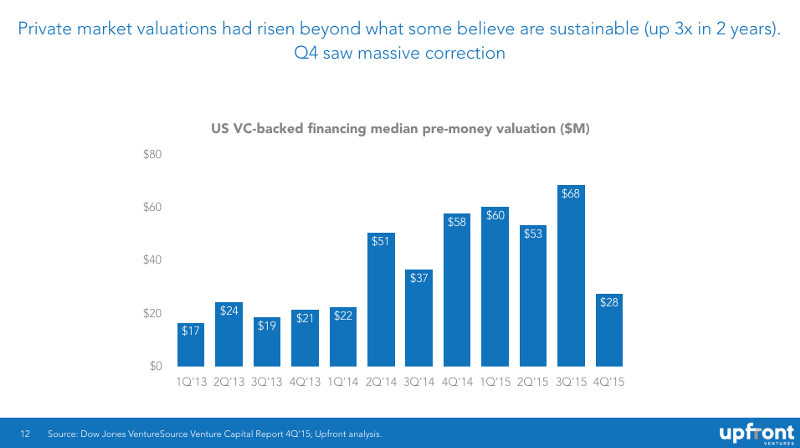

După cum puteți vedea mai jos, investițiile au crescut vertiginos – cu 300% din 2009.

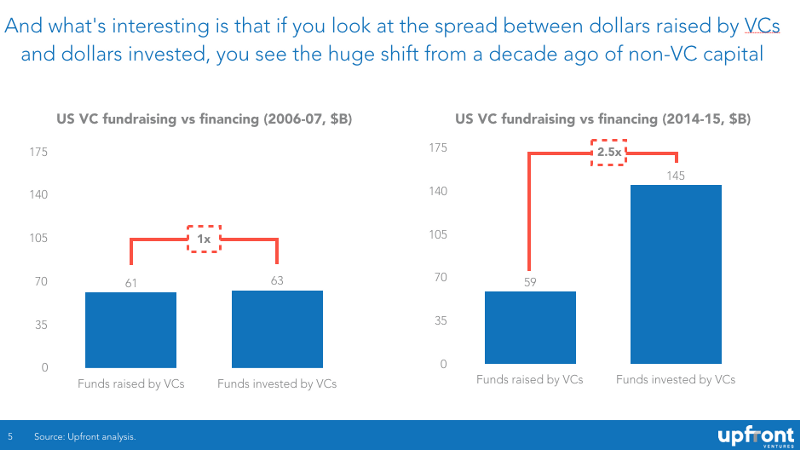

Marea majoritate a acestui boom recent al prețurilor nu este determinată de capitalurile de risc, ci mai degrabă de fonduri speculative, fonduri mutuale, investitori corporativi și alte surse de finanțare de risc netradiționale. În graficul de mai jos puteți vedea că în urmă cu un deceniu, pentru fiecare dolar, un VC strâns din LP, un dolar a intrat într-o pornire. Acum, pentru fiecare dolar strâns de un VC, 2,50 USD intră într-o pornire.

Recomandat pentru tine:

Ce înseamnă prevederea anti-Profiteering pentru startup-urile indiene?

Cum startup-urile Edtech ajută forța de muncă din India să își îmbunătățească abilitățile și să devină pregătite pentru viitor...

Stocuri de tehnologie New-Age săptămâna aceasta: problemele Zomato continuă, EaseMyTrip postează Stro...

Startup-urile indiene iau comenzi rapide în căutarea finanțării

Platforma de marketing digital Logicserve are finanțare de 80 INR Cr, rebrand-urile ca LS Dig...

Raportul avertizează asupra unui control de reglementare reînnoit asupra spațiului Lendingtech

Legile ofertei și cererii

Știu că există unele colțuri în care oamenii cred că înțelegerea modului în care funcționează piețele nu este cu adevărat o cerință pentru a fi un mare investitor, dar adevărul este că dinamica pieței joacă un rol enorm în a determina care companii sunt valoroase și care nu.

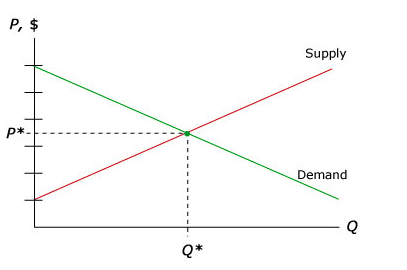

Permiteți-mi să încep cu cea mai simplă explicație pentru oricine nu a luat economie la universitate (pentru păcatele mele, am luat-o timp de șapte ani la UCSD și apoi la Universitatea din Chicago). Cel mai elementar grafic al microeconomiei este curba cererii și ofertei. Cererea reprezintă un cumpărător și oferta un vânzător. În cazul startup-urilor, „cumpărătorul” este capitalul de risc care caută să împartă numerar pentru „achiziționarea” capitalului propriu în startup-ul dvs.

Principiul microeconomiei este că la un preț de compensare a pieței pentru orice produs va apărea cantitatea potrivită de vânzători și cumpărători și va fi stabilit un preț. Unele produse sunt „inelastice” – adică atunci când prețurile cresc, cererea nu scade mult (gândiți-vă la țigări, alcool sau chiar droguri ilicite). Alte produse sunt „elastice”, ceea ce înseamnă că cererea scade rapid atunci când prețurile cresc.

Dar, în cea mai mare parte, aveți un „echilibru” de cerere și ofertă, iar aceste cantități sunt furnizate și stabilite prețuri.

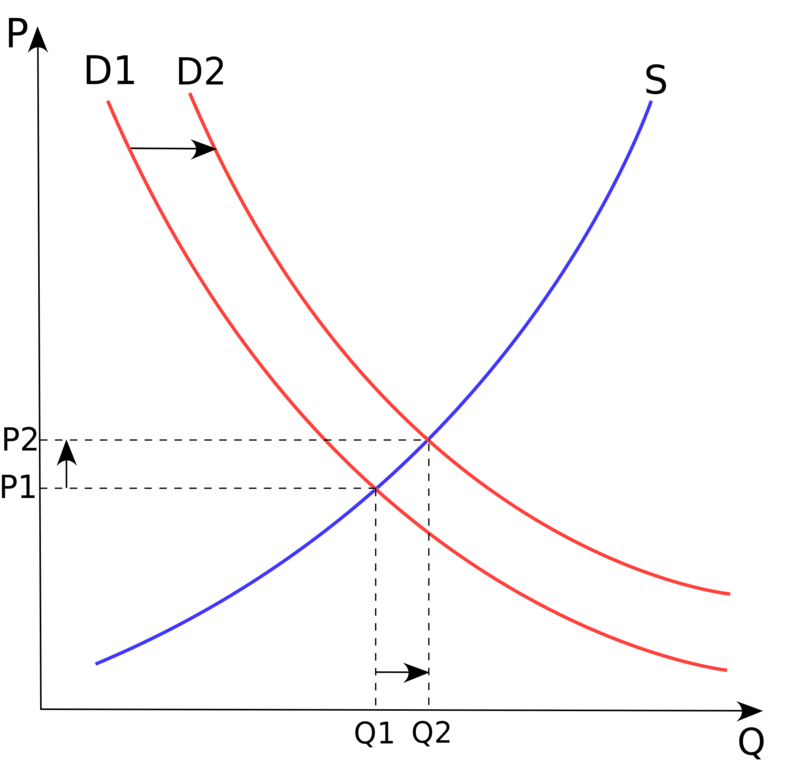

Ce schimbă acest echilibru? De obicei, doar un „eveniment exogen” care provoacă o schimbare a cantității de ofertă sau cerere. În cazul finanțării de risc, această schimbare a fost cantități masive de capital non-VC în căutarea unor randamente mai mari și emulând succesele Facebook, LinkedIn, Twitter plus așteptarea unor profituri uriașe la Uber, Airbnb, Dropbox etc.

În economie, numim aceasta „deplasare a curbei cererii”, așa cum este prezentat mai jos

Pe scurt, capitalul suplimentar de 50 de miliarde de dolari care a intrat brusc pe piață a crescut dramatic prețurile : o curbă clasică de schimbare a cererii.

Rezultatul? Evaluările medii au crescut de trei ori în doar doi ani, urmate de o scădere abruptă în T4 al anului 2015.

Cazul pentru niveluri reduse de finanțare

Când te uiți la șocul cererii de mai sus, vei observa că există atât prețuri mai mari, cât și „cantități” mai mari de companii și știu că mulți antreprenori cred că acest lucru este bun. Majoritatea VC-urilor inteligente (din nou, în mod privat) cred că nu este.

- Creșterea numărului de antreprenori aduce adesea mulți oameni care nu fac parte din sistem să „ioveze”, ci mai degrabă să câștige bani rapid.

- Creșterea companiilor răspândește talentele de inginerie și produse în multe mai multe companii (multe nu vor avea șanse să reușească) față de consolidarea resurselor mai puține companii, mai transformatoare.

- Creșterile uriașe de finanțare duc la o inflație masivă a salariilor, a chiriilor și, prin urmare, la rate mai mari de ardere

Dar, în mare parte, dacă strângi 15-20 de milioane de dolari, la fel și patru-cinci dintre concurenții tăi, există un stimulent mult mai mare pentru „comportament rău”, care este în cazul în care mentalitatea „câștigătorul ia tot” forțează creșterea peste marje.

Mai simplu spus, este foarte greu să construiești o companie puternică atunci când toți concurenții tăi oferă bani gratuit alimentați de capitalul de risc care urmărește câștigul care ia tot.

Atunci când nivelurile de finanțare sunt mai scăzute, mulți potențiali antreprenori preferă salariul frumos și stabilitatea lui McKinsey sau Google și, astfel, piața are mai mulți antreprenori hard-core. Investitorii inteligenți și antreprenorii inteligenți preferă această fază a pieței.

Revenirea la medie

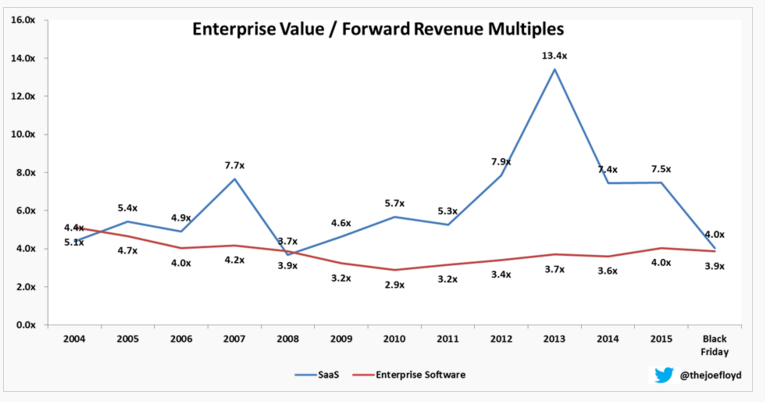

Un alt mod de a privi acest lucru din punct de vedere economic este ceea ce numim o „revenire la medie”, ceea ce înseamnă pur și simplu că atunci când aveți puncte de date periferice în care performanța este mai bună decât de obicei pentru o perioadă, datele revin în jos. la o medie istorică.

După cum am subliniat anterior, acest lucru este surprins perfect de Joe Floyd care urmărește multiplii SaaS de-a lungul timpului. Veți vedea aici că în 2007 oamenii erau dispuși să plătească de 7,7 ori veniturile în avans pentru afacerile SaaS, când în anii dinainte, acestea erau mai puțin de 5 ori. Acest lucru a fost corectat doar pentru a reveni la 13,4x în 2013 și apoi a revenit la 4x - puțin sub media istorică.

De ce piețele se adaptează atât de repede? Dacă doriți cu adevărat să înțelegeți psihologia și economia investițiilor, trebuie să citiți cartea fundamentală The Black Swan de Nassim Taleb. Este una dintre cele mai influente două cărți despre gândirea mea despre investiții. Pe scurt, o lebădă neagră este un eveniment neașteptat (pozitiv sau negativ) care a fost considerat improbabil și, odată ce apare, sentimentul investitorilor se poate schimba dramatic și imediat.

În septembrie 2008, acesta a fost falimentul Lehman Brothers și efectul de ondulare a fost masiv.

Mă întreb dacă prăbușirea pieței de valori a LinkedIn din februarie 2016 ar putea avea un efect similar (într-o amploare mai mică, deoarece compania de bază este încă grozavă). Dar a fost un șoc pentru sistem să văd un astfel de acțiuni tehnologice atât de îndrăgite de evaluări într-o singură zi. Timpul va spune, dar bănuiesc că istoria va arăta că acest sentiment s-a schimbat.

Cum pot afecta evaluările pieței publice prețul rundelor de semințe

Am mai scris despre modul în care evaluările publice afectează evaluările de pe piața privată și aici, printre altele.

Pe scurt, investitorii din stadiul târziu (fonduri de creștere, fonduri PE, fonduri speculative, fonduri mutuale) stabilesc prețul în rundele lor private, așteptându-se să obțină un profit atunci când o companie devine publică. Sunt mai sofisticați în modelele lor de prețuri decât, să zicem, fondurile de start care investesc în produse și echipe mai mult decât în finanțe. Deci, multiplii plătiți de public contează și atunci când scad, piețele din stadiul târziu scad și ele. Mult mai încet, deoarece există prețuri mai puțin frecvente.

Dacă sunteți un investitor din runda B obișnuit să plătiți 50-100 de milioane de dolari înainte de bani și ați avut câțiva ani de investitori din etapa ulterioară care plătesc 200 de milioane de dolari + 18 luni după ce ați investit, deveniți brusc mai puțin sensibil la preț. Dar când vezi că unele dintre ofertele tale nu se încheie (cum s-a întâmplat în T4 2015 și continuă), atunci când te uiți la noi oferte, devii brusc mai sensibil la preț.

După cum am spus, echilibrul s-a mutat de la FOMO (frica de a pierde, sau „lăcomia”, după cum o numesc analiștii de piață) la o mentalitate pragmatică „pot să o iau sau să o părăsesc”, altfel cunoscută sub numele de „frică”.

Și dacă sunteți un investitor din runda A care a plătit de obicei 15-20 de milioane de dolari înainte, dar prin competiție a început să plătească 40 de milioane de dolari înainte, problemele se scurg până la tine.

Chiar și sămânță. În 2009, multe tranzacții s-au încheiat la 4-5 milioane USD înainte, iar în ultimii câțiva ani unele dintre aceste tranzacții s-au încheiat la 10-12 milioane USD înainte (sau mai mult). Dar dacă sunteți un investitor de semințe și vă faceți griji că runda A nu se va termina dacă banii postați sunt prea mari, începeți brusc să plătiți mai puțin.

Si asa incepe.

De ce finanțarea pe piețele în scădere este atât de dificilă

Înapoi la exemplul meu non-VC. Dacă vă gândiți să cumpărați o casă, întotdeauna v-ați dorit să dețineți! — dar prețurile sunt în scădere, este mult mai probabil să așteptați o lună sau două (sau cinci) înainte de a cumpăra. De ce să cumpărați astăzi dacă credeți că va fi mai puțin valoros în șase luni și întotdeauna sunt mai multe case disponibile în viitor!

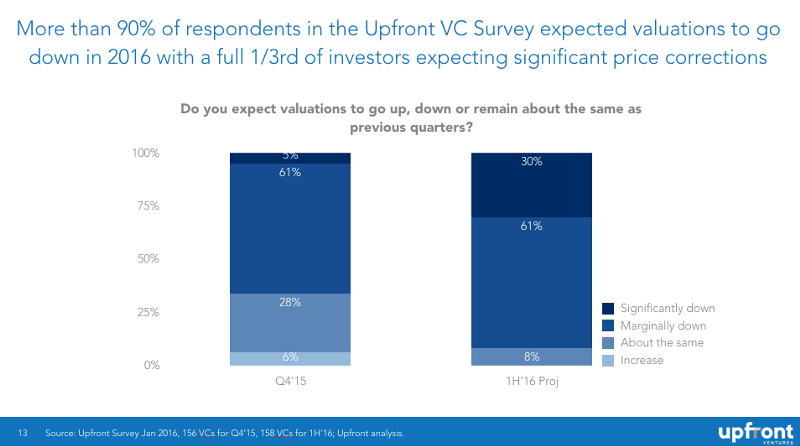

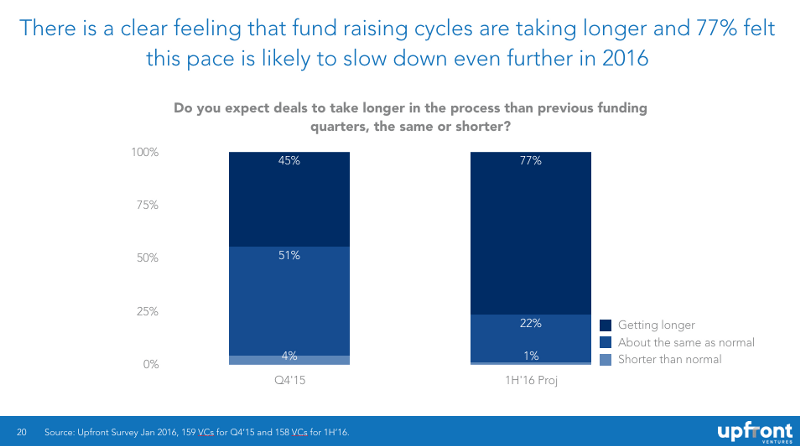

În termeni de investitori, se numește „prinderea unui cuțit care cade” și din punct de vedere psihologic investitorii îl urăsc. Așadar, ofertele sunt amânate, deoarece investitorii simt prețurile și își petrec, de asemenea, timp îngrijorându-și propriile portofolii. Iată un grafic pe care l-am publicat înainte, care arată că investitorii se așteaptă ca finanțarea să dureze mai mult în viitor.

Dacă doriți să înțelegeți de ce investitorii se luptă atât de mult să resetați evaluările companiilor lor existente - cartea de economie de citit obligatoriu din ultimii 5 ani este Thinking, Fast, and Slow de pionierul economiei comportamentale - Daniel Kahneman.

De ce sunt dificile rundele interioare?

Mulți fondatori nu înțeleg de ce rundele interioare sunt atât de dificile. „Dacă ți-a plăcut atât de mult compania mea anul trecut, de ce nu-mi dai mai mulți bani ca să trec peste „Iarna?”

Pentru început, există o politică inter-investitori. Un investitor ar putea fi dispus să-și facă 3 milioane de dolari pro rata, dar cu alți 3 investitori în jurul mesei, ea nu vrea să finanțeze decât dacă toți își fac partea ei. „De ce ar trebui să te eliberez dacă nu ești dispus să-ți faci partea?”

În plus, există „triaj”, ceea ce înseamnă că, dacă o firmă de capital de risc are 10 investiții care au nevoie de bani în același timp și toți se luptă să strângă bani, atunci capitalul de risc trebuie să își dea seama care companii merită banii și care nu.

Și imaginează-ți asta... dacă faci triajul propriului tău portofoliu și petreci ore întregi negociind cu alți VC și cu antreprenori care nu vor să reducă costurile... atunci cât de probabil este să vrei să te uiți la ofertele altor oameni?

Deci rundele interioare sunt întârziate și, atunci când sunt neparticipanți, găsiți adesea prevederi de „recapitulare” sau „structură” sau „plătiți pentru a juca”. Spune-i pui cu mize mari.

Cei cu bani nu vor să-i salveze pe cei care nu-i au.

Și nici măcar nu am menționat dinamica internă a partenerilor, în care o firmă simte că unul-doi parteneri au mai multe tranzacții proaste decât alții și, prin urmare, fiecare partener ar putea juca pentru a-și salva ofertele și, cu resurse limitate, unii vor obține ceea ce își doresc, iar alții. nu va. Unele firme sunt mai colegiale, altele mai puțin. Dar a pretinde că aceste dinamice nu există înseamnă să-ți bagi capul în pământ.

De ce rundele în jos sunt mai grele decât ați putea crede

Rundele în jos sunt grele. O mică rundă în jos este realizabilă, dar „tunsori” masive sunt foarte greu de făcut. Pentru început, majoritatea investitorilor noi nu vor să-i enerveze pe investitorii existenți forțând un preț mai mic, deoarece știu că vor trebui să lucreze din nou împreună în viitor. Este mai ușor să treci și să te uiți la următoarea afacere.

De asemenea, noii investitori vor fi îngrijorați că runda descendentă va determina plecarea fondatorilor sau a conducerii superioare și niciun VC nu dorește să înlocuiască conducerea.

În plus, rundele în jos declanșează prevederi anti-diluare. Iar rundele în jos ar putea favoriza investitorii din faza ulterioară în detrimentul investitorilor din faza anterioară care sunt distruși. Sau rundele în jos ar putea favoriza investitorii din stadiul anterior, deoarece preferințele de lichidare ale investitorilor din etapa ulterioară se reduc.

Pe scurt, există negocieri complicate care continuă și care fac dificilă obținerea unei alinieri. Acesta este motivul pentru care capitalurile de risc preferă să investească doar cu oameni pe care îi cunosc și în care au încredere. Pentru că știm că în vremuri grele trebuie să ne bazăm pe co-investitorii noștri pentru a fi actori buni. Fie finanțează-ți cota, fie acceptă consecințele investiției tale anterioare. Dar mulți investitori fără experiență ar prefera să țină compania ostatică decât să accepte noile realități.

În concluzie

- Piețele stabilesc evaluări pentru startup-uri și nici un singur investitor sau grup de investitori care „vorbesc în jos pe piață” nu poate forța prețurile pieței să scadă. Există suficiente date istorice pentru a respinge această afirmație

- Oamenii ca mine care vorbesc nu își doresc o socoteală masivă. Pentru orice câștig potențial viitor la prețuri mai raționale, avem mult mai multă durere pe termen scurt, ajutând companiile noastre din portofoliu să treacă pe piața dificilă

- Piețele private au fost supraevaluate de ani de zile. La fel ca la sfârșitul anilor 90, nu există un nou „model de afaceri” care să sfideze legile gravitației. Companiile sunt evaluate pe baza așteptărilor privind profiturile viitoare. Ar trebui să se aștepte o revenire la medie

- Dacă credeți că perspectivele vor îngreuna finanțarea (în timp și preț), vă datorați să vă mențineți rata de ardere sub control, astfel încât să puteți dura mai mult până când veți avea nevoie de bani și fie să vă „creșteți în evaluarea” sau cel puțin să treceți peste. o perioadă de timp în care strângerea de capital este mai dificilă

Apendice

Rețineți că aceasta este o primă schiță, scrisă într-o singură ședință și complet needitată. Am vrut să apăs pe publish ca să-l scot acolo. Nu ezitați să-mi furnizați orice erori, întrebări sau greșeli de scriere în secțiunea de comentarii. Voi face tot posibilul să revizuiesc această postare în următoarele 48 de ore.