Çoğu İnsanın Yeni Başlayan Şirketlere Nasıl Değer Verildiği Konusunda Anlamadığı Şey

Yayınlanan: 2016-08-07Teknoloji şirketlerinin – kamu ve özel – fiyatlarının neden düştüğü konusunda internette ve ayrıca küçük, özel gruplarda çok fazla tartışma var. Herhangi bir şirkete değer vermek zor olabilir çünkü gelecekteki büyüme ve rekabeti ve nihayetinde organizasyonun karlarını bir dereceye kadar tahmin etmeyi gerektirir.

Ve yaygın olarak bilinen iki büyük değişiklik oldu - son çeyrekte LinkedIn ve Twitter gibi bazı çok yüksek profilli şirketlerin değeri önemli ölçüde düştü ve Fidelity (genellikle bir halka açık piyasa yatırımcısı) daha sonraki birçoğunun değerini yazdı. - etap özel şirket yatırımları ve aşağı yönlü değerlemeleri bilinir hale getirdi.

Uzun süredir bu işin içinde olan risk sermayedarlarının çoğu, bu düzeltmeyi önceden gördü ve son bir veya iki yılın büyük bölümünde özel olarak bunun hakkında konuşuyor. Neler olup bittiğine dair fikrimi elimden geldiğince açıklamak istiyorum çünkü girişimcilerden duyduklarımın çoğu sadece yanlış değil, 1997-2000'de duyduklarımı hatırlatıyor.

VC'lerin Gerçek Duygusu Nedir?

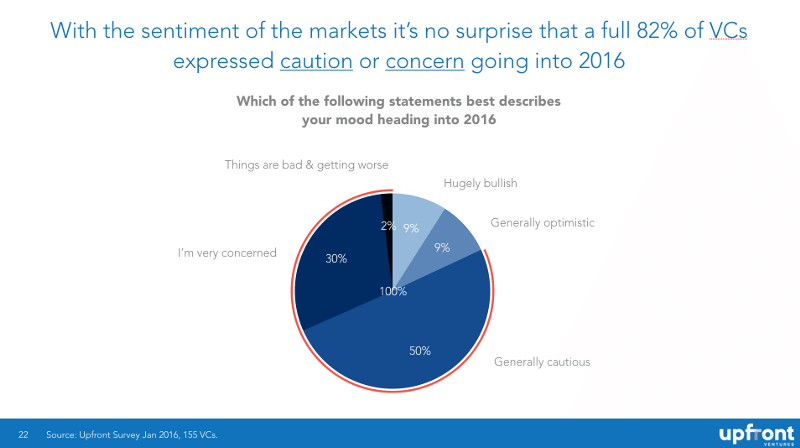

Kısa bir süre önce, tüm aşamalardan ve coğrafyalardan 150'den fazla VC arkadaşımla, "Aşağıdaki ifadelerden hangisi 2016'ya girerken ruh halinizi en iyi şekilde tanımlar?" sorusunu sorarak pazar hakkında ne düşündüklerini araştırdım. ve ihtiyatla iyimserlik arasındaki dengenin %82 ila %18 olduğunu görebilirsiniz.

Bunun “kör” bir veri olduğunu vurgulamak istiyorum (hangi kişi veya firma bunu gizli ve daha az önyargılı yapan ne söyledi bilmiyorum) ve yanıt veren hiç kimsenin bize nasıl hissettiklerini söylemekten başka bir amacı yoktu.

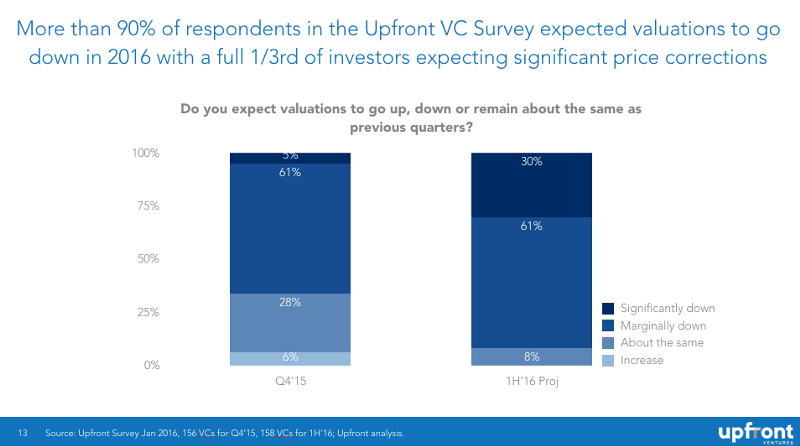

Umutsuzluğun bir nedeni var. Çoğu, şu anda para toplayan veya gelecekte buna ihtiyaç duyacak olan özel şirketlerin geniş portföylerinde oturuyor ve bazı ters rüzgarlara karşı olduklarını biliyorlar. Ankete katılan VC'lerin %61'i geçen yılın dördüncü çeyreğinde fiyatların düşmeye başladığını ve %91'i bu yılın ilk altı ayında düşmeye devam etmelerini beklediklerini söyledi (%30'u ciddi düşüşler bekliyor).

Sebebi Konuşmak

Son birkaç yıldır değerlemelerle ilgili endişelerimden bahsediyorum çünkü son iki yıldır çok hızlı yükseliyorlar!

Twitter'daki tipik (ve tahmin edilebilir) yanıtları görmek beni üzüyor, "VC'ler fiyatların düşmesini istiyor!" "Bu, VC'ler için harika ve girişimciler için kötü olacak." "Mark'ın yeni başlayanların değerlemelerini konuşmaktan büyük bir çıkarı var." "Elbette fiyatlar düşüyor. Bunun nedeni, VC'lerin sürekli olarak bunu söylemesi ve bunu tatmin edici bir kehanet haline getirmesidir.

Bunların hepsi yalan.

Blog yazmaya başlamamın nedeni Brad Feld'den ilham almamdı. Ben bir girişimciyken, dönem çizelgelerinin nasıl çalıştığı veya yatırımcıların nasıl düşündüğü hakkında halka açık bir bilgi yoktu. Brad açıkça bunun hakkında yazıyordu ve VC başucu kitabını bedavaya veriyormuş gibi hissetti! Bu nedenle her zaman Brad ile çalışmak istedim, bu yüzden blog yazmaya başladım çünkü şeffaflık Brad için işe yararsa aynı yaklaşımı deneyeceğimi düşündüm.

Neredeyse tanıdığım HER akıllı VC, son iki yıldır özel pazarlardaki saçma değerlemelerin ne kadar gülünç hale geldiği ve nasıl bir hesaplaşmanın geldiği hakkında özel olarak konuşuyor. Çoğu, bunu iki nedenden dolayı kamuya açıklamamayı tercih ediyor: 1) birçoğu sermaye artırıyor ve 2) herkesin önünde saldırıya uğramamayı veya “girişim karşıtı” görünmemeyi tercih ediyorlar.

Ama sana yemin ederim ki, bunu özel olarak söylüyorlar. Bu yüzden, yıllar boyunca konuşmam daha çok özel odalarda zaten söylediğimiz şeylere şeffaflık kazandırmaya çalışmaktır.

Ama daha da net olayım. Yılda iki-üç anlaşma yapıyorum ve firmamız en fazla 10-15 anlaşma yapıyor. Yeni anlaşmalar / yıl için yaklaşık 40 Milyon $'lık ilk kontroller ve yaklaşık 40 Milyon $'lık müteakip yatırımlar yazıyoruz. 2015 yılında ABD'de başlangıç teknoloji şirketlerine 77 milyar dolar yazıldı . Matematiği size bırakacağım ve bunun pazarın %0,104'ünü finanse ettiğimiz anlamına geldiğini belirteceğim.

Şirketinizi kesinlikle matematiğe dayalı olarak finanse etmem pek olası değil ve size özel olarak neler olduğunu herkese açık bir şekilde anlatmak için tek nedenim, aslında finansman ortamı konusunda haklıysam, sizi hazırlamaya yardımcı olmak. Yanılıyorsam - en azından şirketinizin parasını nasıl artıracağınıza ve harcayacağınıza karar vermek için daha fazla veriniz olacak. Eğer haklıysam, tek umudum daha fazla şirketin gerçekten finanse edilmesi ve daha fazla şirketin yanmayı azaltıp hayatta kalması.

Motivasyonumun tamamı bu.

Yatırımcılar Değerlemelerin Düşmesini İSTİYOR MU?

Çoğunlukla hayır. İyi sebeplerden dolayı - düşündüğünüz gibi değil - evet.

Size teknoloji dışı ve dolayısıyla politik olmayan bir örnek vereyim. Diyelim ki bir sürü gayrimenkul mülkünüz var ve muhtemelen daha fazlasını satın alacaksınız. 10 mülkünüz var ve muhtemelen önümüzdeki 10 yıl boyunca yılda bir-iki tane daha satın alacaksınız. Bazı mülkler değer kazandığında, biraz likidite elde etmek için onları satmayı seversiniz ve bazen paranızı geri almak ve devam etmek için kötü mülkleri satarsınız.

Böylece fiyatlar düşmeye başlar. Kendi kendinize “Harika! Artık daha fazla mülkü ucuza satın alabilirim!” Tabii ki, hayat daha karmaşık. Gerçekten aşırı değerli olduğunu düşündüğünüz iki mülkü satmak istediğinizi ve bazı kötü performans gösterenleri devre dışı bırakmayı umduğunuzu düşünüyorsunuz. Hayır, biraz kafayı yemişsin çünkü kimse hiç satın almak istemiyor ve bankan seni arıyor, yeni satın alma hızınızı biraz düşürmeniz gerekebileceğinden endişe ediyor.

VC'ler böyle hissediyor. Birçok deneyimli ortak, fonların 7-10 yönetim kuruluna sahiptir ve bunların çoğunun daha fazla sermayeye ihtiyacı olacaktır. Yani fiyatlar düştüğünde ilk tepkileri, “Siktir. Kollarımı sıvayıp şirketlerimin finanse edilmesine yardım etsem iyi olur.” Ve onların LP'lerini aramak ve onlara her şirketin ne kadar iyi gittiğini söylemek çok daha iyi olsa da, şimdi yapacakları bazı açıklamaları var.

Evet, uzun vadede, gelecekteki şirketler için daha temelli fiyatlar ödemenin muhtemelen daha iyi getiri sağlayacağını biliyorlar. Ama size söz veriyorum, tanıdığım hiç kimse, bazı girişimcilerin VC'lerin olduğunu düşündüğü şekilde düzeltmeden aktif olarak zevk almıyor. Şu anda kazançtan çok acı var.

Yatırımcılar Piyasayı Düşüşe Sürükleyebilir mi?

Kısacası - hayır. Bu, hepsinin en büyük kırmızı ringa balığı.

“10 melek yatırımcı bir bara girer…” Bin38'deki AngelGate'i hatırlıyor musunuz? O zamanlar Michael Arrington, Silikon Vadisi'nin en iyi tohum fonlarından bazılarını, yeni başlayanların değerini konuşmak için gizlice bir araya gelerek “danışmak” ile suçladı. Ne saçmalıyor. Tabii ki, 10 tohumluk bir grup bir piyasanın fiyatlarını sabitleyemez. Son yedi yıldır fiyatlar sürekli arttı.

Bireyler bir piyasayı istediği gibi davranmaya teşvik edemezler çünkü o bir piyasadır! Eminim Federal Rezerv Bankası başkanı piyasayı korkutabilir veya ABD, Çin veya İran devlet başkanları olabilir. Ama bir VC ya da Bill Gurley değil ya da iki yıl önce onu korkutmazdım. Her ayı için bir fırsatı olduğunu düşünen başka biri vardır. Piyasaların ve kapitalizmin güzelliği budur.

Sequoia'nın RIP Good Times'ını hatırlıyor musunuz? Bu Eylül 2008'de yazılmıştı. Piyasaları korkutmak için ne yaptı? Ve bugüne kadar, Sequoia'nın bunu piyasaların tekrar yükseleceğini bilerek yaptığını düşünen insanlar tanıyorum ve onlar sadece diğer VC'leri ve girişimcileri "sahte etmek" istediler. Lütfen. Böyle bir güdüleri ve böyle bir güçleri yoktu. Sekoya bile.

Son Yıllardaki Değerlemeler Neden Mantıksızdı?

Gerçek hikayeyi istiyorsanız, işte burada.

- Sosyal ağ nihayet olgunlaştı, gezegeni birbirine bağladı ve Facebook çalışanları ve yatırımcıları için muazzam bir servet yaratılmasına yol açtı.

- Akıllı telefonlar sonunda Apple çalışanları ve yatırımcıları için muazzam bir servet yaratılmasına yol açtı ve aynı zamanda Google, Facebook, Twitter, Instagram, Snapchat, WhatsApp ve diğerlerinin de ilerlemesine yardımcı oldu.

- ABD Merkez Bankası, özünde yıllardır faiz oranlarını sıfırda tuttu ve ekonomiyi canlandırmak için niceliksel genişlemeye girişti. Yatırım fonları, hedge fonları, sigorta şirketleri, üniversite vakıfları, emekli maaşları, vakıflar, devlet varlık fonları ve benzerleri tarafından yönetilen milyarlarca doların, paralarının karşılığını bulması gerekiyor. “Güvenli” yatırımların getirisi yoktur, bu nedenle getiri peşinde koşan teknoloji pazarları da dahil olmak üzere özel pazarlara daha fazla para tahsis etmişlerdir.

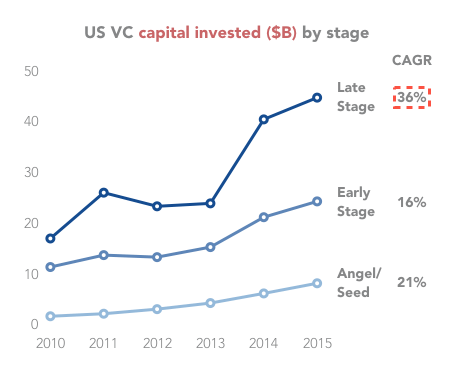

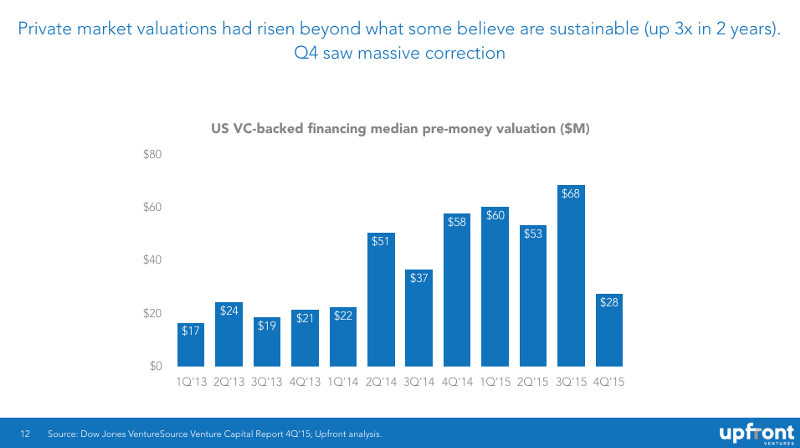

Aşağıda görebileceğiniz gibi, yatırımlar hızla arttı - 2009'dan bu yana %300 arttı.

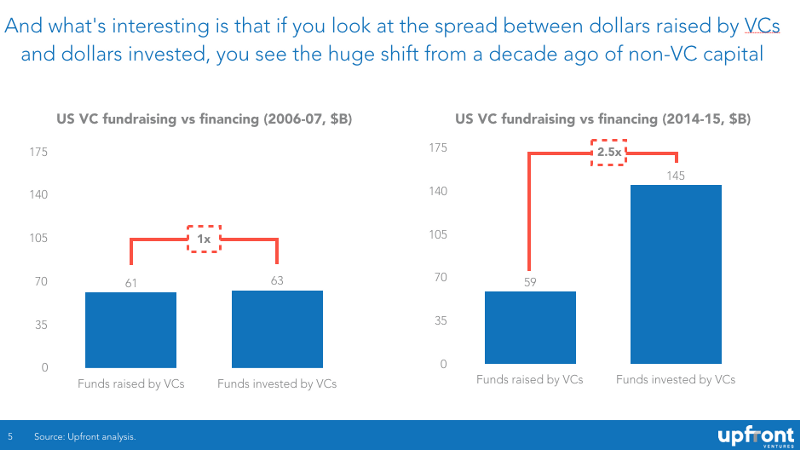

Fiyatlardaki bu son patlamanın büyük çoğunluğu VC'ler tarafından değil, daha çok hedge fonları, yatırım fonları, kurumsal yatırımcılar ve diğer geleneksel olmayan girişim finansmanı kaynakları tarafından yönlendiriliyor. Aşağıdaki grafikte, on yıl önce LP'lerden elde edilen bir VC'nin her dolar için bir doların bir startup'a girdiğini görebilirsiniz. Şimdi bir VC'nin yükselttiği her dolar için, 2,50 dolar bir startup'a gidiyor.

Sizin için tavsiye edilen:

Anti-Profiteing Hükmü Hintli Startuplar İçin Ne Anlama Geliyor?

Edtech Startup'ları Hindistan'ın İşgücünün Becerilerini Geliştirmesine ve Geleceğe Hazır Olmasına Nasıl Yardımcı Oluyor?

Bu Hafta Yeni Çağ Teknoloji Hisseleri: Zomato'nun Sorunları Devam Ediyor, EaseMyTrip Gönderileri Stro...

Hintli Startup'lar Finansman İçin Kısayollar Kullanıyor

Dijital Pazarlama Platformu Logicserve Çantaları 80 INR Cr Finansmanı, LS Dig Olarak Yeniden Markala...

Rapor, Lendingtech Alanına İlişkin Yenilenen Düzenleyici İncelemeye Karşı Uyarıyor

Arz ve Talep Kanunları

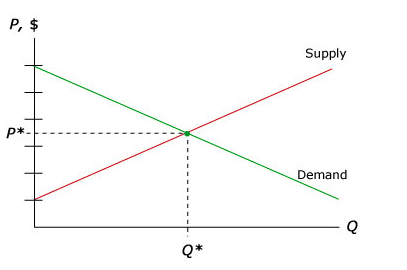

İnsanların, piyasaların nasıl çalıştığını anlamanın, büyük bir yatırımcı olmak için gerçekten bir gereklilik olmadığına inandığı bazı noktalar olduğunu biliyorum, ancak gerçek şu ki, piyasa dinamikleri, hangi şirketlerin değerli ve hangilerinin değerli olmadığını belirlemede büyük bir rol oynuyor.

Üniversitede ekonomi dersi almayanlar için en basit açıklamayla başlayayım (günahlarım için yedi yıl UCSD'de ve ardından University of Chicago'da aldım). Mikroekonominin en temel tablosu arz ve talep eğrisidir. Talep bir alıcıyı temsil eder ve bir satıcıyı tedarik eder. Girişimler söz konusu olduğunda, "alıcı", girişiminizde "satın alma" öz sermayesi için nakit ayırmaya çalışan VC'dir.

Mikroekonominin ilkesi, herhangi bir ürün için piyasayı temizleyen bir fiyatta, doğru miktarda satıcı ve alıcının ortaya çıkması ve bir fiyatın belirlenmesidir. Bazı ürünler “esnek değildir” - yani fiyatlar yükseldiğinde talep fazla düşmez (sigara, alkol ve hatta yasadışı uyuşturucuları düşünün). Diğer ürünler “elastiktir” - yani fiyatlar yükseldiğinde talep hızla düşer.

Ancak çoğunlukla arz ve talep arasında bir “dengeniz” vardır ve bu miktarlar arz edilir ve fiyatlandırılır.

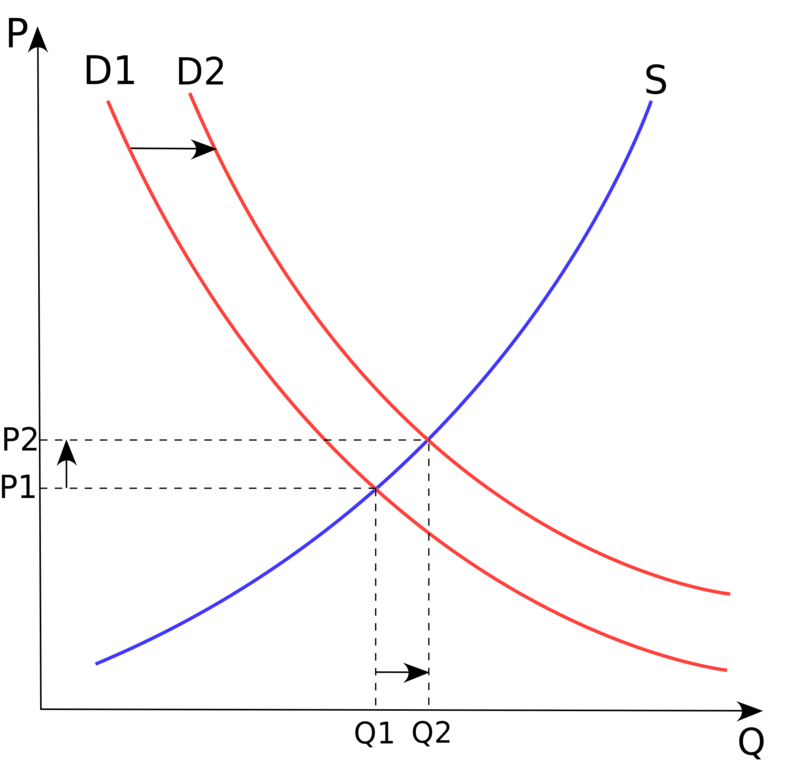

Bu dengeyi ne değiştirir? Genellikle, yalnızca arz veya talep miktarında bir kaymaya neden olan “dışsal bir olay”. Girişim finansmanı söz konusu olduğunda, bu değişim, daha yüksek getiri arayışında olan ve Facebook, LinkedIn, Twitter'ın başarılarını taklit eden ve ayrıca Uber, Airbnb, Dropbox vb.'de büyük getiri beklentisi olan VC olmayan sermayenin büyük miktarlarda olmasıydı.

Ekonomide buna aşağıda özetlendiği gibi “talep eğrisi kayması” diyoruz.

Kısacası, aniden piyasaya giren 50 milyar dolarlık ekstra sermaye fiyatları çarpıcı bir şekilde artırdı: Klasik bir talep kayması eğrisi.

Sonuç? Medyan değerlemeler sadece iki yılda 3 kat arttı, ardından 2015'in 4. çeyreğinde hızlı bir düşüş yaşandı.

Düşük Fon Düzeyleri Örneği

Yukarıdaki talep şokuna baktığınızda, şirketlerin hem fiyatlarının hem de “miktarlarının” arttığını fark edeceksiniz ve birçok girişimcinin bunun iyi olduğunu düşündüğünü biliyorum. Çoğu akıllı VC (yine, özel olarak) öyle olmadığını düşünüyor.

- Girişimcilerdeki artış, çoğu zaman sistemdeki birçok insanı “yenilik yapmaya” değil, hızlı para kazanmaya yönlendirir.

- Şirketlerdeki artış, kaynakları daha az, daha fazla dönüşümcü şirket haline getirmek yerine, büyük mühendislik ve ürün yeteneklerini çok daha fazla şirkete (birçoğunun başarılı olma olasılığı düşük) yayar.

- Büyük finansman artışları, büyük ücret enflasyonuna, kira enflasyonuna ve dolayısıyla daha yüksek yanma oranlarına yol açar.

Ancak çoğunlukla, 15-20 milyon dolar toplarsanız ve rakiplerinizin dört beşi de bunu yaparsanız, “kazanan her şeyi alır” zihniyetinin marjların üzerinde büyümeyi zorladığı “kötü davranış” için çok daha fazla teşvik vardır.

Basitçe söylemek gerekirse, tüm rakipleriniz, kazanan her şeyi alır getirileri peşinde koşan risk sermayesi tarafından körüklenen bedava bok dağıtırken, güçlü bir şirket kurmak gerçekten zor.

Finansman seviyeleri düştüğünde, birçok girişimci adayı McKinsey veya Google'ın iyi maaşını ve istikrarını tercih ediyor ve bu nedenle pazarda daha fazla çekirdek girişimci var. Akıllı yatırımcılar ve akıllı girişimciler piyasanın bu aşamasını tercih ediyor.

Ortalamaya Dönüş

Buna ekonomi açısından bakmanın başka bir yolu, "ortalama geri dönüş" dediğimiz şeydir; bu, basitçe, bir süre boyunca performansın normalden daha iyi olduğu uzak veri noktalarına sahip olduğunuzda, verilerin geri geldiği anlamına gelir. tarihsel bir ortalamaya

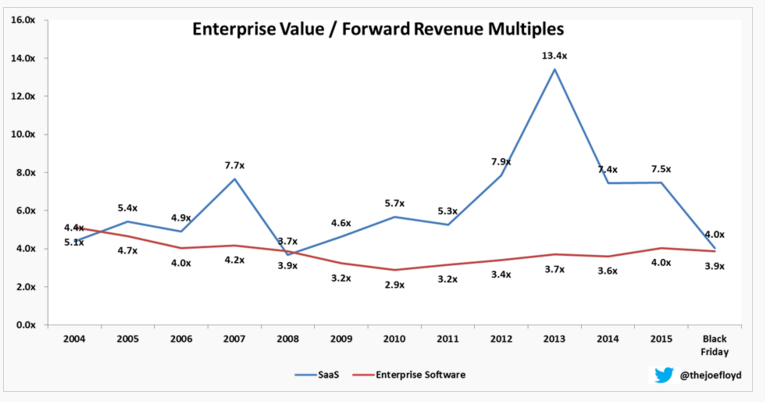

Daha önce de belirttiğim gibi, bu Joe Floyd tarafından zaman içinde SaaS katlarını izleyen mükemmel bir şekilde yakalanmıştır. Burada, 2007'de insanların SaaS işletmeleri için 7,7 kat ileri gelir ödemeye istekli olduklarını göreceksiniz, ancak önceki yıllarda 5 kattan daha azdı. Bu, yalnızca 2013'te 13.4x'e geri dönecek şekilde düzeltildi ve ardından 4x'e geri döndü - tarihsel ortalamanın biraz altında.

Piyasalar neden bu kadar çabuk uyum sağlıyor? Yatırım psikolojisini ve ekonomisini gerçekten anlamak istiyorsanız, Nassim Taleb'in ufuk açıcı kitabı The Black Swan'ı gerçekten okumalısınız. Yatırımlar hakkındaki düşüncelerimde en etkili iki kitaptan biri. Kısacası, bir Siyah Kuğu beklenmedik bir olaydır (olumlu veya olumsuz) ve olası olmadığı düşünülen bir olaydır ve bir kez gerçekleştiğinde yatırımcı duyarlılığı dramatik ve anında değişebilir.

Eylül 2008'de bu, Lehman Brothers'ın iflasıydı ve dalgalanma etkisi çok büyüktü.

LinkedIn'in Şubat 2016'daki borsa düşüşünün benzer bir etkiye sahip olup olmayacağını merak ediyorum (temeldeki şirket hala harika olduğu için daha az büyüklükte). Ancak böylesine sevilen bir teknoloji hissesinin tek bir günde değerlemeyle bu kadar harap olduğunu görmek sistem için bir şoktu. Bunu zaman gösterecek ama tarihin bu değişen duyguyu göstereceğinden şüpheleniyorum.

Kamu Piyasası Değerlemeleri Tohum Turlarının Fiyatını Nasıl Etkileyebilir?

Daha önce kamu değerlemelerinin özel piyasa değerlemelerini nasıl etkilediği hakkında yazmıştım ve burada diğerleri arasında.

Kısacası - geç aşamadaki yatırımcılar (büyüme fonları, PE fonları, hedge fonları, yatırım fonları), bir şirket halka açıldığında getiri elde etme beklentisiyle özel turlarında fiyat belirler. Fiyatlandırma modellerinde, örneğin finanstan çok ürünlere ve ekiplere yatırım yapan tohum fonlarından daha karmaşıktırlar. Dolayısıyla, halk tarafından ödenen katlar önemlidir ve bunlar düştüğünde, son aşamadaki piyasalar da düşer. Çok daha yavaş, çünkü daha az sıklıkta fiyatlandırma var.

Önceden 50-100 milyon dolar ödeyen B-yuvarlak bir yatırımcıysanız ve birkaç yıl sonraki aşamada yatırım yapan 200 milyon + 18 ay sonra ödeyen yatırımcılarınız varsa, aniden fiyata daha az duyarlı hale gelirsiniz. Ancak bazı anlaşmalarınızın tamamlanmadığını gördüğünüzde (2015 4. Çeyrekte olduğu gibi ve devam ediyor), yeni anlaşmalara baktığınızda aniden fiyat duyarlılığınız artıyor.

Söylediğim gibi, denge FOMO'dan (kaybetme korkusu veya piyasa analistlerinin tabiriyle “açgözlülük”), “korku” olarak bilinen pragmatik bir “alabilirim ya da bırakabilirim” zihniyetine kaydı.

Ve genellikle 15-20 milyon dolar peşin ödeyen, ancak rekabet yoluyla 40 milyon dolar peşin ödemeye başlayan çok yönlü bir yatırımcıysanız, sorunlar size damlıyor.

Tohum bile. 2009'da birçok anlaşma 4-5 milyon dolardan önce yapıldı ve son birkaç yılda bu anlaşmaların bazıları 10-12 milyon dolar öncesi (veya daha yüksek) yapıldı. Ancak bir tohum yatırımcısıysanız ve post-paranız çok yüksekse A-round'un bitmeyeceğinden endişeleniyorsanız, aniden daha az ödemeye başlarsınız.

Ve öyle gidiyor.

Düşen Piyasalarda Finansman Neden Bu Kadar Zor?

VC olmayan örneğime geri dönelim. Bir ev satın almayı düşünüyorsanız - her zaman sahip olmak istediniz! — ancak fiyatlar düşüyor, satın almadan önce bir veya iki (veya beş) ay beklemeniz çok daha olası. Altı ay içinde daha az değerli olacağını ve gelecekte her zaman daha fazla ev olacağını düşünüyorsanız, neden bugün satın alasınız!

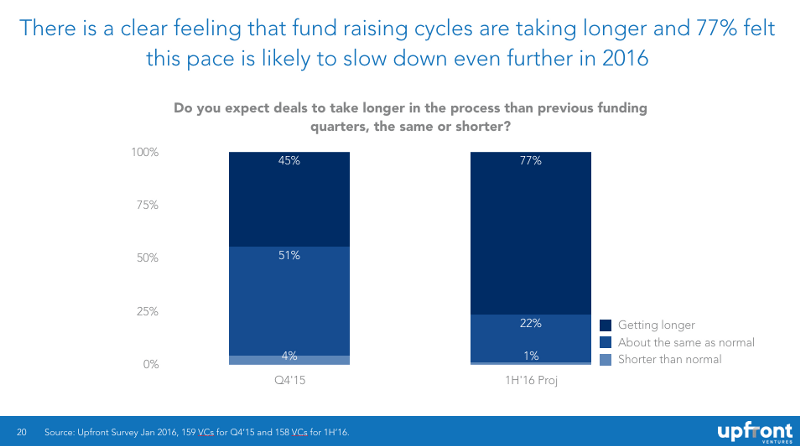

Yatırımcı açısından buna “düşen bir bıçağı yakalamak” denir ve psikolojik olarak yatırımcılar bundan nefret eder. Bu nedenle, yatırımcılar fiyatları hissettikçe ve ayrıca kendi portföyleri hakkında endişelenerek zaman harcadıkça anlaşmalar ertelenir. İşte daha önce yayınladığım bir grafik, yatırımcıların fonlamanın daha uzun sürmesini beklediğini gösteriyor.

Yatırımcıların mevcut şirketlerinin değerlemelerini sıfırlamak için neden bu kadar çok mücadele ettiğini anlamak istiyorsanız - son 5 yılın okunması gereken ekonomi kitabı Davranışsal Ekonominin öncüsü Daniel Kahneman tarafından yazılan Düşünme, Hızlı ve Yavaş'tır.

İç Turlar Neden Zor?

Birçok kurucu, iç turların neden bu kadar zor olduğunu anlamıyor. “Geçen yıl şirketimi bu kadar çok sevdiysen neden bana 'Kış'ı atlatmam için daha fazla para vermiyorsun?

Yeni başlayanlar için, yatırımcılar arası politika var. Bir yatırımcı 3 milyon dolarlık kendi payına düşeni yapmaya istekli olabilir, ancak masanın etrafındaki diğer 3 yatırımcı varken, herkes kendi payına düşeni yapmadıkça fon sağlamak istemez. “Üzerine düşeni yapmak istemiyorsan neden seni kurtarayım?”

Ayrıca, bir VC firmasının aynı anda paraya ihtiyacı olan 10 yatırımı varsa ve hepsi para toplamak için mücadele ediyorsa, o zaman VC'nin hangi şirketlerin nakdi hak ettiğini ve hangilerinin hak etmediğini bulması gerektiği anlamına gelen “triyaj” vardır.

Ve şunu hayal edin… kendi portföyünüzde triyaj yapıyorsanız ve diğer VC'ler ve maliyetleri düşürmek istemeyen girişimcilerle saatlerce pazarlık yapıyorsanız… o zaman diğer insanların anlaşmalarına bakmak istemeniz ne kadar olasıdır?

Bu nedenle, iç turlar ertelenir ve katılımcı olmayanlar olduğunda genellikle "özetlemeler" veya "yapı" veya "oynamak için ödeme" hükümleri bulursunuz. Yüksek bahisli tavuk deyin.

Parası olanlar, parası olmayanları kurtarmak istemezler.

Ve bir firmanın bir-iki ortağın diğerlerinden daha fazla boktan anlaşmaları olduğunu hissettiği ve bu nedenle her bir ortağın anlaşmalarını kurtarmak için jokeylik yaptığı ve kıt kaynaklarla bazılarının istediğini elde edeceği ve bazılarının istediğini aldığı iç ortak dinamiklerinden bahsetmedim bile. alışkanlık. Bazı firmalar daha üniversiteli, bazıları daha az. Ama bu dinamikler yokmuş gibi davranmak, kafayı yere gömmektir.

Neden Aşağı Yuvarlar Düşündüğünüzden Daha Zor?

Aşağı turlar zor. Hafif bir aşağı dönüş elde edilebilir ancak büyük “saç kesimleri” yapmak çok zordur. Yeni başlayanlar için, çoğu yeni yatırımcı, gelecekte tekrar birlikte çalışmak zorunda kalacaklarını bildikleri için daha düşük bir fiyat uygulayarak mevcut yatırımcıları kızdırmak istemezler. Geçmek daha kolay ve sadece bir sonraki anlaşmanıza bakın.

Ayrıca, yeni yatırımcılar, düşüşün kurucuların veya üst yönetimin ayrılmasına neden olacağından ve hiçbir VC'nin yönetimi değiştirmek istemeyeceğinden endişe duyacaktır.

Ayrıca, aşağı turlar seyreltme önleme hükümlerini tetikler. Ve aşağı yönlü hareketler, daha sonraki aşamadaki yatırımcıları, yok olan önceki aşamadaki yatırımcılara tercih edebilir. Veya daha sonraki aşamalarda yatırımcıların tasfiye tercihleri azaldığından, aşağı turlar erken aşama yatırımcıları lehine olabilir.

Kısacası, uyum sağlamayı zorlaştıran karmaşık müzakereler var. Bu nedenle VC'ler çoğunlukla yalnızca tanıdıkları ve güvendikleri insanlarla yatırım yapmayı severler. Çünkü zor zamanlarda ortak yatırımcılarımızın iyi aktörler olmalarına güvenmemiz gerektiğini biliyoruz. Ya payınızı finanse edin ya da önceki yatırımınızın sonuçlarını kabul edin. Ancak birçok deneyimsiz yatırımcı, yeni gerçekleri kabul etmektense şirketi rehin tutmayı tercih ediyor.

Özetle

- Piyasalar, yeni başlayanlar için değerlemeler belirler ve hiçbir tek yatırımcı veya yatırımcı grubu “piyasa hakkında konuşmak” piyasa fiyatlarını düşürmeye zorlayamaz. Bu iddiayı çürütmek için yeterli tarihsel veri var

- Benim gibi sesini yükselten insanlar büyük bir hesaplaşma istemiyorlar. Daha rasyonel fiyatlarla gelecekteki herhangi bir potansiyel kazanç için, portföy şirketlerimize zorlu piyasada yardımcı olmak için çok daha kısa vadeli acımız var.

- Özel pazarlar yıllardır aşırı değerlendi. Tıpkı 90'ların sonunda olduğu gibi, yerçekimi yasalarına meydan okuyan yeni bir “iş modeli” yok. Şirketler, gelecekteki kar beklentisine göre değerlenir. Ortalamaya dönüş beklenmeli

- Görünümün finansmanı (zaman ve fiyat açısından) daha zor hale getireceğine inanıyorsanız, paraya ihtiyacınız olana kadar daha uzun süre dayanabilmeniz ve "değerlendirmenize" ya da en azından üstesinden gelebilmeniz için yanma oranınızı kontrol altında tutmayı kendinize borçlusunuz. sermaye artırmanın daha zor olduğu bir dönem

Ek

Bunun bir oturuşta yazılmış ve tamamen düzenlenmemiş bir ilk taslak olduğunu unutmayın. Onu oradan çıkarmak için yayınla'ya basmak istedim. Yorumlar bölümünde bana herhangi bir hata, soru veya yazım hatası bildirmekten çekinmeyin. Önümüzdeki 48 saat içinde bu gönderiyi gözden geçirmek için elimden geleni yapacağım.