Lo que la mayoría de la gente no entiende sobre cómo se valoran las empresas emergentes

Publicado: 2016-08-07Hay mucha discusión en línea y también en pequeños grupos privados sobre por qué está cayendo el precio de las empresas de tecnología, públicas y privadas. Valorar cualquier empresa puede ser difícil porque requiere un grado de previsión del crecimiento y la competencia futuros y, en última instancia, los beneficios de la organización.

Y ocurrieron dos grandes cambios que son ampliamente conocidos: en el último trimestre, el valor de algunas compañías de muy alto perfil, como LinkedIn y Twitter, cayó sustancialmente, además de que Fidelity (generalmente un inversionista del mercado público) redujo el valor de muchos de sus últimos. -escenificar inversiones de empresas privadas y dar a conocer las valoraciones a la baja.

La mayoría de los capitalistas de riesgo que han estado en este negocio durante mucho tiempo previeron esta corrección y han estado hablando de ello en privado durante la mayor parte del último año o dos. Me gustaría explicar lo mejor que pueda mi opinión sobre lo que está pasando porque la mayoría de lo que escucho de los empresarios no solo es incorrecto sino que recuerda lo que escuché en 1997–2000.

¿Cuál es el verdadero sentimiento de los capitalistas de riesgo?

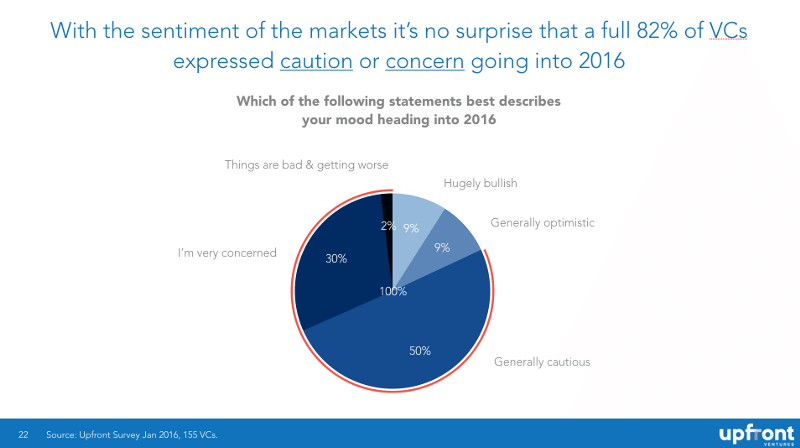

Recientemente encuesté a más de 150 amigos de VC de todas las etapas y geografías qué pensaban sobre el mercado al preguntarles "¿Cuál de las siguientes declaraciones describe mejor su estado de ánimo de cara al 2016?" y se puede ver que el balance de cautela vs optimismo es de 82% a 18%.

Quiero enfatizar que se trata de datos "ciegos" (no sé qué persona o empresa dijo qué, lo que hace que esto sea confidencial y menos sesgado) y nadie que respondió tuvo ningún motivo más que simplemente decirnos cómo se sentían.

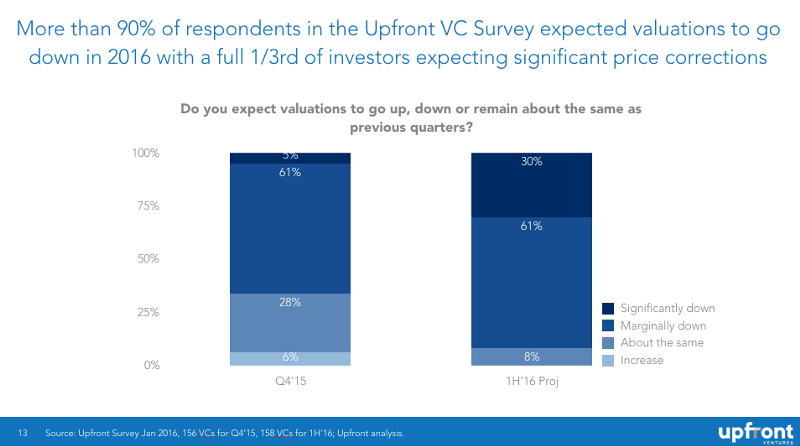

Hay una razón para el desánimo. La mayoría están sentados en grandes carteras de empresas privadas que están recaudando dinero ahora o necesitarán hacerlo en el futuro y saben que se enfrentan a algunos vientos en contra. El 61 % de los capitalistas de riesgo encuestados dijo que los precios en el cuarto trimestre del año pasado habían comenzado a caer y el 91 % dijo que esperaba que siguieran cayendo en los primeros seis meses de este año (el 30 % esperaba caídas importantes).

El motivo para hablar

He estado hablando de mis preocupaciones sobre las valoraciones durante los últimos dos años porque, bueno, ¡han estado aumentando muy rápidamente en los últimos dos años!

Me duele ver las respuestas típicas (y predecibles) en Twitter, "¡Los capitalistas de riesgo quieren que los precios bajen!" "Esto será genial para los capitalistas de riesgo y malo para los empresarios". "Mark tiene un interés personal en rebajar las valoraciones de las nuevas empresas". “Claro, los precios están bajando. Eso es solo porque los VC lo dicen constantemente y hacen de esto una profecía cumplida.

Todos estos son falsos.

Cuando comencé a escribir en un blog fue porque me inspiró Brad Feld. Cuando era emprendedor no había información pública sobre cómo funcionaban las hojas de términos o cómo pensaban los inversores. ¡Brad estaba escribiendo abiertamente sobre esto y parecía que estaba regalando el libro de jugadas de VC gratis! Siempre quise trabajar con Brad por este motivo, así que comencé a escribir blogs porque pensé que si la transparencia funcionaba para Brad, intentaría el mismo enfoque.

Casi TODOS los VC inteligentes que conozco han estado hablando en privado durante los últimos dos años sobre cuán ridículas han sido las valoraciones en los mercados privados y cómo se avecinaba un ajuste de cuentas. La mayoría prefiere no decir esto públicamente por dos razones: 1) tienen una cartera completa de nuevas empresas, muchas de las cuales están recaudando capital y 2) prefieren no ser atacados públicamente o parecer "antiemprendedores".

Pero te prometo que lo han estado diciendo en privado. Así que mi discurso a lo largo de los años es más un intento de hacer brillar la transparencia de lo que ya estamos diciendo en las salas privadas.

Pero déjame ser aún más claro. Hago dos o tres tratos por año y nuestra empresa hace tal vez 10 o 15 como máximo. Escribimos alrededor de $ 40 Mn de primeros cheques en nuevos negocios / año y alrededor de $ 40 Mn de inversiones de seguimiento. En 2015, en los EE. UU., se inscribieron $ 77 mil millones en empresas de tecnología emergentes . Te ahorraré los cálculos y señalaré que esto significa que financiamos el 0,104 % del mercado.

Es muy poco probable que financie su empresa estrictamente en base a las matemáticas y mi único motivo para decirle públicamente lo que está sucediendo en privado es ayudarlo a prepararse si, de hecho, tengo razón sobre el entorno de financiación. Si me equivoco, al menos tendrá más datos para decidir cómo recaudar y gastar el dinero de su empresa. Si no me equivoco, mi única esperanza es que más empresas se financien y más empresas reduzcan la quema y sobrevivan.

Esa es toda mi motivación.

¿Los inversores QUIEREN que las valoraciones caigan?

Mayormente, no. Por buenas razones, no las que crees, sí.

Permítanme darles un ejemplo no tecnológico y, por lo tanto, no político. Digamos que posee un montón de propiedades inmobiliarias y probablemente comprará más. Tiene 10 propiedades y probablemente comprará una o dos más por año durante los próximos 10 años. Cuando algunas propiedades se han apreciado, le gusta venderlas para obtener algo de liquidez y, a veces, vende las propiedades malas para recuperar su dinero y seguir adelante.

Entonces los precios comienzan a caer. ¿Estás pensando para ti mismo, “¡Impresionante! ¡Ahora puedo comprar más propiedades a bajo precio!” Por supuesto, la vida es más complicada. Realmente está pensando que quería vender dos de las propiedades que creía que estaban sobrevaluadas y esperaba deshacerse de algunas de las que tenían un desempeño deficiente. No, estás un poco jodido porque nadie quiere comprar nada y tu banco te está llamando preocupado porque es posible que debas reducir un poco el ritmo de tus nuevas compras.

Así es como se sienten los capitalistas de riesgo. Muchos socios experimentados son fondos que tienen de 7 a 10 directorios y la mayoría de estos necesitarán más capital. Entonces, cuando los precios bajan, su primera reacción es: “Mierda. Será mejor que me arremangue y ayude a mis empresas a obtener fondos”. Y si bien fue mucho más agradable llamar a sus LP y decirles lo bien que iba cada compañía, ahora tienen algunas explicaciones que hacer.

Sí, a largo plazo saben que pagar precios más basados en futuras empresas probablemente producirá mejores rendimientos. Pero les prometo que nadie que yo conozca está disfrutando activamente de la corrección en la forma en que algunos empresarios parecen pensar que son los capitalistas de riesgo. En este momento es más dolor que ganancia.

¿Pueden los inversores asustar al mercado para que caiga?

En resumen, no. Esta es la pista falsa más grande de todas.

“10 inversionistas ángeles entran a un bar…” ¿Recuerdas AngelGate en Bin38? En ese entonces, Michael Arrington acusó a algunos de los principales fondos semilla de Silicon Valley de "conspirar" al reunirse en secreto para hablar sobre la valoración de las nuevas empresas. Qué tontería. Por supuesto, un grupo de 10 fondos semilla no puede fijar los precios de un mercado. Durante los últimos siete años, los precios han aumentado constantemente.

Las personas simplemente no pueden asustar a un mercado para que se comporte como quiere porque es, bueno, ¡un mercado! Estoy seguro de que el jefe del Banco de la Reserva Federal podría asustar al mercado o los jefes de estado de EE. UU., China o Irán podrían hacerlo. Pero no un VC o Bill Gurley o lo habría asustado hace dos años. Por cada oso, hay alguien más que piensa que tiene una oportunidad. Esa es la belleza de los mercados y del capitalismo.

¿Recuerdas el RIP Good Times de Sequoia? Eso fue escrito en septiembre de 2008. ¿Cómo fue eso para asustar a los mercados? Y hasta el día de hoy, conozco personas que piensan que Sequoia hizo esto sabiendo que los mercados iban a volver a subir y que simplemente querían "engañar" a otros capitalistas de riesgo y emprendedores. Puh-arrendamiento. No tenían tal motivo ni tal poder. Incluso Secuoya.

Por qué las valoraciones en los últimos años fueron irracionales

Si quieres la historia real , aquí la tienes.

- Las redes sociales finalmente llegaron a la mayoría de edad, conectaron el planeta y generaron una enorme creación de riqueza para los empleados e inversores de Facebook.

- Los teléfonos inteligentes finalmente despegaron y generaron una enorme creación de riqueza para los empleados e inversores de Apple, pero también ayudaron a impulsar a Google, Facebook, Twitter, Instagram, Snapchat, WhatsApp y otros.

- En esencia, la Reserva Federal de EE. UU. ha mantenido las tasas de interés en cero durante años y ha emprendido una relajación cuantitativa para estimular la economía. Los miles de millones de dólares administrados por fondos mutuos, fondos de cobertura, compañías de seguros, dotaciones universitarias, pensiones, fundaciones, fondos soberanos y similares necesitan encontrar rendimientos para su dinero. Las inversiones "seguras" no tienen rendimiento, por lo que han asignado más dinero a los mercados privados, incluidos los mercados tecnológicos que buscan rendimientos.

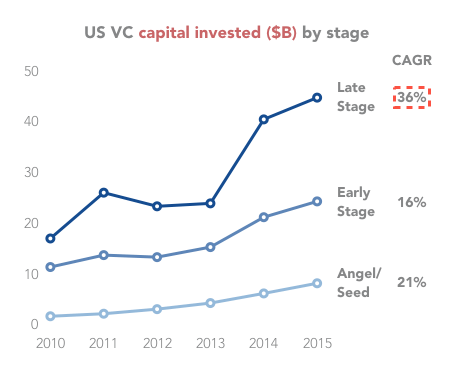

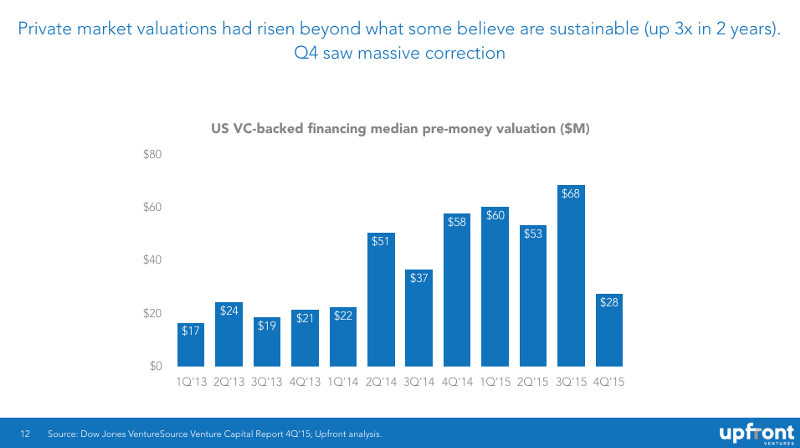

Como puede ver a continuación, las inversiones se han disparado, hasta un 300 % desde 2009.

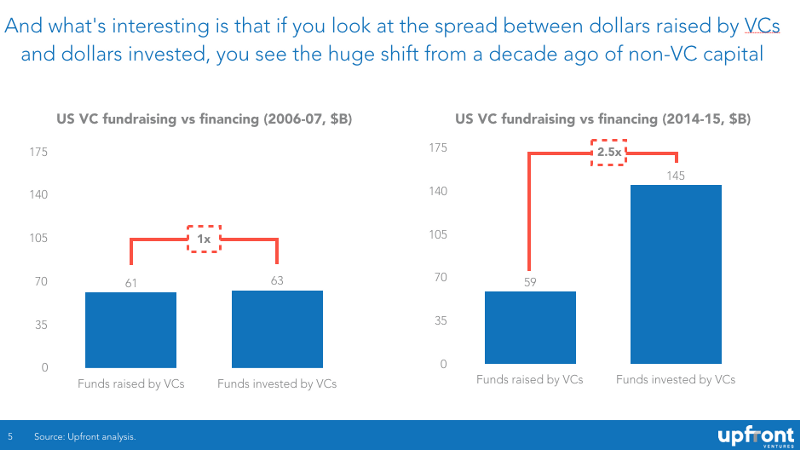

La gran mayoría de este reciente auge de los precios no está siendo impulsada por los capitalistas de riesgo, sino por los fondos de cobertura, los fondos mutuos, los inversores corporativos y otras fuentes de financiación de riesgo no tradicionales. En el cuadro a continuación, puede ver que hace una década, por cada dólar que un VC recaudó de LP, un dólar se destinó a una nueva empresa. Ahora, por cada dólar que recauda un VC, se destinan $2,50 a una startup.

Recomendado para ti:

¿Qué significa la disposición contra la especulación para las nuevas empresas indias?

Cómo las empresas emergentes de Edtech están ayudando a la fuerza laboral de la India a mejorar y prepararse para el futuro...

Acciones tecnológicas de la nueva era esta semana: los problemas de Zomato continúan, EaseMyTrip publica...

Startups indias toman atajos en busca de financiación

La plataforma de marketing digital Logicserve obtiene fondos de INR 80 Cr, cambia de marca como LS Dig...

Informe advierte sobre un escrutinio regulatorio renovado en Lendingtech Space

Las leyes de la oferta y la demanda

Sé que hay algunos rincones donde la gente cree que comprender cómo funcionan los mercados no es realmente un requisito para ser un gran inversor, pero la verdad es que la dinámica del mercado juega un papel muy importante para determinar qué empresas son valiosas y cuáles no.

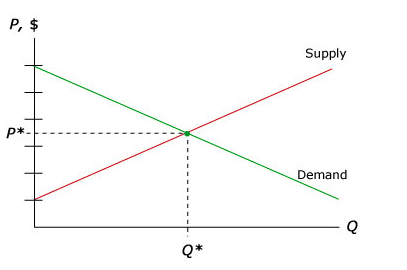

Permítanme comenzar con la explicación más simple para cualquiera que no tomó economía en la universidad (por mis pecados, la tomé durante siete años en UCSD y luego en la Universidad de Chicago). El gráfico más básico de la microeconomía es una curva de oferta y demanda. La demanda representa a un comprador y la oferta a un vendedor. En el caso de las nuevas empresas, el "comprador" es el VC que busca parte del efectivo para "comprar" acciones en su nueva empresa.

El principio de la microeconomía es que a un precio de equilibrio del mercado para cualquier producto surgirá la cantidad adecuada de vendedores y compradores y se fijará un precio. Algunos productos son "inelásticos", lo que significa que cuando los precios suben, la demanda no cae mucho (piense en cigarrillos, alcohol o incluso drogas ilícitas). Otros productos son "elásticos", lo que significa que la demanda cae rápidamente cuando los precios suben.

Pero en su mayor parte, tiene un "equilibrio" de oferta y demanda y estas cantidades se ofrecen y cotizan.

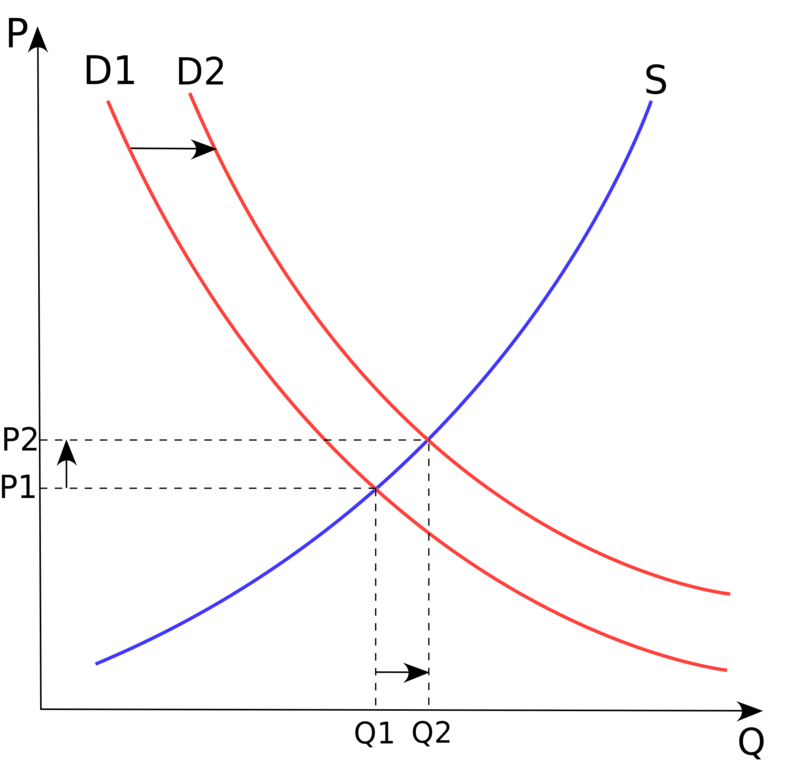

¿Qué cambia este equilibrio? Por lo general, solo un "evento exógeno" que provoca un cambio en la cantidad de oferta o demanda. En el caso de la financiación de riesgo, ese cambio fue cantidades masivas de capital que no era de capital de riesgo en busca de mayores rendimientos y emulando los éxitos de Facebook, LinkedIn, Twitter más la expectativa de grandes rendimientos en Uber, Airbnb, Dropbox, etc.

En economía, llamamos a esto un "desplazamiento de la curva de demanda", como se describe a continuación.

En resumen, los 50.000 millones de dólares de capital adicional que entraron repentinamente en el mercado dispararon los precios de forma espectacular : una clásica curva de desplazamiento de la demanda.

¿El resultado? Las valoraciones medianas se triplicaron en solo dos años, seguidas de una caída abrupta en el cuarto trimestre de 2015.

El caso de los niveles de financiación reducidos

Cuando observa el impacto de la demanda anterior, notará que hay precios más altos y "cantidades" más altas de empresas y sé que muchos empresarios piensan que esto es bueno. La mayoría de los capitalistas de riesgo inteligentes (nuevamente, en privado) creen que no lo es.

- El aumento de empresarios a menudo atrae a muchas personas que no están en el sistema para "innovar", sino para ganar dinero rápido.

- El aumento de empresas distribuye gran talento de ingeniería y productos en muchas más empresas (muchas no tienen probabilidades de éxito) en lugar de consolidar recursos menos empresas más transformacionales

- Los enormes aumentos de fondos conducen a una inflación masiva de salarios, inflación de alquileres y, por lo tanto, tasas de consumo más altas

Pero sobre todo si recauda $ 15-20 Mn y también lo hacen cuatro o cinco de sus competidores, hay mucho más incentivo para el "mal comportamiento", que es donde la mentalidad de "el ganador se lo lleva todo" fuerza el crecimiento por encima de los márgenes.

En pocas palabras, es realmente difícil construir una empresa sólida cuando todos sus competidores están regalando mierda gratis alimentados por capital de riesgo que persiguen retornos que el ganador se lleva todo.

Cuando los niveles de financiación bajan, muchos aspirantes a empresarios prefieren el buen salario y la estabilidad de McKinsey o Google y, por lo tanto, el mercado tiene más empresarios incondicionales. Los inversores inteligentes y los empresarios inteligentes prefieren esta fase del mercado.

Reversión a la media

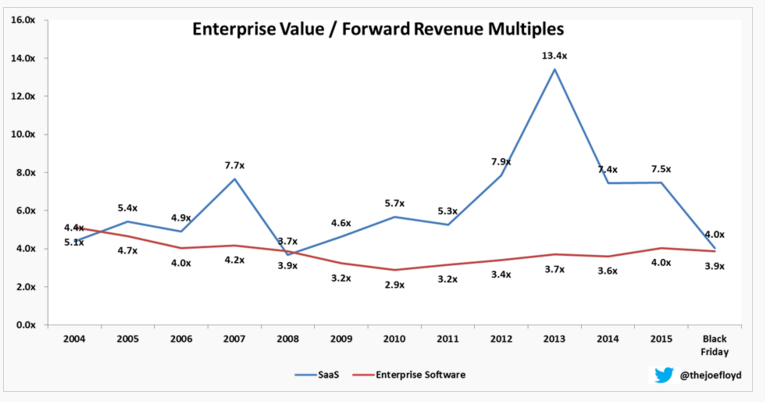

Otra forma de ver esto desde un punto de vista económico es lo que llamamos una "reversión a la media", lo que simplemente significa que cuando tiene puntos de datos atípicos donde el rendimiento es mejor de lo habitual durante un período, los datos vuelven a bajar. a un promedio histórico.

Como señalé anteriormente, Joe Floyd captura perfectamente esto aquí rastreando múltiplos de SaaS a lo largo del tiempo. Verá aquí que en 2007 la gente estaba dispuesta a pagar 7,7 veces los ingresos futuros por negocios de SaaS cuando en los años anteriores había sido menos de 5 veces. Esto se corrigió solo para volver a subir a 13,4x en 2013 y luego volvió a 4x, un poco por debajo de la media histórica.

¿Por qué los mercados se ajustan tan rápido? Si realmente desea comprender la psicología y la economía de la inversión, realmente necesita leer el libro seminal El cisne negro de Nassim Taleb. Es uno de los dos libros más influyentes en mi forma de pensar acerca de las inversiones. En resumen, un Cisne Negro es un evento inesperado (positivo o negativo) que se consideró improbable y, una vez que ocurre, la confianza de los inversores puede cambiar de forma drástica e inmediata.

En septiembre de 2008 se produjo la quiebra de Lehman Brothers y el efecto dominó fue masivo.

Me pregunto si la caída del mercado de valores de LinkedIn en febrero de 2016 podría tener un efecto similar (en menor magnitud porque la empresa subyacente sigue siendo excelente). Pero fue un shock para el sistema ver que una acción tecnológica tan querida se viera tan devastada en la valoración en un solo día. El tiempo lo dirá, pero sospecho que la historia mostrará que este sentimiento cambió.

Cómo las valoraciones del mercado público pueden afectar el precio de las rondas de semillas

He escrito antes sobre cómo las valoraciones públicas afectan las valoraciones del mercado privado y aquí, entre otros.

En resumen, los inversores en etapa avanzada (fondos de crecimiento, fondos PE, fondos de cobertura, fondos mutuos) establecen el precio en sus rondas privadas con la expectativa de obtener un rendimiento cuando una empresa se hace pública. Son más sofisticados en sus modelos de precios que, digamos, los fondos semilla que invierten en productos y equipos más que en finanzas. Entonces, los múltiplos pagados por los públicos importan y cuando caen, los mercados de última etapa también caen. Mucho más lento porque hay precios menos frecuentes.

Si usted es un inversionista de ronda B acostumbrado a pagar $ 50-100 millones antes del dinero y tuvo algunos años de inversores en etapas posteriores que pagaron $ 200 millones + 18 meses después de que invirtió, de repente se vuelve menos sensible al precio. Pero cuando ve que algunas de sus ofertas no se realizan (como sucedió en el cuarto trimestre de 2015 y continúa), entonces, cuando observa nuevas ofertas, de repente se vuelve más sensible al precio.

Como dije, el equilibrio ha cambiado de FOMO (miedo a perderse algo, o "avaricia", como lo llaman los analistas de mercado) a una mentalidad pragmática de "lo tomo o lo dejo", también conocida como "miedo".

Y si usted es un inversionista de ronda A que generalmente pagaba $15-20 millones antes, pero a través de la competencia comenzó a pagar $40 millones antes, los problemas se filtran hacia usted.

Incluso semilla. En 2009, se realizaron muchos acuerdos a un precio de 4 a 5 millones de dólares antes y, en los últimos años, algunos de estos acuerdos se han hecho a un precio de 10 a 12 millones de dólares antes (o más). Pero si usted es un inversionista inicial y le preocupa que la ronda A no se realice si su dinero posterior es demasiado alto, de repente comenzará a pagar menos.

Y así continúa.

Por qué el financiamiento en mercados en caída es tan difícil

Volvamos a mi ejemplo que no es de VC. Si está pensando en comprar una casa, ¡siempre ha querido tenerla! — pero los precios están bajando, es mucho más probable que espere uno o dos meses (o cinco) antes de comprar. ¿Por qué comprar hoy si cree que será menos valioso en seis meses y siempre hay más casas disponibles en el futuro?

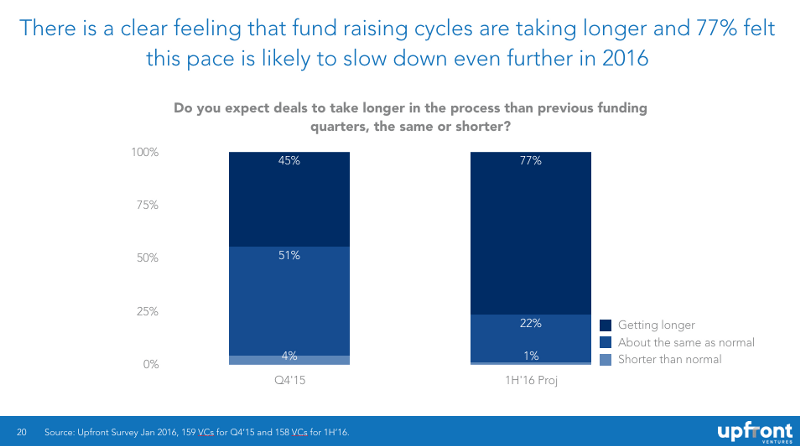

En términos de inversores, se llama "atrapar un cuchillo que cae" y, psicológicamente, los inversores lo odian. Por lo tanto, los acuerdos se retrasan a medida que los inversores evalúan los precios y también pasan tiempo preocupándose por sus propias carteras. Aquí hay un gráfico que publiqué antes que muestra que los inversionistas esperan que la financiación tome más tiempo en el futuro.

Si desea comprender por qué los inversionistas luchan tanto para restablecer las valoraciones de sus empresas existentes, el libro de economía de lectura obligada de los últimos 5 años es Thinking, Fast, and Slow del pionero de Behavioral Economics, Daniel Kahneman.

¿Por qué son difíciles las rondas internas?

Muchos fundadores no entienden por qué las rondas internas son tan difíciles. “Si te gustó tanto mi compañía el año pasado, ¿por qué no me das más dinero para pasar el invierno?”

Para empezar, existe la política entre inversores. Un inversionista podría estar dispuesto a hacer sus $ 3 millones prorrateados, pero con otros 3 inversionistas alrededor de la mesa, no quiere financiar a menos que todos estén haciendo su parte. "¿Por qué debería rescatarte si no estás dispuesto a hacer tu parte?"

Además, hay una "clasificación", lo que significa que si una empresa de capital de riesgo tiene 10 inversiones, todas necesitan dinero al mismo tiempo y todas luchan por recaudar dinero, entonces el capital de riesgo debe averiguar qué empresas merecen el efectivo y cuáles no.

E imagine esto... si está haciendo triage en su propia cartera y pasa horas negociando con otros capitalistas de riesgo y con empresarios que no quieren reducir costos... entonces, ¿cuál es la probabilidad de que quiera mirar las ofertas de otras personas?

Por lo tanto, las rondas internas se retrasan y cuando no hay participantes, a menudo se encuentran disposiciones de "resumen" o "estructura" o "pago por jugar". Llámalo pollo de alto riesgo.

Los que tienen dinero no quieren rescatar a los que no lo tienen.

Y ni siquiera he mencionado la dinámica interna de los socios en la que una empresa siente que uno o dos socios tienen más acuerdos de mierda que otros y, por lo tanto, cada socio podría estar compitiendo para salvar sus acuerdos y, con recursos escasos, algunos obtendrán lo que quieren y otros no. Algunas firmas son más colegiadas, otras menos. Pero pretender que estas dinámicas no existen es meter la cabeza en el suelo.

Por qué las rondas hacia abajo son más difíciles de lo que piensas

Las rondas hacia abajo son difíciles. Se puede lograr una ronda ligeramente hacia abajo, pero los "cortes de cabello" masivos son muy difíciles de hacer. Para empezar, la mayoría de los nuevos inversores no quieren cabrear a los inversores existentes forzando un precio más bajo porque saben que tendrán que volver a trabajar juntos en el futuro. Es más fácil pasar y simplemente mirar su próxima oferta.

Además, a los nuevos inversionistas les preocupará que la ronda negativa haga que los fundadores o la alta gerencia se vayan y ningún VC quiera reemplazar a la gerencia.

Además, las rondas a la baja activan disposiciones antidilución. Y las rondas a la baja podrían favorecer a los inversores en etapas posteriores sobre los inversores en etapas anteriores que son eliminados. O las rondas a la baja podrían favorecer a los inversores en etapas anteriores porque las preferencias de liquidación de los inversores en etapas posteriores se reducen.

En resumen, hay negociaciones complicadas que hacen que sea difícil obtener una alineación. Esta es la razón por la que a los capitalistas de riesgo en su mayoría solo les gusta invertir con personas que conocen y en las que confían. Porque sabemos que en tiempos difíciles tenemos que contar con nuestros coinversores para que sean buenos actores. Financie su participación o acepte las consecuencias de su inversión anterior. Pero muchos inversores sin experiencia preferirían mantener a la empresa como rehén antes que aceptar las nuevas realidades.

En resumen

- Los mercados establecen valoraciones para las nuevas empresas y ningún inversionista individual o grupos de inversionistas que “hablan mal del mercado” pueden obligar a que bajen los precios del mercado. Hay suficientes datos históricos para refutar esta afirmación.

- Las personas como yo que alzan la voz no desean un ajuste de cuentas masivo. Para cualquier ganancia potencial futura en precios más racionales, tenemos mucho más dolor a corto plazo ayudando a nuestras empresas de cartera a través del mercado difícil.

- Los mercados privados han sido sobrevalorados durante años. Al igual que a finales de los 90, no existe un nuevo “modelo de negocio” que desafíe las leyes de la gravedad. Las empresas se valoran en función de la expectativa de beneficios futuros. Se debe esperar una reversión a la media.

- Si cree que la perspectiva hará que la financiación sea más difícil (en tiempo y precio), se debe a sí mismo mantener su tasa de consumo bajo control para que pueda durar más tiempo hasta que necesite dinero y "crecer en su valoración" o al menos superarlo. un período de tiempo en el que reunir capital es más difícil

Apéndice

Tenga en cuenta que este es un primer borrador, escrito en una sesión y completamente sin editar. Quería presionar publicar para publicarlo. Siéntase libre de proporcionarme cualquier error, pregunta o error tipográfico en la sección de comentarios. Haré todo lo posible para revisar esta publicación en las próximas 48 horas.