Apa yang Kebanyakan Orang Tidak Memahami Tentang Bagaimana Perusahaan Startup Dinilai

Diterbitkan: 2016-08-07Ada banyak diskusi online dan juga dalam kelompok kecil pribadi, tentang mengapa harga perusahaan teknologi — publik dan swasta — jatuh. Menilai perusahaan mana pun bisa jadi sulit karena memerlukan tingkat peramalan pertumbuhan & persaingan di masa depan dan pada akhirnya keuntungan organisasi.

Dan dua perubahan besar telah terjadi yang diketahui secara luas — pada kuartal terakhir nilai beberapa perusahaan yang sangat terkenal seperti LinkedIn dan Twitter telah turun secara substansial ditambah Fidelity (biasanya investor pasar publik) telah menuliskan nilai banyak dari perusahaannya nanti. -tahap investasi perusahaan swasta dan membuat penilaian ke bawah diketahui.

Sebagian besar pemodal ventura yang telah berkecimpung dalam bisnis ini untuk waktu yang lama meramalkan koreksi ini dan telah membicarakannya secara pribadi selama satu atau dua tahun terakhir. Saya ingin menjelaskan sebaik mungkin pendapat saya tentang apa yang terjadi karena sebagian besar dari apa yang saya dengar dari pengusaha tidak hanya salah tetapi juga mengingatkan pada apa yang saya dengar pada tahun 1997–2000.

Apa Sentimen VC yang Sebenarnya?

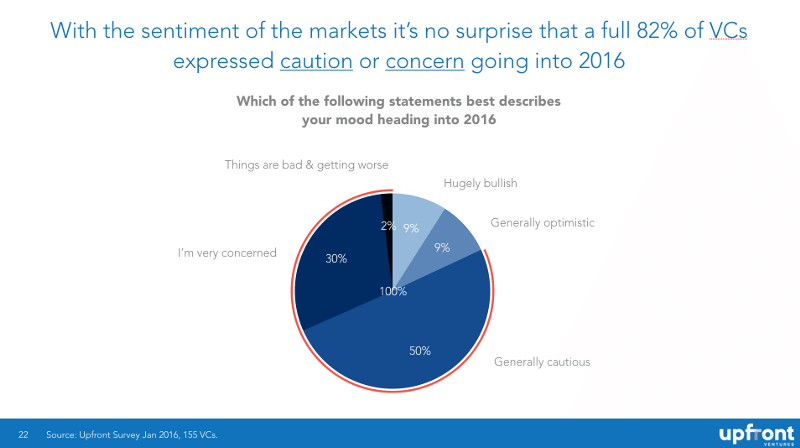

Baru-baru ini saya mensurvei lebih dari 150 teman VC dari semua tahap dan geografi tentang pendapat mereka tentang pasar dengan menanyakan “Manakah dari pernyataan berikut yang paling menggambarkan suasana hati Anda menuju 2016?” dan Anda dapat melihat bahwa keseimbangan antara kehati-hatian vs optimisme adalah 82% hingga 18%.

Saya ingin menekankan bahwa ini adalah data "buta" (saya tidak tahu orang atau perusahaan mana yang mengatakan apa yang membuat ini rahasia dan kurang bias) dan tidak ada yang menanggapi memiliki motif apa pun selain hanya memberi tahu kami bagaimana perasaan mereka.

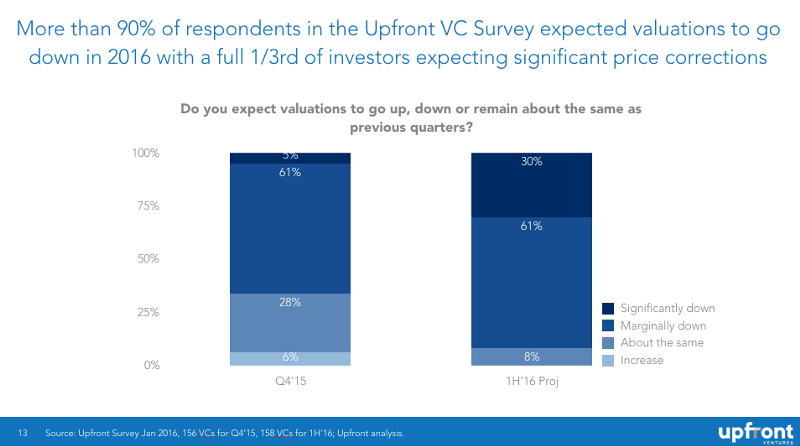

Ada alasan untuk putus asa. Sebagian besar duduk di portofolio besar perusahaan swasta yang mengumpulkan uang sekarang atau perlu melakukannya di masa depan dan mereka tahu bahwa mereka menghadapi beberapa hambatan. 61% VC yang disurvei mengatakan bahwa harga di Q4 tahun lalu mulai turun dan 91% mengatakan mereka memperkirakan akan terus turun dalam enam bulan pertama tahun ini (dengan 30% memperkirakan penurunan serius).

Motif Berbicara

Saya telah berbicara tentang kekhawatiran saya tentang penilaian selama beberapa tahun terakhir karena, yah, mereka telah meningkat sangat cepat selama dua tahun terakhir!

Saya sedih melihat tanggapan khas (dan dapat diprediksi) di Twitter, “VC ingin harga turun!” “Ini akan bagus untuk VC dan buruk bagi pengusaha.” "Mark memiliki kepentingan dalam membicarakan valuasi perusahaan rintisan." “Tentu saja, harga turun. Itu hanya karena VC terus-menerus mengatakannya dan menjadikan ini ramalan yang memuaskan.

Semua ini palsu.

Ketika saya mulai ngeblog, itu karena saya terinspirasi oleh Brad Feld. Ketika saya menjadi pengusaha, tidak ada informasi publik tentang cara kerja term sheet atau cara berpikir investor. Brad secara terbuka menulis tentang ini dan rasanya seperti dia memberikan buku pedoman VC secara gratis! Saya selalu ingin bekerja dengan Brad untuk alasan ini, jadi saya mulai blogging karena saya pikir jika transparansi berhasil untuk Brad, saya akan mencoba pendekatan yang sama.

Hampir SETIAP VC pintar yang saya kenal telah berbicara secara pribadi selama dua tahun terakhir tentang betapa konyolnya penilaian di pasar swasta dan bagaimana perhitungan akan datang. Sebagian besar memilih untuk tidak mengatakan ini di depan umum karena dua alasan: 1) mereka memiliki seluruh portofolio startup, banyak di antaranya sedang mengumpulkan modal dan 2) mereka memilih untuk tidak diserang secara terbuka atau terlihat "anti-pengusaha".

Tapi aku berjanji mereka telah mengatakannya secara pribadi. Jadi pembicaraan saya selama bertahun-tahun lebih mencoba untuk menyorot transparansi tentang apa yang sudah kami katakan di ruang pribadi.

Tapi biarkan aku menjadi lebih jelas. Saya melakukan dua–tiga transaksi per tahun dan perusahaan kami mungkin melakukan maksimal 10-15. Kami menulis sekitar $40 juta cek pertama ke transaksi baru / tahun dan sekitar $40 juta investasi lanjutan. Pada tahun 2015 dalam US $77 Miliar ditulis ke dalam perusahaan teknologi pemula . Saya akan memberi Anda perhitungan dan menunjukkan bahwa ini berarti kami mendanai 0,104% pasar.

Saya sangat tidak mungkin mendanai perusahaan Anda secara ketat berdasarkan matematika dan satu-satunya motif saya untuk secara terbuka memberi tahu Anda apa yang terjadi secara pribadi adalah untuk membantu mempersiapkan Anda jika pada kenyataannya, saya benar tentang lingkungan pendanaan. Jika saya salah — setidaknya Anda akan memiliki lebih banyak data untuk memutuskan bagaimana Anda mengumpulkan & membelanjakan uang perusahaan Anda. Jika saya benar, satu-satunya harapan saya adalah lebih banyak perusahaan yang benar-benar mendapatkan dana dan lebih banyak perusahaan mengurangi kebakaran dan bertahan.

Itulah keseluruhan motivasi saya.

Apakah Investor INGIN Valuasi Turun?

Sebagian besar, tidak. Untuk alasan yang bagus — bukan yang Anda pikirkan — ya.

Biarkan saya memberi Anda contoh non-teknologi & dengan demikian tidak bermuatan politis. Katakanlah Anda memiliki banyak properti real estat dan kemungkinan besar Anda akan membeli lebih banyak. Anda memiliki 10 properti dan Anda mungkin akan membeli satu-dua properti lagi per tahun selama 10 tahun ke depan. Ketika beberapa properti telah dihargai, Anda ingin menjualnya untuk mendapatkan likuiditas dan terkadang Anda menjual properti yang buruk untuk mendapatkan uang Anda kembali dan melanjutkan perjalanan.

Jadi harga mulai turun. Apakah Anda berpikir untuk diri sendiri, “Luar biasa! Sekarang saya bisa membeli lebih banyak properti dengan harga murah!” Tentu saja, hidup lebih rumit. Anda benar-benar berpikir bahwa Anda ingin menjual dua properti yang Anda pikir telah dinilai terlalu tinggi dan Anda berharap untuk menurunkan beberapa properti yang berkinerja buruk. Tidak, Anda agak kacau karena tidak ada yang mau membeli sama sekali dan bank Anda menelepon Anda khawatir bahwa Anda mungkin perlu memperlambat laju pembelian baru Anda sebentar.

Inilah yang dirasakan VC. Banyak mitra yang berpengalaman dana memiliki 7-10 papan dan sebagian besar akan membutuhkan lebih banyak modal. Jadi ketika harga turun, reaksi pertama mereka adalah, “Sial. Saya lebih baik menyingsingkan lengan baju saya dan membantu perusahaan saya mendapatkan dana.” Dan sementara itu jauh lebih baik untuk menelepon piringan hitam mereka dan memberi tahu mereka betapa hebatnya setiap perusahaan sekarang, mereka memiliki beberapa penjelasan untuk dilakukan.

Ya, dalam jangka panjang mereka tahu bahwa membayar harga yang lebih membumi untuk perusahaan masa depan kemungkinan akan menghasilkan pengembalian yang lebih baik. Tetapi saya berjanji kepada Anda bahwa tidak seorang pun yang saya kenal secara aktif menikmati koreksi dalam cara yang tampaknya dipikirkan oleh beberapa pengusaha VC. Saat ini lebih banyak rasa sakit daripada keuntungan.

Bisakah Investor Menakutkan Pasar agar Jatuh?

Singkatnya - tidak. Ini adalah ikan haring merah terbesar dari semuanya.

“10 angel investor masuk ke bar …” Apakah Anda ingat AngelGate di Bin38? Saat itu Michael Arrington menuduh beberapa dana unggulan Silicon Valley "berkolusi" dengan bertemu secara diam-diam untuk membicarakan penilaian startup. Apa omong kosong. Tentu saja, sekelompok 10 dana benih tidak dapat menetapkan harga pasar. Selama tujuh tahun terakhir, harga terus meningkat.

Individu tidak bisa menakut-nakuti pasar untuk berperilaku seperti yang diinginkannya karena itu adalah pasar! Saya yakin kepala Federal Reserve Bank bisa menakuti pasar atau kepala negara AS, China atau Iran bisa. Tapi bukan VC atau Bill Gurley atau saya yang akan membuatnya takut dua tahun lalu. Untuk setiap beruang, ada orang lain yang berpikir mereka punya kesempatan. Itulah keindahan pasar dan kapitalisme.

Ingat RIP Good Times oleh Sequoia? Itu ditulis pada bulan September 2008. Bagaimana cara menakut-nakuti pasar? Dan sampai hari ini saya tahu orang-orang yang berpikir Sequoia melakukan ini dengan mengetahui bahwa pasar akan naik kembali dan mereka hanya ingin "memalsukan" VC dan pengusaha lain. Puh-sewa. Mereka tidak memiliki motif dan kekuatan seperti itu. Bahkan Sequoia.

Mengapa Penilaian dalam Beberapa Tahun Terakhir Tidak Rasional

Kalau mau cerita yang sebenarnya , ini dia.

- Jejaring sosial akhirnya menjadi dewasa, menghubungkan planet ini dan mengarah pada penciptaan kekayaan yang sangat besar bagi karyawan dan investor Facebook

- Ponsel pintar akhirnya lepas landas yang mengarah pada penciptaan kekayaan yang sangat besar bagi karyawan dan investor Apple, tetapi juga membantu mendorong Google, Facebook, Twitter, Instagram, Snapchat, WhatsApp, dan lainnya.

- The Fed AS pada dasarnya mempertahankan suku bunga nol selama bertahun-tahun dan telah melakukan pelonggaran kuantitatif untuk merangsang ekonomi. Miliaran dolar yang dikelola oleh reksa dana, dana lindung nilai, perusahaan asuransi, dana abadi universitas, pensiun, yayasan, dana kekayaan negara dan sejenisnya perlu menemukan pengembalian uang mereka. Investasi "Aman" tidak memiliki hasil sehingga mereka telah mengalokasikan lebih banyak uang ke pasar swasta termasuk pasar teknologi yang mengejar keuntungan.

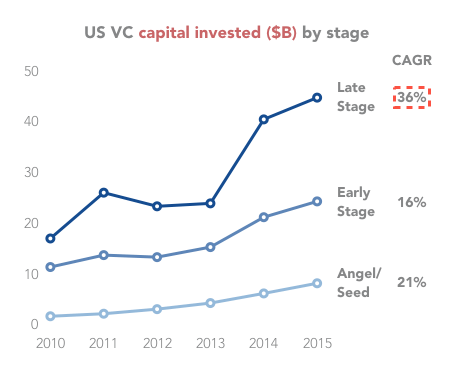

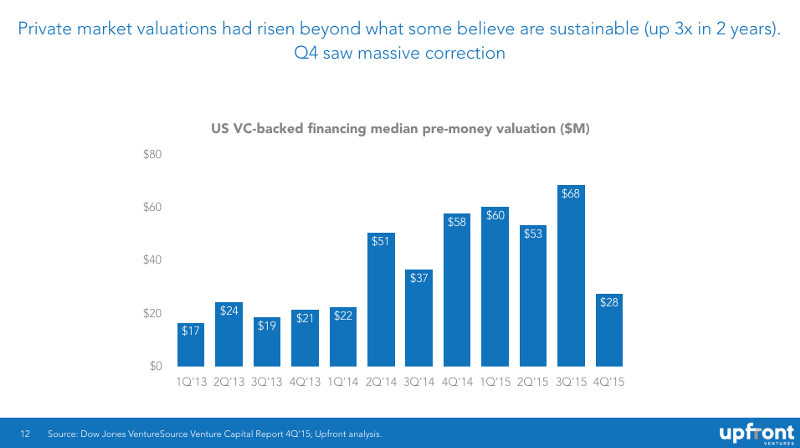

Seperti yang Anda lihat di bawah, investasi telah meroket — naik 300% sejak 2009.

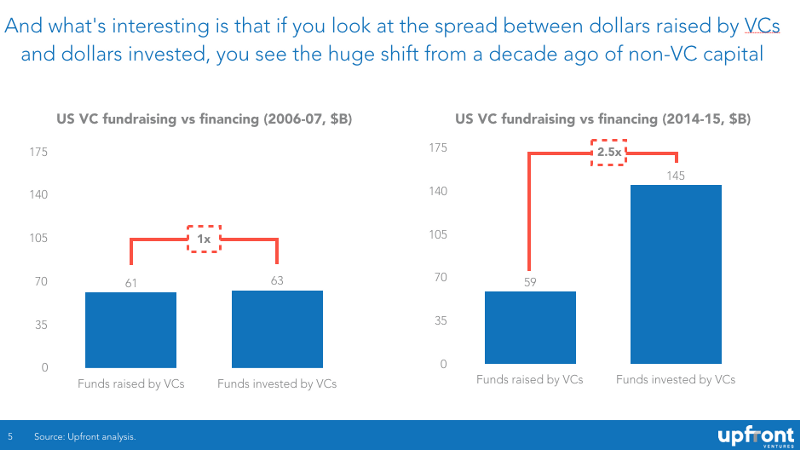

Sebagian besar lonjakan harga baru-baru ini tidak didorong oleh VC melainkan oleh hedge fund, reksa dana, investor korporat, dan sumber pendanaan ventura non-tradisional lainnya. Pada bagan di bawah ini Anda dapat melihat bahwa satu dekade lalu untuk setiap dolar yang dikumpulkan VC dari piringan hitam, satu dolar masuk ke startup. Sekarang untuk setiap dolar yang diperoleh VC, $2,50 masuk ke startup.

Direkomendasikan untukmu:

Apa Arti Ketentuan Anti-Profiteering Bagi Startup India?

Bagaimana Startup Edtech Membantu Tenaga Kerja India Meningkatkan Keterampilan & Menjadi Siap Masa Depan...

Saham Teknologi Zaman Baru Minggu Ini: Masalah Zomato Berlanjut, EaseMyTrip Posting Stro...

Startup India Mengambil Jalan Pintas Dalam Mengejar Pendanaan

Platform Pemasaran Digital Logicserve Bags Pendanaan INR 80 Cr, Berganti Nama Sebagai LS Dig...

Laporan Memperingatkan Pengawasan Peraturan yang Diperbarui Pada Lendingtech Space

Hukum Penawaran & Permintaan

Saya tahu bahwa ada beberapa sudut di mana orang percaya bahwa memahami cara kerja pasar bukanlah persyaratan untuk menjadi investor yang hebat, tetapi kenyataannya adalah — dinamika pasar memainkan peran besar dalam menentukan perusahaan mana yang berharga dan mana yang tidak.

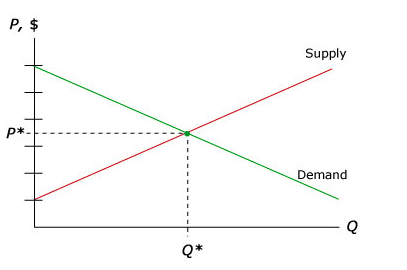

Mari saya mulai dengan penjelasan paling sederhana bagi siapa saja yang tidak mengambil jurusan ekonomi di universitas (karena dosa-dosa saya, saya mengambilnya selama tujuh tahun di UCSD dan kemudian University of Chicago). Bagan ekonomi mikro yang paling dasar adalah kurva penawaran & permintaan. Permintaan mewakili pembeli dan menawarkan penjual. Dalam kasus startup, "pembeli" adalah VC yang ingin membagi uang tunai untuk "membeli" ekuitas di startup Anda.

Prinsip ekonomi mikro adalah bahwa pada harga pembukaan pasar untuk produk apa pun, jumlah penjual dan pembeli yang tepat akan muncul dan harga akan ditetapkan. Beberapa produk bersifat “inelastis” — artinya ketika harga naik, permintaan tidak turun banyak (pikirkan rokok, alkohol, atau bahkan obat-obatan terlarang). Produk lain bersifat "elastis" — artinya permintaan turun dengan cepat ketika harga naik.

Tetapi sebagian besar, Anda memiliki "keseimbangan" penawaran & permintaan dan jumlah ini dipasok dan diberi harga.

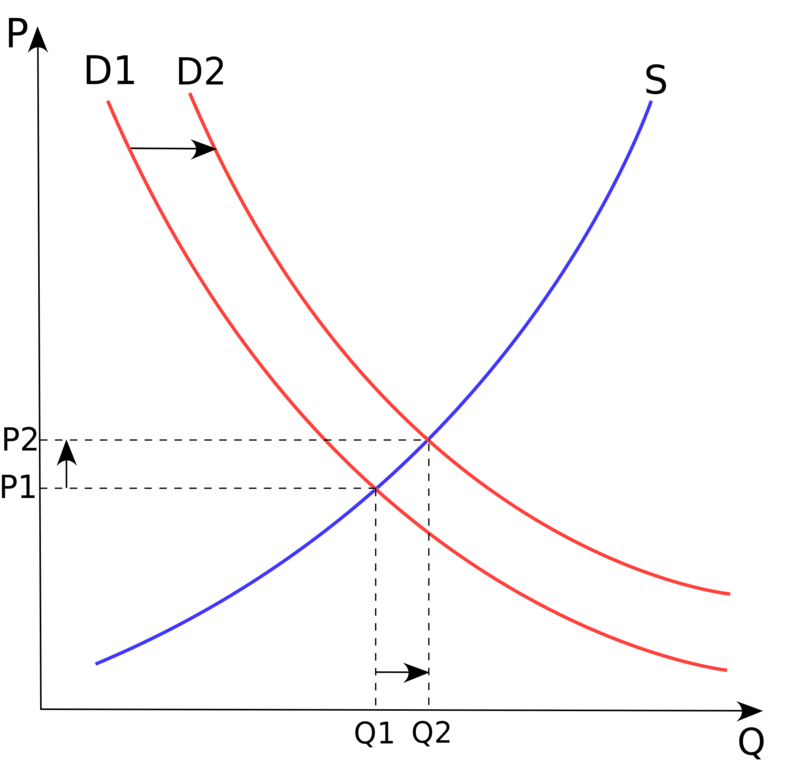

Apa yang mengubah keseimbangan ini? Biasanya, hanya “peristiwa eksogen” yang menyebabkan pergeseran jumlah penawaran atau permintaan. Dalam kasus pendanaan ventura, pergeseran itu adalah sejumlah besar modal non-VC untuk mencari pengembalian yang lebih tinggi dan meniru keberhasilan Facebook, LinkedIn, Twitter ditambah harapan pengembalian besar di Uber, Airbnb, Dropbox, dll.

Dalam ekonomi, kami menyebutnya "pergeseran kurva permintaan" seperti yang diuraikan di bawah ini:

Singkatnya, modal tambahan $50 miliar yang tiba-tiba masuk ke pasar menaikkan harga secara dramatis : Kurva pergeseran permintaan klasik.

Hasil? Valuasi rata-rata naik 3x hanya dalam dua tahun, diikuti oleh penurunan tajam di Q4 tahun 2015.

Kasus Pengurangan Tingkat Pendanaan

Ketika Anda melihat kejutan permintaan di atas, Anda akan melihat bahwa ada harga yang lebih tinggi dan "kuantitas" perusahaan yang lebih tinggi dan saya tahu banyak pengusaha berpikir ini bagus. Sebagian besar VC pintar (sekali lagi, secara pribadi) menganggapnya tidak demikian.

- Peningkatan wirausahawan sering kali membawa banyak orang tidak dalam sistem untuk "berinovasi" melainkan untuk menghasilkan uang dengan cepat

- Peningkatan perusahaan menyebarkan bakat teknik dan produk yang hebat ke lebih banyak perusahaan (banyak yang tidak mungkin berhasil) versus mengkonsolidasikan sumber daya yang lebih sedikit, perusahaan yang lebih transformasional

- Peningkatan pendanaan yang besar menyebabkan inflasi upah yang besar, inflasi sewa, dan dengan demikian tingkat pembakaran yang lebih tinggi

Tetapi sebagian besar jika Anda mengumpulkan $15–20 Juta dan begitu juga empat-lima pesaing Anda, ada lebih banyak insentif untuk "perilaku buruk", di mana mentalitas "pemenang-ambil-semua" memaksa pertumbuhan melebihi margin.

Sederhananya, sangat sulit untuk membangun perusahaan yang kuat ketika semua pesaing Anda memberikan omong kosong gratis yang didorong oleh modal ventura yang mengejar pengembalian pemenang-ambil-semua

Ketika tingkat pendanaan lebih rendah, banyak calon pengusaha lebih memilih gaji yang bagus dan stabilitas dari McKinsey atau Google dan dengan demikian pasar memiliki lebih banyak pengusaha inti. Investor yang cerdas dan pengusaha yang cerdas lebih menyukai fase pasar ini.

Pengembalian ke Rata-rata

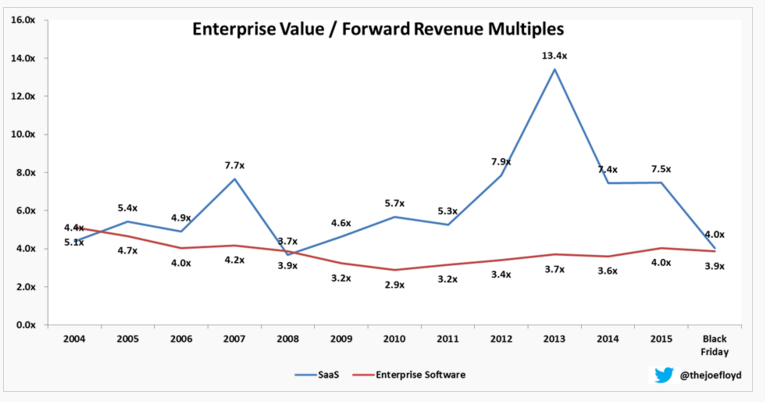

Cara lain untuk melihat ini dari sudut pandang ekonomi adalah apa yang kami sebut "pengembalian ke rata-rata", yang berarti bahwa ketika Anda memiliki titik data terpencil di mana kinerja lebih baik dari biasanya untuk suatu periode, data kembali turun. untuk rata-rata historis.

Seperti yang telah saya tunjukkan sebelumnya, ini ditangkap dengan sempurna oleh Joe Floyd di sini melacak kelipatan SaaS dari waktu ke waktu. Anda akan melihat di sini bahwa pada tahun 2007 orang bersedia membayar 7,7x pendapatan ke depan untuk bisnis SaaS ketika di tahun-tahun sebelumnya kurang dari 5x. Ini dikoreksi hanya untuk kembali ke 13,4x pada tahun 2013 dan kemudian kembali ke 4x — sedikit di bawah rata-rata historis.

Mengapa pasar menyesuaikan begitu cepat? Jika Anda benar-benar ingin memahami psikologi investasi & ekonomi, Anda benar-benar perlu membaca buku mani The Black Swan oleh Nassim Taleb. Ini adalah salah satu dari dua buku paling berpengaruh dalam pemikiran saya tentang investasi. Singkatnya, Black Swan adalah peristiwa tak terduga (positif atau negatif) yang dianggap tidak mungkin dan begitu terjadi, sentimen investor dapat berubah secara dramatis dan segera.

Pada bulan September 2008 ini adalah kebangkrutan Lehman Brothers dan efek beriaknya sangat besar.

Saya bertanya-tanya apakah kejatuhan pasar saham LinkedIn pada Februari 2016 mungkin memiliki efek yang sama (dengan skala yang lebih kecil karena perusahaan yang mendasarinya masih bagus). Tapi itu adalah kejutan bagi sistem untuk melihat saham teknologi yang dicintai begitu dirusak dalam penilaian dalam satu hari. Waktu akan memberi tahu tetapi saya menduga sejarah akan menunjukkan bahwa sentimen yang berubah ini.

Bagaimana Penilaian Pasar Publik Dapat Mempengaruhi Harga Putaran Benih

Saya telah menulis sebelumnya tentang bagaimana penilaian publik mempengaruhi penilaian pasar swasta dan di sini antara lain.

Singkatnya — investor tahap akhir (dana pertumbuhan, dana PE, dana lindung nilai, reksa dana) menetapkan harga dalam putaran pribadi mereka dengan harapan menghasilkan pengembalian ketika sebuah perusahaan go public. Mereka lebih canggih dalam model penetapan harga daripada, katakanlah, dana awal yang berinvestasi dalam produk & tim lebih dari keuangan. Jadi kelipatan yang dibayarkan oleh publik penting dan ketika mereka turun, pasar tahap akhir juga turun. Jauh lebih lambat karena ada harga yang lebih jarang.

Jika Anda adalah investor B-round yang biasa membayar $50–100 juta di muka dan Anda memiliki beberapa tahun investor tahap selanjutnya yang membayar $200 juta+ 18 bulan setelah Anda berinvestasi, Anda tiba-tiba menjadi kurang sensitif terhadap harga. Tetapi ketika Anda melihat beberapa kesepakatan Anda tidak selesai (seperti yang terjadi pada Q4 2015 dan terus berlanjut) maka ketika Anda melihat penawaran baru , Anda tiba-tiba menjadi lebih sensitif terhadap harga.

Seperti yang telah saya katakan, keseimbangan telah bergeser dari FOMO (takut ketinggalan, atau "keserakahan" sebagaimana para analis pasar menyebutnya) menjadi mentalitas pragmatis "Saya dapat menerimanya atau meninggalkannya" atau dikenal sebagai "ketakutan".

Dan jika Anda seorang investor A-round yang biasanya membayar $15–20 juta di muka tetapi melalui kompetisi mulai membayar $40 juta di muka, masalahnya akan turun ke Anda.

Bahkan benih. Pada tahun 2009 banyak kesepakatan telah dilakukan pada $ 4–5 juta sebelum dan dalam beberapa tahun terakhir beberapa dari kesepakatan ini telah dilakukan pada $ 10–12 juta sebelum (atau lebih tinggi). Tetapi jika Anda seorang investor benih dan Anda khawatir putaran-A tidak akan selesai jika uang pos Anda terlalu tinggi, Anda tiba-tiba mulai membayar lebih sedikit.

Dan begitulah seterusnya.

Mengapa Pembiayaan di Pasar Jatuh Sangat Sulit

Kembali ke contoh non-VC saya. Jika Anda berpikir untuk membeli rumah — Anda selalu ingin memilikinya! — tetapi harga turun, Anda cenderung menunggu satu atau dua bulan (atau lima) sebelum membeli. Mengapa membeli hari ini jika Anda pikir itu akan menjadi kurang berharga dalam enam bulan dan selalu ada lebih banyak rumah yang tersedia di masa depan!

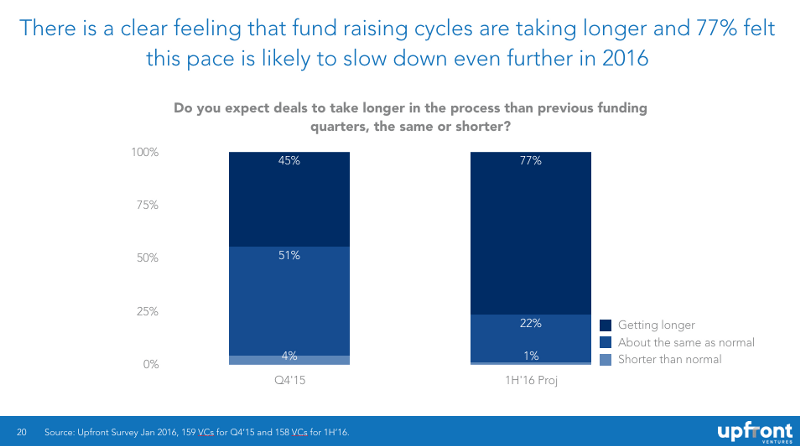

Dalam istilah investor itu disebut "menangkap pisau yang jatuh" dan secara psikologis investor membencinya. Jadi kesepakatan menjadi tertunda karena investor merasakan harga dan juga menghabiskan waktu mengkhawatirkan portofolio mereka sendiri. Berikut adalah grafik yang telah saya terbitkan sebelumnya yang menunjukkan bahwa investor mengharapkan pendanaan akan memakan waktu lebih lama ke depan.

Jika Anda ingin memahami mengapa investor berjuang keras untuk mengatur ulang penilaian perusahaan mereka yang ada — buku ekonomi yang harus dibaca selama 5 tahun terakhir adalah Berpikir, Cepat, dan Lambat oleh pelopor Ekonomi Perilaku — Daniel Kahneman.

Mengapa Putaran Dalam Sulit?

Banyak pendiri tidak mengerti mengapa putaran dalam sangat sulit. “Jika Anda sangat menyukai perusahaan saya tahun lalu, mengapa Anda tidak memberi saya lebih banyak uang untuk melewati “Musim Dingin?”

Sebagai permulaan, ada politik antar-investor. Seorang investor mungkin bersedia melakukan $3 juta secara pro rata, tetapi dengan 3 investor lain di sekitar meja, dia tidak ingin mendanai kecuali semua orang melakukan bagiannya. "Mengapa saya harus menyelamatkan Anda jika Anda tidak mau melakukan bagian Anda?"

Plus, ada "triase" yang berarti bahwa jika sebuah perusahaan VC memiliki 10 investasi yang semuanya membutuhkan uang pada saat yang sama dan semua berjuang untuk mengumpulkan uang, maka VC perlu mencari tahu perusahaan mana yang layak mendapatkan uang tunai dan mana yang tidak.

Dan bayangkan ini … jika Anda melakukan triase pada portofolio Anda sendiri dan menghabiskan waktu berjam-jam untuk bernegosiasi dengan VC lain dan dengan pengusaha yang tidak ingin memotong biaya … lalu seberapa besar kemungkinan Anda ingin melihat kesepakatan orang lain?

Jadi putaran dalam menjadi tertunda dan ketika ada non-peserta, Anda sering menemukan ketentuan "rekap" atau "struktur" atau "bayar untuk bermain". Sebut saja ayam taruhan tinggi.

Mereka yang memiliki uang tidak ingin menyelamatkan mereka yang tidak memilikinya.

Dan saya bahkan belum menyebutkan dinamika mitra internal di mana sebuah perusahaan merasa satu-dua mitra memiliki lebih banyak kesepakatan buruk daripada yang lain dan oleh karena itu setiap mitra mungkin berebut untuk mendapatkan kesepakatannya disimpan dan dengan sumber daya yang langka beberapa akan mendapatkan apa yang mereka inginkan dan beberapa tidak akan. Beberapa perusahaan lebih perguruan tinggi, beberapa kurang begitu. Tetapi berpura-pura bahwa dinamika ini tidak ada berarti menancapkan kepala ke tanah.

Mengapa Putaran Bawah Lebih Sulit Dari yang Anda Pikirkan

Putaran bawah sulit. Putaran sedikit ke bawah dapat dicapai tetapi "potongan rambut" besar-besaran sangat sulit dilakukan. Sebagai permulaan, sebagian besar investor baru tidak ingin mengecewakan investor lama dengan memaksakan harga yang lebih rendah karena mereka tahu mereka harus bekerja sama lagi di masa depan. Lebih mudah untuk lulus dan lihat saja kesepakatan Anda berikutnya.

Juga, investor baru akan khawatir bahwa putaran turun akan menyebabkan pendiri atau manajemen senior pergi dan tidak ada VC yang ingin menggantikan manajemen.

Plus, putaran bawah memicu ketentuan anti-dilusi. Dan putaran ke bawah mungkin lebih menguntungkan investor tahap selanjutnya daripada investor tahap awal yang dimusnahkan. Atau putaran ke bawah mungkin menguntungkan investor tahap awal karena preferensi likuidasi investor tahap selanjutnya berkurang.

Singkatnya, ada negosiasi rumit yang berlangsung yang membuat sulit untuk mendapatkan keselarasan. Inilah sebabnya mengapa VC kebanyakan hanya suka berinvestasi dengan orang yang mereka kenal dan percayai. Karena kami tahu di masa-masa sulit kami harus mengandalkan rekan investor kami untuk menjadi aktor yang baik. Baik mendanai bagian Anda atau menerima konsekuensi dari investasi Anda sebelumnya. Tetapi banyak investor yang tidak berpengalaman lebih suka menyandera perusahaan daripada menerima kenyataan baru.

Kesimpulan

- Pasar menetapkan penilaian untuk perusahaan rintisan dan tidak ada satu investor atau kelompok investor yang "membicarakan pasar" yang dapat memaksa harga pasar lebih rendah. Ada cukup data historis untuk membantah klaim ini

- Orang-orang seperti saya yang angkat bicara tidak mengharapkan perhitungan besar-besaran. Untuk potensi keuntungan di masa depan dengan harga yang lebih rasional, kami memiliki lebih banyak masalah jangka pendek yang membantu perusahaan portofolio kami melewati pasar yang sulit

- Pasar swasta telah dinilai terlalu tinggi selama bertahun-tahun. Sama seperti akhir 90-an, tidak ada "model bisnis" baru yang menentang hukum gravitasi. Perusahaan dinilai berdasarkan ekspektasi keuntungan di masa depan. Pengembalian ke mean harus diharapkan

- Jika Anda yakin prospek akan membuat pendanaan lebih sulit (dalam waktu dan harga), Anda berhutang pada diri sendiri untuk menjaga tingkat pembakaran Anda tetap terkendali sehingga Anda dapat bertahan lebih lama sampai Anda membutuhkan uang dan "tumbuh ke dalam penilaian Anda" atau setidaknya melewati periode waktu di mana meningkatkan modal lebih sulit

Lampiran

Perhatikan bahwa ini adalah draf pertama, ditulis dalam sekali duduk dan sepenuhnya tidak diedit. Saya ingin menekan publish untuk mengeluarkannya. Jangan ragu untuk memberi saya kesalahan, pertanyaan, atau kesalahan ketik di bagian komentar. Saya akan melakukan yang terbaik untuk merevisi posting ini dalam 48 jam ke depan.