O que a maioria das pessoas não entende sobre como as startups são avaliadas

Publicados: 2016-08-07Há muita discussão online e também em pequenos grupos privados sobre por que os preços das empresas de tecnologia – públicas e privadas – estão caindo. Avaliar qualquer empresa pode ser difícil porque requer um grau de previsão de crescimento e concorrência futuros e, finalmente, os lucros da organização.

E aconteceram duas grandes mudanças que são amplamente conhecidas - no último trimestre, o valor de algumas empresas de alto perfil, como LinkedIn e Twitter, caiu substancialmente, mais a Fidelity (geralmente um investidor de mercado público) reduziu o valor de muitas de suas últimas investimentos de empresas privadas em fase de fase e deu a conhecer as avaliações descendentes.

A maioria dos capitalistas de risco que estão neste negócio há muito tempo previu essa correção e tem falado sobre isso em particular durante a maior parte do último ano ou dois. Eu gostaria de explicar da melhor forma possível minha opinião sobre o que está acontecendo, porque a maior parte do que ouço dos empresários não é apenas errado, mas é uma reminiscência do que ouvi em 1997-2000.

Qual é o verdadeiro sentimento dos VCs?

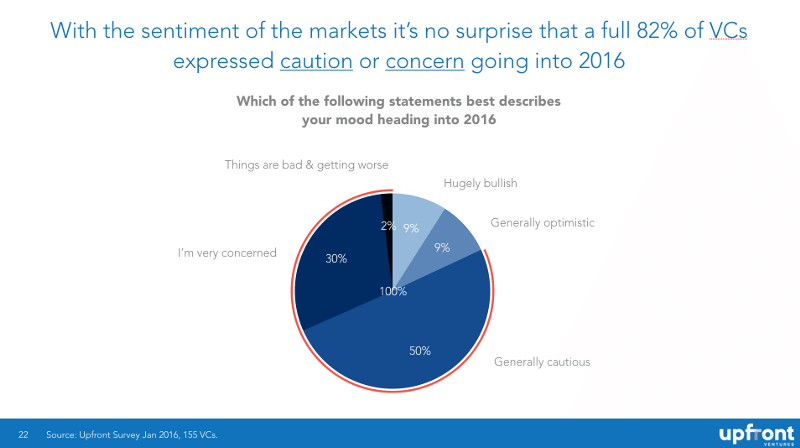

Recentemente, entrevistei mais de 150 amigos de capital de risco de todos os estágios e geografias o que eles pensavam sobre o mercado, perguntando “Qual das seguintes afirmações melhor descreve seu humor em 2016?” e você pode ver que o equilíbrio entre cautela e otimismo é de 82% a 18%.

Quero enfatizar que se trata de dados “cegos” (não sei qual pessoa ou empresa disse o que tornou isso confidencial e menos tendencioso) e ninguém respondendo tinha outro motivo além de nos dizer como estava se sentindo.

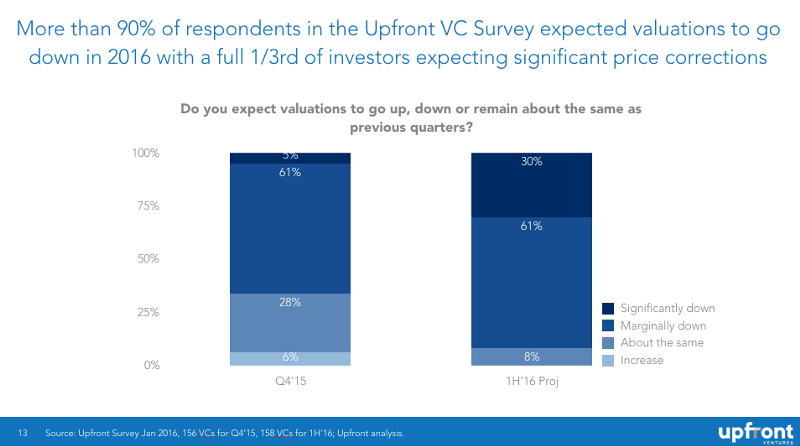

Há uma razão para o desânimo. A maioria está sentada em grandes portfólios de empresas privadas que estão levantando dinheiro agora ou precisarão fazê-lo no futuro e sabem que estão enfrentando alguns ventos contrários. 61% dos VCs pesquisados disseram que os preços no quarto trimestre do ano passado começaram a cair e 91% disseram esperar que continuem caindo nos primeiros seis meses deste ano (com 30% esperando quedas sérias).

O motivo para falar

Eu tenho falado sobre minhas preocupações sobre avaliações nos últimos dois anos porque, bem, elas têm aumentado muito rapidamente nos últimos dois anos!

Dói-me ver as respostas típicas (e previsíveis) no Twitter, “VCs querem que os preços caiam!” “Isso será ótimo para VCs e ruim para empreendedores.” “Mark tem interesse em reduzir as avaliações de startups.” “Claro, os preços estão caindo. Isso é só porque os VCs estão constantemente dizendo isso e fazendo disso uma profecia que se cumpre.

Tudo isso é falso.

Quando comecei a blogar foi porque me inspirei no Brad Feld. Quando eu era empresário, não havia informações públicas sobre como funcionavam as folhas de termos ou como os investidores pensavam. Brad estava escrevendo abertamente sobre isso e parecia que ele estava dando o manual do VC de graça! Eu sempre quis trabalhar com Brad por esse motivo, então comecei a blogar porque imaginei que se a transparência funcionasse para Brad eu tentaria a mesma abordagem.

Quase TODO VC inteligente que conheço tem falado em particular nos últimos dois anos sobre como as avaliações ridículas nos mercados privados chegaram e como um acerto de contas estava chegando. A maioria prefere não dizer isso publicamente por dois motivos: 1) eles têm um portfólio inteiro de startups, muitas das quais estão levantando capital e 2) eles preferem não ser atacados publicamente ou parecer “anti-empreendedor”.

Mas eu prometo a você que eles estão dizendo isso em particular. Então, minha fala ao longo dos anos é mais uma tentativa de dar transparência ao que já estamos dizendo em salas privadas.

Mas deixe-me ser ainda mais claro. Faço de dois a três negócios por ano e nossa empresa faz talvez 10 a 15 no máximo. Inscrevemos cerca de US$ 40 milhões em cheques iniciais em novos negócios/ano e cerca de US$ 40 milhões em investimentos subsequentes. Em 2015, nos EUA, US $ 77 bilhões foram investidos em empresas de tecnologia de inicialização . Vou poupar vocês da matemática e ressaltar que isso significa que financiamos 0,104% do mercado.

É altamente improvável que eu financie sua empresa estritamente com base em matemática e meu único motivo para lhe dizer publicamente o que está acontecendo em particular é ajudar a prepará-lo se, de fato, estiver certo sobre o ambiente de financiamento. Se eu estiver errado, pelo menos você terá mais dados para decidir como arrecadar e gastar o dinheiro da sua empresa. Se eu estiver certo, minha única esperança é que mais empresas sejam realmente financiadas e mais empresas reduzam a queima e sobrevivam.

Essa é toda a minha motivação.

Os investidores querem que as avaliações caiam?

Principalmente, não. Por boas razões – não as que você pensa – sim.

Deixe-me dar um exemplo não tecnológico e, portanto, não politicamente carregado. Digamos que você possua um monte de imóveis e provavelmente comprará mais. Você possui 10 propriedades e provavelmente comprará mais uma ou duas por ano nos próximos 10 anos. Quando algumas propriedades são apreciadas, você gosta de vendê-las para obter alguma liquidez e, às vezes, vende as propriedades ruins para recuperar seu dinheiro e seguir em frente.

Assim os preços começam a cair. Você está pensando consigo mesmo: “Incrível! Agora posso comprar mais propriedades mais barato!” Claro que a vida é mais complicada. Você está realmente pensando que queria vender duas das propriedades que você achava que estavam supervalorizadas e esperava descarregar alguns de baixo desempenho. Não, você está meio ferrado porque ninguém quer comprar nenhum e seu banco está ligando para você preocupado que talvez você precise diminuir um pouco o ritmo de novas compras.

É assim que os VCs se sentem. Muitos parceiros experientes são fundos com 7 a 10 conselhos e a maioria deles precisará de mais capital. Então, quando os preços caem, sua primeira reação é: “Merda. É melhor eu arregaçar as mangas e ajudar minhas empresas a serem financiadas.” E embora fosse muito melhor ligar para seus LPs e dizer a eles como cada empresa estava indo bem, agora eles têm algumas explicações a dar.

Sim, a longo prazo, eles sabem que pagar preços mais fundamentados para empresas futuras provavelmente produzirá melhores retornos. Mas eu prometo a você que ninguém que eu conheço está gostando ativamente da correção da maneira que alguns empreendedores parecem pensar que os VCs estão. Agora é mais dor do que ganho.

Os investidores podem assustar o mercado para cair?

Resumindo – não. Este é o maior arenque vermelho de todos eles.

“10 investidores anjo entram em um bar…” Você se lembra do AngelGate no Bin38? Naquela época, Michael Arrington acusou alguns dos principais fundos semente do Vale do Silício de “conluio” ao se reunirem secretamente para discutir a avaliação de startups. Que besteira. É claro que um grupo de 10 fundos semente não pode fixar os preços de um mercado. Nos últimos sete anos, os preços aumentaram de forma constante.

Indivíduos simplesmente não podem assustar um mercado para se comportar como ele quer porque ele é, bem, um mercado! Tenho certeza de que o chefe do Federal Reserve Bank poderia assustar o mercado ou os chefes de estado dos EUA, China ou Irã poderiam. Mas não um VC ou Bill Gurley ou eu teria assustado isso dois anos atrás. Para cada urso, há alguém pensando que tem uma oportunidade. Essa é a beleza dos mercados e do capitalismo.

Lembra do RIP Good Times da Sequoia? Isso foi escrito em setembro de 2008. Como isso assustou os mercados? E até hoje conheço pessoas que acham que a Sequoia fez isso sabendo que os mercados iam voltar a subir e eles simplesmente queriam “falsificar” outros VCs e empreendedores. Puh-locação. Eles não tinham esse motivo e nem esse poder. Até sequóia.

Por que as avaliações nos últimos anos foram irracionais

Se você quer a história real , aqui está.

- As redes sociais finalmente atingiram a maioridade, conectaram o planeta e levaram a uma enorme criação de riqueza para funcionários e investidores do Facebook

- Os telefones inteligentes finalmente decolaram levando a uma enorme criação de riqueza para funcionários e investidores da Apple, mas também ajudaram a impulsionar Google, Facebook, Twitter, Instagram, Snapchat, WhatsApp e outros.

- O Fed dos EUA tem, em essência, mantido as taxas de juros em zero há anos e tem realizado flexibilização quantitativa para estimular a economia. Os bilhões de dólares administrados por fundos mútuos, fundos de hedge, companhias de seguros, doações universitárias, pensões, fundações, fundos soberanos e similares precisam encontrar retornos para seu dinheiro. Investimentos “seguros” não têm rendimento, então eles alocaram mais dinheiro para mercados privados, incluindo os mercados de tecnologia em busca de retornos.

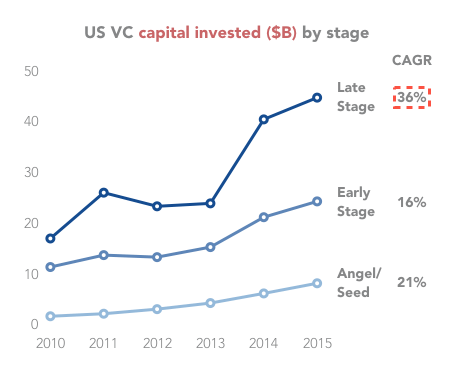

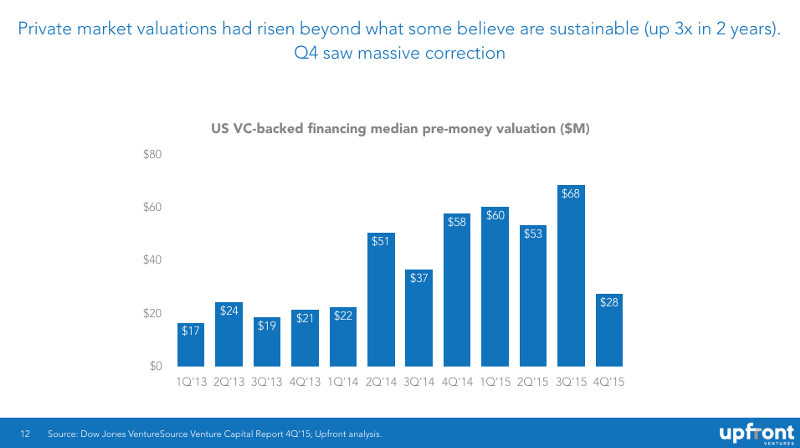

Como você pode ver abaixo, os investimentos dispararam – até 300% desde 2009.

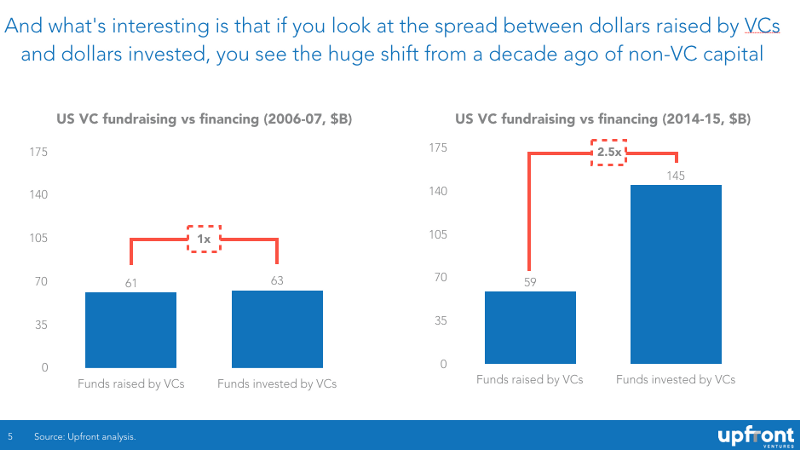

A grande maioria deste recente boom de preços não está sendo impulsionado por VCs, mas sim por fundos de hedge, fundos mútuos, investidores corporativos e outras fontes de financiamento de risco não tradicionais. No gráfico abaixo, você pode ver que, há uma década, para cada dólar que um VC levantava de LPs, um dólar era investido em uma startup. Agora, para cada dólar que um VC levanta, US$ 2,50 vão para uma startup.

Recomendado para você:

O que significa a provisão antilucratividade para startups indianas?

Como as startups de Edtech estão ajudando a qualificação da força de trabalho da Índia e se preparando para o futuro

Ações de tecnologia da nova era esta semana: os problemas do Zomato continuam, EaseMyTrip publica...

Startups indianas pegam atalhos em busca de financiamento

Plataforma de marketing digital Logicserve Bags Financiamento de INR 80 Cr, renomeia como LS Dig...

Relatório adverte sobre o escrutínio regulatório renovado no espaço Lendingtech

As Leis da Oferta e da Demanda

Eu sei que existem alguns cantos onde as pessoas acreditam que entender como os mercados funcionam não é realmente um requisito para ser um grande investidor, mas a verdade é que a dinâmica do mercado desempenha um papel enorme na determinação de quais empresas são valiosas e quais não são.

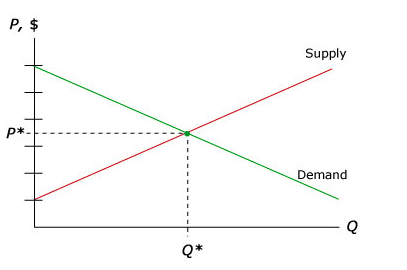

Deixe-me começar com a explicação mais simples para quem não fez economia na universidade (pelos meus pecados, eu fiz por sete anos na UCSD e depois na Universidade de Chicago). O gráfico mais básico da microeconomia é uma curva de oferta e demanda. A demanda representa um comprador e a oferta um vendedor. No caso de startups, o “comprador” é o VC que procura parte do dinheiro para “comprar” capital em sua startup.

O princípio da microeconomia é que, a um preço de equilíbrio de mercado para qualquer produto, a quantidade certa de vendedores e compradores surgirá e um preço será estabelecido. Alguns produtos são “inelásticos” – ou seja, quando os preços sobem, a demanda não cai muito (pense em cigarros, álcool ou até drogas ilícitas). Outros produtos são “elásticos” – o que significa que a demanda cai rapidamente quando os preços sobem.

Mas, na maioria das vezes, você tem um “equilíbrio” de oferta e demanda e essas quantidades são fornecidas e precificadas.

O que altera esse equilíbrio? Normalmente, apenas um “evento exógeno” que causa uma mudança na quantidade de oferta ou demanda. No caso do financiamento de risco, essa mudança foi de enormes quantidades de capital não VC em busca de retornos mais altos e emulando os sucessos do Facebook, LinkedIn, Twitter, além da expectativa de grandes retornos no Uber, Airbnb, Dropbox, etc.

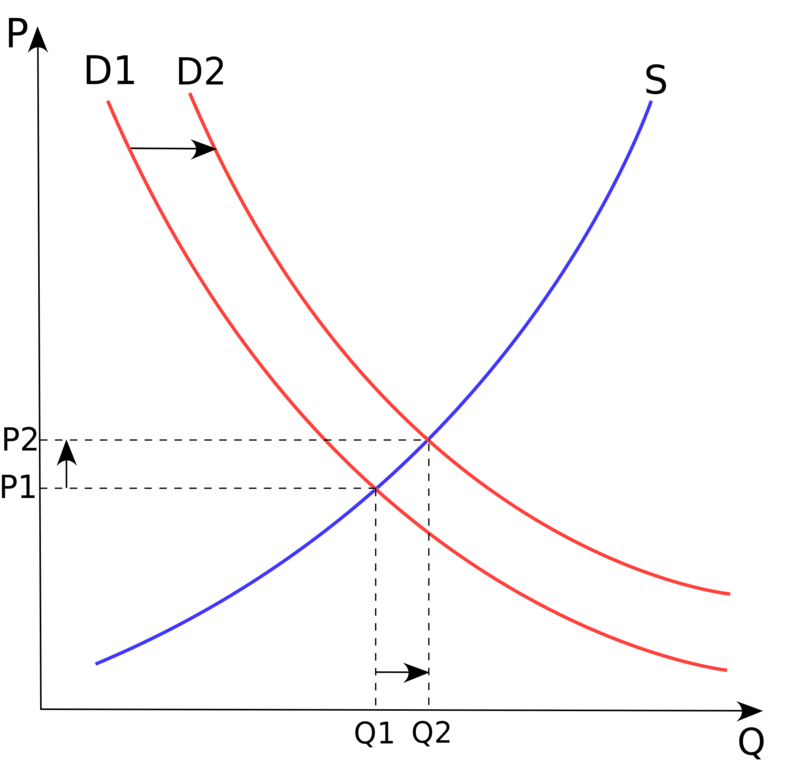

Em economia, chamamos isso de “mudança da curva de demanda”, conforme descrito abaixo

Em resumo, os US$ 50 bilhões de capital extra que entraram repentinamente no mercado dispararam os preços dramaticamente : uma curva clássica de deslocamento da demanda.

O resultado? As avaliações medianas subiram 3x em apenas dois anos, seguidas por uma queda vertiginosa no quarto trimestre de 2015.

O caso para níveis de financiamento reduzidos

Quando você olha para o choque de demanda acima, você notará que há preços mais altos e “quantidades” mais altas de empresas e eu sei que muitos empresários acham isso bom. A maioria dos VCs inteligentes (mais uma vez, em particular) acha que não.

- O aumento de empreendedores muitas vezes traz muitas pessoas não para “inovar” no sistema, mas para ganhar dinheiro rápido

- O aumento de empresas espalha grandes talentos de engenharia e produto em muito mais empresas (muitas com pouca probabilidade de sucesso) versus consolidar menos recursos, empresas mais transformacionais

- Enormes aumentos de financiamento levam a uma enorme inflação salarial, inflação de aluguéis e, portanto, taxas de queima mais altas

Mas principalmente se você arrecadar US$ 15 a 20 milhões e o mesmo acontece com quatro e cinco de seus concorrentes, há muito mais incentivo para o “mau comportamento”, que é onde a mentalidade do “vencedor leva tudo” força o crescimento sobre as margens.

Simplificando, é muito difícil construir uma empresa forte quando todos os seus concorrentes estão dando merda de graça alimentada por capital de risco perseguindo retornos que o vencedor leva tudo

Quando os níveis de financiamento diminuem, muitos aspirantes a empreendedores preferem o bom salário e a estabilidade da McKinsey ou do Google e, portanto, o mercado tem mais empreendedores hardcore. Investidores inteligentes e empreendedores inteligentes preferem essa fase do mercado.

Reversão à média

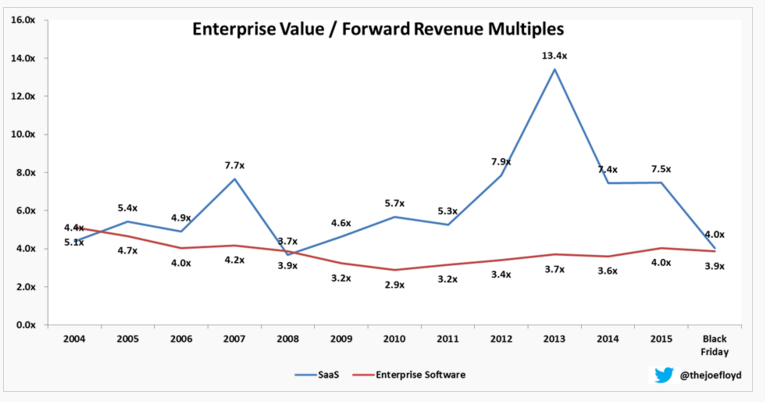

Outra maneira de ver isso do ponto de vista econômico é o que chamamos de “reversão à média”, o que significa simplesmente que, quando você tem pontos de dados periféricos onde o desempenho é melhor do que o normal por um período, os dados voltam a cair. a uma média histórica.

Como apontei anteriormente, isso é perfeitamente capturado por Joe Floyd aqui rastreando múltiplos de SaaS ao longo do tempo. Você verá aqui que em 2007 as pessoas estavam dispostas a pagar 7,7x a receita futura para negócios de SaaS quando nos anos anteriores havia sido inferior a 5x. Isso foi corrigido apenas para voltar para 13,4x em 2013 e depois voltou para 4x - um pouco abaixo da média histórica.

Por que os mercados se ajustam tão rapidamente? Se você realmente quer entender a psicologia e a economia do investimento, você realmente precisa ler o livro seminal The Black Swan, de Nassim Taleb. É um dos dois livros mais influentes no meu pensamento sobre investimentos. Em suma, um Cisne Negro é um evento inesperado (positivo ou negativo) que foi considerado improvável e, uma vez ocorrido, o sentimento do investidor pode mudar drasticamente e imediatamente.

Em setembro de 2008 foi a falência do Lehman Brothers e o efeito cascata foi enorme.

Eu me pergunto se a queda no mercado de ações do LinkedIn em fevereiro de 2016 pode ter um efeito semelhante (em menor magnitude porque a empresa subjacente ainda é ótima). Mas foi um choque para o sistema ver uma ação de tecnologia tão amada ficar tão devastada na avaliação em um único dia. O tempo dirá, mas suspeito que a história mostrará que esse sentimento mudou.

Como as avaliações do mercado público podem afetar o preço das rodadas de sementes

Já escrevi antes sobre como as avaliações públicas afetam as avaliações do mercado privado e aqui, entre outros.

Resumindo – investidores em estágio avançado (fundos de crescimento, fundos de PE, fundos de hedge, fundos mútuos) definem o preço em suas rodadas privadas na expectativa de obter um retorno quando uma empresa abrir o capital. Eles são mais sofisticados em seus modelos de preços do que, digamos, fundos semente que estão investindo em produtos e equipes mais do que em finanças. Portanto, os múltiplos pagos pelos públicos são importantes e, quando caem, os mercados de estágio avançado caem também. Muito mais devagar porque há preços menos frequentes.

Se você é um investidor de rodada B acostumado a pagar US$ 50 a 100 milhões antes do dinheiro e teve alguns anos de investidores em estágio posterior pagando US$ 200 milhões + 18 meses depois de investir, de repente você se torna menos sensível ao preço. Mas quando você vê alguns de seus negócios não sendo concluídos (como aconteceu no quarto trimestre de 2015 e continua), então, quando você olha para novos negócios, de repente fica mais sensível ao preço.

Como eu disse, o equilíbrio mudou de FOMO (medo de perder, ou “ganância” como os analistas de mercado chamam) para uma mentalidade pragmática de “eu posso pegar ou largar” também conhecida como “medo”.

E se você é um investidor de primeira linha que normalmente paga de US$ 15 a 20 milhões antes, mas por meio da concorrência começou a pagar US$ 40 milhões antes, os problemas chegam até você.

Até semente. Em 2009, muitos negócios foram feitos por US$ 4 a 5 milhões antes e nos últimos anos alguns desses negócios foram feitos por US$ 10 a 12 milhões antes (ou mais). Mas se você é um investidor de sementes e está preocupado que a rodada A não seja concluída se o seu pós-dinheiro estiver muito alto, de repente você começa a pagar menos.

E por aí vai.

Por que o financiamento em mercados em queda é tão difícil

De volta ao meu exemplo não-VC. Se você está pensando em comprar uma casa - você sempre quis ter! – mas os preços estão caindo, é muito mais provável que você espere um mês ou dois (ou cinco) antes de comprar. Por que comprar hoje se você acha que será menos valioso em seis meses e sempre haverá mais casas disponíveis no futuro!

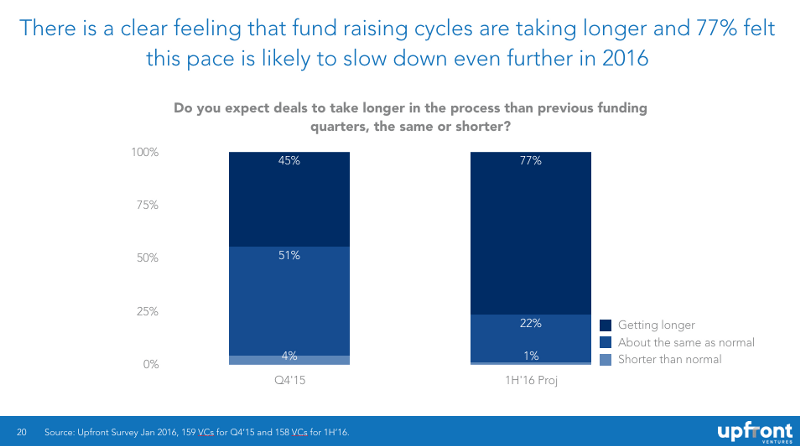

Em termos de investidores, isso é chamado de “pegar uma faca caindo” e psicologicamente os investidores odeiam isso. Assim, os negócios são adiados à medida que os investidores sentem os preços e também gastam tempo se preocupando com seus próprios portfólios. Aqui está um gráfico que publiquei antes que mostra que os investidores esperam que o financiamento demore mais para avançar.

Se você quer entender por que os investidores lutam tanto para redefinir as avaliações de suas empresas existentes – o livro de economia de leitura obrigatória dos últimos 5 anos é Thinking, Fast, and Slow, do pioneiro da Economia Comportamental – Daniel Kahneman.

Por que as rodadas internas são difíceis?

Muitos fundadores não entendem por que as rodadas internas são tão difíceis. “Se você gostou tanto da minha empresa no ano passado, por que não me dá mais dinheiro para passar o inverno?”

Para começar, há uma política entre investidores. Um investidor pode estar disposto a fazer seus US$ 3 milhões pro rata, mas com 3 outros investidores ao redor da mesa, ele não quer financiar a menos que todos estejam fazendo sua parte. “Por que eu deveria salvá-lo se você não está disposto a fazer sua parte?”

Além disso, há “triagem” significando que se uma empresa de capital de risco tem 10 investimentos, todos precisando de dinheiro ao mesmo tempo e todos lutando para arrecadar dinheiro, o capital de risco precisa descobrir quais empresas merecem o dinheiro e quais não.

E imagine isso... se você está fazendo triagem em seu próprio portfólio e gastando horas negociando com outros VCs e com empreendedores que não querem cortar custos... então qual a probabilidade de você querer olhar para os negócios de outras pessoas?

Portanto, as rodadas internas são atrasadas e, quando há não participantes, você geralmente encontra cláusulas de "recapitulação" ou "estrutura" ou "pagamento para jogar". Chame isso de frango de alto risco.

Quem tem dinheiro não quer socorrer quem não tem.

E eu nem mencionei a dinâmica interna de sócios, onde uma empresa sente que um ou dois sócios têm mais negócios de merda do que outros e, portanto, cada sócio pode estar disputando para salvar seus negócios e, com recursos escassos, alguns conseguirão o que querem e outros não vai. Algumas empresas são mais colegiadas, outras nem tanto. Mas fingir que essa dinâmica não existe é enfiar a cabeça no chão.

Por que as rodadas para baixo são mais difíceis do que você imagina

As rodadas para baixo são difíceis. Uma pequena rodada para baixo é possível, mas “cortes de cabelo” maciços são muito difíceis de fazer. Para começar, a maioria dos novos investidores não quer irritar os investidores existentes forçando um preço mais baixo porque sabem que terão que trabalhar juntos novamente no futuro. É mais fácil passar e basta olhar para o seu próximo negócio.

Além disso, os novos investidores ficarão preocupados que a rodada de baixa faça com que os fundadores ou a alta administração saiam e nenhum VC queira substituir a administração.

Além disso, as rodadas de baixa acionam disposições antidiluição. E as rodadas de baixa podem favorecer os investidores em estágio avançado sobre os investidores em estágio inicial que são eliminados. Ou as rodadas de baixa podem favorecer os investidores em estágio inicial porque as preferências de liquidação dos investidores em estágio posterior são reduzidas.

Em suma, há negociações complicadas que dificultam o alinhamento. É por isso que os VCs geralmente só gostam de investir com pessoas que conhecem e confiam. Porque sabemos que em tempos difíceis temos que contar com nossos coinvestidores para serem bons atores. Ou financie sua parte ou aceite as consequências do seu investimento anterior. Mas muitos investidores inexperientes preferem manter a empresa refém do que aceitar as novas realidades.

Em suma

- Os mercados definem avaliações para startups e nenhum investidor individual ou grupos de investidores “conversando no mercado” podem forçar os preços de mercado a baixarem. Há dados históricos suficientes para refutar essa afirmação

- Pessoas como eu, que se manifestam, não desejam um acerto de contas maciço. Para qualquer ganho potencial futuro em preços mais racionais, temos muito mais dor de curto prazo ajudando nossas empresas de portfólio no difícil mercado

- Os mercados privados estão sobrevalorizados há anos. Assim como no final dos anos 90, não há um novo “modelo de negócios” que desafie as leis da gravidade. As empresas são avaliadas com base na expectativa de lucros futuros. Uma reversão à média deve ser esperada

- Se você acredita que a perspectiva tornará o financiamento mais difícil (em tempo e preço), você deve a si mesmo manter sua taxa de queima sob controle para que possa durar mais até precisar de dinheiro e "crescer em sua avaliação" ou pelo menos passar um período de tempo em que levantar capital é mais difícil

Apêndice

Observe que este é um primeiro rascunho, escrito de uma só vez e totalmente não editado. Eu queria clicar em publicar para publicá-lo. Sinta-se à vontade para me fornecer quaisquer erros, perguntas ou erros de digitação na seção de comentários. Farei o possível para revisar este post nas próximas 48 horas.