大多數人不了解初創公司的價值

已發表: 2016-08-07網上以及小型私人團體中都有很多討論,關於為什麼科技公司——公共和私人——的價格正在下降。 對任何公司進行估值都可能很困難,因為它需要對未來的增長和競爭以及最終的組織利潤進行一定程度的預測。

並且發生了兩個眾所周知的重大變化——在過去的一個季度,LinkedIn 和 Twitter 等一些知名度很高的公司的價值大幅下跌,而且富達(通常是公開市場投資者)已經減記了許多後來的公司的價值。階段私人公司投資,並公佈了向下的估值。

大多數長期從事這項業務的風險投資家都預見到了這種修正,並且在過去一兩年的大部分時間裡一直在私下談論它。 我想盡我所能解釋我對正在發生的事情的看法,因為我從企業家那裡聽到的大部分內容不僅是錯誤的,而且讓人想起我在 1997-2000 年所聽到的。

VC的真情是什麼?

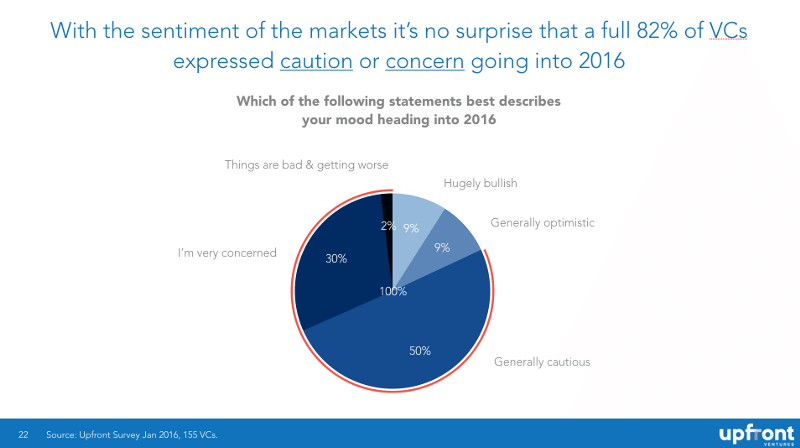

我最近調查了來自各個階段和地區的 150 多位 VC 朋友,他們對市場的看法是這樣的:“以下哪項陳述最能描述你進入 2016 年的心情?” 你可以看到謹慎與樂觀的平衡是 82% 到 18%。

我想強調的是,這是“盲目”的數據(我不知道是哪個人或公司說了什麼讓這個保密且不那麼有偏見),沒有人回應除了告訴我們他們的感受之外有任何動機。

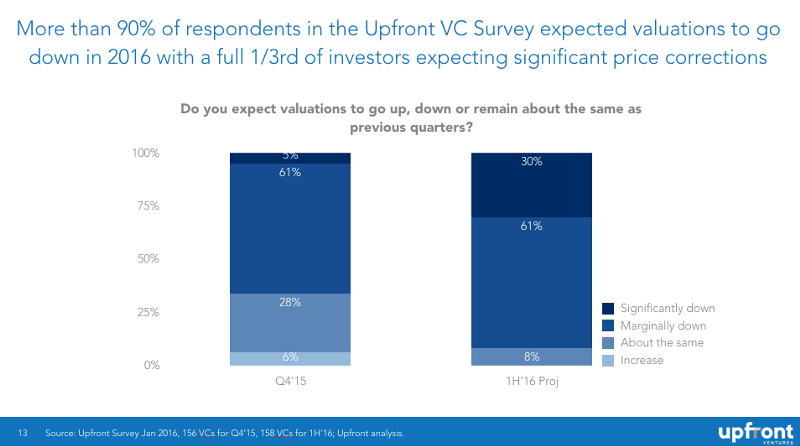

沮喪是有原因的。 大多數人都坐在大型私人公司的投資組合中,這些公司現在正在籌集資金或將來需要這樣做,他們知道自己正面臨一些逆風。 61% 的接受調查的 VC 表示,去年第四季度的價格已經開始下跌,91% 的人表示他們預計今年前六個月價格將繼續下跌(30% 的人預計價格會嚴重下跌)。

發聲的動機

在過去的幾年裡,我一直在談論我對估值的擔憂,因為過去兩年它們一直在迅速上漲!

在 Twitter 上看到典型的(且可預測的)回應讓我很痛苦,“風投希望價格下跌!” “這對風險投資家來說是好事,對企業家來說是壞事。” “馬克對降低初創公司的估值有既得利益。” “當然,價格正在下降。 那隻是因為風投們不斷地這麼說,並使這成為一個應驗的預言。

所有這些都是錯誤的。

當我開始寫博客是因為我受到了 Brad Feld 的啟發。 當我還是一名企業家時,沒有關於條款清單如何運作或投資者如何思考的公開信息。 布拉德公開寫了這篇文章,感覺就像他在免費贈送 VC 劇本! 出於這個原因,我一直想與布拉德合作,所以我開始寫博客,因為我想如果透明度對布拉德有用,我會嘗試同樣的方法。

在過去的兩年裡,我認識的幾乎每一個聰明的 VC 都在私下談論私人市場的估值是多麼荒謬,以及清算是如何到來的。 大多數人不願公開說出這點,原因有兩個:1)他們擁有完整的初創公司投資組合,其中許多正在籌集資金;2)他們不希望被公開攻擊或顯得“反企業家”。

但我向你保證,他們私下里一直在說。 所以我這些年來的談話更多是試圖讓我們在私人房間裡已經說過的話變得透明。

但讓我更清楚。 我每年做兩到三筆交易,我們公司最多做 10 到 15 筆。 我們每年為新交易寫入約 4000 萬美元的首筆支票,以及約 4000 萬美元的後續投資。 2015 年,770 億美元被寫入初創科技公司。 我會省去你的數學,並指出這意味著我們資助了 0.104% 的市場。

我不太可能嚴格根據數學為您的公司提供資金,而我公開告訴您私下發生的事情的唯一動機是幫助您做好準備,如果事實上我對融資環境的看法是正確的。 如果我錯了——至少你會有更多的數據來決定你如何籌集和花費你公司的錢。 如果我是對的,我唯一的希望是更多的公司真正獲得資金,更多的公司減少燒錢並生存下來。

這就是我的全部動機。

投資者是否希望估值下降?

大多數情況下,沒有。 有充分的理由——不是你認為的——是的。

讓我給你一個非技術的、因此不帶政治色彩的例子。 假設您擁有一堆房地產,並且您可能會購買更多。 您擁有 10 處房產,您可能會在接下來的 10 年中每年多購買一兩處。 當一些房產升值時,您喜歡出售它們以獲得一些流動性,有時您出售不良房產以收回您的資金並繼續前進。

所以價格開始下降。 你是否對自己說:“太棒了! 現在我可以便宜地買更多的房產了!” 當然,生活更複雜。 你真的認為你想賣掉你認為被高估的兩處房產,你希望出售一些表現不佳的房產。 不,你有點搞砸了,因為根本沒有人想買任何東西,而且你的銀行打電話給你,擔心你可能需要稍微放慢新購買的步伐。

這就是風投們的感受。 許多經驗豐富的合作夥伴的基金有 7-10 個董事會,其中大部分需要更多資金。 因此,當價格下跌時,他們的第一反應是,“該死。 我最好捲起袖子,幫助我的公司獲得資金。” 雖然打電話給他們的有限合夥人並告訴他們每家公司的發展情況要好得多,但現在他們有一些解釋要做。

是的,從長遠來看,他們知道為未來的公司支付更合理的價格可能會產生更好的回報。 但我向你保證,我認識的任何人都沒有像一些企業家似乎認為 VC 那樣積極享受這種修正。 現在,痛苦多於收穫。

投資者能否嚇跑市場下跌?

簡而言之——不。 這是他們中最大的紅鯡魚。

“10位天使投資人走進酒吧……”你還記得Bin38的AngelGate嗎? 當時,邁克爾·阿靈頓指責矽谷的一些頂級種子基金“串通一氣”,秘密開會討論初創企業的估值。 什麼廢話。 當然,一組 10 只種子基金並不能固定一個市場的價格。 在過去的七年裡,價格穩步上漲。

個人根本無法讓市場按照它想要的方式行事,因為它就是一個市場! 我敢肯定,美聯儲的行長可能會嚇到市場,或者美國、中國或伊朗的國家元首可能會。 但不是 VC 或 Bill Gurley,否則兩年前我會嚇到它。 對於每隻熊,都有其他人認為他們有機會。 這就是市場和資本主義的美妙之處。

還記得紅杉的 RIP Good Times 嗎? 那是在 2008 年 9 月寫的。那是怎麼嚇到市場的呢? 直到今天,我知道有人認為紅杉這樣做是因為他們知道市場會回升,他們只是想“假裝”其他風險投資人和企業家。 普租。 他們沒有這樣的動機,也沒有這樣的權力。 甚至紅杉。

為什麼近年來估值不合理

如果你想要真實的故事,這裡就是。

- 社交網絡終於成熟,連接了地球,並為 Facebook 員工和投資者創造了巨大的財富

- 智能手機終於起飛,為蘋果員工和投資者創造了巨大的財富,同時也幫助推動了谷歌、Facebook、Twitter、Instagram、Snapchat、WhatsApp 等公司的發展。

- 美聯儲多年來實質上一直將利率維持在零水平,並採取量化寬鬆政策來刺激經濟。 由共同基金、對沖基金、保險公司、大學捐贈基金、養老金、基金會、主權財富基金等管理的數十億美元需要為他們的資金尋找回報。 “安全”投資沒有收益,因此他們將更多資金分配給私人市場,包括追求回報的科技市場。

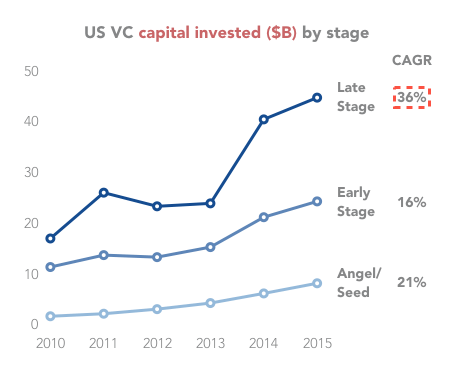

正如您在下面看到的,投資猛增——自 2009 年以來增長了 300%。

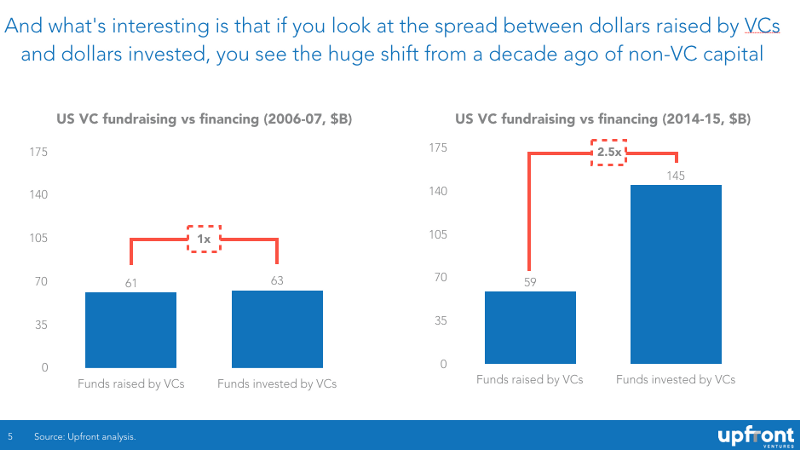

近期價格上漲的絕大部分不是由風險投資推動的,而是由對沖基金、共同基金、企業投資者和其他非傳統風險投資來源推動的。 在下面的圖表中,您可以看到十年前,風險投資人從有限合夥人那裡籌集的每一美元,都會讓一美元進入一家初創公司。 現在,風險投資人每籌集 1 美元,就有 2.5 美元流入一家初創公司。

為你推薦:

反暴利條款對印度初創企業意味著什麼?

教育科技初創公司如何幫助印度的勞動力提高技能並為未來做好準備……

本週新時代科技股:Zomato 的麻煩仍在繼續,EaseMyTrip 發布強...

印度初創公司走捷徑尋求資金

數字營銷平台 Logicserve 獲得 80 盧比的資金,更名為 LS Dig...

報告警告對 Lendingtech Space 重新進行監管審查

供求法則

我知道在某些方面,人們認為了解市場如何運作並不是成為優秀投資者的真正要求,但事實是——市場動態在確定哪些公司有價值、哪些公司沒有價值方面發揮著巨大作用。

讓我從對大學裡沒有學過經濟學的人最簡單的解釋開始(因為我的罪,我在加州大學聖地亞哥分校和芝加哥大學學了七年)。 微觀經濟學最基本的圖表是供需曲線。 需求代表買方,供應賣方。 就初創公司而言,“買家”是尋求部分現金“購買”你的初創公司股權的風險投資人。

微觀經濟學的原理是,在任何產品的市場出清價格下,都會出現適當數量的賣家和買家,並確定價格。 有些產品是“缺乏彈性的”——這意味著當價格上漲時,需求不會下降太多(想想香煙、酒精甚至非法藥物)。 其他產品是“彈性的”——這意味著當價格上漲時需求會迅速下降。

但在大多數情況下,你有一個供需“平衡”,這些數量是供應和定價的。

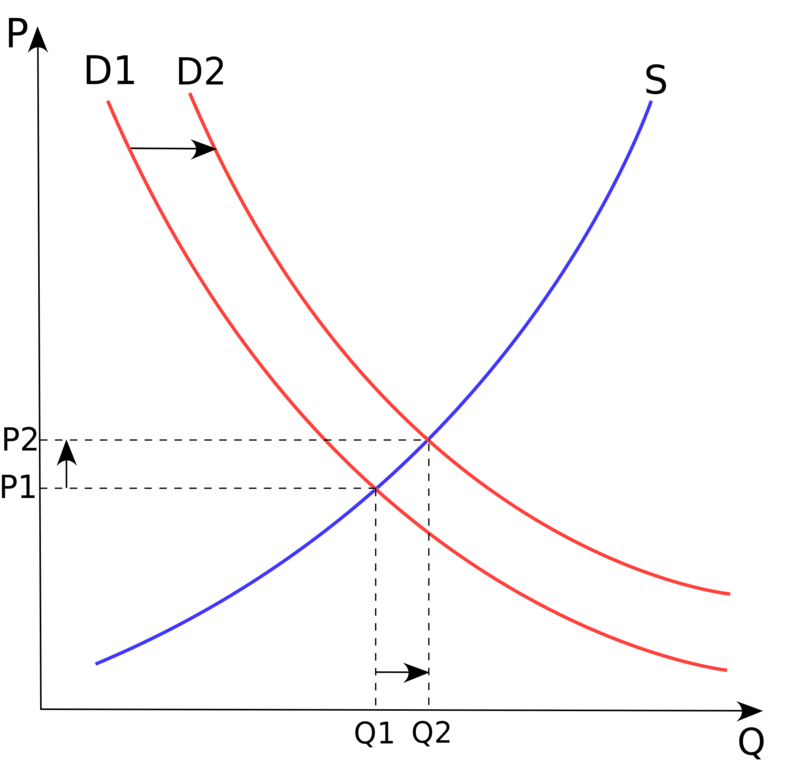

是什麼改變了這種平衡? 通常,只有“外生事件”會導致供需數量發生變化。 在風險投資的情況下,這種轉變是大量的非風險投資資本尋求更高的回報,並效仿 Facebook、LinkedIn、Twitter 的成功,以及對 Uber、Airbnb、Dropbox 等公司的巨額回報的期望。

在經濟學中,我們稱之為“需求曲線移動”,如下所述

簡而言之,突然湧入市場的 500 億美元額外資本大幅推高了價格:一條經典的需求移動曲線。

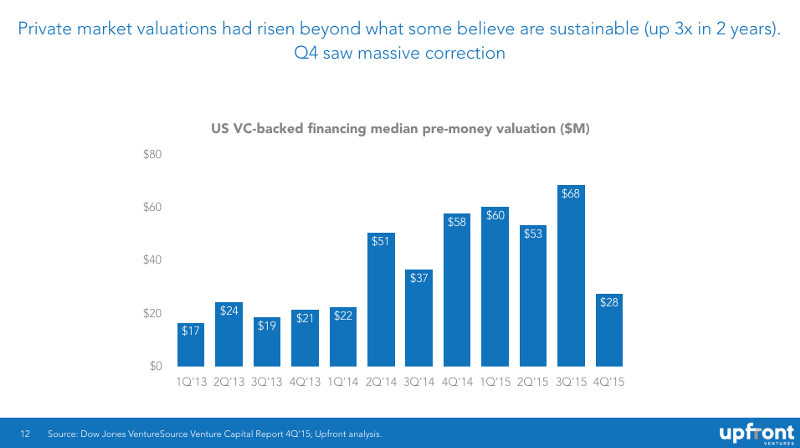

結果? 中值估值在短短兩年內上漲了 3 倍,隨後在 2015 年第四季度急劇下降。

減少資金水平的理由

當您查看上面的需求衝擊時,您會注意到公司的價格和“數量”都更高,我知道許多企業家認為這很好。 大多數聰明的風險投資人(再次私下里)認為不是。

- 企業家的增加往往會帶來許多人不是系統中的“創新”而是快速賺錢

- 公司的增加將優秀的工程和產品人才分散到更多的公司(許多不太可能成功)而不是整合資源更少、更具轉型的公司

- 巨額資金增加導致工資大幅上漲、租金上漲,從而導致更高的燒錢率

但大多數情況下,如果你籌集了 15-2000 萬美元,你的四五個競爭對手也是如此,那麼“不良行為”的動機就會大得多,這就是“贏家通吃”的心態迫使利潤增長超過利潤的地方。

簡而言之,當你的所有競爭對手都在追逐贏者通吃回報的風險投資推動下免費提供垃圾時,建立一家強大的公司真的很難

當資金水平較低時,許多準企業家更喜歡麥肯錫或谷歌的高薪和穩定,因此市場有更多的核心企業家。 聰明的投資者和聰明的企業家更喜歡這個階段的市場。

回歸均值

從經濟學的角度來看這個問題的另一種方法是我們所說的“回歸均值”,這僅僅意味著當你有一個在一段時間內表現比平時更好的離群數據點時,數據會回落達到歷史平均水平。

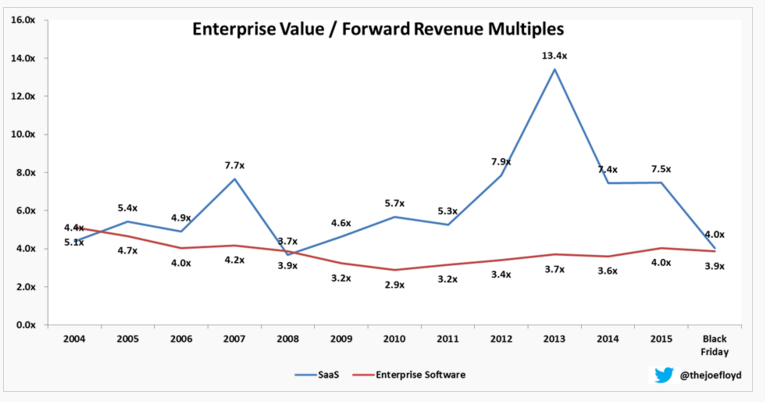

正如我之前所指出的,Joe Floyd 完美地捕捉到了這一點,在這裡跟踪 SaaS 倍數隨時間的變化。 您會在這裡看到,在 2007 年,人們願意為 SaaS 業務支付 7.7 倍的遠期收入,而在之前的幾年中,這一比例還不到 5 倍。 這在 2013 年修正後僅回升至 13.4 倍,然後又恢復到 4 倍——略低於歷史平均值。

為什麼市場調整如此之快? 如果你真的想了解投資心理學和經濟學,你真的需要閱讀 Nassim Taleb 的開創性著作《黑天鵝》。 這是對我的投資思考最有影響的兩本書之一。 簡而言之,黑天鵝是一種被認為不太可能發生的意外事件(正面或負面),一旦發生,投資者情緒可能會立即發生巨大變化。

2008 年 9 月,這是雷曼兄弟的破產,其漣漪效應是巨大的。

我想知道 LinkedIn 在 2016 年 2 月的股市暴跌是否會產生類似的影響(影響較小,因為基礎公司仍然很棒)。 但是,看到如此受人喜愛的科技股在一天之內的估值就如此慘遭蹂躪,這讓整個系統感到震驚。 時間會證明一切,但我懷疑歷史會證明這種轉變的情緒。

公開市場估值如何影響種子輪的價格

我之前寫過關於公開估值如何影響私人市場估值的文章,等等。

簡而言之——後期投資者(成長基金、私募股權基金、對沖基金、共同基金)在他們的私人融資中設定價格,期望公司上市時獲得回報。 他們的定價模型比投資產品和團隊多於財務的種子基金更複雜。 因此,公眾支付的倍數很重要,當它們下降時,後期市場也會下降。 速度要慢得多,因為定價頻率較低。

如果你是一個 B 輪投資者,習慣於在前期支付 50-1 億美元,而你有幾年的後期投資者在你投資後的 18 個月以上支付了 2 億美元,那麼你突然變得對價格不那麼敏感了。 但是當你看到你的一些交易沒有完成時(就像 2015 年第四季度發生的那樣並且還在繼續),當你看到新的交易時,你會突然變得對價格更加敏感。

正如我所說,平衡已經從 FOMO(害怕錯過,或市場分析師所說的“貪婪”)轉變為務實的“我可以接受或離開”的心態,也就是所謂的“恐懼”。

如果你是一個 A 輪投資者,通常預付 15-2000 萬美元,但通過競爭開始預付 4000 萬美元,那麼問題就會落到你身上。

甚至種子。 2009 年,許多交易以 4-500 萬美元的價格完成,而在過去幾年中,其中一些交易以 10-1200 萬美元的價格完成(或更高)。 但是,如果您是種子投資者,並且您擔心如果您的後期資金太高,A 輪將無法完成,您會突然開始減少支付。

就這樣。

為什麼在下跌的市場中融資如此困難

回到我的非 VC 示例。 如果您正在考慮買房——您一直想擁有! — 但價格正在下降,您更有可能等待一兩個月(或五個月)再購買。 如果您認為六個月後它的價值會降低,並且將來總是有更多房屋可供選擇,為什麼要今天購買!

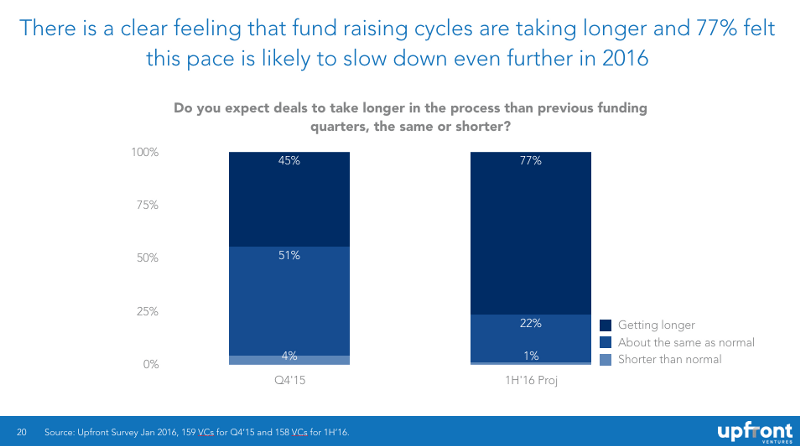

用投資者的話說,這叫“抓落刀”,從心理上投資者討厭它。 因此,隨著投資者感受價格並花時間擔心自己的投資組合,交易會被推遲。 這是我之前發布的一張圖表,顯示投資者預計未來融資需要更長的時間。

如果您想了解為什麼投資者如此努力地重新調整其現有公司的估值——過去 5 年必讀的經濟學書籍是行為經濟學先驅丹尼爾·卡尼曼 (Daniel Kahneman) 的《思考、快與慢》。

為什麼內圈難?

許多創始人不明白為什麼內輪融資如此困難。 “如果你去年這麼喜歡我的公司,為什麼不給我更多的錢來度過“冬天”?

首先,存在投資者間政治。 一位投資者可能願意按比例分配他或她的 300 萬美元,但在其他 3 位投資者坐在桌旁時,她不想投資,除非每個人都參與其中。 “如果你不願意儘自己的一份力,我為什麼要救你?”

另外,還有“分類”的意思是,如果一家 VC 公司有 10 項投資同時都需要資金並且都在努力籌集資金,那麼 VC 需要弄清楚哪些公司應該得到現金,哪些不應該。

想像一下……如果您正在對自己的投資組合進行分類,並花費數小時與其他風險投資公司和不想削減成本的企業家進行談判……那麼您有多大可能想要查看其他人的交易?

因此,內部回合會延遲,當有非參與者時,您經常會發現“重述”或“結構”或“付費遊戲”條款。 稱之為高風險雞。

有錢的人不想救助沒有錢的人。

而且我什至沒有提到內部合作夥伴動態,公司認為一對兩個合夥人的交易比其他合夥人更糟糕,因此每個合夥人可能都在爭先恐後地挽救他或她的交易,而在資源稀缺的情況下,有些人會得到他們想要的,有些人會得到他們想要的。慣於。 有些公司更合議,有些則不那麼合議。 但是假裝這些動力不存在就是把頭埋在地上。

為什麼下一輪比你想像的更難

下一輪很難。 可以實現輕微的向下一輪,但很難做到大規模的“剪髮”。 對於初學者來說,大多數新投資者不想通過強制降低價格來激怒現有投資者,因為他們知道他們將來必須再次合作。 它更容易通過,只需看看你的下一筆交易。

此外,新投資者會擔心下輪融資會導致創始人或高級管理人員離職,並且沒有風險投資人願意取代管理層。

此外,降價融資會觸發反稀釋條款。 與被淘汰的早期投資者相比,下跌輪次可能有利於後期投資者。 或者向下輪次可能有利於早期投資者,因為後期投資者的清算偏好會降低。

簡而言之,正在進行複雜的談判,難以達成一致。 這就是為什麼 VC 大多只喜歡與他們認識和信任的人投資的原因。 因為我們知道,在艱難時期,我們必須依靠我們的共同投資者成為好演員。 要么為你的份額提供資金,要么接受你之前投資的後果。 但許多缺乏經驗的投資者寧願把公司當作人質,也不願接受新的現實。

總之

- 市場為初創企業設定估值,沒有任何一個投資者或投資者群體“低頭炒作”可以壓低市場價格。 有足夠的歷史數據來駁斥這種說法

- 像我這樣發聲的人並不希望進行大規模的清算。 對於更合理價格的任何未來潛在收益,我們有更多的短期痛苦來幫助我們的投資組合公司度過艱難的市場

- 私人市場多年來一直被高估。 就像 90 年代後期一樣,沒有新的“商業模式”可以挑戰萬有引力定律。 公司的估值基於對未來利潤的預期。 預計會回歸均值

- 如果您認為前景將使融資變得更加困難(在時間和價格上),您應該自己控制自己的燒錢率,這樣您就可以持續更長時間,直到您需要資金並“成長為您的估值”或至少通過籌集資金更加困難的時期

附錄

請注意,這是初稿,一次完成,完全未經編輯。 我想點擊發布以將其發布。 請隨時在評論部分向我提供任何錯誤、問題或拼寫錯誤。 我會盡我所能在接下來的 48 小時內修改這篇文章。