ما لا يفهمه معظم الناس حول كيفية تقدير الشركات الناشئة

نشرت: 2016-08-07هناك الكثير من النقاش على الإنترنت وأيضًا في مجموعات صغيرة خاصة حول سبب انخفاض أسعار شركات التكنولوجيا - العامة والخاصة -. قد يكون تقييم أي شركة أمرًا صعبًا لأنه يتطلب درجة من التنبؤ بالنمو والمنافسة في المستقبل وفي النهاية أرباح المؤسسة.

وقد حدث تغييران كبيران معروفان على نطاق واسع - في الربع الماضي ، انخفضت قيمة بعض الشركات البارزة جدًا مثل LinkedIn و Twitter بشكل كبير بالإضافة إلى Fidelity (عادةً ما يكون مستثمرًا في السوق العامة) قد خفضت قيمة العديد من الشركات اللاحقة. - مرحلة استثمارات الشركات الخاصة وإعلام التقييمات المتناقصة.

معظم أصحاب رؤوس الأموال الذين عملوا في هذا المجال لفترة طويلة توقعوا هذا التصحيح وكانوا يتحدثون عنه بشكل خاص خلال الجزء الأفضل من العام أو العامين الماضيين. أود أن أشرح بأفضل ما يمكنني رأيي حول ما يجري لأن معظم ما أسمعه من رواد الأعمال ليس فقط خطأ ولكنه يذكرنا بما سمعته في 1997-2000.

ما هو الشعور الحقيقي للمخاطر؟

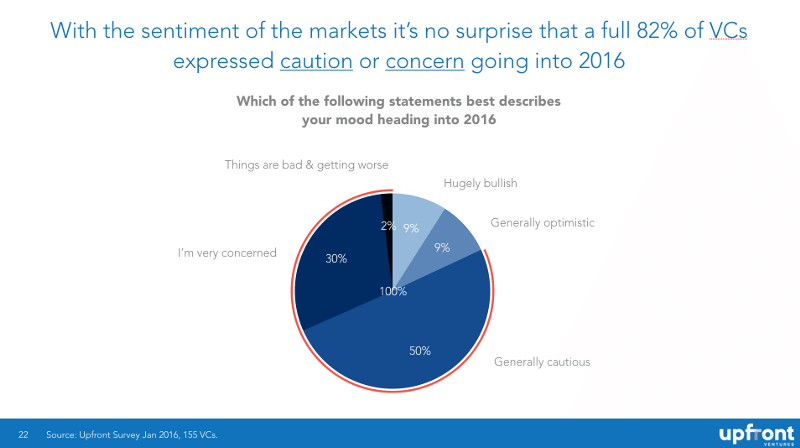

لقد استطلعت مؤخرًا أكثر من 150 صديقًا من VC من جميع المراحل والمناطق الجغرافية عن رأيهم في السوق من خلال طرح السؤال "أي من العبارات التالية يصف حالتك المزاجية بشكل أفضل مع اقتراب عام 2016؟" ويمكنك أن ترى أن ميزان الحذر مقابل التفاؤل هو 82٪ إلى 18٪.

أريد أن أؤكد أن هذه بيانات "عمياء" (لا أعرف أي شخص أو شركة قالت ما الذي يجعل هذه السرية أقل تحيزًا) ولم يكن لدى أي شخص أي دافع سوى إخبارنا بما يشعر به.

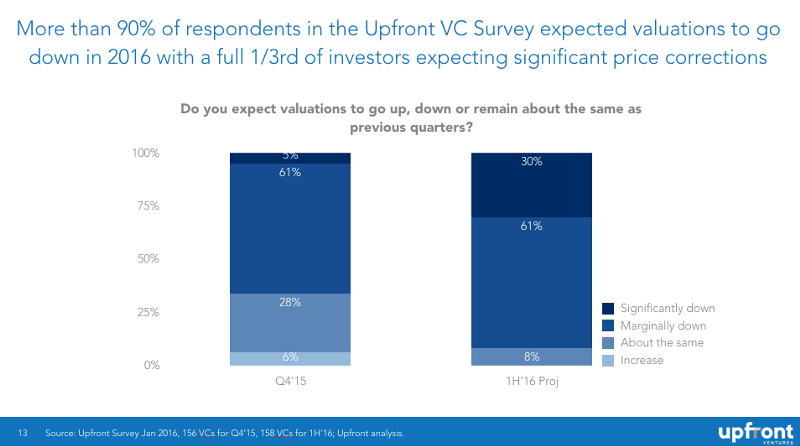

هناك سبب للقنوط. يجلس معظمهم في محافظ كبيرة من الشركات الخاصة التي تجمع الأموال الآن أو ستحتاج إلى القيام بذلك في المستقبل وهم يعلمون أنهم يواجهون بعض الرياح المعاكسة. قال 61٪ من أصحاب رأس المال الاستثماري الذين شملهم الاستطلاع أن الأسعار في الربع الرابع من العام الماضي قد بدأت في الانخفاض ، وقال 91٪ إنهم يتوقعون استمرارها في الانخفاض في الأشهر الستة الأولى من هذا العام (مع توقع 30٪ انخفاضًا خطيرًا).

الدافع للتحدث

لقد كنت أتحدث عن مخاوفي بشأن التقييمات خلال العامين الماضيين لأنها ، حسناً ، كانت ترتفع بسرعة كبيرة خلال العامين الماضيين!

يؤلمني أن أرى الردود النموذجية (والمتوقعة) على Twitter ، "VCs تريد انخفاض الأسعار!" "سيكون هذا رائعًا لرواد الأعمال المغامرة وسيئًا لرواد الأعمال." "مارك لديه مصلحة راسخة في الحديث عن تقييمات الشركات الناشئة." "بالتأكيد ، الأسعار تنخفض. هذا فقط لأن أصحاب رأس المال المغامر يقولون ذلك باستمرار ويجعلون هذه نبوءة مُرضية.

كل هذه خاطئة.

عندما بدأت التدوين كان ذلك لأن براد فيلد كان مصدر إلهام لي. عندما كنت رائد أعمال ، لم تكن هناك معلومات عامة حول كيفية عمل جداول الفصل الدراسي أو كيف يفكر المستثمرون. كان براد يكتب بصراحة عن هذا الأمر وشعر أنه كان يمنح كتاب قواعد اللعبة مجانًا! كنت أرغب دائمًا في العمل مع براد لهذا السبب ، لذلك بدأت في التدوين لأنني اكتشفت ما إذا كانت الشفافية تعمل لصالح براد ، فسأحاول نفس الأسلوب.

ما يقرب من كل VC ذكي أعرفه كان يتحدث بشكل خاص على مدى العامين الماضيين حول كيفية الحصول على التقييمات السخيفة في الأسواق الخاصة وكيف كان الحساب قادمًا. يفضل معظمهم عدم قول هذا علنًا لسببين: 1) لديهم مجموعة كاملة من الشركات الناشئة ، والعديد منهم يجمعون رأس المال و 2) يفضلون عدم التعرض للهجوم علنًا أو يبدو أنهم "مناهضون لريادة الأعمال".

لكني أعدك أنهم كانوا يقولون ذلك على انفراد. لذا فإن حديثي على مر السنين هو محاولة لإضفاء الشفافية على ما نقوله بالفعل في الغرف الخاصة.

لكن اسمحوا لي أن أكون أكثر وضوحا. أبرم صفقتين أو ثلاث صفقات سنويًا وربما تعقد شركتنا ما بين 10 إلى 15 صفقات كحد أقصى. نكتب حوالي 40 مليون دولار من الشيكات الأولى في صفقات جديدة / سنة وحوالي 40 مليون دولار من استثمارات المتابعة. في عام 2015 ، تمت كتابة 77 مليار دولار أمريكي في شركات التكنولوجيا الناشئة . سأوفر لك الرياضيات وأشير إلى أن هذا يعني أننا قمنا بتمويل 0.104٪ من السوق.

من غير المرجح أن أمول شركتك بشكل صارم على أساس الرياضيات ودافعي الوحيد لإخبارك علنًا بما يجري بشكل خاص هو المساعدة في إعدادك إذا كنت في الواقع على حق بشأن بيئة التمويل. إذا كنت مخطئًا - على الأقل سيكون لديك المزيد من البيانات لتقرير كيفية جمع وإنفاق أموال شركتك. إذا كنت على حق ، فإن أملي الوحيد هو أن يتم تمويل المزيد من الشركات بالفعل والمزيد من الشركات التي تقلل من الاحتراق وتبقى على قيد الحياة.

هذا هو كل حافزي.

هل يرغب المستثمرون في إسقاط التقييمات؟

في الغالب لا. لأسباب وجيهة - ليست تلك التي تعتقدها - نعم.

اسمحوا لي أن أقدم لكم مثالاً غير تقني وبالتالي غير مشحون سياسيًا. لنفترض أنك تمتلك مجموعة من العقارات ومن المحتمل أن تشتري المزيد. أنت تمتلك 10 عقارات ومن المحتمل أن تشتري عقارًا أو اثنتين إضافيتين كل عام على مدار السنوات العشر القادمة. عندما تقدر بعض العقارات ، فإنك ترغب في بيعها للحصول على بعض السيولة وأحيانًا تبيع العقارات السيئة لاستعادة أموالك والمضي قدمًا.

لذلك تبدأ الأسعار في الانخفاض. هل تفكر في نفسك ، "رائع! الآن يمكنني شراء المزيد من العقارات بسعر رخيص! " بالطبع ، الحياة أكثر تعقيدًا. أنت تفكر حقًا أنك كنت ترغب في بيع اثنين من العقارات التي تعتقد أنهما تم تقديرهما بشكل مبالغ فيه وكنت تأمل في التخلص من بعض أصحاب الأداء الضعيف. لا ، لقد أفلست نوعًا ما لأن لا أحد يريد شراء أي شيء على الإطلاق ، والبنك الذي تتعامل معه يتصل بك قلقًا من أنك قد تحتاج إلى إبطاء وتيرة مشترياتك الجديدة قليلاً.

هذا ما يشعر به رأس المال المغامر. العديد من الشركاء ذوي الخبرة لديهم 7-10 مجالس وسيحتاج معظمهم إلى مزيد من رأس المال. لذلك عندما تنخفض الأسعار ، يكون رد فعلهم الأول هو ، "تبا. من الأفضل أن أشمر عن ساعدي وأساعد شركاتي في الحصول على التمويل ". وعلى الرغم من أنه كان من الأجمل بكثير الاتصال بمزودي الخدمات وإخبارهم بمدى روعة كل شركة الآن ، فلديهم بعض الشرح للقيام به.

نعم ، فهم يعرفون على المدى الطويل أن دفع المزيد من الأسعار الثابتة للشركات المستقبلية سيؤدي على الأرجح إلى عوائد أفضل. لكن أعدك أن لا أحد ممن أعرفهم يستمتع بنشاط بالتصحيح بالطريقة التي يعتقد بها بعض رواد الأعمال أن المستثمرين المغامرون. في الوقت الحالي ، الألم أكثر من الكسب.

هل يمكن للمستثمرين إخافة السوق في الانهيار؟

باختصار - لا. هذا هو أكبر رنجة حمراء لهم جميعا.

"10 مستثمرين ملاك يدخلون الحانة ..." هل تتذكر AngelGate في Bin38؟ في ذلك الوقت ، اتهم مايكل أرينجتون بعض الصناديق الأولية في وادي السيليكون "بالتواطؤ" من خلال الاجتماع سراً للتحدث عن تقييم الشركات الناشئة. ما هراء. بالطبع ، لا تستطيع مجموعة من 10 صناديق أولية تحديد أسعار السوق. على مدى السنوات السبع الماضية ، ارتفعت الأسعار بشكل مطرد.

لا يمكن للأفراد ببساطة أن يخيفوا السوق لكي يتصرفوا بالطريقة التي يريدها لأنه ، حسنًا ، سوق! أنا متأكد من أن رئيس بنك الاحتياطي الفيدرالي قد يخيف السوق أو يمكن لرؤساء دول الولايات المتحدة أو الصين أو إيران أن يفعلوا ذلك. لكن لم أكن لأخشى رأس المال أو بيل جورلي أو بيل جورلي قبل عامين. لكل دب ، هناك شخص آخر يعتقد أن لديه فرصة. هذا هو جمال الأسواق والرأسمالية.

تذكر RIP Good Times by Sequoia؟ تمت كتابة ذلك في سبتمبر 2008. كيف يمكن أن يؤدي ذلك إلى إثارة الذعر في الأسواق؟ وحتى يومنا هذا ، أعرف أشخاصًا يعتقدون أن "سيكويا" فعلت ذلك مع العلم أن الأسواق ستعود إلى الارتفاع وأنهم ببساطة أرادوا "رأس مزيف" لأصحاب رأس المال المغامر الآخرين ورجال الأعمال. إيجار بو. لم يكن لديهم مثل هذا الدافع ولا مثل هذه القوة. حتى سيكويا.

لماذا كانت التقييمات في السنوات الأخيرة غير منطقية

إذا كنت تريد القصة الحقيقية ، ها هي.

- وصلت الشبكات الاجتماعية أخيرًا إلى مرحلة النضج ، وربطت الكوكب وأدت إلى تكوين ثروة هائلة لموظفي ومستثمري Facebook

- انطلقت الهواتف الذكية أخيرًا مما أدى إلى تكوين ثروة هائلة لموظفي ومستثمري Apple ، لكنها ساعدت أيضًا في دفع Google و Facebook و Twitter و Instagram و Snapchat و WhatsApp وغيرها.

- قام بنك الاحتياطي الفيدرالي الأمريكي في الأساس بتثبيت أسعار الفائدة عند الصفر لسنوات ، وقام بالتيسير الكمي لتحفيز الاقتصاد. إن مليارات الدولارات التي تديرها الصناديق المشتركة وصناديق التحوط وشركات التأمين والأوقاف الجامعية والمعاشات التقاعدية والمؤسسات وصناديق الثروة السيادية وما شابهها تحتاج إلى إيجاد عوائد لأموالهم. الاستثمارات "الآمنة" ليس لها عائد ، لذا فقد خصصت المزيد من الأموال للأسواق الخاصة بما في ذلك أسواق التكنولوجيا التي تسعى لتحقيق العوائد.

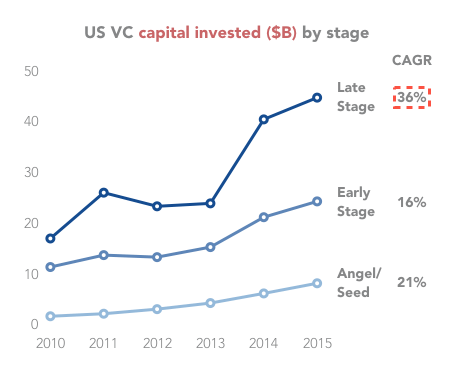

كما ترون أدناه ، فقد ارتفعت الاستثمارات - بنسبة 300٪ منذ عام 2009.

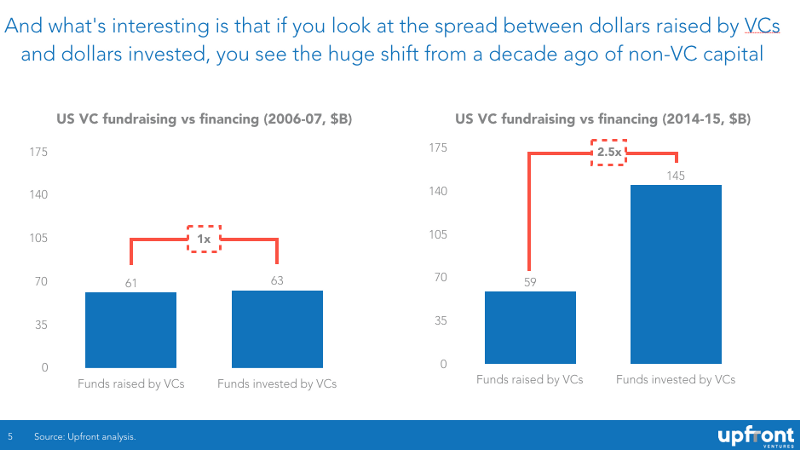

الغالبية العظمى من هذه الطفرة الأخيرة في الأسعار لم تكن مدفوعة برأس المال الاستثماري ، بل هي مدفوعة بصناديق التحوط وصناديق الاستثمار المشتركة والمستثمرين من الشركات وغيرها من مصادر تمويل المشاريع غير التقليدية. في الرسم البياني أدناه ، يمكنك أن ترى أنه قبل عقد من الزمان مقابل كل دولار تم جمعه من VC من LPs ، ذهب الدولار إلى بدء التشغيل. الآن مقابل كل دولار يربحه رأس المال الاستثماري ، يذهب 2.50 دولار إلى شركة ناشئة.

موصى به لك:

ماذا يعني توفير مكافحة الربح بالنسبة للشركات الهندية الناشئة؟

كيف تساعد الشركات الناشئة في تكنولوجيا التعليم في تطوير مهارات القوى العاملة في الهند وتصبح جاهزة للمستقبل ...

الأسهم التقنية في العصر الجديد هذا الأسبوع: مشاكل Zomato مستمرة ، EaseMyTrip تنشر Stro ...

تتخذ الشركات الهندية الناشئة اختصارات في مطاردة للتمويل

منصة التسويق الرقمي Logicserve Bags INR 80 Cr Funding، Rbrands as LS Dig ...

تقرير يحذر من تجديد التدقيق التنظيمي على Lendingtech Space

قوانين العرض والطلب

أعلم أن هناك بعض الزوايا حيث يعتقد الناس أن فهم كيفية عمل الأسواق ليس حقًا مطلبًا لكونك مستثمرًا عظيمًا ولكن الحقيقة هي أن ديناميكيات السوق تلعب دورًا كبيرًا في تحديد الشركات ذات القيمة وأيها ليست كذلك.

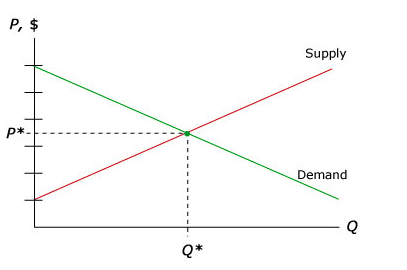

اسمحوا لي أن أبدأ بأبسط تفسير لأي شخص لم يدرس الاقتصاد في الجامعة (بسبب خطاياي ، أخذته لمدة سبع سنوات في جامعة كاليفورنيا ، ومن ثم في جامعة شيكاغو). الرسم البياني الأساسي للاقتصاد الجزئي هو منحنى العرض والطلب. يمثل الطلب المشتري ويقدم البائع. في حالة الشركات الناشئة ، "المشتري" هو رأس المال الاستثماري الذي يتطلع إلى اقتطاع الأموال مقابل "شراء" حقوق الملكية في شركتك الناشئة.

مبدأ الاقتصاد الجزئي هو أنه عند سعر مقاصة للسوق لأي منتج ، ستظهر الكمية المناسبة من البائعين والمشترين وسيتم تحديد السعر. بعض المنتجات "غير مرنة" - بمعنى أنه عندما ترتفع الأسعار لا ينخفض الطلب كثيرًا (فكر في السجائر أو الكحول أو حتى المخدرات غير المشروعة). المنتجات الأخرى "مرنة" - مما يعني أن الطلب ينخفض بسرعة عندما ترتفع الأسعار.

ولكن بالنسبة للجزء الأكبر ، لديك "توازن" في العرض والطلب ويتم توفير هذه الكميات وتسعيرها.

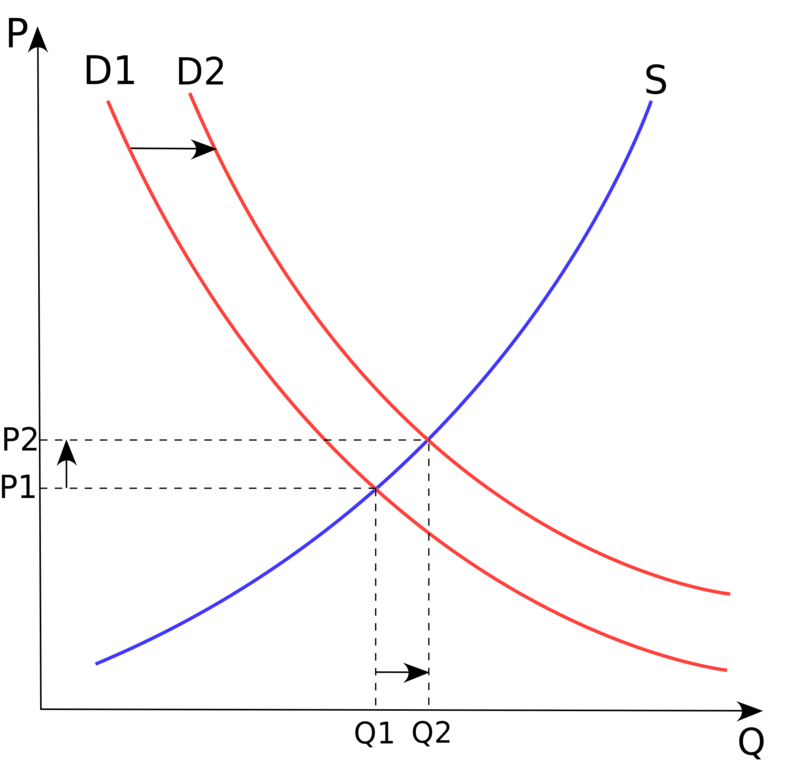

ما الذي يغير هذا التوازن؟ عادة ، فقط "حدث خارجي" يسبب تحولا في كمية العرض أو الطلب. في حالة تمويل المشاريع ، كان هذا التحول عبارة عن مبالغ ضخمة من رأس المال غير الرأسمالي بحثًا عن عوائد أعلى ومحاكاة نجاحات Facebook و LinkedIn و Twitter بالإضافة إلى توقع عوائد ضخمة في Uber و Airbnb و Dropbox وما إلى ذلك.

في علم الاقتصاد ، نطلق على هذا "تحول منحنى الطلب" على النحو المبين أدناه

باختصار ، 50 مليار دولار من رأس المال الإضافي الذي جاء فجأة إلى السوق أدى إلى ارتفاع الأسعار بشكل كبير : منحنى كلاسيكي لتحول الطلب.

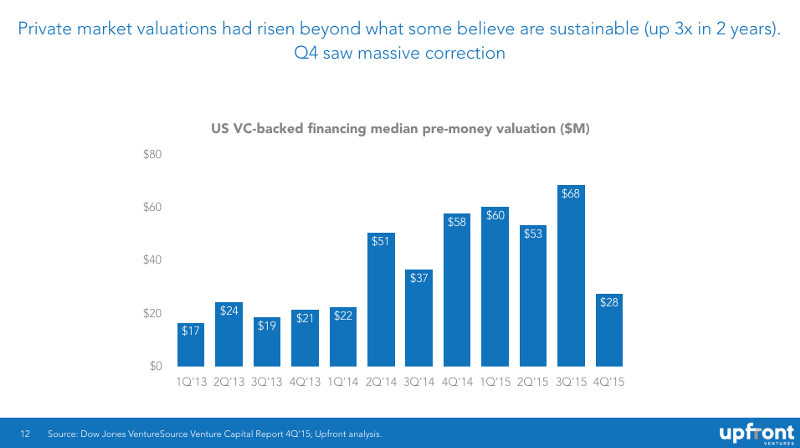

النتائج؟ ارتفعت التقييمات المتوسطة 3 أضعاف في عامين فقط ، تلاها انخفاض حاد في الربع الرابع من عام 2015.

حالة انخفاض مستويات التمويل

عندما تنظر إلى صدمة الطلب أعلاه ، ستلاحظ أن هناك أسعارًا أعلى و "كميات" أعلى من الشركات وأعلم أن العديد من رواد الأعمال يعتقدون أن هذا أمر جيد. يعتقد معظم أصحاب رأس المال الاستثماري الأذكياء (مرة أخرى ، بشكل خاص) أن الأمر ليس كذلك.

- غالبًا ما تجلب الزيادة في رواد الأعمال العديد من الأشخاص ليس في النظام "للابتكار" بل لتحقيق ربح سريع

- تؤدي الزيادة في الشركات إلى نشر المواهب الهندسية والمنتج العظيمة في العديد من الشركات (من غير المرجح أن ينجح الكثير منها) مقابل دمج موارد أقل وشركات تحويلية أكثر

- تؤدي الزيادات الضخمة في التمويل إلى تضخم هائل في الأجور ، وتضخم في الإيجارات ، وبالتالي ارتفاع معدلات الحرق

ولكن في الغالب إذا جمعت 15-20 مليون دولار ، وكذلك فعلت أربعة أو خمسة من منافسيك ، فهناك حافز أكبر بكثير على "السلوك السيئ" ، حيث تفرض عقلية "الفائز يأخذ كل شيء" النمو فوق الهوامش.

ببساطة ، من الصعب حقًا بناء شركة قوية عندما يقوم جميع منافسيك بالتخلي عن الهراء المجاني الذي يغذيه رأس المال الاستثماري الذي يطارد عوائد الفائز يأخذ كل شيء

عندما تكون مستويات التمويل أقل ، فإن العديد من رواد الأعمال المحتملين يفضلون الراتب الجيد والاستقرار لشركة McKinsey أو Google ، وبالتالي يوجد في السوق المزيد من رواد الأعمال المتشددين. يفضل المستثمرون الأذكياء ورجال الأعمال الأذكياء هذه المرحلة من السوق.

العودة إلى الوسط

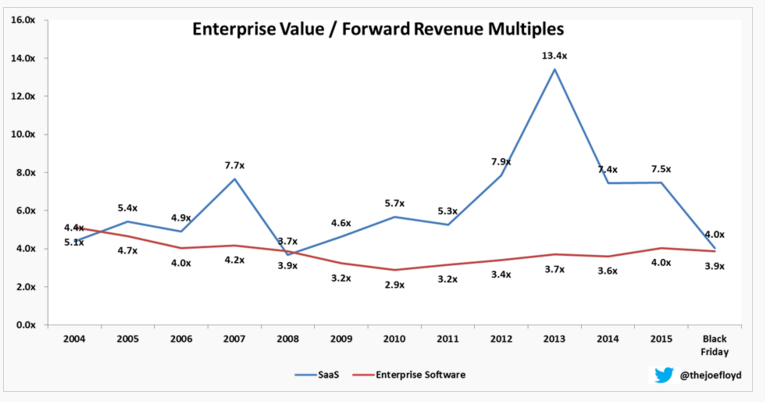

هناك طريقة أخرى للنظر إلى هذا من وجهة نظر اقتصادية وهي ما نسميه "الارتداد إلى المتوسط" ، والذي يعني ببساطة أنه عندما يكون لديك نقاط بيانات بعيدة حيث يكون الأداء أفضل من المعتاد لفترة ما ، تعود البيانات إلى أسفل إلى متوسط تاريخي.

كما أشرت سابقًا ، تم التقاط هذا تمامًا بواسطة Joe Floyd هنا لتتبع مضاعفات SaaS بمرور الوقت. سترى هنا أنه في عام 2007 كان الأشخاص على استعداد لدفع 7.7 مرة من العائدات الآجلة لشركات SaaS بينما كانت في السنوات السابقة أقل من 5x. تم تصحيح هذا فقط ليعود إلى 13.4x في عام 2013 ثم عاد مرة أخرى إلى 4x - أقل قليلاً من المتوسط التاريخي.

لماذا تتكيف الأسواق بهذه السرعة؟ إذا كنت تريد حقًا فهم علم النفس والاقتصاد الاستثماري ، فأنت بحاجة حقًا إلى قراءة الكتاب الأساسي The Black Swan بقلم نسيم طالب. إنه أحد أكثر كتابين تأثيراً في تفكيري حول الاستثمارات. باختصار ، البجعة السوداء هي حدث غير متوقع (إيجابي أو سلبي) كان يعتبر غير مرجح وبمجرد حدوثه يمكن أن تتغير معنويات المستثمرين بشكل كبير وفوري.

في أيلول (سبتمبر) 2008 ، حدث إفلاس بنك ليمان براذرز وكان الأثر المتردد هائلاً.

أتساءل عما إذا كان هبوط سوق الأسهم في LinkedIn في فبراير 2016 قد يكون له تأثير مماثل (إلى حجم أقل لأن الشركة الأساسية لا تزال رائعة). لكنها كانت صدمة للنظام عندما رأيت مثل هذا المخزون التكنولوجي المحبوب يتعرض للدمار عند التقييم في يوم واحد. سيخبرنا الوقت ولكني أظن أن التاريخ سيظهر أن هذه المشاعر قد تغيرت.

كيف يمكن أن تؤثر تقييمات السوق العامة على سعر الدورات الأولية

لقد كتبت من قبل عن كيفية تأثير التقييمات العامة على تقييمات السوق الخاصة وهنا من بين أمور أخرى.

باختصار - يحدد المستثمرون في المرحلة المتأخرة (صناديق النمو ، صناديق الأسهم الخاصة ، صناديق التحوط ، الصناديق المشتركة) السعر في جولاتهم الخاصة على توقع تحقيق عائد عندما تصبح الشركة عامة. هم أكثر تطوراً في نماذج التسعير الخاصة بهم من ، على سبيل المثال ، الصناديق الأولية التي تستثمر في المنتجات والفرق أكثر من المالية. لذا فإن المضاعفات التي يدفعها الجمهور مهمة وعندما تنخفض ، تنخفض أسواق المرحلة المتأخرة أيضًا. أبطأ كثيرًا نظرًا لوجود تسعير أقل تكرارًا.

إذا كنت مستثمرًا من الدرجة الثانية معتادًا على دفع 50-100 مليون دولار مقدمًا وكان لديك بضع سنوات من المستثمرين في المرحلة اللاحقة دفعوا 200 مليون دولار + 18 شهرًا بعد أن استثمرت ، فأنت فجأة تصبح أقل حساسية للسعر. ولكن عندما ترى أن بعض صفقاتك لم يتم إنجازها (كما حدث في الربع الرابع من عام 2015 وما زالت مستمرة) ، فعندما تنظر إلى صفقات جديدة ، تصبح فجأة أكثر حساسية للسعر.

كما قلت ، فقد تحول التوازن من FOMO (الخوف من الضياع ، أو "الجشع" كما يسميه محللو السوق) إلى عقلية براغماتية "يمكنني قبولها أو تركها" المعروفة باسم "الخوف".

وإذا كنت مستثمرًا من الدرجة الأولى ودفع عادةً ما بين 15 إلى 20 مليون دولار مقدمًا ولكن من خلال المنافسة بدأت في دفع 40 مليون دولار مسبقًا ، فإن المشكلات تنتقل إليك.

حتى البذور. في عام 2009 ، تم إبرام العديد من الصفقات مقابل 4-5 ملايين دولار قبل ذلك ، وفي السنوات القليلة الماضية ، تم إنجاز بعض هذه الصفقات بمبلغ 10-12 مليون دولار مسبقًا (أو أعلى). ولكن إذا كنت مستثمرًا أساسيًا وكنت قلقًا من عدم إنجاز الجولة الأولى إذا كانت أموالك اللاحقة مرتفعة جدًا ، فستبدأ فجأة في دفع مبلغ أقل.

وهكذا تكون.

لماذا التمويل في الأسواق المتساقطة صعب للغاية

العودة إلى المثال الخاص بي غير رأس المال الجريء. إذا كنت تفكر في شراء منزل - فأنت تريد دائمًا التملك! - لكن الأسعار تنخفض ، فمن المرجح أن تنتظر شهرًا أو شهرين (أو خمسة) قبل الشراء. لماذا تشتري اليوم إذا كنت تعتقد أنه سيكون أقل قيمة في ستة أشهر وهناك دائمًا المزيد من المنازل المتاحة في المستقبل!

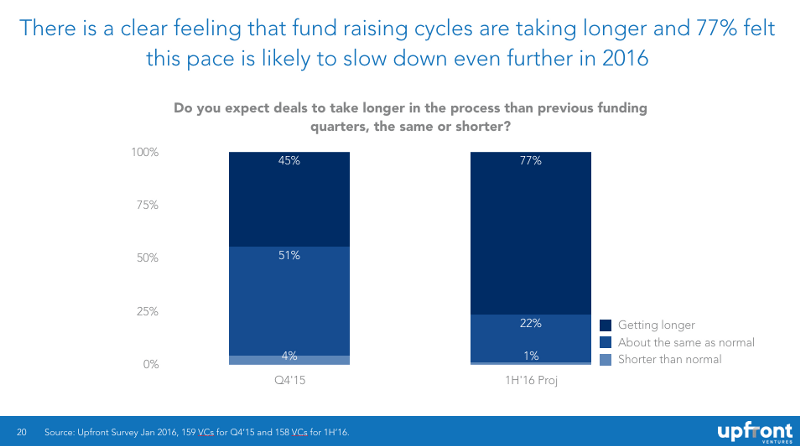

من منظور المستثمر يطلق عليه "اصطياد السكين المتساقطة" ويكره المستثمرون نفسيا. لذلك تتأخر الصفقات حيث يشعر المستثمرون بالأسعار ويقضون الوقت أيضًا في القلق بشأن محافظهم الخاصة. هذا رسم نشرته من قبل يوضح أن المستثمرين يتوقعون أن يستغرق التمويل وقتًا أطول في المستقبل.

إذا كنت تريد أن تفهم لماذا يكافح المستثمرون كثيرًا لإعادة تعيين تقييمات شركاتهم الحالية - كتاب الاقتصاد الذي يجب قراءته في السنوات الخمس الماضية هو التفكير والسريع والبطيء من قبل رائد الاقتصاد السلوكي - دانيال كانيمان.

لماذا الجولات الداخلية صعبة؟

لا يفهم الكثير من المؤسسين سبب صعوبة الجولات الداخلية. "إذا كنت قد أحببت شركتي العام الماضي كثيرًا ، فلماذا لا تعطيني المزيد من المال لاستكمال" الشتاء؟ "

بالنسبة للمبتدئين ، هناك سياسة بين المستثمرين. قد يكون أحد المستثمرين على استعداد للقيام به أو لها 3 ملايين دولار بالتناسب ولكن مع وجود 3 مستثمرين آخرين حول الطاولة ، لا ترغب في التمويل ما لم يقم الجميع بنصيبها. "لماذا يجب أن أنقذك إذا كنت لا ترغب في القيام بدورك؟"

بالإضافة إلى ذلك ، هناك "الفرز" مما يعني أنه إذا كان لدى شركة رأس مال استثماري 10 استثمارات تحتاج جميعها إلى المال في نفس الوقت وكلها تكافح من أجل جمع الأموال ، فإن رأس المال المغامر يحتاج إلى معرفة الشركات التي تستحق الأموال وأيها لا تستحق.

وتخيل هذا ... إذا كنت تقوم بالفرز في محفظتك الخاصة وتقضي ساعات في التفاوض مع أصحاب رأس المال المغامر الآخرين ومع رواد الأعمال الذين لا يريدون خفض التكاليف ... فما مدى احتمالية رغبتك في إلقاء نظرة على صفقات الآخرين؟

لذلك تتأخر الجولات الداخلية وعندما يكون هناك غير مشاركين ، غالبًا ما تجد أحكام "ملخص" أو "هيكل" أو "دفع مقابل اللعب". أطلق عليه اسم الدجاج عالي الرهانات.

أولئك الذين يملكون المال لا يريدون إنقاذ من لا يملكونه.

ولم أذكر حتى ديناميكيات الشريك الداخلي حيث تشعر الشركة أن شريكًا أو شريكين لديهم صفقات سيئة أكثر من الآخرين ، وبالتالي قد يكون كل شريك يتنافس للحصول على صفقاته أو صفقاتها وبموارد شحيحة سيحصل البعض على ما يريدون والبعض الآخر متعود. بعض الشركات أكثر جماعية ، وبعضها أقل من ذلك. لكن التظاهر بعدم وجود هذه الديناميكيات هو إلصاق رأس المرء بالأرض.

لماذا تكون الدورات السفلية أصعب مما تعتقد

الجولات السفلية صعبة. يمكن تحقيق جولة طفيفة لأسفل ولكن من الصعب جدًا إجراء "قصات شعر" ضخمة. بالنسبة للمبتدئين ، لا يرغب معظم المستثمرين الجدد في إثارة غضب المستثمرين الحاليين عن طريق فرض سعر أقل لأنهم يعلمون أنه سيتعين عليهم العمل معًا مرة أخرى في المستقبل. من الأسهل تمريرها وإلقاء نظرة على صفقتك التالية.

أيضًا ، سيكون المستثمرون الجدد قلقين من أن الجولة السفلية ستؤدي إلى مغادرة المؤسسين أو الإدارة العليا ولا يريد رأس مال مخاطر استبدال الإدارة.

بالإضافة إلى ذلك ، تؤدي الدورات السفلية إلى تشغيل أحكام مكافحة التخفيف. وقد تفضل الجولات السفلية المستثمرين في المرحلة اللاحقة على المستثمرين في المراحل المبكرة الذين يتم القضاء عليهم. أو قد تفضل الجولات السفلية المستثمرين في المراحل المبكرة لأن تفضيلات التصفية لمستثمري المرحلة اللاحقة تقل.

باختصار ، هناك مفاوضات معقدة مستمرة تجعل من الصعب الحصول على توافق. هذا هو السبب في أن المستثمرين الجريئين يفضلون الاستثمار فقط مع الأشخاص الذين يعرفونهم ويثقون بهم. لأننا نعلم في الأوقات الصعبة أنه يتعين علينا الاعتماد على المستثمرين المشاركين لدينا ليكونوا ممثلين جيدين. إما أن تمول حصتك أو تقبل عواقب استثمارك السابق. لكن العديد من المستثمرين عديمي الخبرة يفضلون جعل الشركة رهينة لقبول الحقائق الجديدة.

في تلخيص

- تضع الأسواق تقييمات للشركات الناشئة ولا يمكن لأي مستثمر واحد أو مجموعة من المستثمرين "التحدث عن السوق" أن يدفع أسعار السوق إلى الانخفاض. هناك بيانات تاريخية كافية لدحض هذا الادعاء

- الناس مثلي الذين يتحدثون لا يرغبون في حساب ضخم. لتحقيق أي مكاسب مستقبلية محتملة في أسعار أكثر عقلانية ، لدينا الكثير من الألم قصير الأجل لمساعدة شركات محفظتنا من خلال السوق الصعبة

- لقد تم المبالغة في تقدير الأسواق الخاصة لسنوات. تمامًا كما حدث في أواخر التسعينيات ، لا يوجد "نموذج عمل" جديد يتحدى قوانين الجاذبية. يتم تقييم الشركات بناءً على توقعات الأرباح المستقبلية. ينبغي توقع العودة إلى المتوسط

- إذا كنت تعتقد أن التوقعات ستجعل التمويل أكثر صعوبة (في الوقت والسعر) ، فأنت مدين لنفسك بالمحافظة على معدل الحرق الخاص بك حتى تتمكن من الاستمرار لفترة أطول حتى تحتاج إلى المال وإما "النمو في تقييمك" أو على الأقل تجاوز ذلك فترة زمنية يكون فيها جمع رأس المال أكثر صعوبة

زائدة

لاحظ أن هذه مسودة أولى ، مكتوبة في جلسة واحدة وغير محررة تمامًا. أردت النقر على "نشر" لإخراجها إلى هناك. لا تتردد في تزويدني بأي أخطاء أو أسئلة أو أخطاء مطبعية في قسم التعليقات. سأبذل قصارى جهدي لمراجعة هذا المنشور خلال الـ 48 ساعة القادمة.