大多数人不了解初创公司的价值

已发表: 2016-08-07网上以及小型私人团体中都有很多讨论,关于为什么科技公司——公共和私人——的价格正在下降。 对任何公司进行估值都可能很困难,因为它需要对未来的增长和竞争以及最终的组织利润进行一定程度的预测。

并且发生了两个众所周知的重大变化——在过去的一个季度,LinkedIn 和 Twitter 等一些知名度很高的公司的价值大幅下跌,而且富达(通常是公开市场投资者)已经减记了许多后来的公司的价值。阶段私人公司投资,并公布了向下的估值。

大多数长期从事这项业务的风险投资家都预见到了这种修正,并且在过去一两年的大部分时间里一直在私下谈论它。 我想尽我所能解释我对正在发生的事情的看法,因为我从企业家那里听到的大部分内容不仅是错误的,而且让人想起我在 1997-2000 年所听到的。

VC的真情是什么?

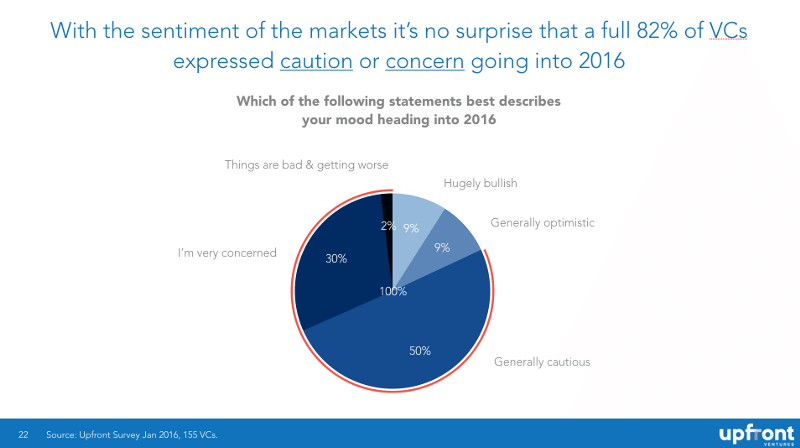

我最近调查了来自各个阶段和地区的 150 多位 VC 朋友,他们对市场的看法是这样的:“以下哪项陈述最能描述你进入 2016 年的心情?” 你可以看到谨慎与乐观的平衡是 82% 到 18%。

我想强调的是,这是“盲目”的数据(我不知道是哪个人或公司说了什么让这个保密且不那么有偏见),除了告诉我们他们的感受之外,没有人做出回应有任何动机。

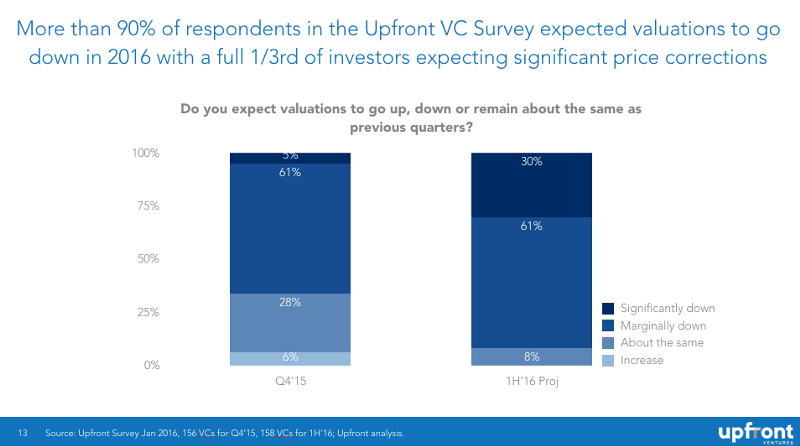

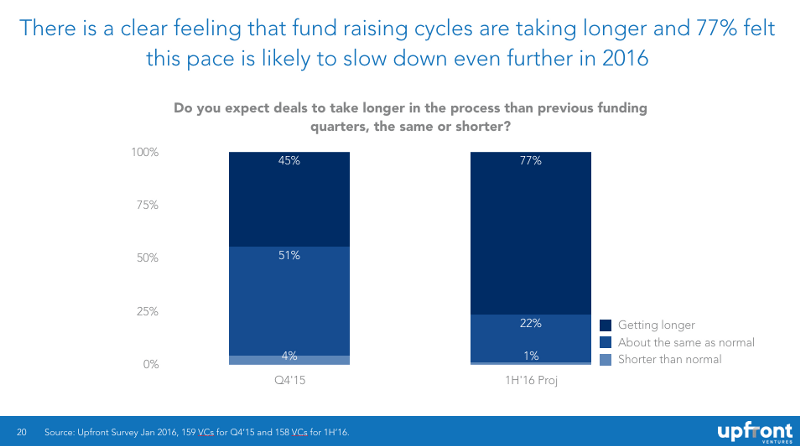

沮丧是有原因的。 大多数人都坐在大型私人公司的投资组合中,这些公司现在正在筹集资金或将来需要这样做,他们知道自己正面临一些逆风。 61% 的接受调查的 VC 表示,去年第四季度的价格已经开始下跌,91% 的人表示他们预计今年前六个月价格将继续下跌(30% 的人预计价格会严重下跌)。

发声的动机

在过去的几年里,我一直在谈论我对估值的担忧,因为过去两年它们一直在迅速上涨!

在 Twitter 上看到典型的(且可预测的)回应让我很痛苦,“风投希望价格下跌!” “这对风险投资家来说是好事,对企业家来说是坏事。” “马克对降低初创公司的估值有既得利益。” “当然,价格正在下降。 那只是因为风投们不断地这么说,并使这成为一个应验的预言。

所有这些都是错误的。

当我开始写博客是因为我受到了 Brad Feld 的启发。 当我还是一名企业家时,没有关于条款清单如何运作或投资者如何思考的公开信息。 布拉德公开写了这篇文章,感觉就像他在免费赠送 VC 剧本! 出于这个原因,我一直想与布拉德合作,所以我开始写博客,因为我想如果透明度对布拉德有用,我会尝试同样的方法。

在过去的两年里,我认识的几乎每一个聪明的 VC 都在私下谈论私人市场的估值是多么荒谬,以及清算是如何到来的。 大多数人不愿意公开说这件事,原因有两个:1)他们拥有完整的初创公司投资组合,其中许多正在筹集资金;2)他们不希望被公开攻击或看起来“反企业家”。

但我向你保证,他们私下里一直在说。 所以我这些年来的谈话更多是试图让我们在私人房间里已经说过的话变得透明。

但让我更清楚。 我每年做两到三笔交易,我们公司最多做 10 到 15 笔。 我们每年为新交易写入约 4000 万美元的首笔支票,以及约 4000 万美元的后续投资。 2015 年,770 亿美元被写入初创科技公司。 我会省去你的数学,并指出这意味着我们资助了 0.104% 的市场。

我不太可能严格根据数学为您的公司提供资金,而我公开告诉您私下发生的事情的唯一动机是帮助您做好准备,如果事实上我对融资环境的看法是正确的。 如果我错了——至少你会有更多的数据来决定你如何筹集和花费你公司的钱。 如果我是对的,我唯一的希望是更多的公司真正获得资金,更多的公司减少烧钱并生存下来。

这就是我的全部动机。

投资者是否希望估值下降?

大多数情况下,没有。 有充分的理由——不是你认为的——是的。

让我给你一个非技术的、因此不带政治色彩的例子。 假设您拥有一堆房地产,并且您可能会购买更多。 您拥有 10 处房产,您可能会在接下来的 10 年中每年多购买一两处。 当一些房产升值时,您喜欢出售它们以获得一些流动性,有时您出售不良房产以收回您的资金并继续前进。

所以价格开始下降。 你是否对自己说:“太棒了! 现在我可以便宜地买更多的房产了!” 当然,生活更复杂。 你真的认为你想卖掉你认为被高估的两处房产,你希望出售一些表现不佳的房产。 不,你有点搞砸了,因为根本没有人想买任何东西,而且你的银行打电话给你,担心你可能需要稍微放慢新购买的步伐。

这就是风投们的感受。 许多经验丰富的合作伙伴的基金有 7-10 个董事会,其中大部分需要更多资金。 因此,当价格下跌时,他们的第一反应是,“该死。 我最好卷起袖子,帮助我的公司获得资金。” 虽然打电话给他们的有限合伙人并告诉他们每家公司的发展情况要好得多,但现在他们有一些解释要做。

是的,从长远来看,他们知道为未来的公司支付更合理的价格可能会产生更好的回报。 但我向你保证,我认识的任何人都没有像一些企业家似乎认为 VC 那样积极享受这种修正。 现在,痛苦多于收获。

投资者能否吓跑市场下跌?

简而言之——不。 这是他们中最大的红鲱鱼。

“10位天使投资人走进酒吧……”你还记得Bin38的AngelGate吗? 当时,迈克尔·阿灵顿指责硅谷的一些顶级种子基金“串通一气”,秘密开会讨论初创企业的估值。 什么废话。 当然,一组 10 只种子基金并不能固定一个市场的价格。 在过去的七年里,价格稳步上涨。

个人根本无法让市场按照它想要的方式行事,因为它就是一个市场! 我敢肯定,美联储的行长可能会吓到市场,或者美国、中国或伊朗的国家元首可能会。 但不是 VC 或 Bill Gurley,否则两年前我会吓到它。 对于每只熊,都有其他人认为他们有机会。 这就是市场和资本主义的美妙之处。

还记得红杉的 RIP Good Times 吗? 那是在 2008 年 9 月写的。那是怎么吓到市场的呢? 直到今天,我知道有人认为红杉这样做是因为他们知道市场会回升,他们只是想“假装”其他风险投资人和企业家。 普租。 他们没有这样的动机,也没有这样的权力。 甚至红杉。

为什么近年来估值不合理

如果你想要真实的故事,这里就是。

- 社交网络终于成熟,连接了地球,并为 Facebook 员工和投资者创造了巨大的财富

- 智能手机终于起飞,为苹果员工和投资者创造了巨大的财富,同时也帮助推动了谷歌、Facebook、Twitter、Instagram、Snapchat、WhatsApp 等公司的发展。

- 美联储多年来实质上一直将利率维持在零水平,并采取量化宽松政策来刺激经济。 由共同基金、对冲基金、保险公司、大学捐赠基金、养老金、基金会、主权财富基金等管理的数十亿美元需要为他们的资金寻找回报。 “安全”投资没有收益,因此他们将更多资金分配给私人市场,包括追求回报的科技市场。

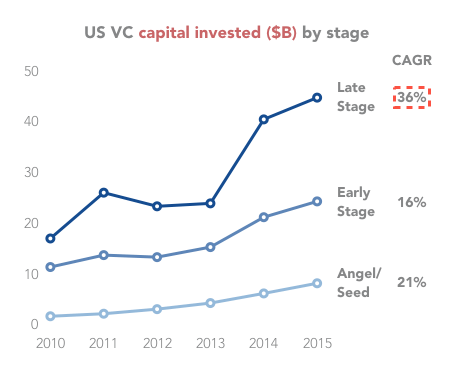

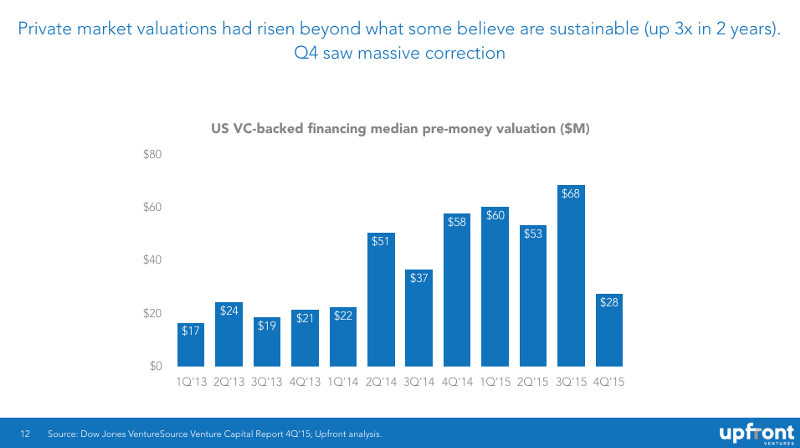

正如您在下面看到的,投资猛增——自 2009 年以来增长了 300%。

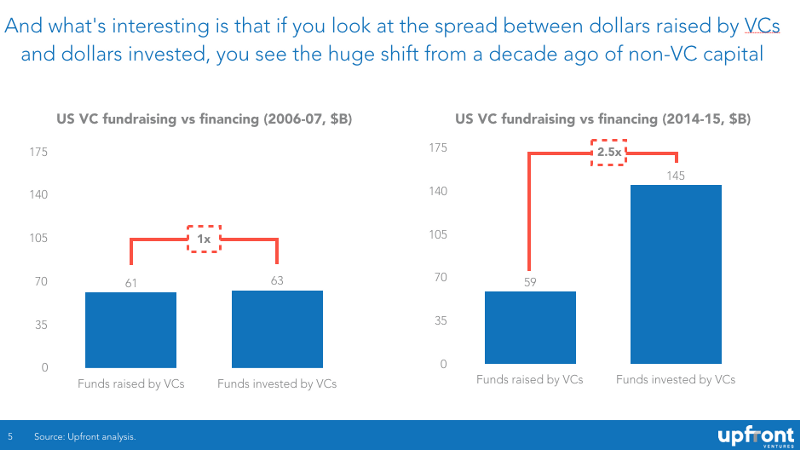

近期价格上涨的绝大部分不是由风险投资推动的,而是由对冲基金、共同基金、企业投资者和其他非传统风险投资来源推动的。 在下面的图表中,您可以看到十年前,风险投资人从有限合伙人那里筹集的每一美元,都会让一美元进入一家初创公司。 现在,风险投资人每筹集 1 美元,就有 2.5 美元流入一家初创公司。

为你推荐:

反暴利条款对印度初创企业意味着什么?

教育科技初创公司如何帮助印度的劳动力提高技能并为未来做好准备……

本周新时代科技股:Zomato 的麻烦仍在继续,EaseMyTrip 发布强...

印度初创公司走捷径寻求资金

数字营销平台 Logicserve 获得 80 卢比的资金,更名为 LS Dig...

报告警告对 Lendingtech Space 重新进行监管审查

供求法则

我知道在某些方面,人们认为了解市场如何运作并不是成为优秀投资者的真正要求,但事实是——市场动态在确定哪些公司有价值、哪些公司没有价值方面发挥着巨大作用。

让我从对大学里没有学过经济学的人最简单的解释开始(因为我的罪,我在加州大学圣地亚哥分校和芝加哥大学学了七年)。 微观经济学最基本的图表是供需曲线。 需求代表买方,供应卖方。 就初创公司而言,“买家”是寻求部分现金“购买”你的初创公司股权的风险投资人。

微观经济学的原理是,在任何产品的市场出清价格下,都会出现适当数量的卖家和买家,并确定价格。 有些产品是“缺乏弹性的”——这意味着当价格上涨时,需求不会下降太多(想想香烟、酒精甚至非法药物)。 其他产品是“弹性的”——这意味着当价格上涨时需求会迅速下降。

但在大多数情况下,你有一个供需“平衡”,这些数量是供应和定价的。

是什么改变了这种平衡? 通常,只有“外生事件”会导致供需数量发生变化。 在风险投资的情况下,这种转变是大量的非风险投资资本寻求更高的回报,并效仿 Facebook、LinkedIn、Twitter 的成功,以及对 Uber、Airbnb、Dropbox 等公司的巨额回报的期望。

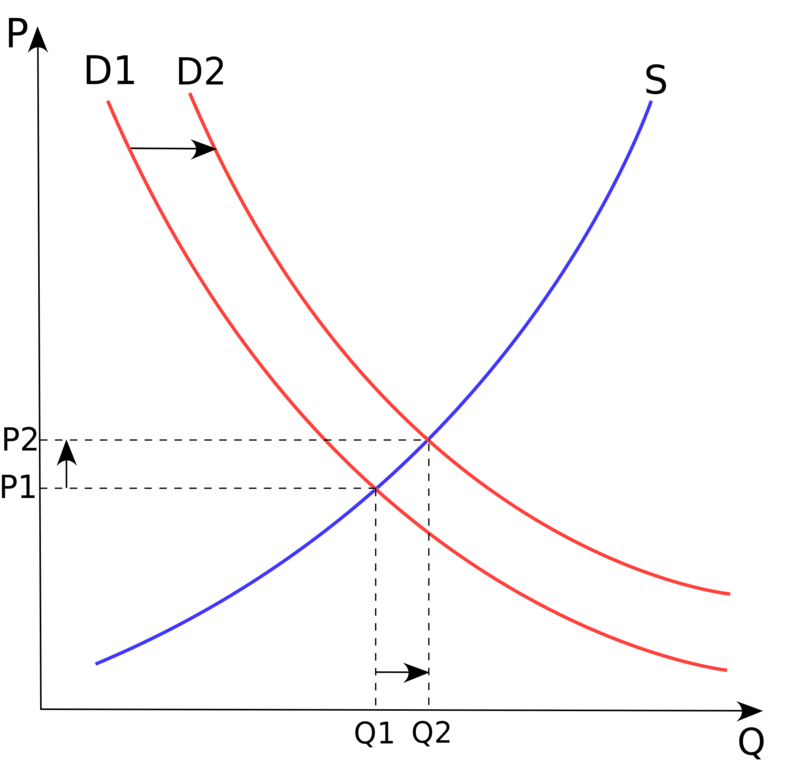

在经济学中,我们称之为“需求曲线移动”,如下所述

简而言之,突然涌入市场的 500 亿美元额外资本大幅推高了价格:一条经典的需求移动曲线。

结果? 中值估值在短短两年内上涨了 3 倍,随后在 2015 年第四季度急剧下降。

减少资金水平的理由

当您查看上面的需求冲击时,您会注意到公司的价格和“数量”都更高,我知道许多企业家认为这很好。 大多数聪明的风险投资人(再次私下里)认为不是。

- 企业家的增加往往会带来许多人不是系统中的“创新”而是快速赚钱

- 公司的增加将优秀的工程和产品人才分散到更多的公司(许多不太可能成功)而不是整合资源更少、更具转型的公司

- 巨额资金增加导致工资大幅上涨、租金上涨,从而导致更高的烧钱率

但大多数情况下,如果你筹集了 15-2000 万美元,你的四五个竞争对手也是如此,那么“不良行为”的动机就会大得多,这就是“赢家通吃”的心态迫使利润增长超过利润的地方。

简而言之,当你的所有竞争对手都在追逐赢者通吃回报的风险投资推动下免费提供垃圾时,建立一家强大的公司真的很难

当资金水平较低时,许多准企业家更喜欢麦肯锡或谷歌的高薪和稳定,因此市场有更多的核心企业家。 聪明的投资者和聪明的企业家更喜欢这个阶段的市场。

回归均值

从经济学的角度来看这个问题的另一种方法是我们所说的“回归均值”,这仅仅意味着当你有一个在一段时间内表现比平时更好的离群数据点时,数据会回落达到历史平均水平。

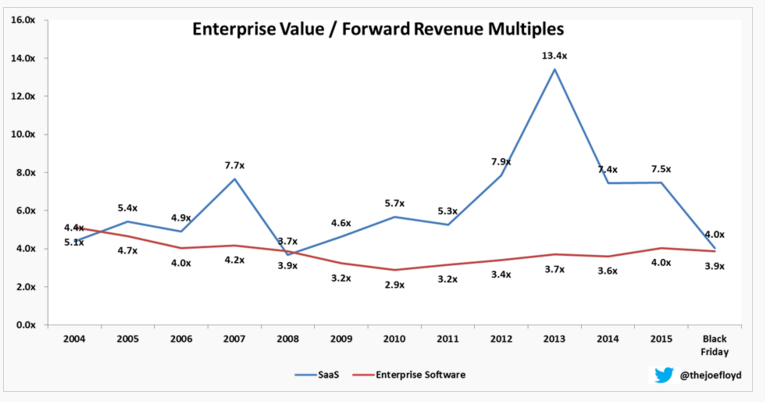

正如我之前所指出的,Joe Floyd 完美地捕捉到了这一点,在这里跟踪 SaaS 倍数随时间的变化。 您会在这里看到,在 2007 年,人们愿意为 SaaS 业务支付 7.7 倍的远期收入,而在之前的几年中,这一比例还不到 5 倍。 这在 2013 年修正后仅回升至 13.4 倍,然后又恢复到 4 倍——略低于历史平均值。

为什么市场调整如此之快? 如果你真的想了解投资心理学和经济学,你真的需要阅读 Nassim Taleb 的开创性著作《黑天鹅》。 这是对我的投资思考最有影响的两本书之一。 简而言之,黑天鹅是一种被认为不太可能发生的意外事件(正面或负面),一旦发生,投资者情绪可能会立即发生巨大变化。

2008 年 9 月,这是雷曼兄弟的破产,其涟漪效应是巨大的。

我想知道 LinkedIn 在 2016 年 2 月的股市暴跌是否会产生类似的影响(影响较小,因为基础公司仍然很棒)。 但是,看到如此受人喜爱的科技股在一天之内的估值就如此惨遭蹂躏,这让整个系统感到震惊。 时间会证明一切,但我怀疑历史会证明这种转变的情绪。

公开市场估值如何影响种子轮的价格

我之前写过关于公开估值如何影响私人市场估值的文章,等等。

简而言之——后期投资者(成长基金、私募股权基金、对冲基金、共同基金)在他们的私人融资中设定价格,期望公司上市时获得回报。 他们的定价模型比投资产品和团队多于财务的种子基金更复杂。 因此,公众支付的倍数很重要,当它们下降时,后期市场也会下降。 速度要慢得多,因为定价频率较低。

如果你是一个 B 轮投资者,习惯于在投资前支付 50-1 亿美元,而你有几年的后期投资者在你投资后的 18 个月以上支付 2 亿美元,那么你突然变得对价格不那么敏感了。 但是当你看到你的一些交易没有完成时(就像 2015 年第四季度发生的那样并且还在继续),当你看到新的交易时,你会突然变得对价格更加敏感。

正如我所说,平衡已经从 FOMO(害怕错过,或市场分析师所说的“贪婪”)转变为务实的“我可以接受或离开”的心态,也就是所谓的“恐惧”。

如果你是一个 A 轮投资者,通常预付 15-2000 万美元,但通过竞争开始预付 4000 万美元,那么问题就会落到你身上。

甚至种子。 2009 年,许多交易以 4-500 万美元的价格完成,而在过去几年中,其中一些交易以 10-1200 万美元的价格完成(或更高)。 但是,如果您是种子投资者,并且您担心如果您的后期资金太高,A 轮将无法完成,您会突然开始减少支付。

就这样。

为什么在下跌的市场中融资如此困难

回到我的非 VC 示例。 如果您正在考虑买房——您一直想拥有! — 但价格正在下降,您更有可能等待一两个月(或五个月)再购买。 如果您认为六个月后它的价值会降低,并且将来总是有更多房屋可供选择,为什么要今天购买!

用投资者的话说,这叫“抓落刀”,从心理上投资者讨厌它。 因此,随着投资者感受价格并花时间担心自己的投资组合,交易会被推迟。 这是我之前发布的一张图表,显示投资者预计未来融资需要更长的时间。

如果您想了解为什么投资者如此努力地重新调整其现有公司的估值——过去 5 年必读的经济学书籍是行为经济学先驱丹尼尔·卡尼曼 (Daniel Kahneman) 的《思考、快与慢》。

为什么内圈难?

许多创始人不明白为什么内轮融资如此困难。 “如果你去年这么喜欢我的公司,为什么不给我更多的钱来度过“冬天”?

首先,存在投资者间政治。 一位投资者可能愿意按比例分配他或她的 300 万美元,但在其他 3 位投资者坐在桌旁时,她不想投资,除非每个人都参与其中。 “如果你不愿意尽自己的一份力,我为什么要救你?”

另外,还有“分流”,意思是如果一家 VC 公司有 10 项投资同时都需要资金并且都在努力筹集资金,那么 VC 需要弄清楚哪些公司应该得到现金,哪些不应该。

想象一下……如果您正在对自己的投资组合进行分类,并花费数小时与其他风险投资公司和不想削减成本的企业家进行谈判……那么您有多大可能想要查看其他人的交易?

因此,内部回合会延迟,当有非参与者时,您经常会发现“重述”或“结构”或“付费游戏”条款。 称之为高风险鸡。

有钱的人不想救助没有钱的人。

而且我什至没有提到内部合作伙伴动态,公司认为一对两个合伙人的交易比其他合伙人更糟糕,因此每个合伙人可能都在争先恐后地挽救他或她的交易,而在资源稀缺的情况下,有些人会得到他们想要的,有些人会得到他们想要的。惯于。 有些公司更合议,有些则不那么合议。 但是假装这些动力不存在就是把头埋在地上。

为什么下一轮比你想象的更难

下一轮很难。 可以实现轻微的向下一轮,但很难做到大规模的“剪发”。 对于初学者来说,大多数新投资者不想通过强制降低价格来激怒现有投资者,因为他们知道他们将来必须再次合作。 它更容易通过,只需看看你的下一笔交易。

此外,新投资者会担心下轮融资会导致创始人或高级管理人员离职,并且没有风险投资人愿意取代管理层。

此外,降价融资会触发反稀释条款。 与被淘汰的早期投资者相比,下跌轮次可能有利于后期投资者。 或者向下轮次可能有利于早期投资者,因为后期投资者的清算偏好会降低。

简而言之,正在进行复杂的谈判,难以达成一致。 这就是为什么 VC 大多只喜欢与他们认识和信任的人投资的原因。 因为我们知道,在艰难时期,我们必须依靠我们的共同投资者成为好演员。 要么为你的份额提供资金,要么接受你之前投资的后果。 但许多缺乏经验的投资者宁愿把公司当作人质,也不愿接受新的现实。

总之

- 市场为初创企业设定估值,没有任何一个投资者或投资者群体“低头炒作”可以压低市场价格。 有足够的历史数据来驳斥这种说法

- 像我这样发声的人并不希望进行大规模的清算。 对于更合理价格的任何未来潜在收益,我们有更多的短期痛苦来帮助我们的投资组合公司度过艰难的市场

- 私人市场多年来一直被高估。 就像 90 年代后期一样,没有新的“商业模式”可以挑战万有引力定律。 公司的估值基于对未来利润的预期。 预计会回归均值

- 如果您认为前景将使融资变得更加困难(在时间和价格上),您应该自己控制自己的烧钱率,这样您就可以持续更长时间,直到您需要资金并“成长为您的估值”或至少通过筹集资金更加困难的时期

附录

请注意,这是初稿,一次完成,完全未经编辑。 我想点击发布以将其发布。 请随时在评论部分向我提供任何错误、问题或拼写错误。 我会尽我所能在接下来的 48 小时内修改这篇文章。