Ciò che la maggior parte delle persone non capisce su come vengono valutate le startup

Pubblicato: 2016-08-07Si discute molto online e anche in piccoli gruppi privati sul perché i prezzi delle aziende tecnologiche, pubbliche e private, stiano scendendo. Valutare qualsiasi azienda può essere difficile perché richiede un certo grado di previsione della crescita e della concorrenza future e, in definitiva, dei profitti dell'organizzazione.

E sono avvenuti due grandi cambiamenti che sono ampiamente noti: nell'ultimo trimestre il valore di alcune società di altissimo profilo come LinkedIn e Twitter è diminuito sostanzialmente e Fidelity (di solito un investitore del mercato pubblico) ha svalutato il valore di molti dei suoi ultimi -stadio degli investimenti di società private e reso note le valutazioni al ribasso.

La maggior parte dei venture capitalist che sono stati in questo settore per molto tempo hanno previsto questa correzione e ne hanno parlato in privato per la maggior parte degli ultimi anni o due. Vorrei spiegare nel miglior modo possibile la mia opinione su quello che sta succedendo, perché la maggior parte di quello che sento dagli imprenditori non solo è sbagliato, ma ricorda quello che ho sentito nel 1997-2000.

Qual è il vero sentimento dei VC?

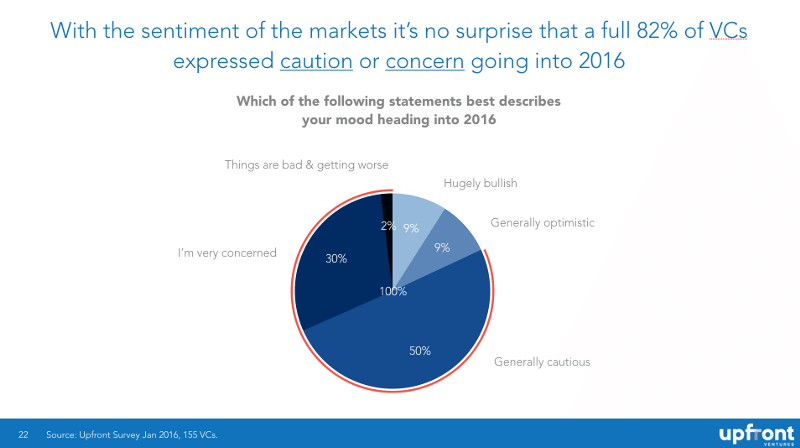

Di recente ho intervistato più di 150 amici VC di tutte le fasi e aree geografiche che cosa pensavano del mercato chiedendo "Quale delle seguenti affermazioni descrive meglio il tuo umore in vista del 2016?" e puoi vedere che l'equilibrio tra cautela e ottimismo è compreso tra l'82% e il 18%.

Voglio sottolineare che si tratta di dati "ciechi" (non so quale persona o azienda abbia detto cosa, rendendoli confidenziali e meno prevenuti) e nessuno che ha risposto ha avuto altro motivo oltre a dirci come si sentiva.

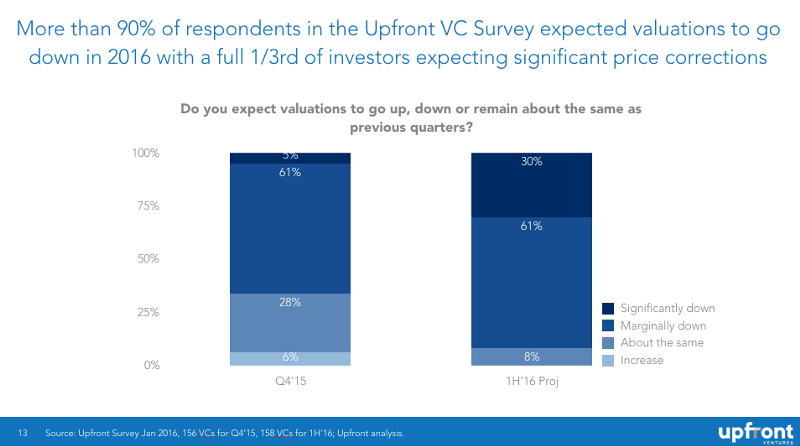

C'è una ragione per lo sconforto. La maggior parte si trova su ampi portafogli di società private che stanno raccogliendo fondi ora o avranno bisogno di farlo in futuro e sanno che sono contro alcuni venti contrari. Il 61% dei VC intervistati ha affermato che i prezzi nel quarto trimestre dello scorso anno avevano iniziato a scendere e il 91% ha affermato che si aspettava che continuassero a scendere nei primi sei mesi di quest'anno (con il 30% che si aspettava forti cali).

Il motivo per parlare

Ho parlato delle mie preoccupazioni sulle valutazioni negli ultimi due anni perché, beh, sono aumentate molto rapidamente negli ultimi due anni!

Mi addolora vedere le tipiche (e prevedibili) risposte su Twitter, "I VC vogliono che i prezzi scendano!" "Questo sarà ottimo per i VC e negativo per gli imprenditori". "Mark ha un interesse acquisito a sminuire le valutazioni delle startup". “Certo, i prezzi stanno scendendo. Questo è solo perché i VC lo dicono costantemente e fanno di questa una profezia adempiente.

Tutti questi sono falsi.

Quando ho iniziato a scrivere sul blog è stato perché mi sono ispirato a Brad Feld. Quando ero un imprenditore non c'erano informazioni pubbliche su come funzionavano i term sheet o su come pensavano gli investitori. Brad ne stava scrivendo apertamente e sembrava che stesse regalando il playbook VC gratuitamente! Ho sempre voluto lavorare con Brad per questo motivo, quindi ho iniziato a bloggare perché ho pensato che se la trasparenza avesse funzionato per Brad avrei provato lo stesso approccio.

Quasi OGNI VC intelligente che conosco ha parlato in privato negli ultimi due anni di come sono diventate ridicole le valutazioni nei mercati privati e di come sarebbe arrivata la resa dei conti. La maggior parte preferisce non dirlo pubblicamente per due motivi: 1) ha un intero portafoglio di startup, molte delle quali stanno raccogliendo capitali e 2) preferisce non essere attaccata pubblicamente o sembrare "anti-imprenditoria".

Ma ti prometto che l'hanno detto in privato. Quindi il mio parlare nel corso degli anni è più cercare di far brillare la trasparenza su ciò che stiamo già dicendo nelle stanze private.

Ma vorrei essere ancora più chiaro. Faccio due-tre affari all'anno e la nostra azienda fa forse 10-15 al massimo. Scriviamo circa $ 40 milioni di primi assegni in nuove offerte / anno e circa $ 40 milioni di investimenti successivi. Nel 2015 negli Stati Uniti 77 miliardi di dollari sono stati investiti in società tecnologiche di avvio . Ti risparmio i calcoli e ti faccio notare che questo significa che abbiamo finanziato lo 0,104% del mercato.

È altamente improbabile che finanzi la tua azienda basandosi rigorosamente sulla matematica e il mio unico motivo per dirti pubblicamente cosa sta succedendo in privato è aiutarti a prepararti se in realtà ho ragione sull'ambiente di finanziamento. Se sbaglio, almeno avrai più dati per decidere come raccogliere e spendere i soldi della tua azienda. Se ho ragione, la mia unica speranza è che più aziende vengano effettivamente finanziate e più aziende riducano il consumo e sopravvivano.

Questa è tutta la mia motivazione.

Gli investitori VOGLIONO che le valutazioni scendano?

Per lo più, no. Per buone ragioni, non quelle che pensi tu, sì.

Lascia che ti faccia un esempio non tecnologico e quindi non politico. Diciamo che possiedi un mucchio di proprietà immobiliari e probabilmente ne comprerai di più. Possiedi 10 proprietà e probabilmente ne acquisterai una o due in più all'anno per i prossimi 10 anni. Quando alcune proprietà hanno apprezzato, ti piace venderle per avere un po' di liquidità ea volte vendi le cattive proprietà per riavere i tuoi soldi e andare avanti.

Quindi i prezzi iniziano a scendere. Stai pensando a te stesso: "Fantastico! Ora posso acquistare più proprietà a buon mercato!” Certo, la vita è più complicata. Stai davvero pensando di voler vendere due delle proprietà che ritenevi sopravvalutate e speravi di scaricare alcuni pessimi artisti. No, sei un po' fregato perché nessuno vuole comprarne affatto e la tua banca ti chiama preoccupata che potresti dover rallentare un po' il ritmo dei nuovi acquisti.

Ecco come si sentono i VC. Molti partner esperti sono fondi che hanno 7-10 consigli e la maggior parte di questi avrà bisogno di più capitale. Quindi, quando i prezzi scendono, la loro prima reazione è: "Merda. Farei meglio a rimboccarmi le maniche e aiutare le mie aziende a ottenere finanziamenti". E anche se è stato molto più carino chiamare i loro LP e dire loro quanto andava alla grande ogni azienda, ora hanno alcune spiegazioni da dare.

Sì, a lungo termine sanno che pagare prezzi più fondati per le società future produrrà probabilmente rendimenti migliori. Ma ti prometto che nessuno che conosco si sta godendo attivamente la correzione nel modo in cui alcuni imprenditori sembrano pensare che lo siano i VC. In questo momento è più dolore che guadagno.

Gli investitori possono far crollare il mercato?

In breve — no. Questa è la più grande falsa pista di tutte.

"10 investitori angelici entrano in un bar..." Ti ricordi AngelGate al Bin38? All'epoca Michael Arrington ha accusato alcuni dei principali fondi di avviamento della Silicon Valley di "collusione" incontrandosi segretamente per parlare della valutazione delle startup. Che sciocchezze. Naturalmente, un gruppo di 10 fondi seed non può fissare i prezzi di un mercato. Negli ultimi sette anni, i prezzi sono aumentati costantemente.

Gli individui semplicemente non possono spaventare un mercato facendogli comportare come vuole perché è, beh, un mercato! Sono sicuro che il capo della Federal Reserve Bank potrebbe spaventare il mercato oi capi di stato degli Stati Uniti, della Cina o dell'Iran. Ma non un VC o Bill Gurley o io l'avrei spaventato due anni fa. Per ogni orso, c'è qualcun altro che pensa di avere un'opportunità. Questa è la bellezza dei mercati e del capitalismo.

Ricordi il RIP Good Times di Sequoia? È stato scritto nel settembre 2008. Come ha fatto a spaventare i mercati? E fino ad oggi conosco persone che pensano che Sequoia abbia fatto questo sapendo che i mercati sarebbero tornati al rialzo e volevano semplicemente "falsificare" altri VC e imprenditori. Puh-affitto. Non avevano un tale motivo e nessun tale potere. Anche Sequoia.

Perché le valutazioni negli ultimi anni sono state irrazionali

Se vuoi la vera storia, eccola qui.

- Il social networking ha finalmente raggiunto la maggiore età, ha connesso il pianeta e ha portato a un'enorme creazione di ricchezza per i dipendenti e gli investitori di Facebook

- Gli smartphone sono finalmente decollati portando a un'enorme creazione di ricchezza per i dipendenti e gli investitori Apple, ma hanno anche contribuito a promuovere Google, Facebook, Twitter, Instagram, Snapchat, WhatsApp e altri.

- La Fed statunitense ha sostanzialmente mantenuto i tassi di interesse a zero per anni e ha intrapreso un allentamento quantitativo per stimolare l'economia. I miliardi di dollari gestiti da fondi comuni di investimento, hedge fund, compagnie assicurative, dotazioni universitarie, pensioni, fondazioni, fondi sovrani e simili devono trovare un ritorno per i loro soldi. Gli investimenti "sicuri" non hanno rendimento, quindi hanno allocato più denaro ai mercati privati, compresi i mercati tecnologici che cercano rendimenti.

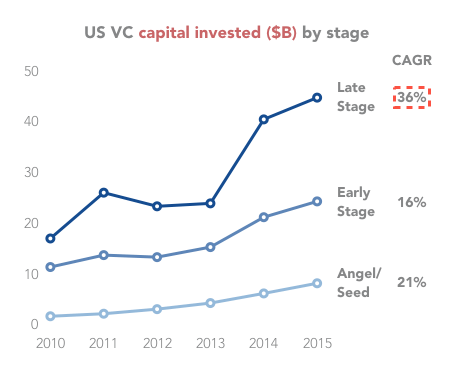

Come puoi vedere di seguito, gli investimenti sono saliti alle stelle, con un aumento del 300% dal 2009.

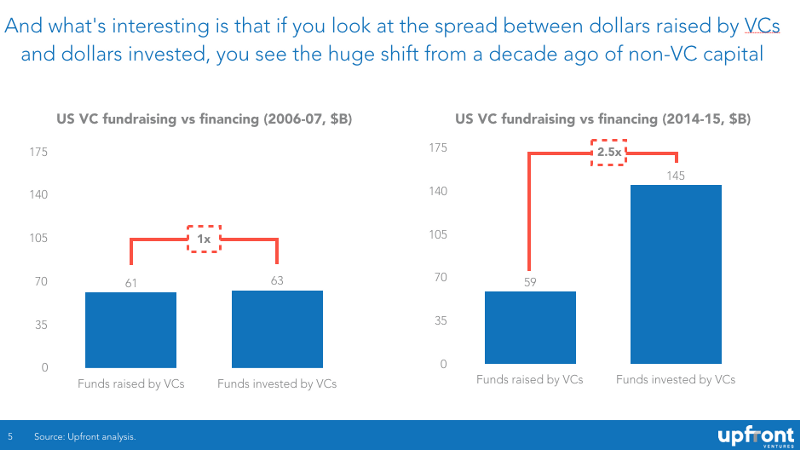

La stragrande maggioranza di questo recente boom dei prezzi non è guidata dai VC, ma piuttosto da hedge fund, fondi comuni di investimento, investitori aziendali e altre fonti di finanziamento di rischio non tradizionale. Nel grafico sottostante puoi vedere che un decennio fa per ogni dollaro raccolto da un VC raccolto da LP, un dollaro entrava in una startup. Ora per ogni dollaro raccolto da un VC, $ 2,50 vanno a una startup.

Raccomandato per te:

Cosa significa la disposizione anti-profitto per le startup indiane?

In che modo le startup Edtech stanno aiutando la forza lavoro indiana a migliorare le competenze e a diventare pronte per il futuro...

Azioni tecnologiche new-age questa settimana: i problemi di Zomato continuano, EaseMyTrip pubblica stro...

Le startup indiane prendono scorciatoie alla ricerca di finanziamenti

Piattaforma di marketing digitale Logicserve Borse INR 80 Cr Finanziamenti, rinomina come LS Dig...

Il rapporto avverte di un rinnovato controllo normativo sullo spazio Lendingtech

Le leggi della domanda e dell'offerta

So che ci sono alcuni angoli in cui le persone credono che capire come funzionano i mercati non sia davvero un requisito per essere un grande investitore, ma la verità è che le dinamiche di mercato svolgono un ruolo enorme nel determinare quali aziende hanno valore e quali no.

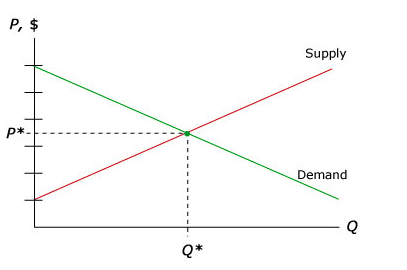

Vorrei iniziare con la spiegazione più semplice per chi non ha fatto economia all'università (per i miei peccati l'ho fatta per sette anni all'UCSD e poi all'Università di Chicago). Il grafico più elementare della microeconomia è una curva di domanda e offerta. La domanda rappresenta un acquirente e l'offerta un venditore. Nel caso delle startup, l'"acquirente" è il VC che cerca di spartire denaro per "acquistare" azioni nella tua startup.

Il principio della microeconomia è che a un prezzo di mercato per qualsiasi prodotto emergerà la giusta quantità di venditori e acquirenti e verrà fissato un prezzo. Alcuni prodotti sono "anelastici", il che significa che quando i prezzi salgono la domanda non diminuisce molto (pensa a sigarette, alcol o persino droghe illecite). Altri prodotti sono "elastici", il che significa che la domanda diminuisce rapidamente quando i prezzi salgono.

Ma per la maggior parte, hai un "equilibrio" tra domanda e offerta e queste quantità sono fornite e prezzate.

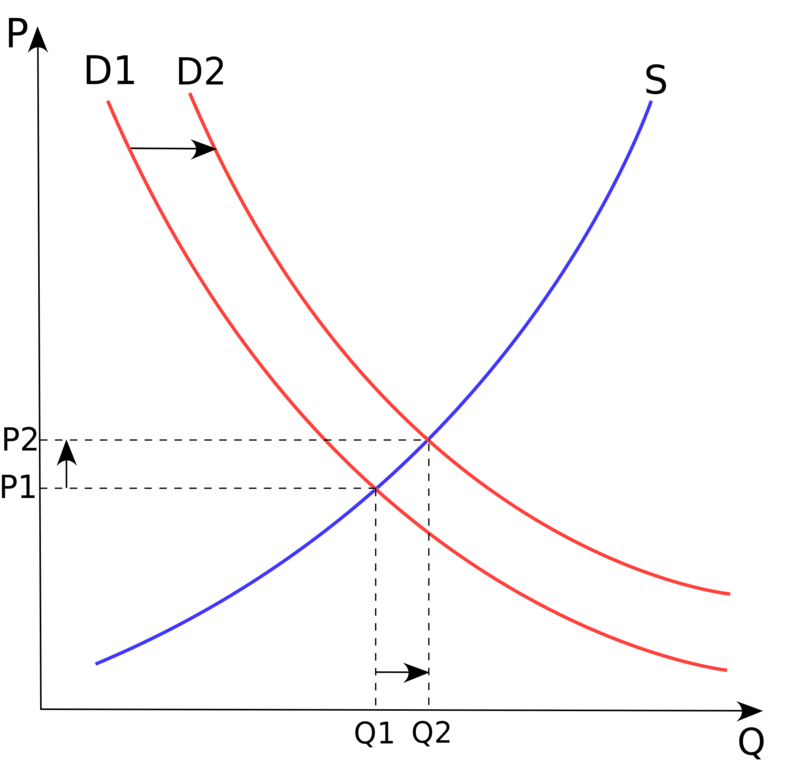

Cosa cambia questo equilibrio? Di solito, solo un "evento esogeno" che provoca uno spostamento della quantità di domanda o offerta. Nel caso del finanziamento di venture capital, il cambiamento consisteva in enormi quantità di capitale non VC alla ricerca di rendimenti più elevati ed emulando i successi di Facebook, LinkedIn, Twitter oltre all'aspettativa di enormi ritorni su Uber, Airbnb, Dropbox, ecc.

In economia, lo chiamiamo "spostamento della curva di domanda", come descritto di seguito

In breve, i 50 miliardi di dollari di capitale extra che sono entrati improvvisamente nel mercato hanno fatto salire i prezzi in modo drammatico : una classica curva di spostamento della domanda.

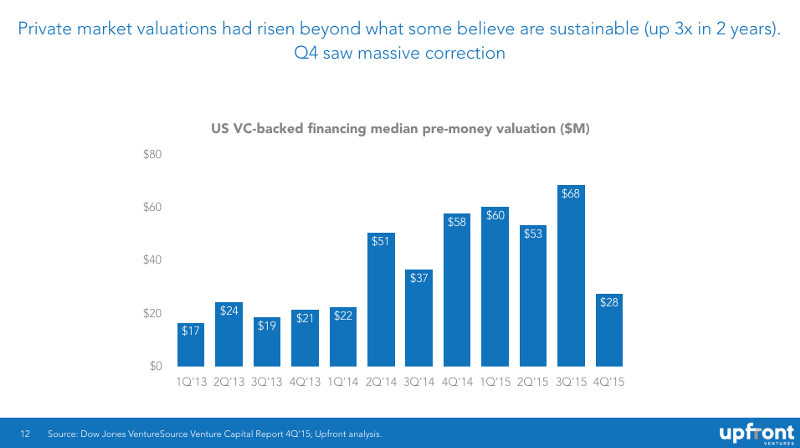

Il risultato? Le valutazioni mediane sono aumentate di 3 volte in soli due anni, seguite da un precipitoso calo nel quarto trimestre del 2015.

Il caso per livelli di finanziamento ridotti

Quando guardi lo shock della domanda sopra, noterai che ci sono sia prezzi più alti che "quantità" più elevate di aziende e so che molti imprenditori pensano che questo sia positivo. La maggior parte dei VC intelligenti (di nuovo, in privato) pensa che non lo sia.

- L'aumento degli imprenditori spesso porta molte persone nel sistema non a “innovare” ma piuttosto a fare soldi in fretta

- L'aumento delle aziende diffonde grandi talenti ingegneristici e di prodotto in molte più aziende (molte probabilmente non avranno successo) rispetto al consolidamento delle risorse meno aziende, più trasformative

- Enormi aumenti dei finanziamenti portano a una massiccia inflazione salariale, inflazione degli affitti e quindi tassi di consumo più elevati

Ma soprattutto se raccogli $ 15-20 milioni e così fanno quattro-cinque dei tuoi concorrenti, c'è molto più incentivo per il "cattivo comportamento", che è dove la mentalità del "vincitore prende tutto" costringe la crescita oltre i margini.

In parole povere, è davvero difficile costruire un'azienda forte quando tutti i tuoi concorrenti stanno regalando merda gratis alimentata dal capitale di rischio che insegue il vincitore prende tutto

Quando i livelli di finanziamento si abbassano, molti aspiranti imprenditori preferiscono il buon stipendio e la stabilità di McKinsey o Google e quindi il mercato ha imprenditori più irriducibili. Gli investitori intelligenti e gli imprenditori intelligenti preferiscono questa fase del mercato.

Ritorno alla media

Un altro modo di guardare a questo da un punto di vista economico è quello che chiamiamo un "ritorno alla media", il che significa semplicemente che quando si hanno punti dati periferici in cui le prestazioni sono migliori del solito per un periodo, i dati tornano indietro ad una media storica.

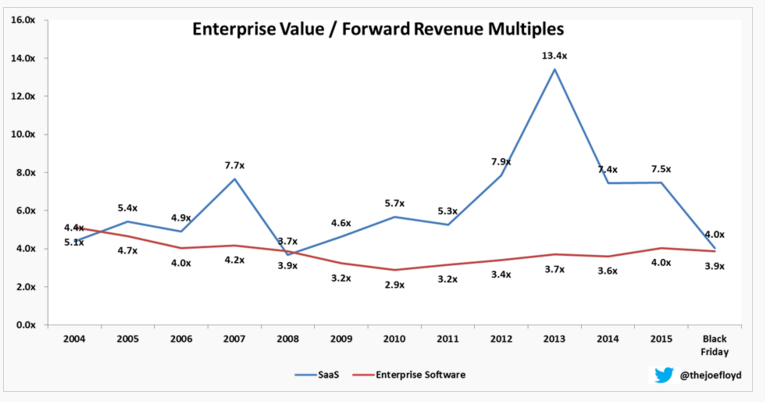

Come ho sottolineato in precedenza, questo è perfettamente catturato da Joe Floyd che tiene traccia dei multipli SaaS nel tempo. Vedrai qui che nel 2007 le persone erano disposte a pagare 7,7 volte i ricavi a termine per le attività SaaS quando negli anni precedenti erano stati meno di 5 volte. Questo è stato corretto solo per tornare a 13,4x nel 2013 e poi è tornato a 4x, un po' al di sotto della media storica.

Perché i mercati si adeguano così rapidamente? Se vuoi davvero capire la psicologia e l'economia degli investimenti, devi davvero leggere il libro fondamentale The Black Swan di Nassim Taleb. È uno dei due libri più influenti sul mio modo di pensare agli investimenti. In breve, un Black Swan è un evento inaspettato (positivo o negativo) ritenuto improbabile e, una volta che si verifica, il sentiment degli investitori può cambiare drasticamente e immediatamente.

Nel settembre 2008 questo è stato il fallimento di Lehman Brothers e l'effetto increspato è stato enorme.

Mi chiedo se il crollo del mercato azionario di LinkedIn nel febbraio 2016 possa avere un effetto simile (in misura minore perché la società sottostante è ancora eccezionale). Ma è stato uno shock per il sistema vedere un titolo tecnologico così amato essere così devastato dalla valutazione in un solo giorno. Il tempo lo dirà, ma sospetto che la storia dimostrerà che questo sentimento mutato.

In che modo le valutazioni del mercato pubblico possono influenzare il prezzo dei round di seed

Ho già scritto in precedenza su come le valutazioni pubbliche influenzino le valutazioni del mercato privato e qui tra l'altro.

In breve: gli investitori in fase avanzata (fondi di crescita, fondi PE, hedge fund, fondi comuni di investimento) stabiliscono il prezzo nei loro round privati sull'aspettativa di realizzare un ritorno quando una società diventa pubblica. Sono più sofisticati nei loro modelli di prezzo rispetto, ad esempio, ai fondi seed che stanno investendo in prodotti e team più che in finanziari. Quindi i multipli pagati dai pubblici contano e quando scendono, calano anche i mercati in fase avanzata. Molto più lentamente perché ci sono prezzi meno frequenti.

Se sei un investitore B-round abituato a pagare $ 50-100 milioni di pre-denaro e hai avuto alcuni anni di investitori in una fase successiva che hanno pagato $ 200 milioni + 18 mesi dopo aver investito, improvvisamente diventi meno sensibile al prezzo. Ma quando vedi che alcune delle tue offerte non vengono portate a termine (come è successo nel quarto trimestre del 2015 e sta continuando), quando guardi le nuove offerte improvvisamente diventi più sensibile al prezzo.

Come ho detto, l'equilibrio si è spostato dalla FOMO (paura di perdersi, o "avidità" come la chiamano gli analisti di mercato) a una mentalità pragmatica "Posso prenderla o lasciarla" altrimenti nota come "paura".

E se sei un investitore di A-round che di solito ha pagato $ 15-20 milioni in pre ma attraverso la concorrenza ha iniziato a pagare $ 40 milioni in pre, i problemi ricadono su di te.

Anche seme. Nel 2009 molti accordi sono stati conclusi a $ 4-5 milioni di pre e negli ultimi anni alcuni di questi accordi sono stati conclusi a $ 10-12 milioni di pre (o superiore). Ma se sei un investitore di semi e sei preoccupato che l'A-round non venga portato a termine se i tuoi soldi postali sono troppo alti, improvvisamente inizi a pagare di meno.

E così va.

Perché il finanziamento nei mercati in calo è così dannatamente difficile

Torna al mio esempio non VC. Se stai pensando di acquistare una casa, hai sempre desiderato possederla! — ma i prezzi stanno scendendo, è molto più probabile che aspetti un mese o due (o cinque) prima di acquistare. Perché comprare oggi se pensi che tra sei mesi avrà meno valore e ci saranno sempre più case disponibili in futuro!

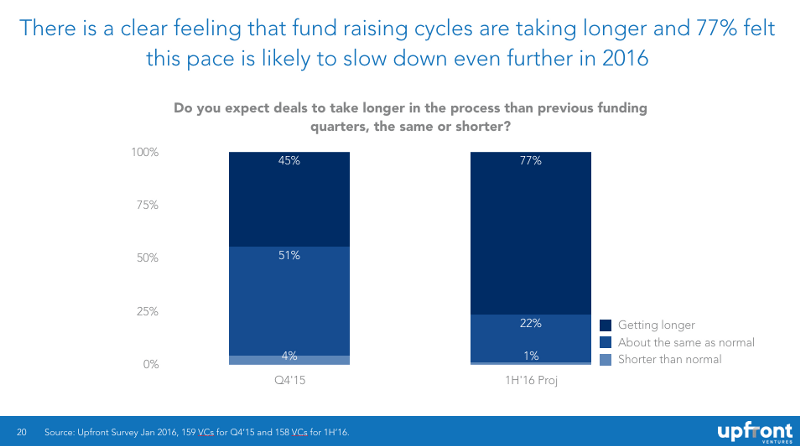

In termini di investitori si chiama "prendere un coltello che cade" e psicologicamente gli investitori lo odiano. Quindi gli accordi vengono ritardati poiché gli investitori percepiscono i prezzi e trascorrono anche il tempo a preoccuparsi dei propri portafogli. Ecco un grafico che ho pubblicato in precedenza che mostra che gli investitori si aspettano che i finanziamenti impiegheranno più tempo in futuro.

Se vuoi capire perché gli investitori lottano così tanto per reimpostare le valutazioni delle loro società esistenti, il libro di economia da leggere negli ultimi 5 anni è Thinking, Fast, and Slow del pioniere dell'economia comportamentale, Daniel Kahneman.

Perché i round interni sono difficili?

Molti fondatori non capiscono perché i round interni siano così difficili. "Se l'anno scorso ti è piaciuta così tanto la mia compagnia, perché non mi dai più soldi per superare l'"Inverno?"

Per cominciare, c'è la politica tra gli investitori. Un investitore potrebbe essere disposto a fare i suoi 3 milioni di dollari pro quota, ma con altri 3 investitori attorno al tavolo, non vuole finanziare a meno che tutti non facciano la sua parte. "Perché dovrei salvarti se non sei disposto a fare la tua parte?"

Inoltre, c'è il "triage" che significa che se un'azienda di VC ha 10 investimenti tutti bisognosi di denaro allo stesso tempo e tutti lottano per raccogliere fondi, allora il VC deve capire quali aziende meritano i soldi e quali no.

E immagina questo … se stai facendo triage sul tuo portafoglio e trascorri ore a negoziare con altri VC e con imprenditori che non vogliono tagliare i costi … allora quanto è probabile che tu voglia guardare gli affari di altre persone?

Quindi i round interni vengono ritardati e quando ci sono non partecipanti spesso trovi disposizioni "riepilogativi" o "struttura" o "pay-to-play". Chiamalo pollo ad alto rischio.

Chi ha soldi non vuole salvare chi non li ha.

E non ho nemmeno menzionato le dinamiche interne dei partner in cui un'azienda ritiene che uno-due partner abbiano più affari di merda di altri e quindi ogni partner potrebbe fare pressioni per salvare i propri accordi e con risorse scarse alcuni otterranno ciò che vogliono e altri non. Alcune aziende sono più collegiali, altre meno. Ma fingere che queste dinamiche non esistano è mettere la testa per terra.

Perché i round down sono più difficili di quanto potresti pensare

I giri bassi sono difficili. È possibile ottenere un leggero giro in basso, ma i "tagli di capelli" massicci sono molto difficili da fare. Per cominciare, la maggior parte dei nuovi investitori non vuole infastidire gli investitori esistenti forzando un prezzo più basso perché sanno che dovranno lavorare di nuovo insieme in futuro. È più facile passare e guardare il tuo prossimo affare.

Inoltre, i nuovi investitori saranno preoccupati che il giro di ribasso causerà l'abbandono dei fondatori o del senior management e nessun VC vorrà sostituire il management.

Inoltre, i round down attivano disposizioni anti-diluizione. E i round down potrebbero favorire gli investitori in una fase successiva rispetto agli investitori in una fase precedente che vengono spazzati via. Oppure i turni al ribasso potrebbero favorire gli investitori nella fase iniziale perché le preferenze di liquidazione degli investitori nella fase successiva vengono ridotte.

In breve, sono in corso trattative complicate che rendono difficile ottenere un allineamento. Questo è il motivo per cui ai VC piace investire principalmente solo con persone che conoscono e di cui si fidano. Perché sappiamo che in tempi difficili dobbiamo contare sui nostri coinvestitori per essere buoni attori. O finanzia la tua quota o accetta le conseguenze del tuo investimento precedente. Ma molti investitori inesperti preferirebbero tenere l'azienda in ostaggio piuttosto che accettare le nuove realtà.

In sintesi

- I mercati stabiliscono le valutazioni per le startup e nessun singolo investitore o gruppo di investitori che "parla al ribasso del mercato" può costringere i prezzi di mercato a scendere. Ci sono abbastanza dati storici per confutare questa affermazione

- Le persone come me che si fanno sentire non desiderano una resa dei conti enorme. Per qualsiasi potenziale guadagno futuro a prezzi più razionali, abbiamo molte più difficoltà a breve termine nell'aiutare le nostre società in portafoglio a superare il mercato difficile

- I mercati privati sono stati sopravvalutati per anni. Proprio come alla fine degli anni '90, non esiste un nuovo "modello di business" che sfidi le leggi di gravità. Le aziende sono valutate in base all'aspettativa di profitti futuri. Ci si dovrebbe aspettare un ritorno alla media

- Se ritieni che le prospettive renderanno i finanziamenti più difficili (in termini di tempo e prezzo), devi tenere sotto controllo il tuo tasso di consumo in modo da poter durare più a lungo fino a quando non avrai bisogno di denaro e "crescerai nella tua valutazione" o almeno riuscirai a farcela un periodo di tempo in cui la raccolta di capitali è più difficile

Appendice

Si noti che questa è una prima bozza, scritta in una sola seduta e del tutto inedita. Volevo premere Pubblica per farlo uscire. Sentiti libero di fornirmi eventuali errori, domande o errori di battitura nella sezione commenti. Farò del mio meglio per rivedere questo post nelle prossime 48 ore.