Что большинство людей не понимают о том, как оцениваются стартапы

Опубликовано: 2016-08-07В Интернете, а также в небольших частных группах ведется много дискуссий о том, почему цены на технологические компании — государственные и частные — падают. Оценка любой компании может быть трудной, потому что она требует определенной степени прогнозирования будущего роста и конкуренции и, в конечном итоге, прибыли организации.

И произошли два больших изменения, о которых широко известно: в прошлом квартале стоимость некоторых очень известных компаний, таких как LinkedIn и Twitter, существенно упала, плюс Fidelity (обычно инвестор на открытом рынке) списала стоимость многих своих более поздних компаний. инвестиции в частные компании и обнародовали оценки в сторону понижения.

Большинство венчурных капиталистов, давно занимающихся этим бизнесом, предвидели эту корректировку и говорили о ней в частном порядке большую часть последних года или двух. Я хотел бы как можно лучше объяснить свое мнение о происходящем, потому что большая часть того, что я слышу от предпринимателей, не только неверна, но и напоминает то, что я слышал в 1997–2000 годах.

Каково истинное настроение венчурных капиталистов?

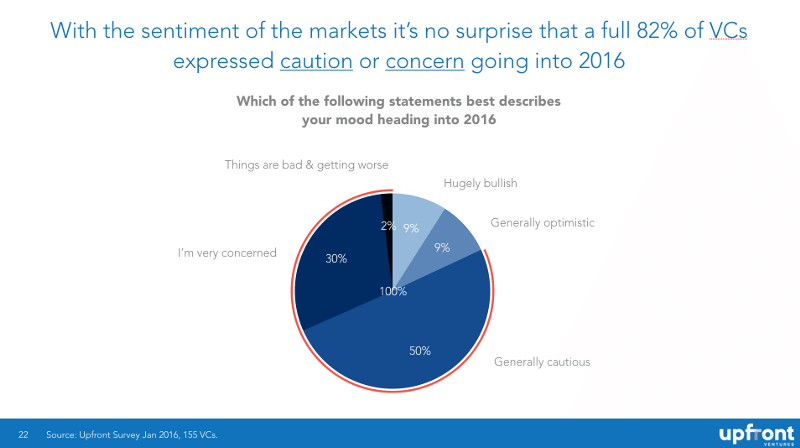

Недавно я опросил более 150 друзей-венчурных капиталистов из всех регионов и регионов, что они думают о рынке, задав вопрос: «Какое из следующих утверждений лучше всего описывает ваше настроение в преддверии 2016 года?» и вы можете видеть, что баланс осторожности и оптимизма составляет 82% к 18%.

Я хочу подчеркнуть, что это «слепые» данные (я не знаю, какой человек или фирма сказали, что делает это конфиденциальным и менее предвзятым), и ни у кого из ответивших не было никаких мотивов, кроме как просто рассказать нам о своих чувствах.

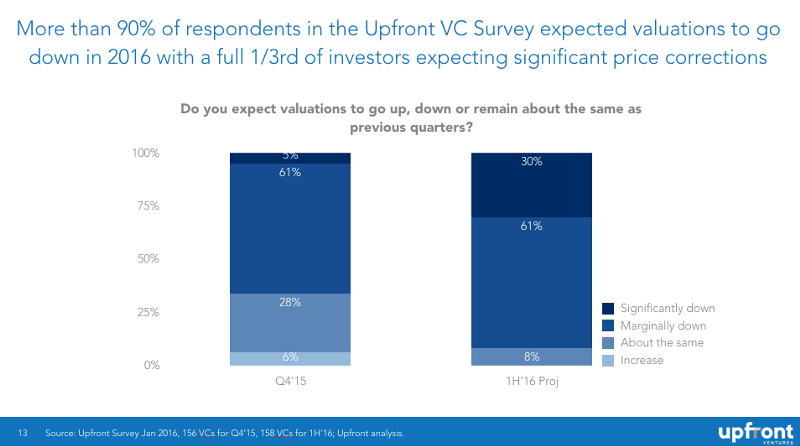

Есть повод для уныния. Большинство из них сидят на больших портфелях частных компаний, которые собирают деньги сейчас или должны будут сделать это в будущем, и они знают, что столкнутся с некоторыми препятствиями. 61% опрошенных венчурных капиталистов заявили, что цены в четвертом квартале прошлого года начали падать, а 91% заявили, что ожидают дальнейшего снижения в первые шесть месяцев этого года (при этом 30% ожидают серьезного падения).

Мотив высказывания

Я говорил о своих опасениях по поводу оценок в течение последних нескольких лет, потому что они очень быстро росли последние два года!

Мне больно видеть типичные (и предсказуемые) ответы в Твиттере: «Венчурные инвесторы хотят, чтобы цены упали!» «Это будет хорошо для венчурных капиталистов и плохо для предпринимателей». «Марк кровно заинтересован в снижении стоимости стартапов». «Конечно, цены падают. Это просто потому, что венчурные капиталисты постоянно говорят об этом и делают это пророчеством.

Все это ложно.

Когда я начал вести блог, это произошло потому, что меня вдохновил Брэд Фельд. Когда я был предпринимателем, не было общедоступной информации о том, как работают таблицы условий или как думают инвесторы. Брэд открыто писал об этом, и казалось, что он бесплатно раздает пьесу ВК! По этой причине я всегда хотел работать с Брэдом, поэтому я начал вести блог, потому что решил, что если прозрачность сработает для Брэда, я попробую тот же подход.

Почти КАЖДЫЙ умный венчурный капитал, которого я знаю, в течение последних двух лет в частном порядке говорил о том, насколько нелепыми стали оценки на частных рынках и о том, что грядет расплата. Большинство предпочитает не говорить об этом публично по двум причинам: 1) у них есть целый портфель стартапов, многие из которых привлекают капитал, и 2) они предпочитают не подвергаться публичным нападкам или показаться «антипредпринимательскими».

Но я обещаю вам, что они говорили это в частном порядке. Так что мои разговоры на протяжении многих лет больше направлены на то, чтобы пролить свет на то, что мы уже говорим в приватных комнатах.

Но позвольте мне быть еще яснее. Я провожу две-три сделки в год, а наша фирма — максимум 10–15. Мы вписываем около $40 млн первых чеков в новые сделки в год и около $40 млн последующих инвестиций. В 2015 году в США в стартапы технологических компаний было вложено 77 миллиардов долларов . Я избавлю вас от математики и укажу, что это означает, что мы профинансировали 0,104% рынка.

Я вряд ли буду финансировать вашу компанию исключительно на основе математики, и мой единственный мотив публично рассказать вам о том, что происходит в частном порядке, — это помочь вам подготовиться, если на самом деле я прав насчет условий финансирования. Если я ошибаюсь — по крайней мере, у вас будет больше данных, чтобы решить, как вы собираете и тратите деньги своей компании. Если я прав, моя единственная надежда состоит в том, что больше компаний действительно получат финансирование и больше компаний снизят расходы и выживут.

Вот и вся моя мотивация.

ХОТЯТ ли инвесторы, чтобы оценки упали?

В основном нет. По уважительным причинам — не тем, о которых вы думаете, — да.

Позвольте мне привести вам пример, не связанный с технологиями и, следовательно, не имеющий политической подоплеки. Допустим, у вас есть куча недвижимости, и вы, вероятно, купите больше. У вас есть 10 объектов недвижимости, и вы, вероятно, будете покупать еще по одному-два в год в течение следующих 10 лет. Когда некоторые объекты недвижимости подорожали, вам нравится продавать их, чтобы получить некоторую ликвидность, а иногда вы продаете плохие объекты, чтобы вернуть свои деньги и двигаться дальше.

Поэтому цены начинают снижаться. Думаете ли вы про себя: «Отлично! Теперь я могу купить больше недвижимости дешевле!» Конечно, жизнь сложнее. Вы действительно думаете, что хотели продать два объекта недвижимости, которые, по вашему мнению, были переоценены, и надеялись избавиться от некоторых плохих исполнителей. Нет, вы немного облажались, потому что никто вообще не хочет ничего покупать, и ваш банк звонит вам, обеспокоенный тем, что вам, возможно, придется немного замедлить темп новых покупок.

Так себя чувствуют венчурные капиталисты. Многие опытные партнерские фонды имеют 7–10 досок, и большинству из них потребуется больше капитала. Поэтому, когда цены падают, их первая реакция: «Дерьмо. Я лучше закатаю рукава и помогу своим компаниям получить финансирование». И хотя было гораздо приятнее звонить их LP и рассказывать им, как хорошо дела у каждой компании, теперь у них есть кое-какие объяснения.

Да, в долгосрочной перспективе они знают, что более обоснованные цены для будущих компаний, скорее всего, принесут большую прибыль. Но я обещаю вам, что никто из тех, кого я знаю, не наслаждается коррекцией так активно, как некоторые предприниматели думают, что венчурные капиталисты. Сейчас это больше боль, чем выгода.

Могут ли инвесторы спровоцировать падение рынка?

Короче — нет. Это самый большой отвлекающий маневр из всех.

«10 бизнес-ангелов заходят в бар…» Помните AngelGate на Bin38? В то время Майкл Аррингтон обвинил некоторые из крупнейших посевных фондов Силиконовой долины в «сговоре», когда они тайно встречались, чтобы обсудить оценку стартапов. Какая фигня. Конечно, группа из 10 посевных фондов не может зафиксировать рыночные цены. В течение последних семи лет цены неуклонно росли.

Индивидуумы просто не могут заставить рынок вести себя так, как ему хочется, потому что это, ну, рынок! Я уверен, что рынок может напугать глава Федерального резервного банка или главы государств США, Китая или Ирана. Но ни венчурный капиталист, ни Билл Герли, ни я не напугали бы его два года назад. На каждого медведя есть кто-то, кто думает, что у него есть шанс. В этом красота рынков и капитализма.

Помните RIP Good Times от Sequoia? Это было написано в сентябре 2008 года. Как это напугало рынки? И по сей день я знаю людей, которые думают, что Sequoia сделала это, зная , что рынки снова пойдут вверх, и они просто хотели «обмануть голову» других венчурных капиталистов и предпринимателей. Пух-аренда. У них не было ни такого мотива, ни такой силы. Даже Секвойя.

Почему оценки в последние годы были иррациональными

Если вам нужна реальная история, то вот она.

- Социальные сети, наконец, достигли совершеннолетия, соединили планету и привели к созданию огромного богатства для сотрудников и инвесторов Facebook.

- Смартфоны, наконец, взлетели, что привело к созданию огромного богатства для сотрудников и инвесторов Apple, но также помогло продвинуть Google, Facebook, Twitter, Instagram, Snapchat, WhatsApp и другие.

- ФРС США, по сути, удерживала процентные ставки на нулевом уровне в течение многих лет и предприняла количественное смягчение для стимулирования экономики. Миллиарды долларов, которыми управляют взаимные фонды, хедж-фонды, страховые компании, университетские фонды, пенсионные фонды, фонды, суверенные фонды благосостояния и т.п., должны найти доход для своих денег. «Безопасные» инвестиции не приносят дохода, поэтому они направляют больше денег на частные рынки, в том числе на технологические рынки в погоне за прибылью.

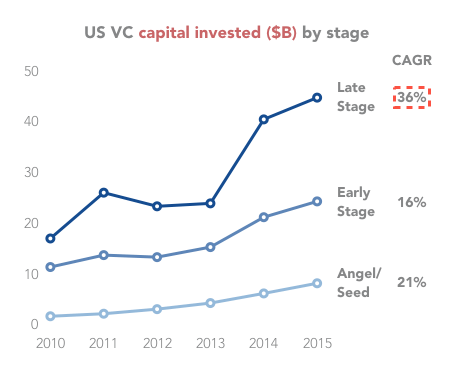

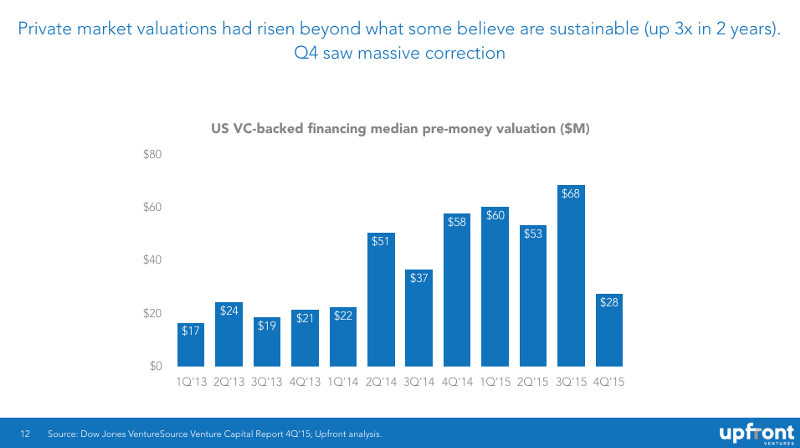

Как вы можете видеть ниже, инвестиции резко выросли — на 300% с 2009 года.

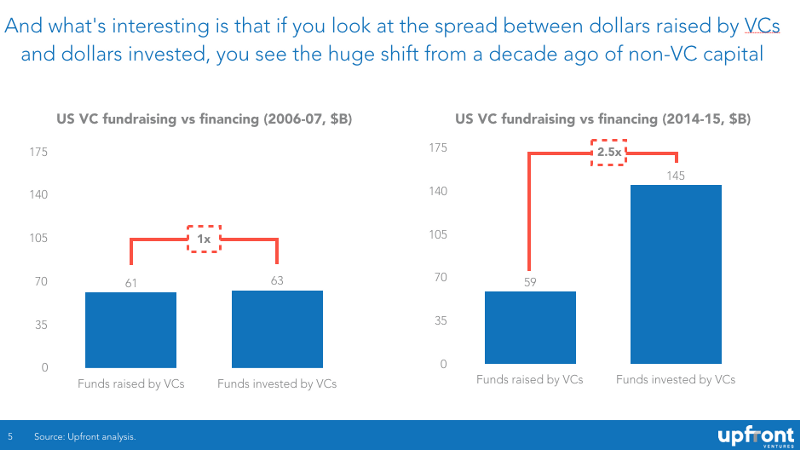

Подавляющее большинство этого недавнего бума цен обусловлено не венчурными капиталистами, а скорее хедж-фондами, взаимными фондами, корпоративными инвесторами и другими источниками нетрадиционного венчурного финансирования. На приведенной ниже диаграмме вы можете видеть, что десять лет назад на каждый доллар, полученный венчурным капиталом от LP, один доллар вкладывался в стартап. Теперь на каждый доллар, который привлекает венчурный капитал, 2,50 доллара уходит на стартап.

Рекомендуется для вас:

Что означает положение о борьбе со спекуляцией для индийских стартапов?

Как стартапы Edtech помогают повысить квалификацию рабочей силы Индии и стать готовыми к будущему ...

Технологические акции нового века на этой неделе: проблемы Zomato продолжаются, EaseMyTrip публикует...

Индийские стартапы срезают путь в погоне за финансированием

Цифровая маркетинговая платформа Logicserve Bags Финансирование 80 CR INR, ребрендинг как LS Dig...

Отчет предупреждает о возобновлении нормативного контроля над Lendingtech Space

Законы спроса и предложения

Я знаю, что есть некоторые области, где люди считают, что понимание того, как работают рынки, на самом деле не является обязательным требованием для того, чтобы быть великим инвестором, но правда в том, что динамика рынка играет огромную роль в определении того, какие компании являются ценными, а какие нет.

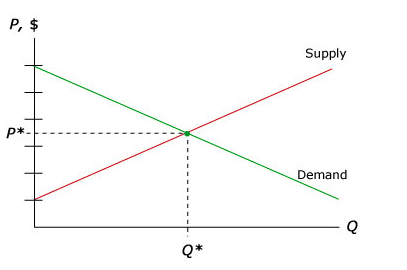

Позвольте мне начать с самого простого объяснения для тех, кто не изучал экономику в университете (за свои грехи я изучал ее в течение семи лет в Калифорнийском университете в Сан-Франциско, а затем в Чикагском университете). Самая основная диаграмма микроэкономики — это кривая спроса и предложения. Спрос представляет собой покупателя, а предложение — продавца. В случае со стартапами «покупатель» — это венчурный инвестор, желающий разделить деньги для «покупки» доли в вашем стартапе.

Принцип микроэкономики заключается в том, что при рыночной цене на любой продукт появится нужное количество продавцов и покупателей, и будет установлена цена. Некоторые продукты «неэластичны» — это означает, что когда цены растут, спрос не сильно падает (например, сигареты, алкоголь или даже запрещенные наркотики). Другие продукты «эластичны» — это означает, что спрос быстро падает, когда цены растут.

Но по большей части у вас есть «равновесие» спроса и предложения, и эти количества поставляются и оцениваются.

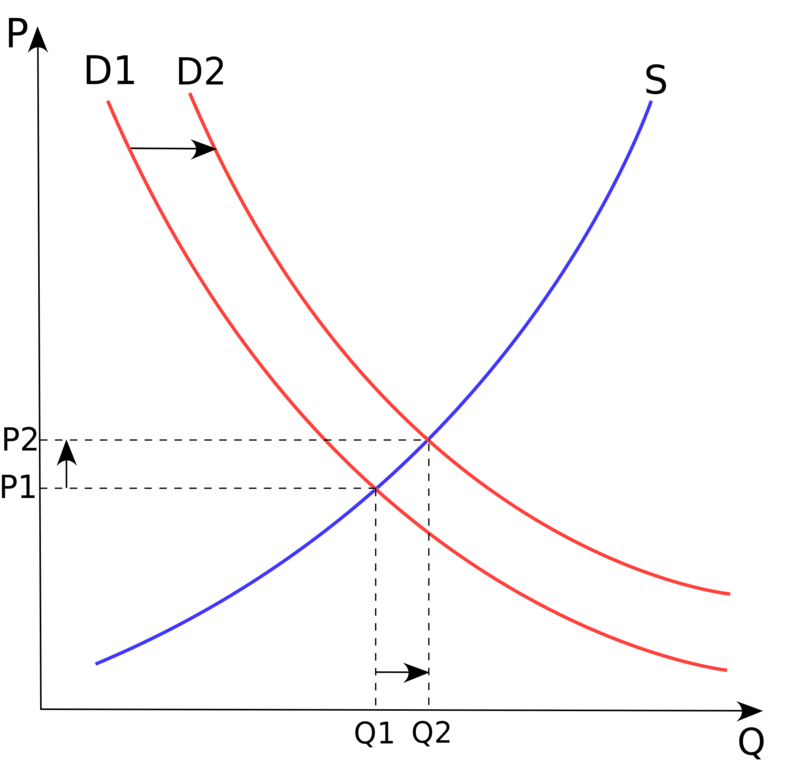

Что меняет это равновесие? Обычно только «экзогенное событие», вызывающее изменение объема спроса или предложения. В случае с венчурным финансированием этот сдвиг заключался в том, чтобы вкладывать огромные суммы невенчурного капитала в поиски более высокой прибыли и подражания успехам Facebook, LinkedIn, Twitter, а также в ожидании огромных доходов от Uber, Airbnb, Dropbox и т. д.

В экономике мы называем это «сдвигом кривой спроса», как описано ниже.

Короче говоря, 50 миллиардов долларов дополнительного капитала, которые внезапно появились на рынке, резко подтолкнули цены вверх : классическая кривая изменения спроса.

Результат? Медианные оценки выросли в 3 раза всего за два года, после чего последовало резкое падение в четвертом квартале 2015 года.

Дело о снижении уровня финансирования

Когда вы посмотрите на шок спроса выше, вы заметите, что есть как более высокие цены, так и более высокое «количество» компаний, и я знаю, что многие предприниматели считают, что это хорошо. Большинство умных венчурных капиталистов (опять же, в частном порядке) считают, что это не так.

- Увеличение числа предпринимателей часто приводит многих людей не в систему для «инноваций», а скорее для быстрого заработка.

- Увеличение числа компаний приводит к тому, что выдающиеся инженерные и продуктовые таланты распределяются по гораздо большему количеству компаний (многие из них вряд ли преуспеют) вместо того, чтобы консолидировать ресурсы меньшего количества компаний, способных трансформироваться.

- Огромный рост финансирования приводит к массовой инфляции заработной платы, инфляции арендной платы и, следовательно, более высоким показателям выгорания.

Но в основном, если вы привлекаете 15–20 миллионов долларов, как и четыре-пять ваших конкурентов, появляется гораздо больше стимулов для «плохого поведения», когда менталитет «победитель получает все» заставляет расти сверх маржи.

Проще говоря, очень сложно построить сильную компанию, когда все ваши конкуренты раздают бесплатное дерьмо, подпитываемое венчурным капиталом в погоне за прибылью по принципу «победитель получает все».

Когда уровень финансирования снижается, многие потенциальные предприниматели предпочитают хорошую зарплату и стабильность McKinsey или Google, и, таким образом, на рынке появляется больше заядлых предпринимателей. Умные инвесторы и умные предприниматели предпочитают эту фазу рынка.

Возврат к среднему

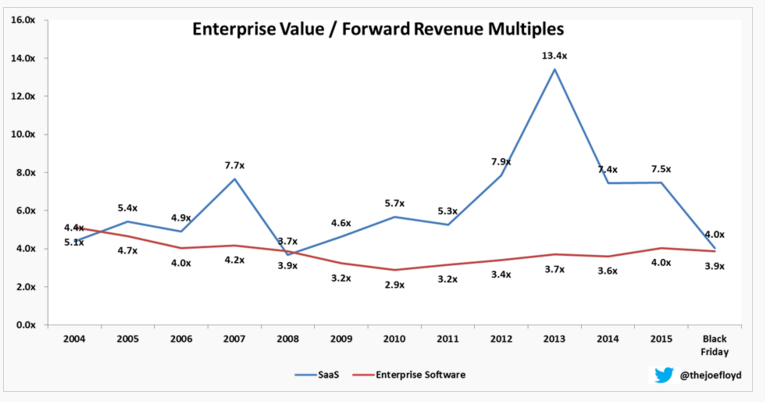

Другой способ взглянуть на это с экономической точки зрения — это то, что мы называем «возвратом к среднему», что просто означает, что когда у вас есть выдающиеся точки данных, где производительность лучше, чем обычно, за период, данные возвращаются вниз. к среднему историческому.

Как я уже указывал ранее, Джо Флойд отлично зафиксировал это, отслеживая мультипликаторы SaaS с течением времени. Здесь вы увидите, что в 2007 году люди были готовы платить 7,7-кратный форвардный доход за SaaS-бизнес, тогда как в предыдущие годы он был менее 5-кратным. Это исправлено только для того, чтобы вернуться к 13,4x в 2013 году, а затем вернуться к 4x — немного ниже исторического среднего значения.

Почему рынки адаптируются так быстро? Если вы действительно хотите понять психологию и экономику инвестиций, вам действительно нужно прочитать основополагающую книгу «Черный лебедь» Нассима Талеба. Это одна из двух книг, оказавших наибольшее влияние на мои размышления об инвестициях. Короче говоря, Черный лебедь — это неожиданное событие (положительное или отрицательное), которое считалось маловероятным, и как только оно происходит, настроения инвесторов могут резко и немедленно измениться.

В сентябре 2008 года произошло банкротство Lehman Brothers, и волновой эффект был огромным.

Интересно, может ли обвал фондового рынка LinkedIn в феврале 2016 года иметь аналогичный эффект (в меньшей степени, потому что базовая компания все еще велика). Но для системы было шоком увидеть, как такие любимые технологические акции так разорились при оценке за один день. Время покажет, но я подозреваю, что история покажет, что эти настроения изменились.

Как оценки публичного рынка могут повлиять на цену посевных раундов

Я уже писал ранее о том, как публичные оценки влияют на частные рыночные оценки, и здесь, среди прочего.

Короче говоря, инвесторы на поздних стадиях (фонды роста, фонды прямых инвестиций, хедж-фонды, взаимные фонды) устанавливают цену в своих частных раундах в ожидании прибыли, когда компания станет публичной. Они более изощренны в своих моделях ценообразования, чем, скажем, посевные фонды, которые больше инвестируют в продукты и команды, чем в финансы. Таким образом, мультипликаторы, оплачиваемые публикой, имеют значение, и когда они падают, падают и рынки поздних стадий. Гораздо медленнее, потому что ценообразование встречается реже.

Если вы инвестор раунда B, привыкший платить 50–100 миллионов долларов авансом, и у вас было несколько лет, когда инвесторы более поздней стадии платили 200 миллионов долларов + 18 месяцев после того, как вы инвестировали, вы внезапно становитесь менее чувствительными к цене. Но когда вы видите, что некоторые из ваших сделок не выполняются (как это произошло в четвертом квартале 2015 года и продолжается), тогда, когда вы смотрите на новые сделки, вы внезапно становитесь более чувствительными к цене.

Как я уже говорил, баланс сместился от FOMO (страха упустить выгоду, или «жадности», как это называют рыночные аналитики) к прагматическому менталитету «я могу принять это или оставить», также известному как «страх».

И если вы являетесь инвестором раунда А, который обычно платил 15–20 миллионов долларов, но в результате конкуренции начал платить 40 миллионов долларов, проблемы просачиваются к вам.

Даже семя. В 2009 году многие сделки были заключены с предоплатой в размере 4–5 миллионов долларов, а в последние несколько лет некоторые из этих сделок были заключены с предоплатой в 10–12 миллионов долларов (или выше). Но если вы являетесь посевным инвестором и беспокоитесь, что раунд А не будет завершен, если ваши пост-деньги слишком высоки, вы внезапно начинаете платить меньше.

Так оно и есть.

Почему финансирование на падающих рынках так чертовски сложно

Вернемся к моему примеру без венчурного капитала. Если вы думаете о покупке дома — вы всегда хотели иметь его! — но цены падают, вы, скорее всего, подождете месяц-два (или пять) перед покупкой. Зачем покупать сегодня, если вы думаете, что через шесть месяцев это будет менее ценно, и в будущем всегда будет больше доступных домов!

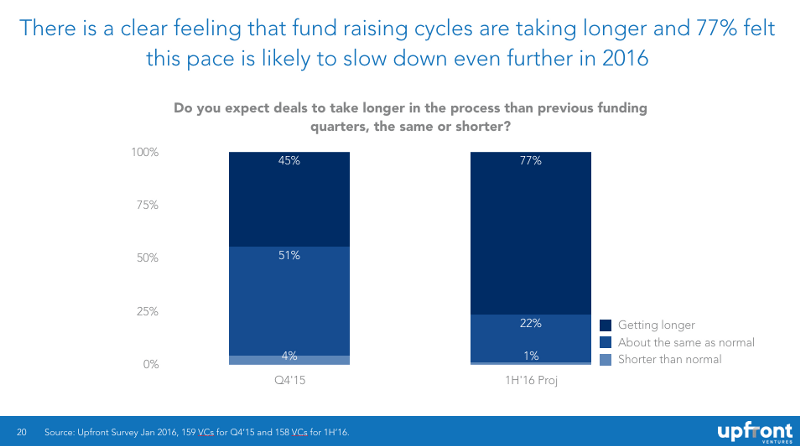

С точки зрения инвесторов это называется «поймать падающий нож», и психологически инвесторы ненавидят это. Таким образом, сделки откладываются, поскольку инвесторы чувствуют цены, а также тратят время на беспокойство о своих собственных портфелях. Вот график, который я публиковал ранее, который показывает, что инвесторы ожидают, что финансирование займет больше времени в будущем.

Если вы хотите понять, почему инвесторы так сильно борются за то, чтобы переоценить свои существующие компании, — обязательно прочитайте книгу по экономике за последние 5 лет «Думай, быстро и медленно» пионера поведенческой экономики Дэниела Канемана.

Почему внутренние раунды сложны?

Многие основатели не понимают, почему внутренние раунды так сложны. «Если тебе так понравилась моя компания в прошлом году, почему бы тебе просто не дать мне больше денег, чтобы пройти «Зиму?»

Во-первых, это межинвесторская политика. Один инвестор может быть готов вложить свои 3 миллиона долларов пропорционально, но с тремя другими инвесторами за столом он не захочет вкладывать средства, если каждый не внесет свою долю. «Почему я должен выручать тебя, если ты не хочешь выполнять свою часть работы?»

Кроме того, существует «сортировка», означающая, что если у венчурной фирмы есть 10 инвестиций, все из которых одновременно нуждаются в деньгах и изо всех сил пытаются собрать деньги, тогда венчурному капиталисту необходимо выяснить, какие компании заслуживают денег, а какие нет.

И представьте себе это… если вы проводите сортировку собственного портфеля и тратите часы на переговоры с другими венчурными капиталистами и предпринимателями, которые не хотят сокращать расходы… то насколько вероятно, что вы захотите посмотреть на сделки других людей?

Таким образом, внутренние раунды задерживаются, и когда есть неучастники, вы часто находите «резюме», «структуру» или условия «оплаты за игру». Назовите это курицей с высокими ставками.

Те, у кого есть деньги, не хотят спасать тех, у кого их нет.

И я даже не упомянул внутреннюю динамику партнеров, когда фирма чувствует, что у одного-двух партнеров больше дерьмовых сделок, чем у других, и поэтому каждый партнер может бороться за сохранение своих сделок, и с ограниченными ресурсами некоторые получат то, что хотят, а некоторые не будет. Одни фирмы более коллегиальны, другие менее. Но делать вид, что этой динамики не существует, значит прятать голову в землю.

Почему даун-раунды сложнее, чем вы думаете

Нижние раунды тяжелы. Небольшое понижение возможно, но очень трудно сделать массивную «стрижку». Во-первых, большинство новых инвесторов не хотят злить существующих инвесторов, снижая цену, потому что они знают, что в будущем им придется снова работать вместе. Легче пройти и просто посмотреть на вашу следующую сделку.

Кроме того, новые инвесторы будут обеспокоены тем, что спад приведет к тому, что основатели или высшее руководство уйдут, и ни один венчурный капитал не захочет заменить руководство.

Кроме того, раунды вниз активируют положения о предотвращении разводнения. И раунды вниз могут отдать предпочтение инвесторам более поздних стадий, а не инвесторам более ранних стадий, которые разоряются. Или раунды вниз могут быть выгодны инвесторам на более ранних стадиях, потому что предпочтения ликвидаторов на более поздних стадиях снижаются.

Короче говоря, идут сложные переговоры, которые затрудняют согласование. Вот почему венчурные капиталисты в основном любят инвестировать только в людей, которых они знают и которым доверяют. Потому что мы знаем, что в трудные времена мы должны рассчитывать на то, что наши соинвесторы будут хорошими актерами. Либо вложите свою долю, либо примите последствия своих предыдущих инвестиций. Но многие неопытные инвесторы предпочли бы держать компанию в заложниках, чем принять новые реалии.

В итоге

- Рынки устанавливают оценки для стартапов, и ни один инвестор, ни группа инвесторов, «уговаривающих рынок», не могут заставить рыночные цены снизиться. Достаточно исторических данных, чтобы опровергнуть это утверждение.

- Такие люди, как я, которые открыто говорят, не желают крупной расплаты. Для любого будущего потенциального выигрыша в более рациональных ценах у нас есть гораздо больше краткосрочных проблем, помогающих нашим портфельным компаниям преодолевать жесткие рыночные условия.

- В течение многих лет частные рынки были переоценены. Как и в конце 90-х, не существует новой «бизнес-модели», бросающей вызов законам гравитации. Компании оцениваются на основе ожидания будущих прибылей. Следует ожидать возврата к среднему

- Если вы считаете, что перспектива усложнит финансирование (по времени и цене), вы обязаны держать под контролем скорость выгорания, чтобы вы могли продержаться дольше, пока вам не понадобятся деньги, и либо «дорасти до своей оценки», либо, по крайней мере, пройти через это. период времени, когда привлечение капитала затруднено

Приложение

Обратите внимание, что это первый черновик, написанный за один присест и полностью неотредактированный. Я хотел нажать опубликовать, чтобы получить его там. Не стесняйтесь сообщать мне о любых ошибках, вопросах или опечатках в разделе комментариев. Я сделаю все возможное, чтобы пересмотреть этот пост в течение следующих 48 часов.