Was die meisten Menschen nicht darüber verstehen, wie Startup-Unternehmen bewertet werden

Veröffentlicht: 2016-08-07Es wird online und auch in kleinen, privaten Gruppen viel darüber diskutiert, warum die Preise für Technologieunternehmen – öffentliche und private – fallen. Die Bewertung eines Unternehmens kann schwierig sein, da es ein gewisses Maß an Vorhersagen über zukünftiges Wachstum und Wettbewerb und letztendlich die Gewinne der Organisation erfordert.

Und es sind zwei große Veränderungen eingetreten, die allgemein bekannt sind – im vergangenen Quartal ist der Wert einiger sehr bekannter Unternehmen wie LinkedIn und Twitter erheblich gefallen, und Fidelity (normalerweise ein öffentlicher Marktinvestor) hat den Wert vieler seiner Unternehmen später abgeschrieben Investitionen in Privatunternehmen in die Phase zu bringen und die Abwärtsbewertungen bekannt zu machen.

Die meisten Risikokapitalgeber, die schon lange in diesem Geschäft tätig sind, haben diese Korrektur vorausgesehen und in den letzten ein bis zwei Jahren privat darüber gesprochen. Ich möchte meine Meinung zu dem, was vor sich geht, so gut ich kann erklären, denn das meiste, was ich von Unternehmern höre, ist nicht nur falsch, sondern erinnert an das, was ich 1997–2000 gehört habe.

Was ist das wahre Gefühl von VCs?

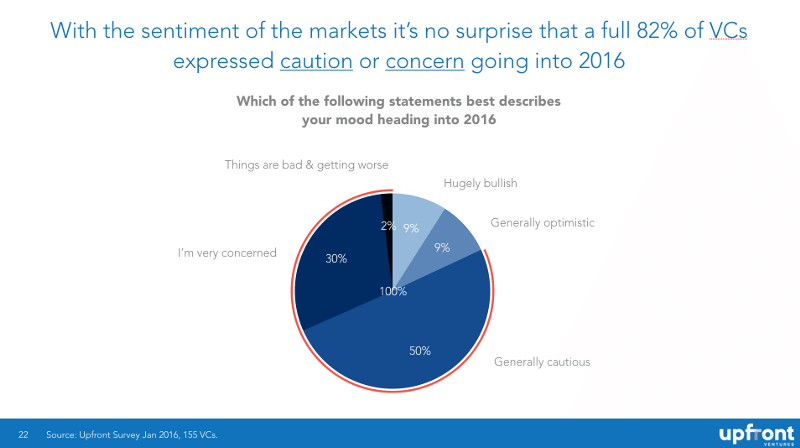

Ich habe kürzlich mehr als 150 VC-Freunde aus allen Phasen und Regionen befragt, was sie über den Markt denken, indem ich sie fragte: „Welche der folgenden Aussagen beschreibt am besten Ihre Stimmung für das Jahr 2016?“ und Sie können sehen, dass das Gleichgewicht zwischen Vorsicht und Optimismus 82 % bis 18 % beträgt.

Ich möchte betonen, dass dies „blinde“ Daten sind (ich weiß nicht, welche Person oder Firma was gesagt hat, was diese vertraulich und weniger voreingenommen macht) und niemand, der geantwortet hat, ein anderes Motiv hatte, als uns nur zu sagen, wie er sich fühlt.

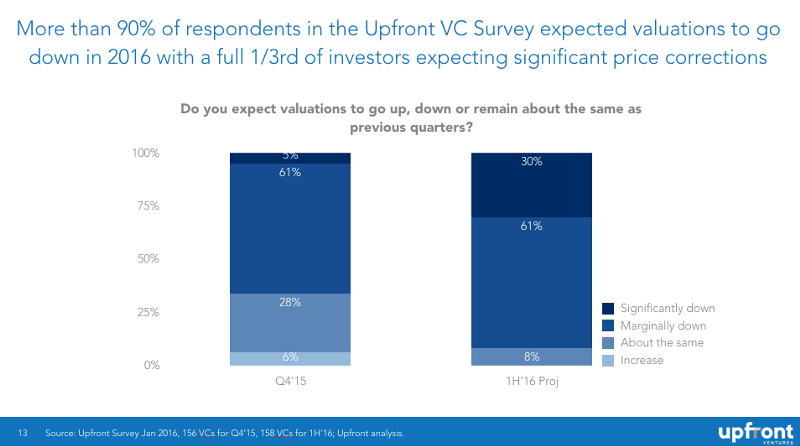

Es gibt einen Grund zur Verzweiflung. Die meisten sitzen in großen Portfolios von Privatunternehmen, die jetzt Geld beschaffen oder in Zukunft tun müssen, und sie wissen, dass sie mit einigem Gegenwind zu kämpfen haben. 61 % der befragten Risikokapitalgeber gaben an, dass die Preise im vierten Quartal des letzten Jahres begonnen hatten zu fallen, und 91 % gaben an, dass sie in den ersten sechs Monaten dieses Jahres mit einem weiteren Rückgang rechnen (wobei 30 % mit ernsthaften Rückgängen rechnen).

Das Motiv, sich zu äußern

Ich habe in den letzten Jahren über meine Bedenken hinsichtlich der Bewertungen gesprochen, weil sie in den letzten zwei Jahren sehr schnell gestiegen sind!

Es schmerzt mich, die typischen (und vorhersehbaren) Antworten auf Twitter zu sehen: „VCs wollen, dass die Preise sinken!“ „Das wird großartig für VCs und schlecht für Unternehmer sein.“ „Mark hat ein großes Interesse daran, die Bewertungen von Startups herunterzuspielen.“ „Sicher, die Preise sinken. Das liegt nur daran, dass die VCs dies ständig sagen und dies zu einer sich erfüllenden Prophezeiung machen.

All dies ist falsch.

Als ich mit dem Bloggen anfing, war ich von Brad Feld inspiriert. Als ich Unternehmer war, gab es keine öffentlichen Informationen darüber, wie Term Sheets funktionierten oder wie Investoren dachten. Brad schrieb offen darüber und es fühlte sich an, als würde er das VC-Playbook kostenlos verschenken! Aus diesem Grund wollte ich schon immer mit Brad arbeiten, also fing ich an zu bloggen, weil ich dachte, wenn Transparenz für Brad funktionieren würde, würde ich den gleichen Ansatz ausprobieren.

Nahezu JEDER kluge VC, den ich kenne, hat in den letzten zwei Jahren privat darüber gesprochen, wie lächerlich die Bewertungen auf den Privatmärkten geworden sind und wie eine Abrechnung kommen würde. Die meisten ziehen es aus zwei Gründen vor, dies nicht öffentlich zu sagen: 1) sie haben ein ganzes Portfolio an Startups, von denen viele Kapital beschaffen, und 2) sie ziehen es vor, nicht öffentlich angegriffen zu werden oder „unternehmerfeindlich“ zu wirken.

Aber ich verspreche Ihnen, dass sie es privat gesagt haben. Mein Reden über die Jahre versucht also eher, Transparenz darüber zu schaffen, was wir bereits in privaten Räumen sagen.

Aber lassen Sie mich noch deutlicher werden. Ich mache zwei bis drei Deals pro Jahr und unsere Firma macht vielleicht maximal 10 bis 15. Wir schreiben etwa 40 Millionen US-Dollar an Erstschecks in neue Geschäfte / Jahr und etwa 40 Millionen US-Dollar an Folgeinvestitionen. Im Jahr 2015 wurden in den USA 77 Milliarden US-Dollar in Startup-Technologieunternehmen geschrieben . Ich erspare Ihnen die Mathematik und weise darauf hin, dass dies bedeutet, dass wir 0,104 % des Marktes finanziert haben.

Es ist sehr unwahrscheinlich, dass ich Ihr Unternehmen ausschließlich auf der Grundlage von Mathematik finanziere, und mein einziges Motiv, Ihnen öffentlich zu sagen, was privat vor sich geht, besteht darin, Sie bei der Vorbereitung zu unterstützen, falls ich mit dem Finanzierungsumfeld tatsächlich recht habe. Wenn ich falsch liege, haben Sie zumindest mehr Daten, um zu entscheiden, wie Sie das Geld Ihres Unternehmens aufbringen und ausgeben. Wenn ich richtig liege, ist meine einzige Hoffnung, dass mehr Unternehmen tatsächlich finanziert werden und mehr Unternehmen den Brand reduzieren und überleben.

Das ist die Gesamtheit meiner Motivation.

WOLLEN Anleger, dass die Bewertungen sinken?

Meistens nein. Aus guten Gründen – nicht denen, die Sie denken – ja.

Lassen Sie mich Ihnen ein nicht-technologisches und daher unpolitisch aufgeladenes Beispiel geben. Nehmen wir an, Sie besitzen eine Reihe von Immobilien und Sie werden wahrscheinlich mehr kaufen. Sie besitzen 10 Immobilien und werden in den nächsten 10 Jahren wahrscheinlich ein bis zwei weitere pro Jahr kaufen. Wenn einige Immobilien wertgeschätzt wurden, verkaufen Sie sie gerne, um etwas Liquidität zu erhalten, und manchmal verkaufen Sie die schlechten Immobilien, um Ihr Geld zurückzubekommen und weiterzumachen.

Also beginnen die Preise zu fallen. Denkst du dir: „Super! Jetzt kann ich mehr Immobilien günstig kaufen!“ Natürlich ist das Leben komplizierter. Sie denken wirklich, dass Sie zwei der Immobilien verkaufen wollten, von denen Sie dachten, dass sie überbewertet sind, und Sie hofften, einige schlechte Performer zu entlassen. Nein, Sie sind irgendwie am Arsch, weil niemand überhaupt etwas kaufen möchte und Ihre Bank Sie besorgt anruft, dass Sie Ihr Tempo bei Neukäufen möglicherweise etwas verlangsamen müssen.

So fühlen sich VCs an. Viele erfahrene Partner sind Fonds mit 7–10 Boards, von denen die meisten mehr Kapital benötigen. Wenn die Preise fallen, ist ihre erste Reaktion: „Scheiße. Ich krempele besser die Ärmel hoch und helfe meinen Unternehmen, finanziert zu werden.“ Und während es viel netter war, ihre LPs anzurufen und ihnen zu sagen, wie großartig jedes Unternehmen läuft, müssen sie jetzt etwas erklären.

Ja, langfristig wissen sie, dass die Zahlung soliderer Preise für zukünftige Unternehmen wahrscheinlich bessere Renditen erzielen wird. Aber ich verspreche Ihnen, dass niemand, den ich kenne, die Korrektur so aktiv genießt, wie es manche Unternehmer bei VCs zu denken scheinen. Im Moment ist es mehr Schmerz als Gewinn.

Können Anleger den Markt zum Fallen bringen?

Kurz gesagt – nein. Dies ist der größte Ablenkungsmanöver von allen.

„10 Business Angels betreten eine Bar …“ Erinnerst du dich an AngelGate bei Bin38? Damals beschuldigte Michael Arrington einige der besten Seed-Fonds des Silicon Valley der „Absprachen“, indem sie sich heimlich trafen, um die Bewertung von Startups herunterzuspielen. Was für ein Quatsch. Natürlich kann eine Gruppe von 10 Seed-Fonds die Preise eines Marktes nicht festlegen. In den vergangenen sieben Jahren sind die Preise stetig gestiegen.

Einzelpersonen können einen Markt einfach nicht dazu bringen, sich so zu verhalten, wie er will, denn es ist, nun ja, ein Markt! Ich bin mir sicher, dass der Chef der Federal Reserve Bank den Markt erschrecken könnte oder die Staatsoberhäupter der USA, Chinas oder des Irans. Aber kein VC oder Bill Gurley oder ich hätten es vor zwei Jahren erschreckt. Für jeden Bären gibt es jemanden, der denkt, dass er eine Chance hat. Das ist das Schöne an den Märkten und am Kapitalismus.

Erinnerst du dich an den RIP Good Times von Sequoia? Das wurde im September 2008 geschrieben. Wie hat das die Märkte erschreckt? Und bis heute kenne ich Leute, die glauben, Sequoia habe dies getan, weil sie wussten , dass die Märkte wieder steigen würden, und sie wollten einfach andere VCs und Unternehmer „anführen“. Puh-Leasing. Sie hatten kein solches Motiv und keine solche Macht. Sogar Mammutbaum.

Warum Bewertungen in den letzten Jahren irrational waren

Wenn Sie die wahre Geschichte wollen, hier ist sie.

- Soziale Netzwerke wurden endlich erwachsen, verbanden den Planeten und führten zu einer enormen Vermögensbildung für Facebook-Mitarbeiter und Investoren

- Smartphones haben sich schließlich durchgesetzt, was zu einer enormen Vermögensbildung für Apple-Mitarbeiter und Investoren geführt hat, aber auch dazu beigetragen hat, Google, Facebook, Twitter, Instagram, Snapchat, WhatsApp und andere voranzutreiben.

- Die US-Notenbank hat die Zinsen im Wesentlichen jahrelang bei Null gehalten und eine quantitative Lockerung vorgenommen, um die Wirtschaft anzukurbeln. Die Milliarden von Dollar, die von Investmentfonds, Hedgefonds, Versicherungsgesellschaften, Universitätsstiftungen, Pensionen, Stiftungen, Staatsfonds und dergleichen verwaltet werden, müssen Renditen für ihr Geld finden. „Sichere“ Investitionen haben keine Rendite, also haben sie mehr Geld in private Märkte investiert, einschließlich der Tech-Märkte, die Renditen jagen.

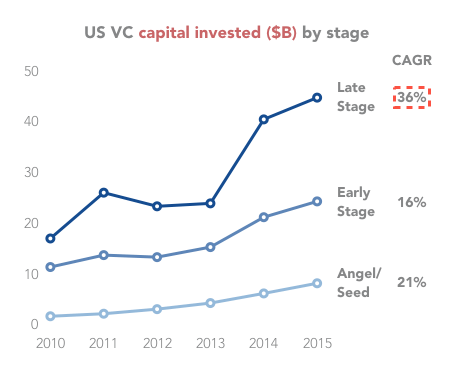

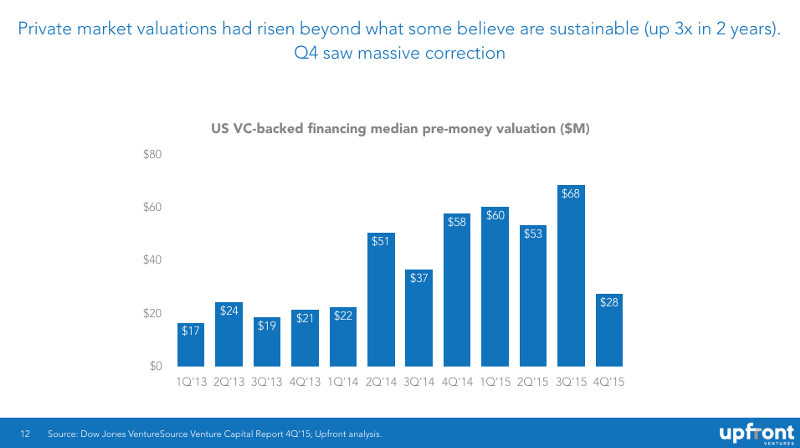

Wie Sie unten sehen können, sind die Investitionen in die Höhe geschossen – seit 2009 um 300 %.

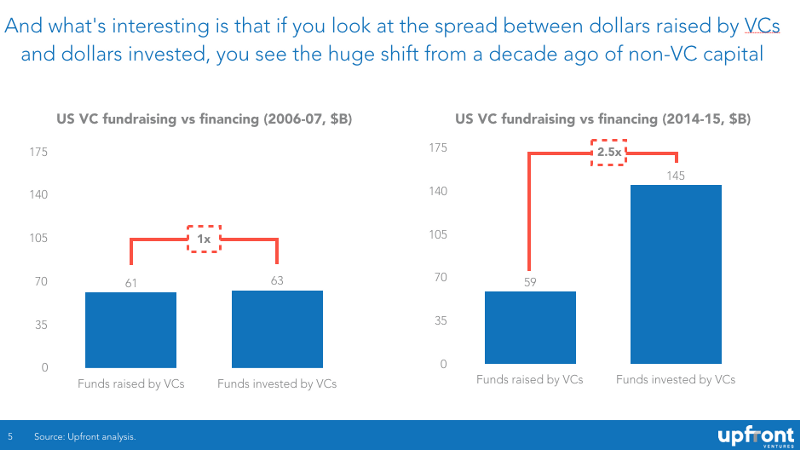

Der überwiegende Teil dieses jüngsten Preisbooms wird nicht von VCs angetrieben, sondern von Hedgefonds, Investmentfonds, Unternehmensinvestoren und anderen Quellen nicht traditioneller Risikokapitalfinanzierung. In der folgenden Grafik können Sie sehen, dass vor einem Jahrzehnt für jeden Dollar, den ein VC aus LPs gesammelt hat, ein Dollar in ein Startup geflossen ist. Jetzt fließen für jeden Dollar, den ein VC aufbringt, 2,50 Dollar in ein Startup.

Für dich empfohlen:

Was bedeutet die Anti-Profiteering-Bestimmung für indische Startups?

Wie Edtech-Startups Indiens Arbeitskräften helfen, sich weiterzubilden und zukunftsfähig zu werden ...

New-Age-Tech-Aktien in dieser Woche: Zomatos Probleme gehen weiter, EaseMyTrip-Posts steigen...

Indische Startups nehmen Abkürzungen bei der Jagd nach Finanzierung

Digitale Marketingplattform Logicserve Bags INR 80 Cr-Finanzierung, Umbenennung in LS Dig...

Bericht warnt vor erneuter behördlicher Prüfung von Lendingtech Space

Die Gesetze von Angebot und Nachfrage

Ich weiß, dass es einige Ecken gibt, in denen die Leute glauben, dass das Verständnis, wie Märkte funktionieren, nicht wirklich eine Voraussetzung dafür ist, ein großartiger Investor zu sein, aber die Wahrheit ist – die Marktdynamik spielt eine große Rolle bei der Bestimmung, welche Unternehmen wertvoll sind und welche nicht.

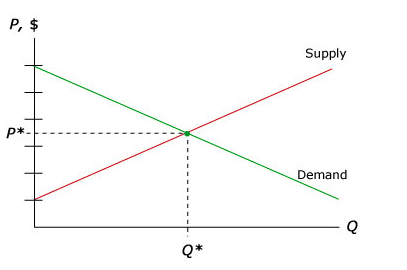

Lassen Sie mich mit der einfachsten Erklärung für alle beginnen, die keine Wirtschaftswissenschaften an der Universität studiert haben (für meine Sünden habe ich sie sieben Jahre lang an der UCSD und dann an der University of Chicago studiert). Das grundlegendste Diagramm der Mikroökonomie ist eine Angebots- und Nachfragekurve. Die Nachfrage repräsentiert einen Käufer und das Angebot einen Verkäufer. Im Falle von Startups ist der „Käufer“ der VC, der nach einem Teil des Geldes für den „Kauf“ von Eigenkapital in Ihrem Startup sucht.

Das Prinzip der Mikroökonomie ist, dass bei einem markträumenden Preis für jedes Produkt die richtige Anzahl von Verkäufern und Käufern entsteht und ein Preis festgelegt wird. Einige Produkte sind „unelastisch“ – das heißt, wenn die Preise steigen, sinkt die Nachfrage nicht stark (denken Sie an Zigaretten, Alkohol oder sogar illegale Drogen). Andere Produkte sind „elastisch“ – das heißt, die Nachfrage sinkt schnell, wenn die Preise steigen.

Aber zum größten Teil haben Sie ein „Gleichgewicht“ von Angebot und Nachfrage und diese Mengen werden angeboten und bepreist.

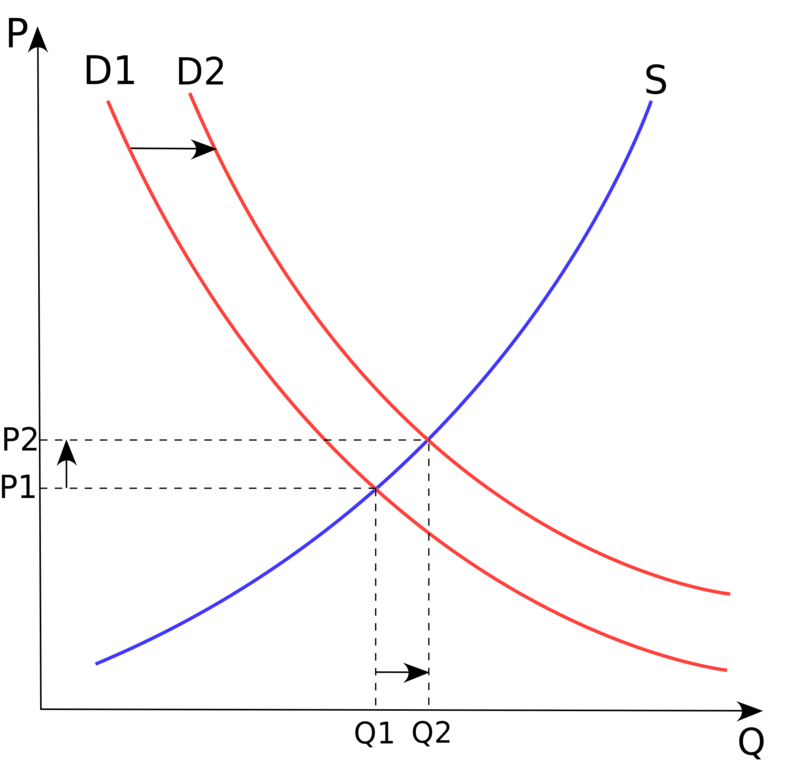

Was verändert dieses Gleichgewicht? Normalerweise nur ein „exogenes Ereignis“, das eine Verschiebung der Angebots- oder Nachfragemenge verursacht. Im Fall der Risikokapitalfinanzierung war diese Verschiebung massive Mengen an Nicht-VC-Kapital auf der Suche nach höheren Renditen und die Nachahmung der Erfolge von Facebook, LinkedIn, Twitter sowie die Erwartung riesiger Renditen bei Uber, Airbnb, Dropbox usw.

In der Ökonomie nennen wir dies eine „Verschiebung der Nachfragekurve“, wie unten beschrieben

Kurz gesagt, die 50 Milliarden Dollar an zusätzlichem Kapital, die plötzlich auf den Markt kamen, schossen die Preise dramatisch in die Höhe : Eine klassische Nachfrageverschiebungskurve.

Das Ergebnis? Die Durchschnittsbewertungen stiegen in nur zwei Jahren um das Dreifache, gefolgt von einem steilen Rückgang im vierten Quartal 2015.

Der Fall für reduzierte Finanzierungsniveaus

Wenn Sie sich den obigen Nachfrageschock ansehen, werden Sie feststellen, dass es sowohl höhere Preise als auch größere „Mengen“ von Unternehmen gibt, und ich weiß, dass viele Unternehmer das für gut halten. Die meisten intelligenten VCs (wieder privat) denken, dass dies nicht der Fall ist.

- Die Zunahme an Unternehmern bringt oft viele Menschen in das System, die nicht „innovieren“, sondern um schnelles Geld zu verdienen

- Die Zunahme der Unternehmen verteilt großartige Ingenieurs- und Produkttalente auf viel mehr Unternehmen (von denen viele wahrscheinlich keinen Erfolg haben werden), anstatt Ressourcen zu konsolidieren, weniger, transformativere Unternehmen

- Enorme Finanzierungserhöhungen führen zu massiver Lohninflation, Mietinflation und damit höheren Burn Rates

Aber meistens, wenn Sie 15–20 Mio. $ aufbringen und vier bis fünf Ihrer Konkurrenten auch, gibt es einen viel größeren Anreiz für „schlechtes Benehmen“, wo die „Winner-takes-all“-Mentalität Wachstum über Margen erzwingt.

Einfach gesagt, es ist wirklich schwer, ein starkes Unternehmen aufzubauen, wenn alle Ihre Konkurrenten kostenlose Scheiße verschenken, die von Risikokapital angeheizt wird, um die Gewinner-Take-All-Rendite zu jagen

Wenn das Finanzierungsniveau niedriger ist, bevorzugen viele Möchtegern-Unternehmer das gute Gehalt und die Stabilität von McKinsey oder Google, und daher gibt es auf dem Markt mehr Hardcore-Unternehmer. Smarte Investoren und smarte Unternehmer bevorzugen diese Phase des Marktes.

Rückkehr zum Mittelwert

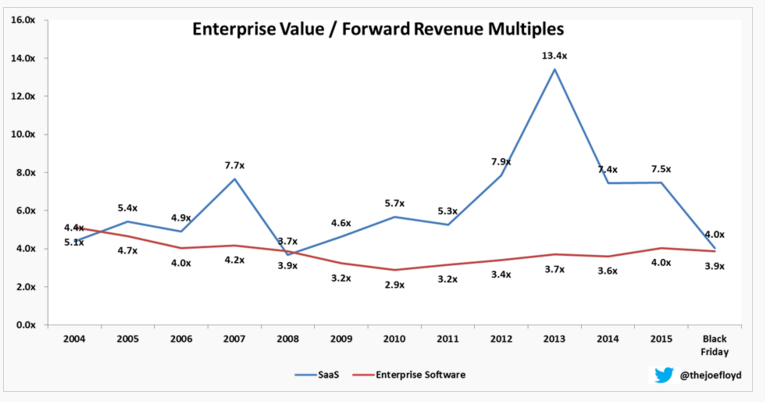

Eine andere Möglichkeit, dies aus wirtschaftlicher Sicht zu betrachten, ist das, was wir eine „Rückkehr zum Mittelwert“ nennen, was einfach bedeutet, dass die Daten wieder sinken, wenn Sie außerhalb liegende Datenpunkte haben, an denen die Leistung für einen bestimmten Zeitraum besser als gewöhnlich ist zu einem historischen Durchschnitt.

Wie ich bereits erwähnt habe, wird dies perfekt von Joe Floyd hier erfasst, der SaaS-Multiples im Laufe der Zeit verfolgt. Sie werden hier sehen, dass die Leute im Jahr 2007 bereit waren, das 7,7-fache des erwarteten Umsatzes für SaaS-Unternehmen zu zahlen, während es in den Jahren zuvor weniger als das 5-fache gewesen war. Dies korrigierte sich nur, um 2013 wieder auf das 13,4-fache zu steigen und kehrte dann auf das 4-fache zurück – etwas unter dem historischen Mittel.

Warum passen sich Märkte so schnell an? Wenn Sie Investmentpsychologie und -ökonomie wirklich verstehen wollen, müssen Sie unbedingt das wegweisende Buch The Black Swan von Nassim Taleb lesen. Es ist eines der beiden Bücher mit dem größten Einfluss auf mein Denken über Investitionen. Kurz gesagt, ein Schwarzer Schwan ist ein unerwartetes Ereignis (positiv oder negativ), das als unwahrscheinlich angesehen wurde, und sobald es eintritt, kann sich die Anlegerstimmung dramatisch und sofort ändern.

Im September 2008 war dies die Pleite von Lehman Brothers und die Wellenwirkung war massiv.

Ich frage mich, ob der Börseneinbruch von LinkedIn im Februar 2016 einen ähnlichen Effekt haben könnte (in geringerem Ausmaß, weil das zugrunde liegende Unternehmen immer noch großartig ist). Aber es war ein Schock für das System, zu sehen, wie die Bewertung einer so beliebten Technologieaktie an einem einzigen Tag so stark verwüstet wurde. Die Zeit wird es zeigen, aber ich vermute, die Geschichte wird zeigen, dass sich diese Stimmung geändert hat.

Wie sich öffentliche Marktbewertungen auf den Preis von Seed-Runden auswirken können

Ich habe bereits darüber geschrieben, wie sich öffentliche Bewertungen auf private Marktbewertungen auswirken, und hier unter anderem.

Kurz gesagt – Investoren in der Spätphase (Wachstumsfonds, PE-Fonds, Hedgefonds, Investmentfonds) setzen in ihren privaten Runden den Preis für die Erwartung fest, eine Rendite zu erzielen, wenn ein Unternehmen an die Börse geht. Sie sind in ihren Preismodellen ausgefeilter als beispielsweise Seed-Fonds, die mehr in Produkte und Teams als in Finanzwerte investieren. Die von der Öffentlichkeit gezahlten Multiples sind also wichtig, und wenn sie fallen, fallen auch die Märkte in der Spätphase. Viel langsamer, weil es seltener Preise gibt.

Wenn Sie ein B-Runden-Investor sind, der es gewohnt ist, 50–100 Millionen US-Dollar im Voraus zu zahlen, und Sie einige Jahre lang Investoren in der späteren Phase hatten, die 18 Monate nach Ihrer Investition mehr als 200 Millionen US-Dollar gezahlt haben, werden Sie plötzlich weniger preisempfindlich. Aber wenn Sie sehen, dass einige Ihrer Geschäfte nicht abgeschlossen werden (wie im vierten Quartal 2015 geschehen und fortgesetzt), dann werden Sie plötzlich preissensibler, wenn Sie sich neue Geschäfte ansehen.

Wie ich bereits sagte, hat sich das Gleichgewicht von FOMO (Angst, etwas zu verpassen, oder „Gier“, wie Marktanalysten es nennen) zu einer pragmatischen „Ich kann es nehmen oder lassen“-Mentalität verlagert, die auch als „Angst“ bekannt ist.

Und wenn Sie ein A-Round-Investor sind, der normalerweise 15 bis 20 Millionen US-Dollar im Voraus bezahlt hat, aber durch die Konkurrenz anfing, 40 Millionen US-Dollar im Voraus zu zahlen, werden die Probleme auf Sie übertragen.

Sogar Samen. Im Jahr 2009 wurden viele Deals für 4–5 Millionen US-Dollar im Voraus abgeschlossen, und in den letzten Jahren wurden einige dieser Deals für 10–12 Millionen US-Dollar im Voraus (oder höher) abgeschlossen. Aber wenn Sie ein Seed-Investor sind und sich Sorgen machen, dass die A-Runde nicht abgeschlossen wird, wenn Ihr Post-Geld zu hoch ist, zahlen Sie plötzlich weniger.

Und so geht es.

Warum die Finanzierung in fallenden Märkten so verdammt schwierig ist

Zurück zu meinem Nicht-VC-Beispiel. Wenn Sie darüber nachdenken, ein Haus zu kaufen – Sie wollten schon immer ein eigenes haben! – aber die Preise fallen, ist es viel wahrscheinlicher, dass Sie ein oder zwei (oder fünf) Monate warten, bevor Sie kaufen. Warum heute kaufen, wenn Sie denken, dass es in sechs Monaten weniger wert sein wird und in Zukunft immer mehr Häuser verfügbar sind!

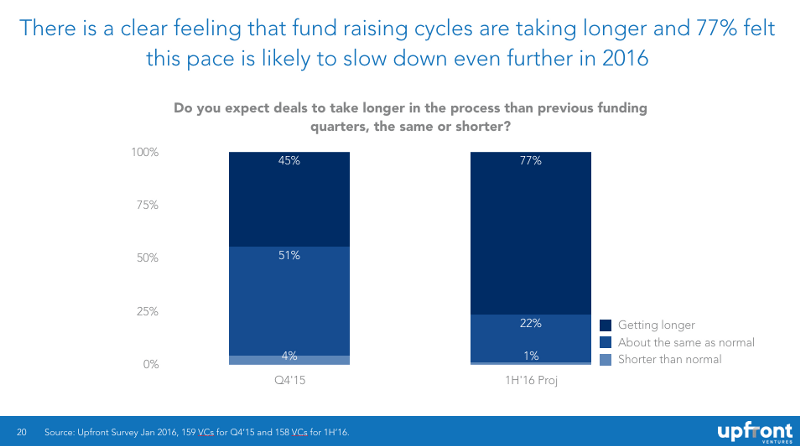

In Anlegersprache heißt es „ein fallendes Messer fangen“ und psychologisch hassen Anleger es. Deals verzögern sich also, da Investoren die Preise ausloten und Zeit damit verbringen, sich um ihre eigenen Portfolios zu sorgen. Hier ist eine Grafik, die ich zuvor veröffentlicht habe und die zeigt, dass die Investoren davon ausgehen, dass die Finanzierung in Zukunft länger dauern wird.

Wenn Sie verstehen möchten, warum Investoren so sehr damit kämpfen, die Bewertungen ihrer bestehenden Unternehmen neu zu bewerten, dann ist das Wirtschaftsbuch der letzten 5 Jahre, das Sie unbedingt lesen müssen, Thinking, Fast, and Slow vom Pionier der Verhaltensökonomie – Daniel Kahneman.

Warum sind Innenrunden schwierig?

Viele Gründer verstehen nicht, warum Inside Rounds so schwierig sind. „Wenn dir meine Firma letztes Jahr so gut gefallen hat, warum gibst du mir nicht einfach mehr Geld, um den „Winter“ zu überstehen?“

Zunächst einmal gibt es eine Inter-Investor-Politik. Ein Investor ist möglicherweise bereit, seine oder ihre 3 Mio. USD anteilig zu investieren, aber mit 3 anderen Investoren am Tisch möchte sie nicht finanzieren, es sei denn, jeder leistet seinen Beitrag. „Warum sollte ich Sie retten, wenn Sie nicht bereit sind, Ihren Teil dazu beizutragen?“

Außerdem gibt es „Triage“, was bedeutet, dass, wenn eine VC-Firma 10 Investitionen hat, die alle gleichzeitig Geld benötigen und alle darum kämpfen, Geld zu beschaffen, der VC herausfinden muss, welche Unternehmen das Geld verdienen und welche nicht.

Und stellen Sie sich Folgendes vor … wenn Sie Ihr eigenes Portfolio selektieren und stundenlang mit anderen VCs und Unternehmern verhandeln, die keine Kosten sparen wollen … wie wahrscheinlich ist es dann, dass Sie sich die Geschäfte anderer Leute ansehen möchten?

Daher verzögern sich Inside-Runden und wenn es Nicht-Teilnehmer gibt, finden Sie oft „Rekapitulationen“ oder „Struktur“- oder „Pay-to-Play“-Bestimmungen. Nennen Sie es High-Stakes-Huhn.

Wer Geld hat, will nicht denen aus der Patsche helfen, die es nicht haben.

Und ich habe noch nicht einmal die interne Partnerdynamik erwähnt, bei der eine Firma das Gefühl hat, dass ein-zwei Partner mehr beschissene Deals haben als andere und daher jeder Partner darum streiten könnte, seine oder ihre Deals zu retten, und mit knappen Ressourcen werden einige bekommen, was sie wollen, und andere Gewohnheit. Einige Firmen sind kollegialer, andere weniger. Aber so zu tun, als gäbe es diese Dynamik nicht, heißt den Kopf in den Boden stecken.

Warum Abwärtsrunden schwieriger sind, als Sie vielleicht denken

Abwärtsrunden sind hart. Eine leichte Abrundung ist erreichbar, aber massive „Haarschnitte“ sind sehr schwer zu machen. Zunächst einmal wollen die meisten neuen Investoren bestehende Investoren nicht verärgern, indem sie einen niedrigeren Preis erzwingen, weil sie wissen, dass sie in Zukunft wieder zusammenarbeiten müssen. Es ist einfacher, weiterzumachen und sich einfach Ihren nächsten Deal anzusehen.

Außerdem werden neue Investoren besorgt sein, dass die Abwärtsrunde dazu führen wird, dass Gründer oder die Geschäftsleitung abreisen und kein VC das Management ersetzen möchte.

Außerdem lösen Abwärtsrunden Anti-Verwässerungsbestimmungen aus. Und Abwärtsrunden könnten Later-Stage-Investoren gegenüber Early-Stage-Investoren begünstigen, die ausgelöscht werden. Oder Abwärtsrunden könnten Anleger in der Frühphase begünstigen, da die Liquidationspräferenzen von Anlegern in der späteren Phase verringert werden.

Kurz gesagt, es gibt komplizierte Verhandlungen, die eine Angleichung erschweren. Aus diesem Grund investieren VCs meist nur mit Menschen, die sie kennen und denen sie vertrauen. Denn wir wissen, dass wir uns in schwierigen Zeiten darauf verlassen müssen, dass unsere Co-Investoren gute Schauspieler sind. Entweder finanzieren Sie Ihren Anteil oder akzeptieren Sie die Konsequenzen für Ihre vorherige Investition. Aber viele unerfahrene Investoren würden das Unternehmen lieber als Geisel nehmen, als die neuen Realitäten zu akzeptieren.

Zusammenfassend

- Die Märkte legen Bewertungen für Startups fest, und kein einzelner Investor oder keine Gruppe von Investoren, die „den Markt schlecht reden“, kann die Marktpreise senken. Es gibt genügend historische Daten, um diese Behauptung zu widerlegen

- Leute wie ich, die sich zu Wort melden, wünschen sich keine massive Abrechnung. Für jeden zukünftigen potenziellen Gewinn durch rationalere Preise haben wir viel mehr kurzfristige Probleme, unseren Portfoliounternehmen durch den schwierigen Markt zu helfen

- Private Märkte sind seit Jahren überbewertet. Wie in den späten 90er Jahren gibt es kein neues „Geschäftsmodell“, das den Gesetzen der Schwerkraft trotzt. Unternehmen werden basierend auf der Erwartung zukünftiger Gewinne bewertet. Es ist mit einer Rückkehr zum Mittelwert zu rechnen

- Wenn Sie glauben, dass die Aussichten die Finanzierung (in Bezug auf Zeit und Preis) erschweren, sind Sie es sich selbst schuldig, Ihre Burn-Rate in Schach zu halten, damit Sie länger durchhalten können, bis Sie Geld brauchen und entweder „in Ihre Bewertung hineinwachsen“ oder zumindest durchkommen eine Zeit, in der die Kapitalbeschaffung schwieriger ist

Anhang

Beachten Sie, dass dies ein erster Entwurf ist, der in einer Sitzung geschrieben und völlig unbearbeitet ist. Ich wollte auf „Veröffentlichen“ klicken, um es zu veröffentlichen. Fühlen Sie sich frei, mir Fehler, Fragen oder Tippfehler im Kommentarbereich mitzuteilen. Ich werde mein Bestes tun, um diesen Beitrag in den nächsten 48 Stunden zu überarbeiten.