สิ่งที่คนส่วนใหญ่ไม่เข้าใจเกี่ยวกับมูลค่าบริษัทสตาร์ทอัพ

เผยแพร่แล้ว: 2016-08-07มีการพูดคุยกันมากมายทางออนไลน์และในกลุ่มส่วนตัวขนาดเล็กด้วย ว่าทำไมราคาของบริษัทเทคโนโลยี ทั้งภาครัฐและเอกชนจึงตกต่ำ การประเมินมูลค่าบริษัทใดๆ อาจเป็นเรื่องยาก เนื่องจากต้องมีระดับการคาดการณ์การเติบโตและการแข่งขันในอนาคต และผลกำไรขององค์กรในท้ายที่สุด

และการเปลี่ยนแปลงครั้งใหญ่ 2 อย่างที่เกิดขึ้นเป็นที่ทราบกันดี — ในไตรมาสที่แล้ว มูลค่าของบริษัทที่มีชื่อเสียงอย่าง LinkedIn และ Twitter ได้ลดลงอย่างมาก บวกกับ Fidelity (โดยปกติคือนักลงทุนในตลาดสาธารณะ) ได้บันทึกมูลค่าของบริษัทจำนวนมากในภายหลัง -เวทีการลงทุนของ บริษัท เอกชนและทำให้การประเมินมูลค่าลดลง

นักลงทุนร่วมทุนส่วนใหญ่ที่อยู่ในธุรกิจนี้มาเป็นเวลานานได้เล็งเห็นถึงการแก้ไขนี้และได้พูดคุยเกี่ยวกับเรื่องนี้เป็นการส่วนตัวในช่วงที่ดีขึ้นของปีที่แล้วหรือสองปี ฉันต้องการอธิบายให้ดีที่สุดที่ฉันสามารถแสดงความคิดเห็นเกี่ยวกับสิ่งที่เกิดขึ้นได้ เพราะสิ่งที่ฉันได้ยินจากผู้ประกอบการส่วนใหญ่ไม่เพียงแต่ผิดเท่านั้น แต่ยังชวนให้นึกถึงสิ่งที่ฉันได้ยินในปี 2540-2543

อะไรคือความรู้สึกที่แท้จริงของ VCs?

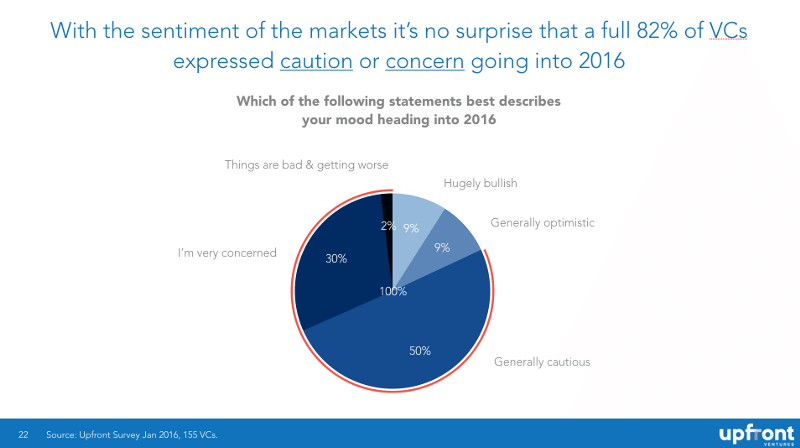

เมื่อเร็ว ๆ นี้ฉันได้สำรวจเพื่อน VC มากกว่า 150 คนจากทุกระยะและทุกพื้นที่ว่าพวกเขาคิดอย่างไรเกี่ยวกับตลาดโดยถามว่า "ข้อความใดต่อไปนี้อธิบายอารมณ์ของคุณได้ดีที่สุดในปี 2016" และคุณจะเห็นว่าความสมดุลของความระมัดระวังกับการมองโลกในแง่ดีอยู่ที่ 82% ถึง 18%

ฉันต้องการเน้นว่านี่เป็นข้อมูลที่ "ปิดบัง" (ฉันไม่รู้ว่าบุคคลหรือบริษัทใดที่พูดในสิ่งที่ทำให้เรื่องนี้เป็นความลับและมีอคติน้อยกว่า) และไม่มีใครตอบกลับมีแรงจูงใจอื่นนอกจากการบอกเราว่าพวกเขารู้สึกอย่างไร

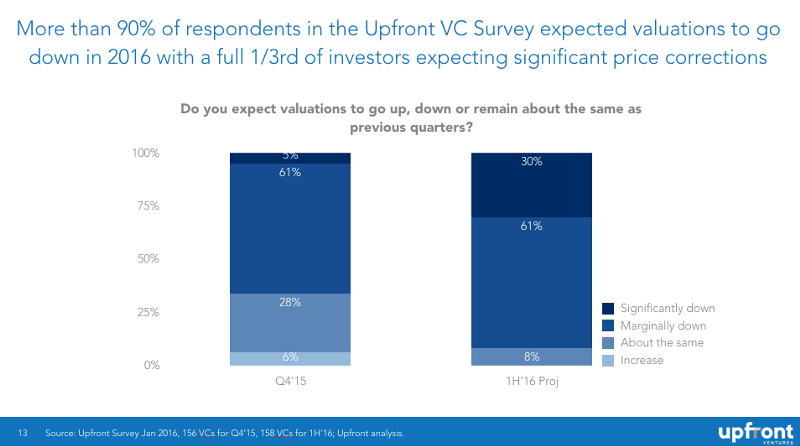

มีเหตุผลสำหรับความสิ้นหวัง ส่วนใหญ่อยู่ในพอร์ตการลงทุนขนาดใหญ่ของบริษัทเอกชนที่กำลังระดมทุนอยู่ในขณะนี้หรือจะต้องดำเนินการในอนาคต และพวกเขารู้ว่าพวกเขากำลังเผชิญกับปัญหาบางอย่าง 61% ของ VCs ที่ทำการสำรวจกล่าวว่าราคาในไตรมาสที่ 4 ของปีที่แล้วเริ่มลดลง และ 91% กล่าวว่าพวกเขาคาดว่าราคาจะลดลงอย่างต่อเนื่องในช่วงหกเดือนแรกของปีนี้ (โดย 30% คาดว่าจะลดลงอย่างรุนแรง)

แรงจูงใจในการพูด

ฉันได้พูดถึงความกังวลของฉันเกี่ยวกับการประเมินมูลค่าในช่วงสองสามปีที่ผ่านมา เพราะพวกเขาได้เพิ่มขึ้นอย่างรวดเร็วมากในช่วงสองปีที่ผ่านมา!

ฉันรู้สึกเจ็บปวดที่เห็นการตอบสนองทั่วไป (และคาดการณ์ได้) บน Twitter "VC ต้องการให้ราคาลดลง!" “สิ่งนี้จะดีสำหรับ VCs และไม่ดีสำหรับผู้ประกอบการ” “Mark มีส่วนได้ส่วนเสียในการพูดถึงการประเมินมูลค่าของสตาร์ทอัพ” “แน่นอนว่าราคากำลังลดลง นั่นเป็นเพราะว่า VCs มักจะพูดอย่างนั้นและทำให้คำทำนายนี้เป็นจริง

ทั้งหมดนี้เป็นเท็จ

เมื่อฉันเริ่มเขียนบล็อก นั่นเป็นเพราะฉันได้รับแรงบันดาลใจจากแบรด เฟลด์ เมื่อผมเป็นผู้ประกอบการ ไม่มีข้อมูลสาธารณะเกี่ยวกับวิธีการทำงานของเอกสารคำหรือความคิดเห็นของนักลงทุน แบรดกำลังเขียนเรื่องนี้อย่างเปิดเผยและรู้สึกเหมือนกำลังแจกคู่มือ VC ฟรี! ฉันอยากร่วมงานกับแบรดเสมอด้วยเหตุนี้ ฉันจึงเริ่มเขียนบล็อกเพราะคิดว่าความโปร่งใสสำหรับแบรดใช้ได้ไหม ฉันจะลองใช้แนวทางเดียวกันนี้

VC ที่ชาญฉลาดเกือบทุกแห่งที่ฉันรู้ได้พูดคุยกันเป็นการส่วนตัวในช่วงสองปีที่ผ่านมาเกี่ยวกับการประเมินมูลค่าที่ไร้สาระในตลาดส่วนตัวและการคำนวณที่กำลังจะมาถึง ส่วนใหญ่ไม่ต้องการพูดเรื่องนี้ในที่สาธารณะด้วยเหตุผลสองประการ: 1) พวกเขามีพอร์ตโฟลิโอของการเริ่มต้นทั้งหมด หลายคนกำลังระดมทุนและ 2) พวกเขาไม่ต้องการถูกโจมตีในที่สาธารณะหรือดูเหมือน "ต่อต้านผู้ประกอบการ"

แต่ฉันสัญญากับคุณว่าพวกเขาได้พูดเป็นการส่วนตัว ดังนั้นการพูดคุยของฉันในช่วงหลายปีที่ผ่านมาจึงพยายามแสดงความโปร่งใสมากขึ้นเกี่ยวกับสิ่งที่เรากำลังพูดอยู่ในห้องส่วนตัว

แต่ให้ฉันได้ชัดเจนยิ่งขึ้น ฉันทำข้อตกลงสองถึงสามข้อต่อปี และบริษัทของเราอาจทำได้สูงสุด 10–15 ข้อ เราเขียนการตรวจสอบครั้งแรกประมาณ 40 ล้านเหรียญสหรัฐในข้อตกลงใหม่ต่อปี และการลงทุนที่ตามมาอีกประมาณ 40 ล้านเหรียญสหรัฐ ในปี 2015 เงินจำนวน 77 พันล้านดอลลาร์สหรัฐถูกเขียนลงในบริษัทสตาร์ทอัพด้านเทคโนโลยี ฉันจะสอนคณิตศาสตร์ให้คุณและชี้ให้เห็นว่านี่หมายความว่า เราให้เงินสนับสนุน 0.104% ของตลาด

ฉันไม่น่าจะให้ทุนแก่บริษัทของคุณโดยยึดหลักคณิตศาสตร์อย่างเคร่งครัด และแรงจูงใจเดียวของฉันที่จะบอกคุณในที่สาธารณะว่าเกิดอะไรขึ้นคือการช่วยเตรียมคุณให้พร้อม หากความจริงแล้ว ฉันคิดถูกเกี่ยวกับสภาพแวดล้อมในการระดมทุน ถ้าฉันคิดผิด อย่างน้อย คุณก็จะมีข้อมูลมากขึ้นในการตัดสินใจว่าจะระดมและใช้เงินของบริษัทคุณอย่างไร ถ้าฉันพูดถูก ความหวังเดียวของฉันคือบริษัทจำนวนมากขึ้นได้รับเงินทุนจริง และบริษัทจำนวนมากขึ้นลดการเผาและเอาตัวรอด

นั่นคือแรงจูงใจทั้งหมดของฉัน

นักลงทุนต้องการให้การประเมินมูลค่าลดลงหรือไม่?

ส่วนใหญ่ไม่มี ด้วยเหตุผลที่ดี ไม่ใช่อย่างที่คุณคิด ใช่

ให้ฉันยกตัวอย่างที่ไม่ใช่เทคโนโลยีและถูกตั้งข้อหาที่ไม่เกี่ยวกับการเมืองแก่คุณ สมมติว่าคุณเป็นเจ้าของอสังหาริมทรัพย์จำนวนหนึ่งและคุณมีแนวโน้มที่จะซื้อมากขึ้น คุณเป็นเจ้าของอสังหาริมทรัพย์ 10 แห่ง และคุณอาจจะซื้อเพิ่มอีก 1-2 แห่งต่อปีในอีก 10 ปีข้างหน้า เมื่ออสังหาริมทรัพย์บางแห่งมีความนิยม คุณต้องการขายเพื่อให้ได้สภาพคล่องและบางครั้งคุณขายอสังหาริมทรัพย์ที่ไม่ดีเพื่อรับเงินคืนและดำเนินการต่อไป

ดังนั้นราคาจึงเริ่มลดลง คุณกำลังคิดกับตัวเองว่า “เจ๋ง! ตอนนี้ฉันสามารถซื้ออสังหาริมทรัพย์ได้มากขึ้นในราคาถูก!” แน่นอนว่าชีวิตซับซ้อนกว่านั้น คุณกำลังคิดจริงๆ ว่าต้องการขายอสังหาริมทรัพย์สองแห่งที่คุณคิดว่ามีราคาสูงเกินไป และคุณหวังที่จะขายอสังหาริมทรัพย์ที่มีผลงานไม่ดีออกไป ไม่ คุณรู้สึกแย่เพราะไม่มีใครต้องการซื้อเลย และธนาคารของคุณกำลังโทรหาคุณด้วยความกังวลว่าคุณอาจต้องชะลอการซื้อใหม่สักเล็กน้อย

นี่คือความรู้สึกของ VCs พันธมิตรที่มีประสบการณ์หลายรายคือกองทุนที่มีกระดาน 7-10 กระดาน และส่วนใหญ่ต้องการเงินทุนเพิ่ม ดังนั้นเมื่อราคาลดลงปฏิกิริยาแรกของพวกเขาคือ “อึ ฉันควรพับแขนเสื้อขึ้นและช่วยให้บริษัทของฉันได้รับเงินทุน” และในขณะที่มันดีกว่ามากที่จะโทรหา LP ของพวกเขาและบอกพวกเขาว่าทุกบริษัทกำลังไปได้สวยในตอนนี้ พวกเขาก็มีคำอธิบายที่ต้องทำ

ใช่ ในระยะยาวพวกเขารู้ดีว่าการจ่ายในราคาที่สมเหตุสมผลมากขึ้นสำหรับบริษัทในอนาคตมีแนวโน้มที่จะให้ผลตอบแทนที่ดีกว่า แต่ฉันสัญญากับคุณว่าไม่มีใครที่ฉันรู้จักชื่นชอบการแก้ไขในลักษณะที่ผู้ประกอบการบางคนคิดว่าเป็น VCs ตอนนี้มันเจ็บปวดมากกว่าได้รับ

นักลงทุนสามารถทำให้ตลาดตกต่ำได้หรือไม่?

ในระยะสั้น - ไม่ นี่คือปลาเฮอริ่งแดงที่ใหญ่ที่สุดของพวกเขาทั้งหมด

“นักลงทุนเทวดา 10 คนเดินเข้าไปในบาร์ …” คุณจำ AngelGate ที่ Bin38 ได้ไหม? ย้อนกลับไปในตอนนั้น Michael Arrington กล่าวหาว่ากองทุนเมล็ดพันธุ์อันดับต้น ๆ ของ Silicon Valley ว่า "สมรู้ร่วมคิด" โดยการพบปะกันอย่างลับๆ เพื่อพูดคุยเกี่ยวกับการประเมินมูลค่าของสตาร์ทอัพ อะไรซักอย่าง แน่นอน กลุ่มกองทุนเมล็ดพันธุ์ 10 กองทุนไม่สามารถกำหนดราคาตลาดได้ ในช่วงเจ็ดปีที่ผ่านมาราคาได้เพิ่มขึ้นอย่างต่อเนื่อง

ปัจเจกบุคคลไม่สามารถหลอกตลาดให้ประพฤติตามที่มันต้องการได้ เพราะมันคือตลาดนั่นเอง! ฉันแน่ใจว่าหัวหน้าธนาคารกลางสหรัฐสามารถหลอกตลาดหรือประมุขแห่งรัฐของสหรัฐฯจีนหรืออิหร่านได้ แต่ไม่ใช่ VC หรือ Bill Gurley หรือฉันจะทำให้ตกใจเมื่อสองปีก่อน สำหรับหมีทุกตัว มีคนอื่นที่คิดว่าพวกเขามีโอกาส นั่นคือความสวยงามของตลาดและทุนนิยม

จำ RIP Good Times ของ Sequoia ได้หรือไม่? ที่เขียนขึ้นในเดือนกันยายน 2008 ที่หลอกตลาด? และจนถึงทุกวันนี้ ฉันรู้จักคนที่คิดว่า Sequoia ทำเช่นนี้ โดย รู้ ว่าตลาดกำลังจะกลับขึ้นมาใหม่ และพวกเขาเพียงต้องการ "หลอกลวง" VCs และผู้ประกอบการรายอื่นๆ ภู-เช่า. พวกเขาไม่มีแรงจูงใจเช่นนั้นและไม่มีอำนาจเช่นนั้น แม้แต่เซควาญา

เหตุใดการประเมินมูลค่าในช่วงไม่กี่ปีที่ผ่านมาจึงไม่มีเหตุผล

ถ้าอยากได้เรื่อง จริง เชิญทางนี้

- ในที่สุด โซเชียลเน็ตเวิร์กก็มาถึงวัย เชื่อมต่อโลกและนำไปสู่การสร้างความมั่งคั่งมหาศาลให้กับพนักงานและนักลงทุนของ Facebook

- ในที่สุดโทรศัพท์สมาร์ทก็นำไปสู่การสร้างความมั่งคั่งมหาศาลให้กับพนักงานและนักลงทุนของ Apple แต่ยังช่วยขับเคลื่อน Google, Facebook, Twitter, Instagram, Snapchat, WhatsApp และอื่น ๆ

- เฟดของสหรัฐฯ ได้คงอัตราดอกเบี้ยไว้ที่ศูนย์เป็นเวลาหลายปี และได้ดำเนินการผ่อนคลายเชิงปริมาณเพื่อกระตุ้นเศรษฐกิจ เงินหลายพันล้านดอลลาร์ที่จัดการโดยกองทุนรวม กองทุนป้องกันความเสี่ยง บริษัทประกันภัย เงินบริจาคของมหาวิทยาลัย เงินบำนาญ มูลนิธิ กองทุนความมั่งคั่งของรัฐ และความต้องการอื่นๆ ในการหาผลตอบแทนจากเงินของพวกเขา การลงทุนที่ “ปลอดภัย” ไม่มีผลตอบแทน ดังนั้นพวกเขาจึงจัดสรรเงินให้กับตลาดเอกชนมากขึ้นรวมถึงตลาดเทคโนโลยีที่ไล่ตามผลตอบแทน

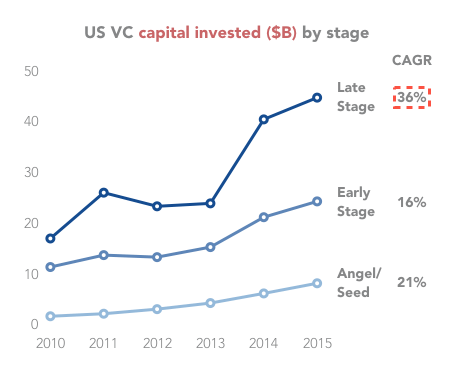

ดังที่คุณเห็นด้านล่าง การลงทุนพุ่งสูงขึ้น - เพิ่มขึ้น 300% ตั้งแต่ปี 2009

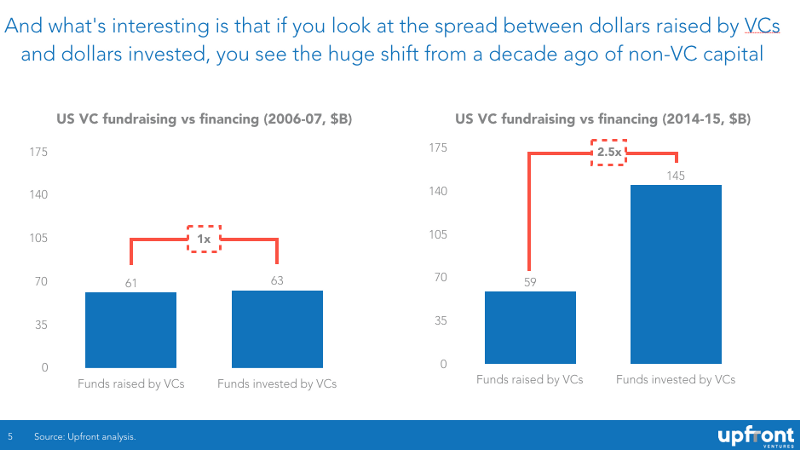

ราคาที่เฟื่องฟูขึ้นในช่วงเร็วๆ นี้ส่วนใหญ่ไม่ได้ถูกขับเคลื่อนโดย VCs แต่มาจากกองทุนป้องกันความเสี่ยง กองทุนรวม นักลงทุนองค์กร และแหล่งเงินทุนอื่นๆ ที่ไม่ใช่การลงทุนแบบดั้งเดิม ในแผนภูมิด้านล่าง คุณจะเห็นได้ว่าเมื่อ 10 ปีที่แล้ว ทุก ๆ ดอลลาร์ที่ VC ระดมทุนจาก LPs หนึ่งดอลลาร์ได้เข้าสู่การเริ่มต้นธุรกิจ สำหรับทุกดอลลาร์ที่ VC ระดมทุนได้ $2.50 จะเข้าสู่การเริ่มต้น

แนะนำสำหรับคุณ:

บทบัญญัติต่อต้านการแสวงหากำไรสำหรับสตาร์ทอัพในอินเดียมีความหมายอย่างไร?

Edtech Startups ช่วยให้แรงงานอินเดียเพิ่มพูนทักษะและเตรียมพร้อมสู่อนาคตได้อย่างไร...

หุ้นเทคโนโลยียุคใหม่ในสัปดาห์นี้: ปัญหาของ Zomato ยังคงดำเนินต่อไป, EaseMyTrip Posts Stro...

สตาร์ทอัพอินเดียใช้ทางลัดในการไล่ล่าหาทุน

แพลตฟอร์มการตลาดดิจิทัล Logicserve ระดมทุน INR 80 Cr รีแบรนด์เป็น LS Dig...

รายงานเตือนให้มีการพิจารณาทบทวนกฎข้อบังคับเกี่ยวกับ Lendingtech Space

กฎของอุปสงค์และอุปทาน

ฉันรู้ว่ามีบางมุมที่ผู้คนเชื่อว่าการทำความเข้าใจว่าตลาดทำงานอย่างไรนั้นไม่จำเป็นจริงๆ สำหรับการเป็นนักลงทุนที่ยอดเยี่ยม แต่ความจริงก็คือ การเปลี่ยนแปลงของตลาดมีบทบาทอย่างมากในการพิจารณาว่าบริษัทใดมีคุณค่าและบริษัทใดที่ไม่มีคุณค่า

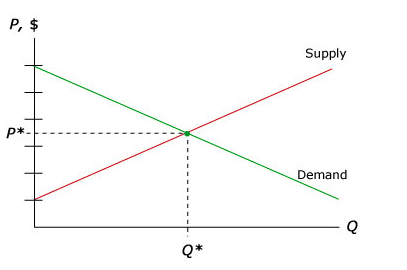

ให้ฉันเริ่มต้นด้วยคำอธิบายที่ง่ายที่สุดสำหรับทุกคนที่ไม่ได้เรียนเศรษฐศาสตร์ในมหาวิทยาลัย (สำหรับความผิดของฉันฉันใช้เวลาเจ็ดปีที่ UCSD และมหาวิทยาลัยชิคาโก) แผนภูมิพื้นฐานที่สุดของเศรษฐศาสตร์จุลภาคคือเส้นอุปสงค์และอุปทาน อุปสงค์แสดงถึงผู้ซื้อและจัดหาผู้ขาย ในกรณีของสตาร์ทอัพ “ผู้ซื้อ” คือ VC ที่ต้องการแบ่งเงินสดเพื่อ “ซื้อ” ทุนในการเริ่มต้นของคุณ

หลักการของเศรษฐศาสตร์จุลภาคคือราคาที่หักล้างตลาดสำหรับผลิตภัณฑ์ใด ๆ จำนวนผู้ขายและผู้ซื้อที่เหมาะสมจะปรากฏขึ้นและกำหนดราคา ผลิตภัณฑ์บางอย่าง "ไม่ยืดหยุ่น" ซึ่งหมายความว่าเมื่อราคาสูงขึ้น ความต้องการไม่ได้ลดลงมากนัก (คิดว่าบุหรี่ แอลกอฮอล์ หรือแม้แต่ยาผิดกฎหมาย) ผลิตภัณฑ์อื่นๆ "ยืดหยุ่นได้" ซึ่งหมายความว่าความต้องการลดลงอย่างรวดเร็วเมื่อราคาสูงขึ้น

แต่โดยส่วนใหญ่แล้ว คุณมี "สมดุล" ของอุปสงค์และอุปทาน และปริมาณเหล่านี้มีการจัดหาและกำหนดราคา

อะไรเปลี่ยนแปลงสมดุลนี้? โดยปกติ เฉพาะ "เหตุการณ์ภายนอก" ที่ทำให้เกิดการเปลี่ยนแปลงในปริมาณของอุปสงค์หรืออุปทาน ในกรณีของเงินทุนร่วมทุนที่เปลี่ยนไปเป็นจำนวนมหาศาลของเงินทุนที่ไม่ใช่ VC เพื่อค้นหาผลตอบแทนที่สูงขึ้นและเลียนแบบความสำเร็จของ Facebook, LinkedIn, Twitter บวกกับความคาดหวังของผลตอบแทนมหาศาลที่ Uber, Airbnb, Dropbox เป็นต้น

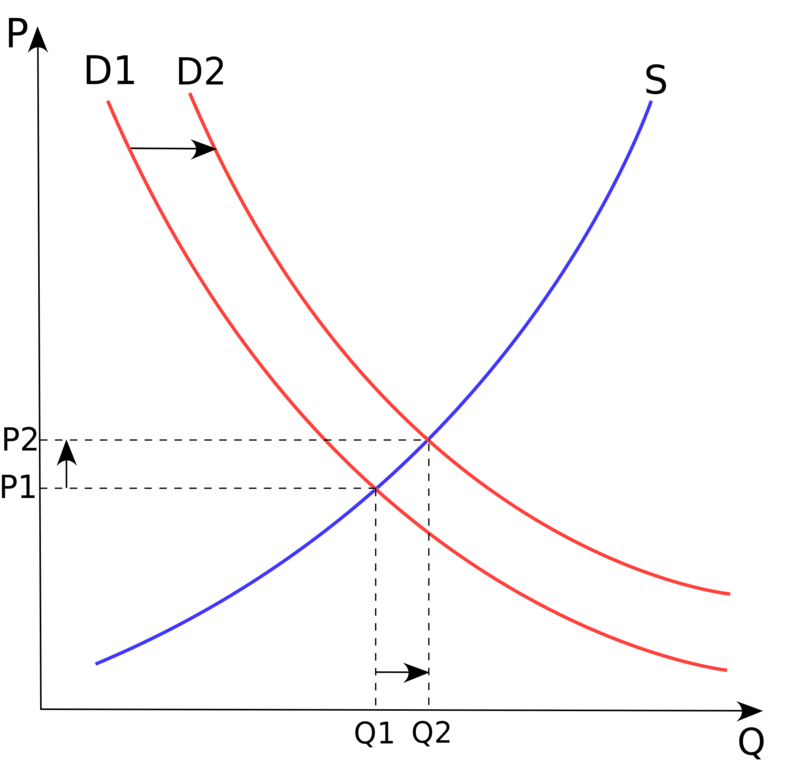

ในทางเศรษฐศาสตร์ เราเรียกสิ่งนี้ว่า “การเปลี่ยนแปลงเส้นอุปสงค์” ตามที่อธิบายไว้ด้านล่าง

พูดง่ายๆ ก็คือ ทุนพิเศษมูลค่า 5 หมื่นล้านดอลลาร์ที่เข้ามาในตลาดทำให้ราคาพุ่งสูงขึ้นอย่างรวดเร็ว : เส้นโค้งอุปสงค์แบบคลาสสิก

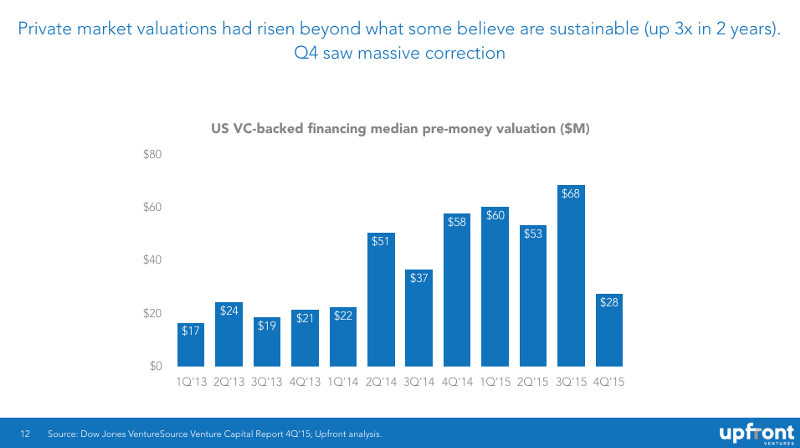

ผลลัพธ์? การประเมินค่ามัธยฐานเพิ่มขึ้น 3 เท่าในเวลาเพียงสองปี ตามมาด้วยการลดลงอย่างรวดเร็วในไตรมาสที่ 4 ของปี 2558

กรณีลดระดับเงินทุน

เมื่อคุณดูอุปสงค์ที่ตื่นตระหนกด้านบน คุณจะสังเกตเห็นว่ามีทั้งราคาที่สูงขึ้นและ "ปริมาณ" ของบริษัทที่สูงขึ้น และผมทราบดีว่าผู้ประกอบการจำนวนมากคิดว่ามันดี VCs ที่ฉลาดส่วนใหญ่ (อีกครั้งเป็นการส่วนตัว) คิดว่าไม่ใช่

- การเพิ่มขึ้นของผู้ประกอบการมักจะทำให้หลายคนที่ไม่อยู่ในระบบ "สร้างสรรค์" แต่ทำเงินได้อย่างรวดเร็ว

- จำนวนบริษัทที่เพิ่มขึ้นกระจายความสามารถด้านวิศวกรรมและผลิตภัณฑ์ที่ยอดเยี่ยมไปยังบริษัทจำนวนมากขึ้น (หลายแห่งไม่น่าจะประสบความสำเร็จ) เมื่อเทียบกับการรวมทรัพยากรของบริษัทที่เปลี่ยนแปลงน้อยลงและเปลี่ยนแปลงมากขึ้น

- การเพิ่มเงินทุนจำนวนมากนำไปสู่อัตราเงินเฟ้อค่าจ้างจำนวนมาก อัตราเงินเฟ้อค่าเช่า และอัตราการเผาไหม้ที่สูงขึ้น

แต่ส่วนใหญ่ถ้าคุณหาเงินได้ 15–20 ล้านเหรียญและทำคู่แข่งสี่ถึงห้าคน จะมีแรงจูงใจที่มากขึ้นสำหรับ "พฤติกรรมที่ไม่ดี" ซึ่งเป็นจุดที่ความคิดแบบ

พูดง่ายๆ ว่ามันยากจริงๆ ที่จะสร้างบริษัทที่แข็งแกร่งเมื่อคู่แข่งของคุณทั้งหมดกำลังแจกของฟรีที่เกิดจากการร่วมทุนไล่ตามผู้ชนะ-รับ-ผลตอบแทนทั้งหมด

เมื่อระดับเงินทุนต่ำลง ผู้ประกอบการจำนวนมากที่ต้องการเงินเดือนและความมั่นคงที่ดีของ McKinsey หรือ Google ทำให้ตลาดมีผู้ประกอบการที่จริงจังมากขึ้น นักลงทุนที่ฉลาดและผู้ประกอบการที่ชาญฉลาดชอบตลาดในระยะนี้

กลับเป็นค่าเฉลี่ย

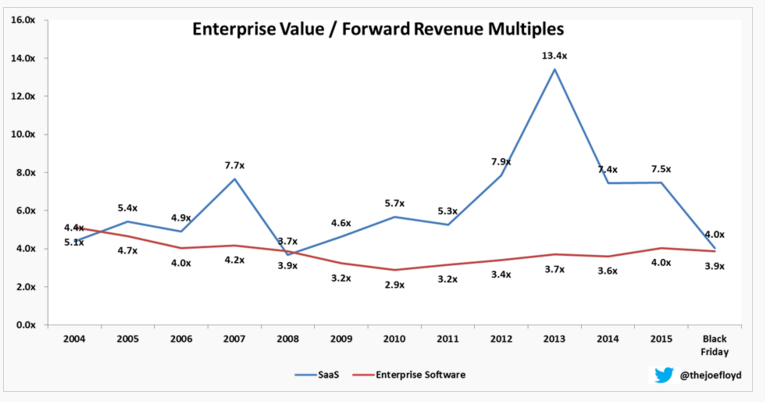

อีกวิธีหนึ่งในการดูสิ่งนี้จากมุมมองทางเศรษฐศาสตร์คือสิ่งที่เราเรียกว่า "การเปลี่ยนกลับเป็นค่าเฉลี่ย" ซึ่งหมายความว่าเมื่อคุณมีจุดข้อมูลรอบนอกที่มีประสิทธิภาพดีกว่าปกติในช่วงเวลาหนึ่ง ข้อมูลจะกลับมา สู่ค่าเฉลี่ยในอดีต

ดังที่ฉันได้กล่าวไว้ก่อนหน้านี้ Joe Floyd จับภาพนี้ได้อย่างสมบูรณ์แบบที่นี่เพื่อติดตาม SaaS ทวีคูณเมื่อเวลาผ่านไป คุณจะเห็นว่าในปี 2550 ผู้คนยินดีจ่ายรายรับล่วงหน้า 7.7 เท่าสำหรับธุรกิจ SaaS เมื่อหลายปีก่อนมีน้อยกว่า 5 เท่า สิ่งนี้แก้ไขได้เพียงเพื่อย้อนกลับไปถึง 13.4 เท่าในปี 2556 แล้วเปลี่ยนกลับเป็น 4 เท่า ซึ่งต่ำกว่าค่าเฉลี่ยในอดีตเล็กน้อย

ทำไมตลาดปรับตัวเร็วจัง? หากคุณต้องการเข้าใจจิตวิทยาการลงทุนและเศรษฐศาสตร์จริงๆ คุณต้องอ่านหนังสือเรื่อง The Black Swan โดย Nassim Taleb เป็นหนึ่งในสองหนังสือที่ทรงอิทธิพลที่สุดเกี่ยวกับความคิดของฉันเกี่ยวกับการลงทุน ในระยะสั้น Black Swan เป็นเหตุการณ์ที่ไม่คาดคิด (บวกหรือลบ) ซึ่งถือว่าไม่น่าเป็นไปได้และเมื่อเกิดขึ้นแล้ว ความเชื่อมั่นของนักลงทุนสามารถเปลี่ยนแปลงได้อย่างมากและในทันที

ในเดือนกันยายน พ.ศ. 2551 การล้มละลายของเลห์แมน บราเธอร์ส และผลกระทบที่เกิดขึ้นอย่างมหาศาล

ฉันสงสัยว่าตลาดหุ้นของ LinkedIn ที่ร่วงลงในเดือนกุมภาพันธ์ 2559 อาจมีผลเช่นเดียวกันหรือไม่ แต่ระบบต้องตกใจเมื่อเห็นหุ้นกลุ่มเทคโนโลยีอันเป็นที่รักถูกทำลายในการประเมินมูลค่าภายในวันเดียว เวลาจะบอก แต่ฉันสงสัยว่าประวัติศาสตร์จะแสดงให้เห็นว่าความรู้สึกที่เปลี่ยนไปนี้

การประเมินมูลค่าตลาดสาธารณะจะส่งผลต่อราคาของรอบเมล็ดพันธุ์อย่างไร

ฉันเคยเขียนมาก่อนเกี่ยวกับว่าการประเมินมูลค่าสาธารณะมีผลกระทบต่อการประเมินมูลค่าตลาดเอกชนอย่างไร

กล่าวโดยย่อ — นักลงทุนระยะสุดท้าย (กองทุนเพื่อการเติบโต กองทุน PE กองทุนป้องกันความเสี่ยง กองทุนรวม) กำหนดราคาในรอบส่วนตัวโดยคาดหวังว่าจะได้รับผลตอบแทนเมื่อบริษัทออกสู่สาธารณะ พวกเขามีความซับซ้อนมากขึ้นในรูปแบบการกำหนดราคามากกว่าพูดว่ากองทุนเมล็ดพันธุ์ที่ลงทุนในผลิตภัณฑ์และทีมมากกว่าการเงิน ดังนั้นทวีคูณที่จ่ายโดยสาธารณะมีความสำคัญและเมื่อพวกเขาลดลงตลาดระยะสุดท้ายก็ลดลงเช่นกัน ช้ากว่ามากเพราะมีการกำหนดราคาน้อยกว่า

หากคุณเป็นนักลงทุนรอบ B เคยจ่ายเงินล่วงหน้า 50-100 ล้านดอลลาร์ และคุณมีนักลงทุนระยะหลังไม่กี่ปีจ่ายเงิน 200 ล้านดอลลาร์ + 18 เดือนหลังจากที่คุณลงทุน จู่ๆ คุณก็มีความรู้สึกอ่อนไหวต่อราคาน้อยลง แต่เมื่อคุณเห็นว่าดีลบางรายการของคุณยังไม่เสร็จสิ้น (เหมือนที่เกิดขึ้นในไตรมาสที่ 4 ปี 2015 และกำลังดำเนินการอยู่) เมื่อคุณดูดีล ใหม่ๆ คุณก็จะรู้สึกอ่อนไหวต่อราคามากขึ้นในทันใด

ดังที่ฉันได้กล่าวไปแล้ว ความสมดุลได้เปลี่ยนจาก FOMO (ความกลัวที่จะพลาดหรือ "ความโลภ" ตามที่นักวิเคราะห์ตลาดเรียกมันว่า) เป็นความคิดเชิงปฏิบัติว่า "ฉันสามารถเอามันออกหรือปล่อยมันไว้" หรือที่เรียกว่า "ความกลัว"

และถ้าคุณเป็นนักลงทุนรอบ A ที่มักจะจ่ายเงินล่วงหน้า 15–20 ล้านดอลลาร์ แต่จากการแข่งขันเริ่มจ่ายเงินล่วงหน้า 40 ล้านดอลลาร์ ปัญหาต่างๆ จะหลั่งไหลเข้ามาหาคุณ

แม้แต่เมล็ดพันธุ์ ในปี 2009 ข้อตกลงจำนวนมากทำได้ที่ $4–5 ล้านก่อน และในไม่กี่ปีมานี้ ข้อตกลงเหล่านี้บางส่วนได้เสร็จสิ้นที่ $10–12 ล้านก่อน (หรือสูงกว่า) แต่ถ้าคุณเป็นนักลงทุนเมล็ดพันธุ์และคุณกังวลว่ารอบ A จะไม่สำเร็จหากเงินหลังการขายของคุณสูงเกินไป จู่ๆ คุณก็เริ่มจ่ายน้อยลง

และมันก็เป็นไป

ทำไมการจัดหาเงินทุนในตลาดที่ตกต่ำจึงเป็นเรื่องยาก

กลับไปที่ตัวอย่างที่ไม่ใช่ VC ของฉัน หากคุณกำลังคิดจะซื้อบ้าน — คุณอยากจะเป็นเจ้าของมาตลอด! — แต่ราคากำลังลดลง คุณมักจะต้องรอหนึ่งหรือสองเดือน (หรือห้า) ก่อนซื้อ ทำไมต้องซื้อวันนี้ ถ้าคุณคิดว่ามันจะมีมูลค่าน้อยลงในหกเดือนและมีบ้านมากขึ้นในอนาคต!

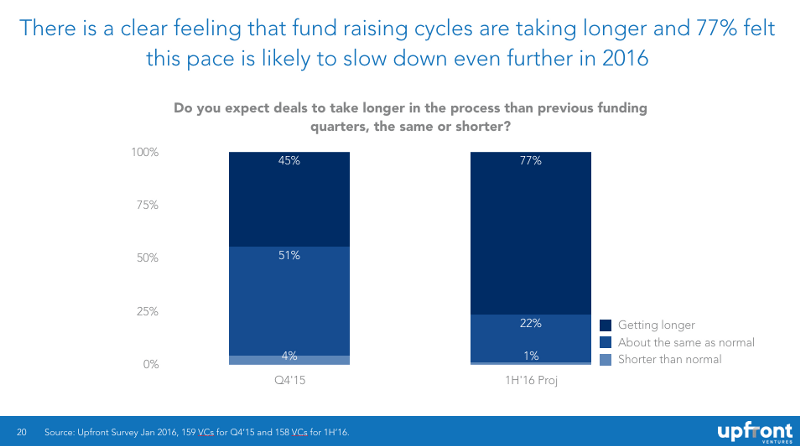

ในแง่ของนักลงทุนเรียกว่า "การจับมีดที่ตกลงมา" และนักลงทุนทางจิตวิทยาเกลียดมัน ดังนั้นข้อตกลงจึงล่าช้าเนื่องจากนักลงทุนรู้สึกถึงราคาและใช้เวลากังวลเกี่ยวกับพอร์ตการลงทุนของตนเอง นี่คือกราฟิกที่ฉันเผยแพร่ก่อนหน้านี้ซึ่งแสดงให้เห็นว่านักลงทุนคาดหวังว่าการระดมทุนจะใช้เวลานานขึ้นในอนาคต

หากคุณต้องการเข้าใจว่าทำไมนักลงทุนจึงพยายามดิ้นรนอย่างหนักเพื่อรีเซ็ตการประเมินมูลค่าของบริษัทที่มีอยู่ — หนังสือเศรษฐศาสตร์ที่ต้องอ่านในช่วง 5 ปีที่ผ่านมาคือ การคิด เร็ว และช้า โดยผู้บุกเบิกเศรษฐศาสตร์เชิงพฤติกรรม — Daniel Kahneman

ทำไม Inside Rounds ถึงยาก?

ผู้ก่อตั้งหลายคนไม่เข้าใจว่าทำไมรอบภายในถึงยากนัก “ถ้าคุณชอบบริษัทของฉันในปีที่แล้วมาก ทำไมคุณไม่ให้เงินฉันมากกว่านี้เพื่อผ่าน “ฤดูหนาว”

สำหรับการเริ่มต้น มีการเมืองระหว่างนักลงทุน นักลงทุนรายหนึ่งอาจเต็มใจที่จะจ่ายเงินตามสัดส่วนของเขาหรือเธอ $3 ล้าน แต่มีนักลงทุนอีก 3 คนอยู่รอบๆ โต๊ะ เธอไม่ต้องการให้ทุนเว้นแต่ว่าทุกคนจะมีส่วนร่วมกับเธอ “ทำไมฉันต้องประกันตัวนาย ถ้านายไม่เต็มใจทำ”

นอกจากนี้ยังมี "การพิจารณาคดี" ซึ่งหมายความว่าหากบริษัท VC มีการลงทุนทั้งหมด 10 ครั้งซึ่งต้องการเงินทั้งหมดในเวลาเดียวกันและพยายามหาเงินทั้งหมด VC จะต้องค้นหาว่าบริษัทใดสมควรได้รับเงินสดและบริษัทใดที่ไม่สมควรได้รับ

และลองนึกภาพว่า … หากคุณกำลังพิจารณาพอร์ตโฟลิโอของคุณเองและใช้เวลาหลายชั่วโมงในการเจรจากับ VCs อื่น และกับผู้ประกอบการที่ไม่ต้องการลดต้นทุน

ดังนั้นภายในรอบจึงล่าช้า และเมื่อมีผู้เข้าร่วมที่ไม่เข้าร่วม คุณมักจะพบบทบัญญัติ "สรุป" หรือ "โครงสร้าง" หรือ "จ่ายเพื่อเล่น" เรียกมันว่าไก่เดิมพันสูง

ผู้ที่มีเงินไม่ต้องการประกันตัวผู้ไม่มีเงิน

และฉันไม่ได้พูดถึงการเปลี่ยนแปลงของหุ้นส่วนภายในที่บริษัทรู้สึกว่าคู่ค้าหนึ่งต่อสองมีข้อตกลงที่แย่กว่าคนอื่น ๆ ดังนั้นหุ้นส่วนแต่ละคนอาจจ๊อกกี้เพื่อให้ข้อตกลงของเขาหรือเธอบันทึกไว้และด้วยทรัพยากรที่หายากบางคนจะได้สิ่งที่พวกเขาต้องการและบางส่วน จะไม่. บางบริษัทเป็นวิทยาลัยมากกว่า บางบริษัทก็น้อยกว่า แต่การแสร้งทำเป็นว่าไม่มีพลวัตเหล่านี้คือการเอาหัวลงกับพื้น

ทำไมรอบลงจึงยากกว่าที่คุณคิด

รอบลงเป็นเรื่องยาก รอบลงเล็กน้อยสามารถทำได้ แต่ "ตัดผม" ขนาดใหญ่นั้นทำได้ยากมาก สำหรับผู้เริ่มต้น นักลงทุนใหม่ส่วนใหญ่ไม่ต้องการรบกวนนักลงทุนที่มีอยู่ด้วยการบังคับราคาที่ต่ำกว่าเพราะพวกเขารู้ว่าจะต้องทำงานร่วมกันอีกครั้งในอนาคต ง่ายกว่าที่จะผ่านและดูข้อตกลงต่อไปของคุณ

นอกจากนี้ นักลงทุนรายใหม่จะกังวลว่าช่วงขาลงจะทำให้ผู้ก่อตั้งหรือผู้บริหารระดับสูงต้องลาออก และไม่มี VC คนไหนต้องการเข้ามาแทนที่ผู้บริหาร

ยิ่งกว่านั้น ปัดลงจะทำให้เกิดบทบัญญัติต่อต้านการเจือจาง และรอบลงอาจเอื้ออำนวยต่อนักลงทุนในระยะหลังมากกว่านักลงทุนในระยะก่อนหน้าที่ถูกกำจัดออกไป หรือรอบลงอาจสนับสนุนนักลงทุนในระยะก่อนหน้าเนื่องจากความชอบในการชำระบัญชีของนักลงทุนในระยะต่อมาลดลง

ในระยะสั้นมีการเจรจาที่ซับซ้อนซึ่งทำให้ยากต่อการจัดตำแหน่ง นี่คือเหตุผลที่ VCs ส่วนใหญ่ชอบลงทุนกับคนที่พวกเขารู้จักและไว้วางใจเท่านั้น เพราะเรารู้ว่าในยามยากเราต้องนับผู้ร่วมลงทุนของเราให้เป็นนักแสดงที่ดี ลงทุนหุ้นของคุณหรือยอมรับผลที่ตามมาของการลงทุนครั้งก่อนของคุณ แต่นักลงทุนที่ไม่มีประสบการณ์จำนวนมากชอบจับบริษัทเป็นตัวประกันมากกว่ายอมรับความเป็นจริงใหม่

สรุป

- ตลาดกำหนดมูลค่าสำหรับสตาร์ทอัพและไม่มีนักลงทุนรายใดรายหนึ่งหรือกลุ่มนักลงทุน "พูดถึงตลาด" ที่สามารถบังคับราคาในตลาดให้ต่ำลงได้ มีข้อมูลในอดีตเพียงพอที่จะลบล้างการอ้างสิทธิ์นี้

- คนอย่างฉันที่พูดจาไม่คิดมาก เพื่อให้ได้ราคาที่สมเหตุสมผลในอนาคต เรามีความลำบากในระยะสั้นอีกมากมายที่ช่วยบริษัทพอร์ตโฟลิโอของเราผ่านตลาดที่ยากลำบาก

- ตลาดเอกชนมีมูลค่าเกินมาหลายปีแล้ว เช่นเดียวกับช่วงปลายทศวรรษ 90 ไม่มี "รูปแบบธุรกิจ" ใหม่ที่ขัดต่อกฎแรงโน้มถ่วง บริษัท มีมูลค่าตามความคาดหวังของผลกำไรในอนาคต คาดว่าจะมีการพลิกกลับเป็นค่าเฉลี่ย

- หากคุณเชื่อว่าแนวโน้มจะทำให้เงินทุนยากขึ้น (ในเวลาและราคา) คุณเป็นหนี้ตัวเองที่จะต้องตรวจสอบอัตราการเผาผลาญของคุณเพื่อให้คุณสามารถใช้งานได้นานขึ้นจนกว่าคุณจะต้องการเงินและ "เพิ่มมูลค่าของคุณ" หรืออย่างน้อยก็ผ่าน ช่วงเวลาที่การระดมทุนยากขึ้น

ภาคผนวก

โปรดทราบว่านี่เป็นร่างฉบับแรก เขียนในคราวเดียวและไม่มีการตัดต่อทั้งหมด ฉันต้องการที่จะกดเผยแพร่เพื่อออกไปที่นั่น อย่าลังเลที่จะให้ข้อผิดพลาดคำถามหรือการพิมพ์ผิดในส่วนความคิดเห็น ฉันจะพยายามอย่างเต็มที่เพื่อแก้ไขโพสต์นี้ในอีก 48 ชั่วโมงข้างหน้า