Ce que la plupart des gens ne comprennent pas sur la façon dont les entreprises en démarrage sont évaluées

Publié: 2016-08-07Il y a beaucoup de discussions en ligne et aussi dans de petits groupes privés, sur les raisons pour lesquelles le prix des entreprises technologiques – publiques et privées – baisse. L'évaluation d'une entreprise peut être difficile car elle nécessite un certain degré de prévision de la croissance et de la concurrence futures et, en fin de compte, des bénéfices de l'organisation.

Et deux grands changements se sont produits qui sont largement connus – au cours du dernier trimestre, la valeur de certaines sociétés très en vue telles que LinkedIn et Twitter a considérablement chuté et Fidelity (généralement un investisseur sur le marché public) a réduit la valeur de bon nombre de ses dernières -étape des investissements des entreprises privées et fait connaître les valorisations à la baisse.

La plupart des investisseurs en capital-risque qui sont dans ce secteur depuis longtemps avaient prévu cette correction et en ont parlé en privé pendant une bonne partie de l'année ou des deux dernières années. J'aimerais expliquer du mieux que je peux mon opinion sur ce qui se passe parce que la plupart de ce que j'entends des entrepreneurs est non seulement faux mais rappelle ce que j'ai entendu en 1997-2000.

Quel est le vrai sentiment des VC ?

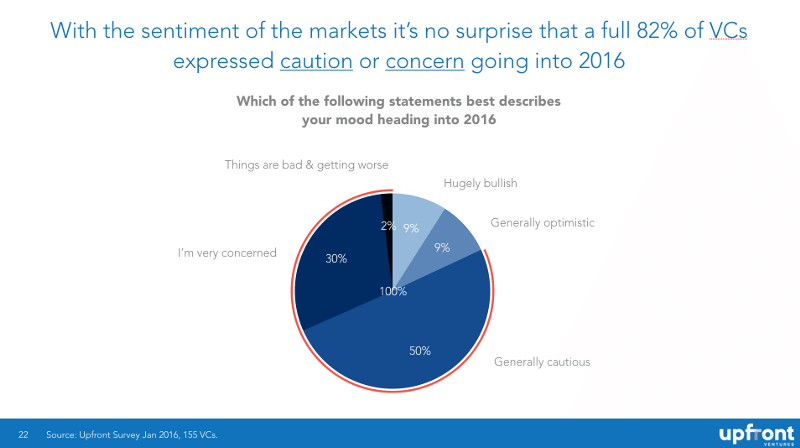

J'ai récemment interrogé plus de 150 amis VC de toutes les étapes et de toutes les zones géographiques sur ce qu'ils pensaient du marché en leur demandant "Lequel des énoncés suivants décrit le mieux votre humeur à l'approche de 2016 ?" et vous pouvez voir que l'équilibre entre prudence et optimisme est de 82 % à 18 %.

Je tiens à souligner qu'il s'agit de données «aveugles» (je ne sais pas quelle personne ou entreprise a dit quoi, ce qui rend cela confidentiel et moins biaisé) et personne n'a répondu n'avait d'autre motif que de simplement nous dire comment il se sentait.

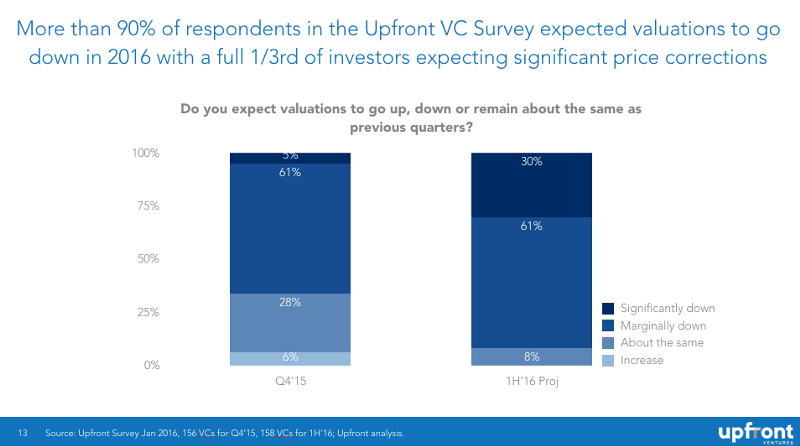

Il y a une raison au découragement. La plupart sont assis sur d'importants portefeuilles d'entreprises privées qui lèvent des fonds maintenant ou qui auront besoin de le faire à l'avenir et ils savent qu'ils sont confrontés à des vents contraires. 61 % des VC interrogés ont déclaré que les prix au quatrième trimestre de l'année dernière avaient commencé à baisser et 91 % ont déclaré qu'ils s'attendaient à ce qu'ils continuent de baisser au cours des six premiers mois de cette année (30 % s'attendant à de fortes baisses).

Le motif de la prise de parole

J'ai parlé de mes inquiétudes concernant les valorisations au cours des deux dernières années car, eh bien, elles ont augmenté très rapidement ces deux dernières années !

Cela me fait mal de voir les réponses typiques (et prévisibles) sur Twitter, "Les VC veulent que les prix baissent!" "Ce sera formidable pour les VC et mauvais pour les entrepreneurs." "Mark a tout intérêt à faire baisser les valorisations des startups." « Bien sûr, les prix baissent. C'est simplement parce que les VC le disent constamment et en font une prophétie qui se réalise.

Tout cela est faux.

Quand j'ai commencé à bloguer, c'était parce que j'étais inspiré par Brad Feld. Lorsque j'étais entrepreneur, il n'y avait aucune information publique sur le fonctionnement des feuilles de conditions ou sur la façon de penser des investisseurs. Brad écrivait ouvertement à ce sujet et il avait l'impression de donner gratuitement le livre de jeu VC ! J'ai toujours voulu travailler avec Brad pour cette raison, alors j'ai commencé à bloguer parce que je me suis dit que si la transparence fonctionnait pour Brad, j'essaierais la même approche.

Presque TOUS les VC intelligents que je connais ont parlé en privé au cours des deux dernières années de la façon dont les valorisations ridicules sur les marchés privés sont devenues ridicules et de la façon dont un calcul s'en venait. La plupart préfèrent ne pas le dire publiquement pour deux raisons : 1) ils ont un portefeuille complet de startups, dont beaucoup lèvent des capitaux et 2) ils préfèrent ne pas être attaqués publiquement ou passer pour des « anti-entrepreneurs ».

Mais je vous promets qu'ils l'ont dit en privé. Donc, mes discours au fil des ans essaient davantage de faire briller la transparence sur ce que nous disons déjà dans des salles privées.

Mais permettez-moi d'être encore plus clair. Je fais deux à trois transactions par an et notre entreprise en fait peut-être 10 à 15 au maximum. Nous écrivons environ 40 millions de dollars de premiers chèques dans de nouvelles transactions / an et environ 40 millions de dollars d'investissements de suivi. En 2015, aux États-Unis, 77 milliards de dollars ont été investis dans des startups technologiques . Je vais vous épargner les calculs et souligner que cela signifie que nous avons financé 0,104 % du marché.

Il est très peu probable que je finance votre entreprise strictement sur la base des mathématiques et mon seul motif pour vous dire publiquement ce qui se passe en privé est de vous aider à vous préparer si, en fait, j'ai raison sur l'environnement de financement. Si je me trompe, au moins vous aurez plus de données pour décider comment vous collectez et dépensez l'argent de votre entreprise. Si j'ai raison, mon seul espoir est que davantage d'entreprises soient réellement financées et que davantage d'entreprises réduisent le burn et survivent.

C'est toute ma motivation.

Les investisseurs VEULENT-ILS que les valorisations baissent ?

Surtout, non. Pour de bonnes raisons - pas celles que vous pensez - oui.

Permettez-moi de vous donner un exemple non technologique et donc non politiquement chargé. Disons que vous possédez un tas de biens immobiliers et que vous en achèterez probablement plus. Vous possédez 10 propriétés et vous en achèterez probablement une à deux de plus par an au cours des 10 prochaines années. Lorsque certaines propriétés se sont appréciées, vous aimez les vendre pour obtenir des liquidités et parfois vous vendez les mauvaises propriétés pour récupérer votre argent et passer à autre chose.

Alors les prix commencent à baisser. Vous pensez : « Génial ! Maintenant, je peux acheter plus de propriétés à moindre coût ! » Bien sûr, la vie est plus compliquée. Vous pensez vraiment que vous vouliez vendre deux des propriétés que vous pensiez avoir été surévaluées et que vous espériez décharger quelques mauvaises performances. Non, vous êtes un peu foutu parce que personne ne veut en acheter du tout et votre banque vous appelle, craignant que vous deviez ralentir un peu votre rythme de nouveaux achats.

C'est ce que ressentent les VC. De nombreux partenaires expérimentés sont des fonds dotés de 7 à 10 conseils d'administration et la plupart d'entre eux auront besoin de plus de capital. Ainsi, lorsque les prix baissent, leur première réaction est : « Merde. Je ferais mieux de retrousser mes manches et d'aider mes entreprises à se financer. Et même s'il était beaucoup plus agréable d'appeler leurs LP et de leur dire à quel point chaque entreprise allait bien, ils ont maintenant des explications à donner.

Oui, à long terme, ils savent que payer des prix plus fondés pour les futures entreprises produira probablement de meilleurs rendements. Mais je vous promets que personne de ma connaissance ne profite activement de la correction de la manière dont certains entrepreneurs semblent penser que les VC le sont. En ce moment, c'est plus de douleur que de gain.

Les investisseurs peuvent-ils effrayer le marché pour qu'il chute ?

En bref - non. C'est le plus gros hareng rouge de tous.

« 10 investisseurs providentiels entrent dans un bar… » Vous souvenez-vous d'AngelGate chez Bin38 ? À l'époque, Michael Arrington a accusé certains des principaux fonds d'amorçage de la Silicon Valley de "collusion" en se réunissant secrètement pour parler de la valorisation des startups. Quelle foutaise. Bien sûr, un groupe de 10 fonds d'amorçage ne peut pas fixer les prix d'un marché. Depuis sept ans, les prix n'ont cessé d'augmenter.

Les individus ne peuvent tout simplement pas effrayer un marché pour qu'il se comporte comme il le souhaite parce que c'est, eh bien, un marché ! Je suis sûr que le chef de la Federal Reserve Bank pourrait effrayer le marché ou que les chefs d'État des États-Unis, de la Chine ou de l'Iran pourraient le faire. Mais pas un VC ou Bill Gurley ou moi l'aurions effrayé il y a deux ans. Pour chaque ours, il y a quelqu'un d'autre qui pense avoir une opportunité. C'est la beauté des marchés et du capitalisme.

Vous vous souvenez du RIP Good Times de Sequoia ? Cela a été écrit en septembre 2008. Comment cela a-t-il réussi à effrayer les marchés ? Et à ce jour, je connais des gens qui pensent que Sequoia a fait cela en sachant que les marchés allaient remonter et ils voulaient simplement "faire semblant" d'autres VC et entrepreneurs. Puh-bail. Ils n'avaient pas un tel motif et pas un tel pouvoir. Même Séquoia.

Pourquoi les évaluations de ces dernières années étaient irrationnelles

Si vous voulez la vraie histoire, la voici.

- Les réseaux sociaux sont enfin arrivés à maturité, ont connecté la planète et ont entraîné une énorme création de richesse pour les employés et les investisseurs de Facebook

- Les téléphones intelligents ont finalement décollé, entraînant une énorme création de richesse pour les employés et les investisseurs d'Apple, mais ont également contribué à propulser Google, Facebook, Twitter, Instagram, Snapchat, WhatsApp et d'autres.

- La Fed américaine a essentiellement maintenu les taux d'intérêt à zéro pendant des années et a entrepris un assouplissement quantitatif pour stimuler l'économie. Les milliards de dollars gérés par les fonds communs de placement, les fonds spéculatifs, les compagnies d'assurance, les dotations universitaires, les pensions, les fondations, les fonds souverains et autres doivent trouver des rendements pour leur argent. Les investissements "sûrs" n'ont aucun rendement, ils ont donc alloué plus d'argent aux marchés privés, y compris les marchés technologiques à la recherche de rendements.

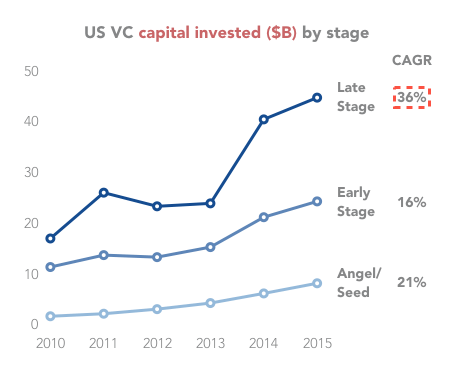

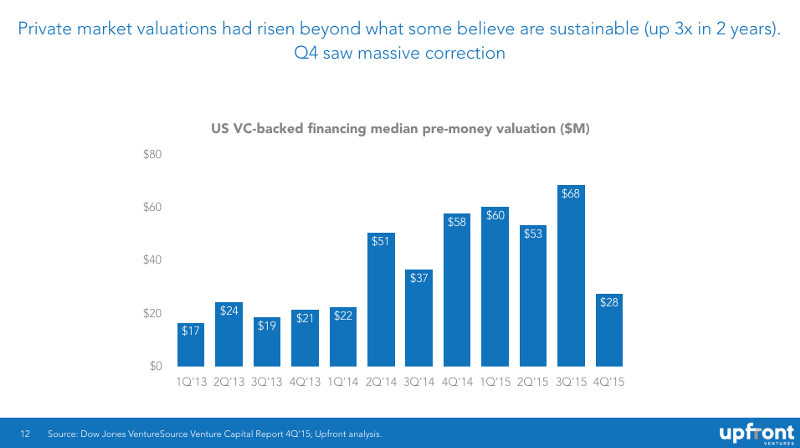

Comme vous pouvez le voir ci-dessous, les investissements ont grimpé en flèche - en hausse de 300 % depuis 2009.

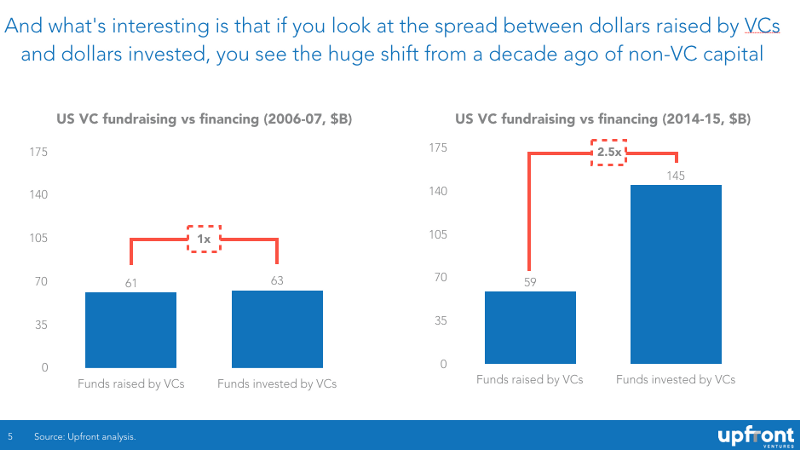

La grande majorité de cette récente flambée des prix n'est pas due aux sociétés de capital-risque, mais plutôt aux fonds spéculatifs, aux fonds communs de placement, aux investisseurs corporatifs et à d'autres sources de financement de capital-risque non traditionnelles. Dans le tableau ci-dessous, vous pouvez voir qu'il y a dix ans, pour chaque dollar qu'un VC a levé à partir de LP, un dollar a été investi dans une startup. Maintenant, pour chaque dollar qu'un VC lève, 2,50 $ vont dans une startup.

Recommandé pour vous:

Que signifie la disposition anti-profit pour les startups indiennes ?

Comment les startups Edtech aident la main-d'œuvre indienne à se perfectionner et à se préparer pour l'avenir...

Stocks technologiques de la nouvelle ère cette semaine : les problèmes de Zomato continuent, EaseMyTrip publie des...

Les startups indiennes prennent des raccourcis à la recherche de financement

La plate-forme de marketing numérique Logicserve met en sac un financement INR 80 Cr et se rebaptise LS Dig ...

Un rapport met en garde contre un examen réglementaire renouvelé sur l'espace Lendingtech

Les lois de l'offre et de la demande

Je sais qu'il y a des endroits où les gens pensent que comprendre le fonctionnement des marchés n'est pas vraiment une condition pour être un bon investisseur, mais la vérité est que la dynamique du marché joue un rôle énorme dans la détermination des entreprises qui ont de la valeur et de celles qui ne le sont pas.

Permettez-moi de commencer par l'explication la plus simple pour quiconque n'a pas suivi de cours d'économie à l'université (pour mes péchés, je l'ai suivi pendant sept ans à l'UCSD puis à l'Université de Chicago). Le graphique le plus élémentaire de la microéconomie est une courbe d'offre et de demande. La demande représente un acheteur et l'offre un vendeur. Dans le cas des startups, "l'acheteur" est le VC qui cherche à partager de l'argent pour "acheter" des capitaux propres dans votre startup.

Le principe de la microéconomie est qu'à un prix d'équilibre du marché pour n'importe quel produit, le bon nombre de vendeurs et d'acheteurs émergera et un prix sera fixé. Certains produits sont « inélastiques », ce qui signifie que lorsque les prix augmentent, la demande ne baisse pas beaucoup (pensez aux cigarettes, à l'alcool ou même aux drogues illicites). D'autres produits sont «élastiques», ce qui signifie que la demande chute rapidement lorsque les prix augmentent.

Mais pour la plupart, vous avez un « équilibre » de l'offre et de la demande et ces quantités sont fournies et tarifées.

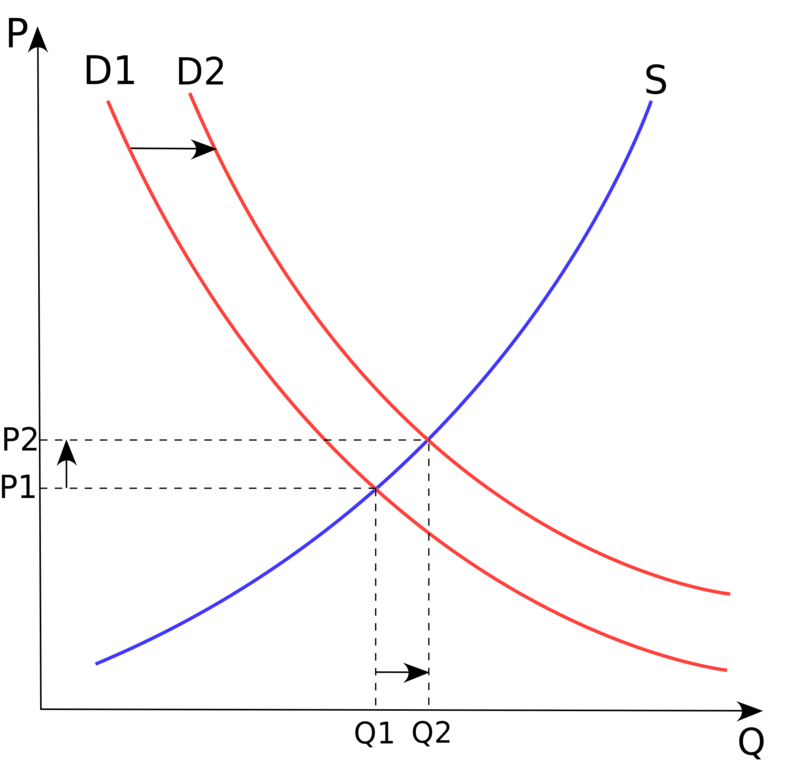

Qu'est-ce qui change cet équilibre ? Habituellement, seul un « événement exogène » qui provoque un changement dans le montant de l'offre ou de la demande. Dans le cas du financement par capital-risque, ce changement a consisté en des quantités massives de capital non-VC à la recherche de rendements plus élevés et imitant les succès de Facebook, LinkedIn, Twitter ainsi que l'attente de rendements énormes chez Uber, Airbnb, Dropbox, etc.

En économie, nous appelons cela un "décalage de la courbe de la demande" comme indiqué ci-dessous

En bref, les 50 milliards de dollars de capitaux supplémentaires qui sont soudainement arrivés sur le marché ont fait grimper les prix de façon spectaculaire : une courbe classique de déplacement de la demande.

Le résultat? Les valorisations médianes ont été multipliées par 3 en seulement deux ans, suivies d'une chute vertigineuse au quatrième trimestre de 2015.

Le cas des niveaux de financement réduits

Lorsque vous regardez le choc de la demande ci-dessus, vous remarquerez qu'il y a à la fois des prix plus élevés et des « quantités » plus élevées d'entreprises et je sais que de nombreux entrepreneurs pensent que c'est une bonne chose. La plupart des VC intelligents (encore une fois, en privé) pensent que non.

- L'augmentation du nombre d'entrepreneurs amène souvent de nombreuses personnes qui ne sont pas dans le système pour "innover" mais plutôt pour gagner rapidement de l'argent

- L'augmentation du nombre d'entreprises répartit les grands talents en ingénierie et en produits dans de nombreuses autres entreprises (dont beaucoup ne sont pas susceptibles de réussir) par rapport à la consolidation de ressources moins nombreuses, plus d'entreprises transformationnelles

- D'énormes augmentations de financement entraînent une inflation massive des salaires, une inflation des loyers et donc des taux d'épuisement plus élevés

Mais surtout, si vous collectez 15 à 20 millions de dollars et que quatre à cinq de vos concurrents le font, il y a d'autant plus d'incitation au "mauvais comportement", c'est là que la mentalité du "gagnant rafle tout" force la croissance par rapport aux marges.

En termes simples, il est vraiment difficile de bâtir une entreprise solide lorsque tous vos concurrents donnent de la merde gratuite alimentée par le capital-risque à la recherche de rendements gagnants.

Lorsque les niveaux de financement baissent, de nombreux entrepreneurs potentiels préfèrent le bon salaire et la stabilité de McKinsey ou de Google et, par conséquent, le marché compte davantage d'entrepreneurs endurcis. Les investisseurs intelligents et les entrepreneurs intelligents préfèrent cette phase du marché.

Retour à la moyenne

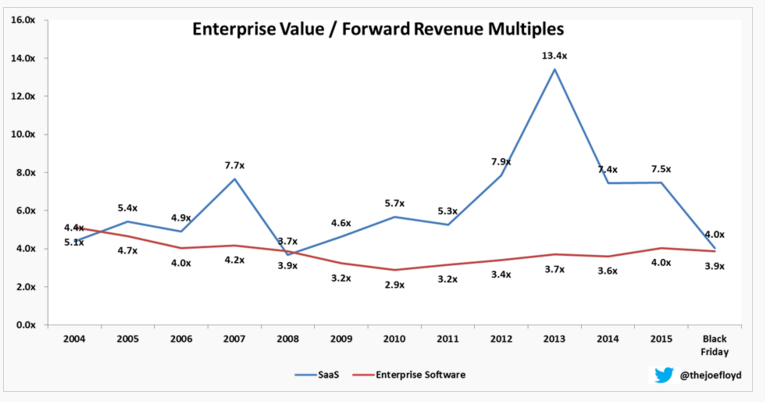

Une autre façon de voir cela d'un point de vue économique est ce que nous appelons un "retour à la moyenne", ce qui signifie simplement que lorsque vous avez des points de données périphériques où les performances sont meilleures que d'habitude pendant une période, les données redescendent à une moyenne historique.

Comme je l'ai souligné précédemment, cela est parfaitement capturé par Joe Floyd ici en suivant les multiples SaaS au fil du temps. Vous verrez ici qu'en 2007, les gens étaient prêts à payer 7,7x les revenus à terme pour les entreprises SaaS alors que dans les années précédentes, ils étaient inférieurs à 5x. Cela n'a été corrigé que pour remonter à 13,4x en 2013, puis est revenu à 4x - un peu en dessous de la moyenne historique.

Pourquoi les marchés s'adaptent-ils si rapidement ? Si vous voulez vraiment comprendre la psychologie et l'économie de l'investissement, vous devez vraiment lire le livre fondateur The Black Swan de Nassim Taleb. C'est l'un des deux livres les plus influents sur ma réflexion sur les investissements. En bref, un cygne noir est un événement inattendu (positif ou négatif) qui a été jugé improbable et une fois qu'il se produit, le sentiment des investisseurs peut changer radicalement et immédiatement.

En septembre 2008, ce fut la faillite de Lehman Brothers et l'effet d'entraînement fut massif.

Je me demande si la chute boursière de LinkedIn en février 2016 pourrait avoir un effet similaire (dans une moindre ampleur car la société sous-jacente est toujours excellente). Mais ce fut un choc pour le système de voir une action technologique aussi appréciée être si ravagée sur la valorisation en une seule journée. Le temps nous le dira, mais je soupçonne que l'histoire montrera que ce sentiment a changé.

Comment les valorisations du marché public peuvent affecter le prix des tours d'amorçage

J'ai déjà écrit sur la façon dont les valorisations publiques affectent les valorisations du marché privé et ici, entre autres.

En bref, les investisseurs à un stade avancé (fonds de croissance, fonds de capital-investissement, fonds spéculatifs, fonds communs de placement) fixent le prix lors de leurs rondes privées dans l'espoir de réaliser un rendement lorsqu'une entreprise devient publique. Ils sont plus sophistiqués dans leurs modèles de tarification que, par exemple, les fonds d'amorçage qui investissent davantage dans les produits et les équipes que dans les finances. Ainsi, les multiples payés par les publics sont importants et lorsqu'ils baissent, les marchés en phase avancée chutent également. Beaucoup plus lentement parce que les prix sont moins fréquents.

Si vous êtes un investisseur de série B habitué à payer 50 à 100 millions de dollars avant l'argent et que vous avez eu quelques années d'investisseurs à un stade ultérieur payant 200 millions de dollars + 18 mois après avoir investi, vous devenez soudainement moins sensible au prix. Mais lorsque vous constatez que certaines de vos transactions ne se concrétisent pas (comme cela s'est produit au quatrième trimestre 2015 et qui se poursuit), lorsque vous examinez de nouvelles transactions, vous devenez soudainement plus sensible au prix.

Comme je l'ai dit, l'équilibre est passé de la FOMO (peur de manquer quelque chose, ou "cupidité" comme l'appellent les analystes du marché) à une mentalité pragmatique "je peux le prendre ou le laisser", autrement connue sous le nom de "peur".

Et si vous êtes un investisseur de premier ordre qui a généralement payé entre 15 et 20 millions de dollars avant, mais que la concurrence a commencé à payer 40 millions de dollars avant, les problèmes se répercutent sur vous.

Même graine. En 2009, de nombreuses transactions ont été conclues entre 4 et 5 millions de dollars avant et au cours des dernières années, certaines de ces transactions ont été conclues entre 10 et 12 millions de dollars avant (ou plus). Mais si vous êtes un investisseur d'amorçage et que vous craignez que le tour A ne se fasse si votre post-money est trop élevé, vous commencez soudainement à payer moins.

Et ainsi de suite.

Pourquoi le financement dans des marchés en baisse est si difficile

Revenons à mon exemple non-VC. Si vous envisagez d'acheter une maison, vous avez toujours voulu être propriétaire ! - mais les prix baissent, vous êtes beaucoup plus susceptible d'attendre un mois ou deux (ou cinq) avant d'acheter. Pourquoi acheter aujourd'hui si vous pensez qu'il aura moins de valeur dans six mois et qu'il y aura toujours plus de maisons disponibles à l'avenir !

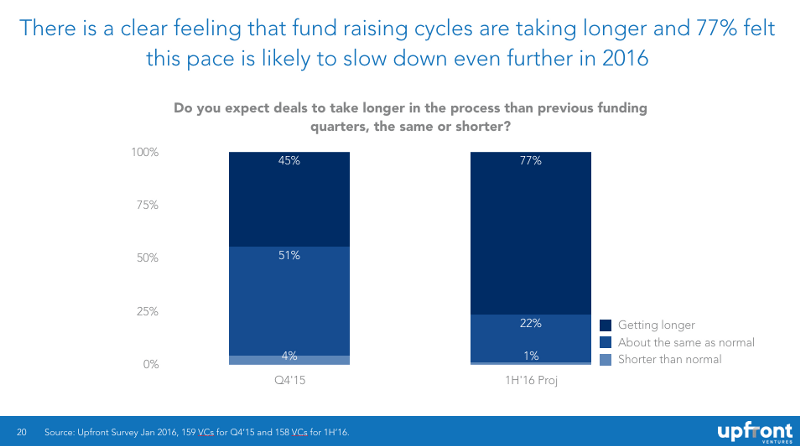

En termes d'investisseurs, cela s'appelle «attraper un couteau qui tombe» et psychologiquement, les investisseurs détestent cela. Ainsi, les transactions sont retardées car les investisseurs sentent les prix et passent également du temps à s'inquiéter de leurs propres portefeuilles. Voici un graphique que j'ai déjà publié et qui montre que les investisseurs s'attendent à ce que le financement prenne plus de temps à l'avenir.

Si vous voulez comprendre pourquoi les investisseurs ont tant de mal à réinitialiser les valorisations de leurs entreprises existantes - le livre d'économie incontournable des 5 dernières années est Thinking, Fast, and Slow du pionnier de l'économie comportementale - Daniel Kahneman.

Pourquoi les rondes intérieures sont-elles difficiles ?

De nombreux fondateurs ne comprennent pas pourquoi les rounds intérieurs sont si difficiles. "Si tu as tellement aimé mon entreprise l'année dernière, pourquoi ne me donnes-tu pas plus d'argent pour passer "l'hiver?"

Pour commencer, il y a la politique inter-investisseurs. Un investisseur peut être prêt à faire ses 3 millions de dollars au prorata, mais avec 3 autres investisseurs autour de la table, il ne veut pas financer à moins que tout le monde ne fasse sa part. "Pourquoi devrais-je vous renflouer si vous n'êtes pas prêt à faire votre part?"

De plus, il y a un "triage", ce qui signifie que si une société de capital-risque a 10 investissements qui ont tous besoin d'argent en même temps et qui ont tous du mal à lever des fonds, le capital-risque doit déterminer quelles entreprises méritent l'argent et lesquelles ne le font pas.

Et imaginez ceci… si vous triez votre propre portefeuille et passez des heures à négocier avec d'autres VC et avec des entrepreneurs qui ne veulent pas réduire les coûts… alors quelle est la probabilité que vous vouliez regarder les offres des autres ?

Ainsi, les rondes intérieures sont retardées et lorsqu'il y a des non-participants, vous trouvez souvent des dispositions de «récapitulation» ou de «structure» ou de «paiement pour jouer». Appelez ça du poulet à enjeux élevés.

Ceux qui ont de l'argent ne veulent pas renflouer ceux qui n'en ont pas.

Et je n'ai même pas mentionné la dynamique des partenaires internes où une entreprise a l'impression qu'un ou deux partenaires ont plus d'affaires merdiques que d'autres et, par conséquent, chaque partenaire peut faire des efforts pour que ses affaires soient sauvegardées et avec des ressources limitées, certains obtiendront ce qu'ils veulent et d'autres ne le fera pas. Certaines entreprises sont plus collégiales, d'autres moins. Mais prétendre que ces dynamiques n'existent pas, c'est s'enfoncer la tête dans le sol.

Pourquoi les rondes descendantes sont plus difficiles que vous ne le pensez

Les descentes sont difficiles. Un léger tour vers le bas est réalisable, mais des "coupes de cheveux" massives sont très difficiles à faire. Pour commencer, la plupart des nouveaux investisseurs ne veulent pas énerver les investisseurs existants en forçant un prix plus bas, car ils savent qu'ils devront travailler à nouveau ensemble à l'avenir. Il est plus facile de passer et de regarder votre prochaine offre.

De plus, les nouveaux investisseurs craindront que la baisse ne provoque le départ des fondateurs ou de la haute direction et qu'aucun VC ne veuille remplacer la direction.

De plus, les rondes à la baisse déclenchent des dispositions anti-dilution. Et les rondes à la baisse pourraient favoriser les investisseurs à un stade ultérieur par rapport aux investisseurs à un stade précoce qui sont anéantis. Ou les rondes à la baisse pourraient favoriser les investisseurs à un stade précoce, car les préférences de liquidation des investisseurs à un stade ultérieur sont réduites.

Bref, il y a des négociations compliquées qui font qu'il est difficile d'obtenir un alignement. C'est pourquoi les VC n'aiment généralement investir qu'avec des personnes qu'ils connaissent et en qui ils ont confiance. Car nous savons que dans les moments difficiles nous devons compter sur nos co-investisseurs pour être de bons acteurs. Financez votre part ou acceptez les conséquences de votre investissement précédent. Mais de nombreux investisseurs inexpérimentés préfèrent prendre l'entreprise en otage plutôt que d'accepter les nouvelles réalités.

En résumé

- Les marchés fixent les valorisations des startups et aucun investisseur ou groupe d'investisseurs "baissant le marché" ne peut forcer les prix du marché à baisser. Il y a suffisamment de données historiques pour réfuter cette affirmation

- Les gens comme moi qui prennent la parole ne souhaitent pas un règlement de compte massif. Pour tout gain potentiel futur dans des prix plus rationnels, nous avons beaucoup plus de mal à court terme à aider nos sociétés de portefeuille à traverser le marché difficile

- Les marchés privés ont été surévalués pendant des années. Tout comme à la fin des années 90, il n'y a pas de nouveau « business model » qui défie les lois de la gravité. Les entreprises sont évaluées en fonction de l'attente de bénéfices futurs. Il faut s'attendre à un retour à la moyenne

- Si vous pensez que les perspectives rendront le financement plus difficile (en termes de temps et de prix), vous vous devez de contrôler votre taux d'épuisement afin de pouvoir durer plus longtemps jusqu'à ce que vous ayez besoin d'argent et "évoluer dans votre évaluation" ou au moins passer à travers une période où lever des capitaux est plus difficile

annexe

Notez qu'il s'agit d'un premier brouillon, écrit en une seule séance et entièrement inédit. Je voulais cliquer sur publier pour le publier. N'hésitez pas à me fournir des erreurs, des questions ou des fautes de frappe dans la section des commentaires. Je ferai de mon mieux pour réviser ce message dans les prochaines 48 heures.