スタートアップ企業がどのように評価されるかについてほとんどの人が理解していないこと

公開: 2016-08-07オンラインや小規模な非公開グループでも、テクノロジー企業の価格が上場企業と非上場企業を問わず下落している理由について、多くの議論が行われています。 将来の成長と競争、そして最終的には組織の利益をある程度予測する必要があるため、企業の評価は難しい場合があります。

そして、広く知られている 2 つの大きな変化が起こりました。前四半期に、LinkedIn や Twitter などの非常に知名度の高い企業の価値が大幅に下落し、Fidelity (通常は公開市場の投資家) がその後の多くの企業の価値を切り下げました。 -民間企業の投資をステージングし、下方評価を明らかにしました。

このビジネスに長い間携わってきたほとんどのベンチャーキャピタリストは、この修正を予見しており、ここ1、2年の大部分の間、それについて個人的に話していました. 起業家から聞いた話のほとんどは間違っているだけでなく、1997 年から 2000 年に聞いたことを思い起こさせるので、何が起こっているのかについての私の意見をできる限り説明したいと思います。

VCの本音とは?

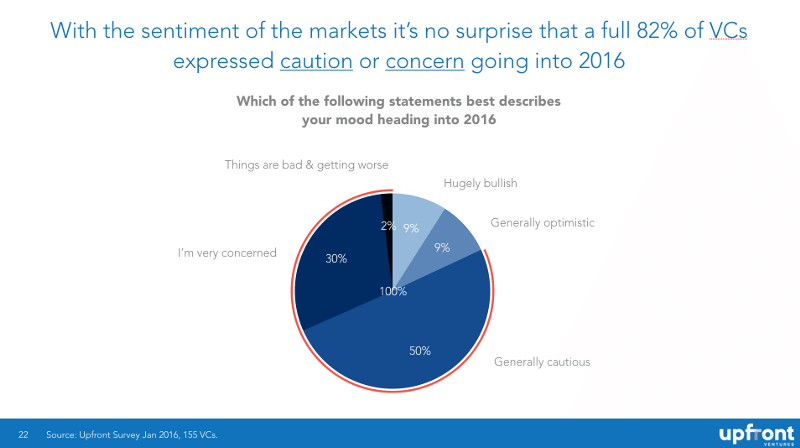

私は最近、あらゆる段階や地域の 150 人を超える VC の友人に、「2016 年に向けてのあなたの気分を最もよく表しているのは次のどのステートメントですか?」という質問をして、市場についてどのように考えているかを調査しました。 慎重派と楽観派のバランスは 82% から 18% であることがわかります。

強調したいのは、これは「ブラインド」データであり(どの個人または企業がこれを機密にし、偏見を少なくするために何を言ったのかはわかりません)、応答した人は、自分がどのように感じているかを伝える以外に動機がなかったことです.

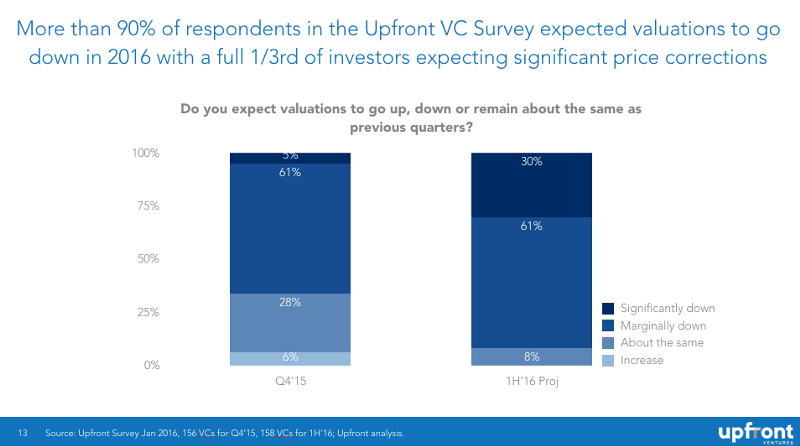

落胆には理由があります。 ほとんどの企業は、現在資金を調達している、または将来資金を調達する必要がある未公開企業の大規模なポートフォリオに座っており、逆風に直面していることを知っています。 調査対象の VC の 61% が、昨年の第 4 四半期の価格が下落し始めたと述べ、91% が今年の最初の 6 か月間も下落が続くと予想していると述べました (30% は深刻な下落を予想しています)。

発言の動機

過去 2 年間、バリュエーションに関する私の懸念について話してきました。

「VC は値下げを望んでいる!」という典型的な (そして予測可能な) 反応を Twitter で見るのは苦痛です。 「これは VC にとっては良いことですが、起業家にとっては悪いことです。」 「マークは、スタートアップのバリュエーションを下げることに強い関心を持っています。」 「確かに、価格は下がっています。 それは、VC が常にそう言っており、これを成就する予言にしているからです。

これらはすべて誤りです。

私がブログを始めたのは、Brad Feld に触発されたからです。 私が起業家だったとき、タームシートがどのように機能するか、または投資家がどのように考えているかについての公開情報はありませんでした。 Brad はこれについて公然と書いていて、VC プレイブックを無料で提供しているように感じました! この理由から、私は常にブラッドと一緒に仕事をしたいと思っていました。ブログを始めたのは、ブラッドにとって透明性が機能するのであれば、同じアプローチを試すだろうと考えたからです。

私が知っているほぼすべての賢い VC は、過去 2 年間、非公開市場でのバリュエーションがいかにばかげているか、そしてどのように計算が行われるかについて個人的に話してきました。 ほとんどの人がこれを公に言いたがらない理由は 2 つあります。1) 彼らはスタートアップのポートフォリオ全体を持っており、その多くは資本を調達しています。2) 公に攻撃されたり、「反起業家」と思われたりしたくないからです。

しかし、私は彼らが個人的にそれを言ってきたことを約束します. ですから、私が何年にもわたって話してきたことは、私たちがすでに個室で話していることの透明性を高めようとすることです.

しかし、もっとはっきりさせてください。 私は年に 2 ~ 3 件の取引を行っており、当社は最大で 10 ~ 15 件の取引を行っています。 年間約 4,000 万ドルの新規取引の最初のチェックと、約 4,000 万ドルの追加投資を行っています。 2015 年、米国では 770 億ドルがスタートアップ テクノロジー企業に書き込まれました。 計算は省略しますが、これは市場の 0.104% に資金を提供したことを意味します。

私があなたの会社に厳密に数学に基づいて資金を提供する可能性は非常に低く、何が起こっているかを私的に公に話す唯一の動機は、実際に私が資金調達環境について正しいかどうかを準備するのを助けることです. 私が間違っていたとしても、少なくとも、会社の資金をどのように調達して使用するかを決定するためのデータが増えるでしょう。 私が正しければ、私の唯一の希望は、より多くの企業が実際に資金提供を受け、より多くの企業が火傷を減らして生き残ることです.

それが私のモチベーションのすべてです。

投資家はバリュエーションの低下を望んでいるのか?

ほとんどの場合、いいえ。 正当な理由で — あなたが考えるものではありません — はい。

非技術的で非政治的な例を挙げましょう。 あなたがたくさんの不動産を所有していて、さらに購入する可能性が高いとしましょう。 あなたは 10 軒の不動産を所有しており、今後 10 年間、毎年 1 ~ 2 軒ずつ購入することになるでしょう。 一部の物件が評価された場合、流動性を得るためにそれらを売却したいと考えています。

そのため、価格が下がり始めます。 あなたは自分自身に考えていますか? より多くの物件を安く購入できるようになりました!」 もちろん、人生はもっと複雑です。 あなたは本当に、過大評価されていると思っていた 2 つの不動産を売却したいと考えており、成績の悪い物件を手放すことを望んでいました。 いいえ、誰もまったく購入したくなく、新しい購入のペースを少し遅くする必要があるのではないかと銀行から電話がかかってきたので、あなたはちょっとうんざりしています.

これがVCの気持ちです。 多くの経験豊富なパートナーであるファンドは 7 ~ 10 の取締役会を持っており、これらのほとんどはより多くの資本を必要とします。 ですから、価格が下がったときの彼らの最初の反応は、「クソ。 袖をまくり上げて、会社が資金を得るのを手伝ったほうがいいです。」 そして、彼らのLPに電話して、すべての会社がどれほどうまくいっているかを伝える方がはるかに良かったのですが、彼らは説明をしなければなりません.

はい、長期的には、彼らは将来の企業により多くの根拠のある価格を支払うことで、より良いリターンが得られる可能性が高いことを知っています. しかし、一部の起業家が VC をそう思っているように、積極的に修正を楽しんでいる人は、私の知る限り誰もいないことを約束します。 今は得るものよりも痛みの方が大きい。

投資家は市場を驚かせて下落させることができますか?

要するに — いいえ。 これはそれらすべての中で最大の赤いニシンです。

「10 人のエンジェル投資家がバーに足を踏み入れた…」Bin38 の AngelGate を覚えていますか? 当時、Michael Arrington は、シリコン バレーのトップ シード ファンドのいくつかが、スタートアップの評価額を下げるために秘密裏に会合を持ち、「共謀」していると非難しました。 なんというごまかし。 もちろん、10 のシード ファンドのグループが市場の価格を決定することはできません。 過去7年間、価格は着実に上昇しています。

個人は、市場が市場であるため、市場が望むように振る舞うように仕向けることはできません。 連邦準備銀行の総裁が市場を驚かせたり、米国、中国、イランの国家元首が動揺したりする可能性があると確信しています。 しかし、ベンチャーキャピタルやビル・ガーリー、あるいは私が 2 年前にそれを驚かせたわけではありません。 すべてのクマには、チャンスがあると考えている別の誰かがいます。 それが市場と資本主義の美しさです。

Sequoia の RIP Good Times を覚えていますか? それは 2008 年 9 月に書かれました。 そして今日に至るまで、セコイアがこれを行ったのは、市場が再び上昇することを知っていて、他の VC や起業家を「偽装」したかっただけだと思っている人を知っています。 プーリース。 彼らにはそのような動機も力もありませんでした。 セコイアでも。

近年のバリュエーションが不合理だった理由

本当の話が欲しいなら、ここにあります。

- ソーシャルネットワーキングがついに時代を迎え、地球を結びつけ、Facebookの従業員と投資家に莫大な富の創造をもたらしました

- スマートフォンはついに離陸し、Apple の従業員と投資家に莫大な富をもたらしましたが、Google、Facebook、Twitter、Instagram、Snapchat、WhatsApp などを推進するのにも役立ちました。

- 米国連邦準備制度理事会 (FRB) は実質的に何年も金利をゼロに維持し、経済を刺激するために量的緩和を実施してきました。 ミューチュアル ファンド、ヘッジ ファンド、保険会社、大学基金、年金、財団、ソブリン ウェルス ファンドなどによって管理されている数十億ドルは、そのお金の見返りを見つける必要があります。 「安全な」投資には利回りがないため、リターンを追求するテクノロジー市場を含む非公開市場により多くの資金を割り当てています。

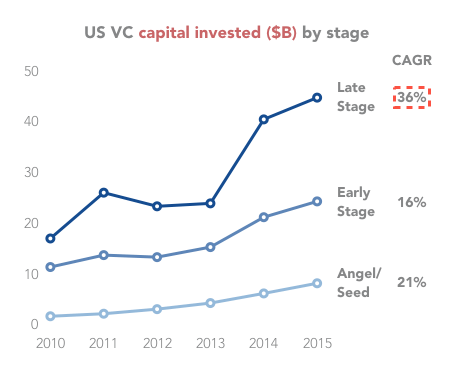

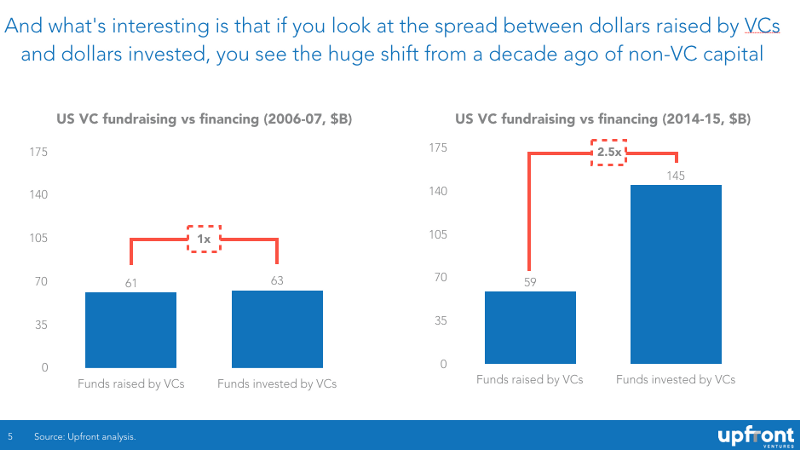

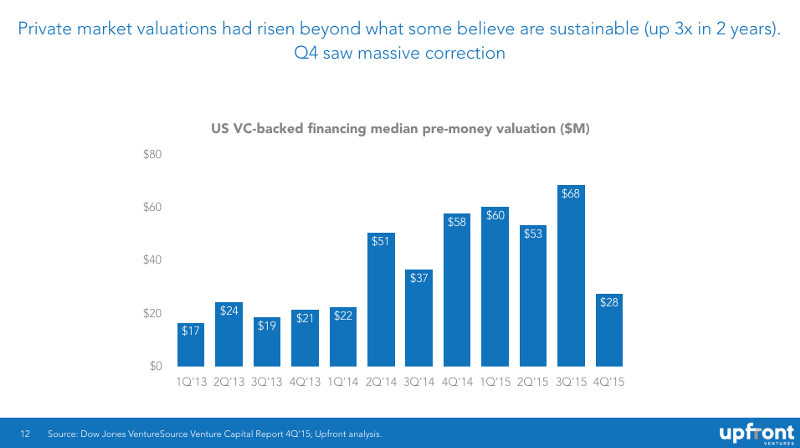

以下に示すように、投資は急増しており、2009 年から 300% 増加しています。

この最近の価格急上昇の大部分は、VC によるものではなく、ヘッジファンド、ミューチュアルファンド、企業投資家、およびその他の非伝統的なベンチャー資金源によるものです。 下のチャートでは、10 年前に VC が LP から調達した 1 ドルごとに 1 ドルがスタートアップに投資されたことがわかります。 現在、VC が調達する 1 ドルごとに、2.50 ドルがスタートアップに使われます。

あなたにおすすめ:

反営利条項はインドのスタートアップ企業にとって何を意味するのか?

Edtech スタートアップがインドの労働力のスキルアップと将来への準備をどのように支援しているか...

今週の新時代のテック株:Zomatoのトラブルは続き、EaseMyTripはスト...

インドの新興企業は資金調達を求めて近道をする

デジタル マーケティング プラットフォームの Logicserve が 80 億ルピーの資金を調達し、LS Dig...

レポートは、Lendingtechスペースに対する新たな規制精査を警告しています

需要と供給の法則

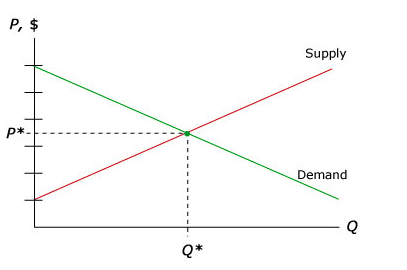

市場がどのように機能するかを理解することは、優れた投資家になるための実際の要件ではないと人々が信じているコーナーがあることは知っていますが、真実は、どの企業が価値があり、どの企業が価値がないかを決定する上で、市場のダイナミクスが大きな役割を果たしているということです。

大学で経済学を学ばなかった人のために、最も簡単な説明から始めましょう (私の罪のために、私は UCSD で 7 年間経済学を学び、その後シカゴ大学で学びました)。 ミクロ経済学の最も基本的なチャートは、需要と供給の曲線です。 需要は買い手を表し、供給は売り手を表します。 スタートアップの場合、「バイヤー」とは、スタートアップのエクイティを「購入」するために現金を分けようとしている VC です。

ミクロ経済学の原則は、どのような製品でも市場が清算する価格で、適切な量の売り手と買い手が現れ、価格が設定されるというものです。 一部の製品は「非弾力的」です。つまり、価格が上昇しても需要はあまり落ちません (タバコ、アルコール、または違法薬物を考えてみてください)。 他の製品は「弾力的」です。つまり、価格が上昇すると需要が急速に減少します。

しかし、ほとんどの場合、需要と供給の「均衡」があり、これらの数量が供給され、価格が設定されます。

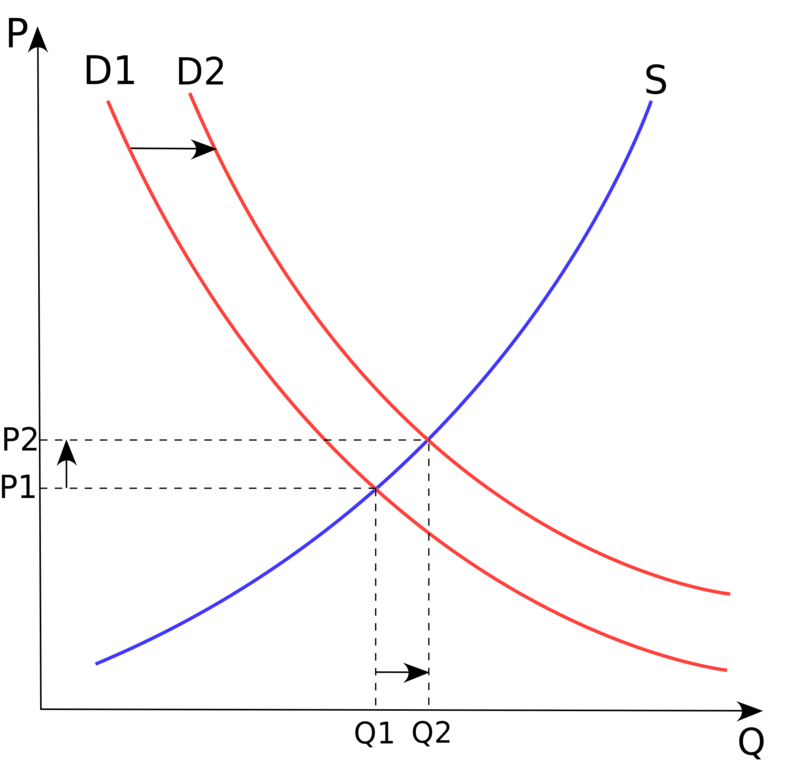

この均衡を変えるものは何ですか? 通常、供給量または需要量のシフトを引き起こす「外因性イベント」のみ。 ベンチャー資金調達の場合、より高いリターンを求め、Facebook、LinkedIn、Twitter の成功に加えて、Uber、Airbnb、Dropbox などでの莫大なリターンの期待をエミュレートするために、大量の非 VC 資本がシフトされました。

経済学では、これを「需要曲線のシフト」と呼び、以下に概説します。

手短に言えば、突然市場に投入された 500 億ドルの追加資本により、価格が劇的に上昇しました。典型的な需要シフト曲線です。

結果? 評価額の中央値はわずか 2 年間で 3 倍になり、その後 2015 年の第 4 四半期に急落しました。

資金調達レベルの低下のケース

上記の需要ショックを見ると、企業の価格と「量」の両方が高いことがわかります。多くの起業家がこれを良いと考えていることは知っています。 ほとんどの賢明な VC は (これも個人的には) そうではないと考えています。

- 起業家の増加は、「革新」するためではなく、手っ取り早くお金を稼ぐためのシステムに多くの人々を呼び込むことがよくあります。

- 企業の増加は、優れたエンジニアリングおよび製品の才能をより多くの企業 (多くは成功しない可能性が高い) に分散させ、リソースを統合することで、より少数の変革的な企業に分散させます。

- 巨額の資金調達の増加は、大幅な賃金インフレ、家賃インフレ、そしてより高い燃焼率につながります

しかし、ほとんどの場合、あなたが 1,500 万ドルから 2,000 万ドルの資金を調達し、4 ~ 5 人の競合他社もそうしている場合、「勝者総取り」の精神がマージンを超えて成長を強いる「悪い行動」へのインセンティブがはるかに高くなります。

簡単に言えば、すべての競争相手が勝者総取りのリターンを追い求めるベンチャーキャピタルに煽られてタダでたわごとを提供しているとき、強い会社を作るのは本当に難しいのです。

資金調達レベルが低下すると、多くの起業家志望者は、マッキンゼーやグーグルの給与と安定性を好むため、市場には筋金入りの起業家が増えます。 賢明な投資家と賢明な起業家は、市場のこの段階を好みます。

平均への回帰

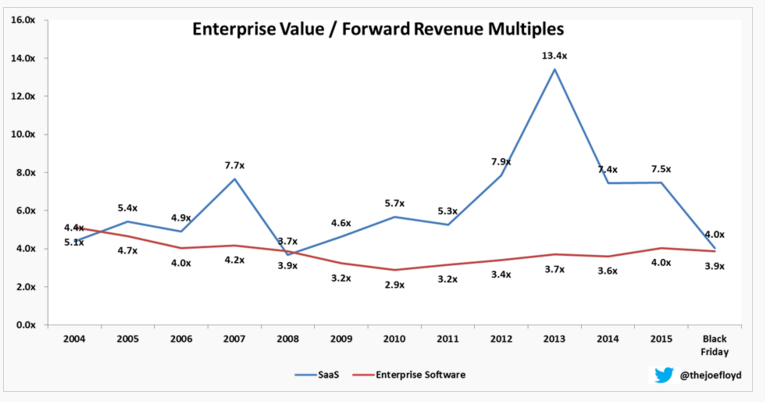

これを経済学の観点から見るもう 1 つの方法は、「平均値への回帰」と呼ばれるものです。これは単に、一定期間のパフォーマンスが通常よりも優れている範囲外のデータ ポイントがある場合、データが元に戻ることを意味します。過去の平均に。

以前に指摘したように、これは Joe Floyd がここで SaaS の倍数を経時的に追跡することによって完全に捉えられています。 ここでは、2007 年には SaaS ビジネスの先物収益の 7.7 倍を喜んで支払っていたことがわかります。それ以前は 5 倍未満でした。 これは、2013 年に 13.4 倍に戻っただけで修正され、その後 4 倍に戻りました。これは、過去の平均をわずかに下回っています。

なぜ市場はすぐに調整するのでしょうか? 投資の心理学と経済学を本当に理解したいのなら、ナシム・タレブの著書『The Black Swan』を読む必要があります。 投資についての私の考え方に最も影響を与えた 2 冊の本のうちの 1 冊です。 簡単に言えば、ブラック スワンはありそうもないと見なされた予想外の出来事 (ポジティブまたはネガティブ) であり、発生すると投資家心理は劇的かつ即座に変化する可能性があります。

これは 2008 年 9 月のリーマン ブラザーズの破綻であり、波及効果は大きかった。

2016 年 2 月に起きた LinkedIn の株式市場の急落も同様の影響を及ぼしているのではないかと考えています (基になる会社が依然として優れているため、規模は小さくなります)。 しかし、これほど愛されているハイテク株の評価額が 1 日で大幅に下落するのを見るのは、システムにとってショックでした。 時が経てばわかるだろうが、歴史がこの感情の変化を示しているのではないかと思う。

公開市場のバリュエーションがシードラウンドの価格に与える影響

公開評価が非公開市場の評価にどのように影響するかについては、以前に書いたことがあります。

つまり、レイターステージの投資家 (グロースファンド、PE ファンド、ヘッジファンド、ミューチュアルファンド) は、企業が上場したときにリターンが得られることを期待して、プライベートラウンドで価格を設定します。 彼らは、たとえば、財務よりも製品やチームに投資しているシードファンドよりも、価格設定モデルがより洗練されています。 したがって、公共が支払う倍数は重要であり、それらが低下すると、後期段階の市場も低下します。 価格設定の頻度が少ないため、はるかにゆっくりです。

あなたが B ラウンドの投資家で、プレマネーで 5,000 万から 1 億ドルを支払うことに慣れていて、投資後 18 か月で 2 億ドル以上を支払うレイター ステージの投資家が数年間いたとしたら、突然、価格に敏感ではなくなります。 しかし、2015 年第 4 四半期に発生し、現在も進行中の取引のように、一部の取引が完了していないのを見ると、新しい取引を見ると、突然価格に敏感になります。

私が言ったように、バランスは FOMO (見逃すことへの恐れ、または市場アナリストがそれを「貪欲」と呼ぶ) から、「恐れ」として知られる実用的な「私はそれを取るか、それを残すことができる」という考え方に移行しました。

また、通常は 1,500 万から 2,000 万ドルの事前支払いを行っていた A ラウンドの投資家が、競争によって 4,000 万ドルの事前支払いを開始した場合、問題はあなたに降りかかってきます。

種さえ。 2009 年には多くの取引が 400 万から 500 万ドルで成立し、ここ数年はこれらの取引の一部が 1000 万から 1200 万ドル (またはそれ以上) で成立しています。 しかし、あなたがシード投資家で、ポストマネーが高すぎると A ラウンドが完了しないのではないかと心配している場合、突然支払う金額が減り始めます。

そして、それは行きます。

下落市場での資金調達が非常に困難な理由

VC 以外の例に戻ります。 家の購入を考えているなら、ずっと持ちたいと思っていたはずです。 — しかし、価格が下がっているため、購入する前に 1 ~ 2 か月 (または 5 か月) 待つ可能性が高くなります。 6 か月後には価値が低くなり、将来的にはより多くの住宅が利用可能になると思われる場合は、なぜ今日購入する必要がありますか。

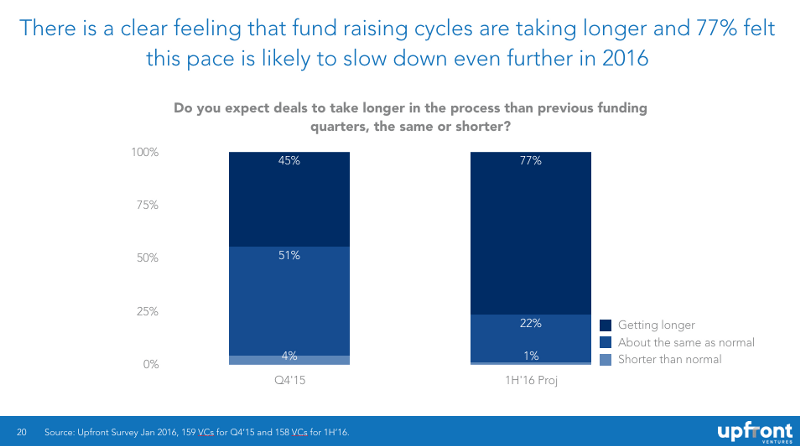

投資家用語では「落ちてくるナイフをキャッチする」と呼ばれ、心理的に投資家はそれを嫌います。 そのため、投資家が価格を感じ、自分のポートフォリオについて心配することに時間を費やしているため、取引が遅れています。 これは私が以前に公開したグラフィックで、投資家が今後資金調達に時間がかかると予想していることを示しています。

なぜ投資家が既存の企業の評価を再設定するのにそれほど苦労するのかを理解したい場合は、行動経済学のパイオニアであるダニエル・カーネマンによる過去 5 年間の必読の経済学の本、Thinking, Fast, and Slow をご覧ください。

インサイドラウンドが難しいのはなぜですか?

多くの創業者は、なぜインサイド ラウンドがそれほど難しいのか理解していません。 「昨年、私の会社をとても気に入ってくれたのなら、『冬』を乗り切るためにもっとお金をくれませんか?」

まず第一に、投資家間の政治があります。 1 人の投資家は 300 万ドルの比例配分を喜んで行うかもしれませんが、テーブルの周りに他の 3 人の投資家がいる場合、全員が彼女の分け前を支払わない限り、彼女は資金を提供したくありません。 「あなたが自分の役割を果たそうとしないのに、なぜ私があなたを救済しなければならないのですか?」

さらに、「トリアージ」というのは、ある VC 企業が 10 の投資先に同時に資金を必要としており、すべてが資金調達に苦労している場合、VC はどの企業が現金に値し、どの企業がそうでないかを判断する必要があることを意味します。

そして、これを想像してみてください…あなたが自分のポートフォリオのトリアージを行っていて、コストを削減したくない他のVCや起業家との交渉に何時間も費やしているとしたら…他の人の取引を見たいと思う可能性はどれくらいありますか?

そのため、内部ラウンドは遅れ、非参加者がいる場合は、「要約」、「構造」、または「有料」の規定を見つけることがよくあります。 ハイステークチキンと呼んでください。

お金を持っている人は、お金を持っていない人を救済したくありません。

そして、企業がワンツーパートナーが他のパートナーよりもくだらない取引をしていると感じている内部パートナーのダイナミクスについては言及していません。しません。 より大学に通う会社もあれば、そうでない会社もあります。 しかし、これらのダイナミクスが存在しないふりをすることは、頭を地面に突き刺すことです.

ダウンラウンドが思ったより難しい理由

ダウンラウンドは難しい。 わずかなダウンラウンドは達成できますが、大量の「ヘアカット」を行うのは非常に困難です. まず第一に、ほとんどの新しい投資家は、将来再び協力しなければならないことを知っているため、既存の投資家に低価格を強制して怒らせたくありません. パスする方が簡単で、次の取引を見るだけです。

また、新しい投資家は、ダウン ラウンドによって創業者や上級管理職が退職し、VC が経営陣に取って代わることを望んでいないことを心配するでしょう。

さらに、ダウン ラウンドは希釈防止規定をトリガーします。 また、ダウン ラウンドは、一掃される初期段階の投資家よりも後期段階の投資家に有利に働く可能性があります。 または、後期段階の投資家の清算の選好が減少するため、ダウン ラウンドは初期段階の投資家に有利になる可能性があります。

要するに、調整を困難にする複雑な交渉が続いているのです。 これが、VCがほとんどの場合、知っていて信頼できる人にのみ投資することを好む理由です. 困難な時期には、共同投資家が良い俳優になることを期待しなければならないことを私たちは知っているからです. 株式に資金を提供するか、以前の投資の結果を受け入れるかのいずれかです。 しかし、経験の浅い投資家の多くは、新しい現実を受け入れるよりも、会社を人質にとることを好みます。

要約すれば

- 市場はスタートアップの評価を設定し、単一の投資家または投資家グループが「市場を否定する」ことで、市場価格を引き下げることはできません。 この主張に反論するのに十分な過去のデータがあります

- 私のように発言する人は、大規模な計算を望んでいません。 より合理的な価格での将来の潜在的な利益のために、ポートフォリオ企業が厳しい市場を乗り切るのを助けるために、より多くの短期的な痛みがあります

- プライベート市場は何年も過大評価されてきました。 90 年代後半と同様に、重力の法則に逆らう新しい「ビジネス モデル」はありません。 企業は、将来の利益に対する期待に基づいて評価されます。 平均値への回帰が予想される

- 見通しによって資金調達が (時間と価格の点で) 困難になると思われる場合は、バーン レートを抑える必要があります。そうすれば、お金が必要になり、「自分の評価額まで成長する」か、少なくともやり遂げるまで、長く続けられるからです。資金調達がより困難な時期

付録

これは初稿であり、一度に書かれたものであり、完全に編集されていないことに注意してください。 私はそれを公開するために公開したかったのです。 コメント セクションでエラー、質問、タイプミスをお気軽にお知らせください。 今後 48 時間以内にこの投稿を修正するために最善を尽くします。