Czego większość ludzi nie rozumie o tym, jak cenione są firmy typu start-up

Opublikowany: 2016-08-07W Internecie, a także w małych, prywatnych grupach, toczy się wiele dyskusji na temat tego, dlaczego ceny firm technologicznych – publicznych i prywatnych – spadają. Wycena każdej firmy może być trudna, ponieważ wymaga pewnego przewidywania przyszłego wzrostu i konkurencji, a ostatecznie zysków organizacji.

I nastąpiły dwie duże zmiany, które są powszechnie znane — w ostatnim kwartale wartość niektórych bardzo znanych firm, takich jak LinkedIn i Twitter, znacznie spadła, a Fidelity (zwykle inwestor publiczny) odpisał wartość wielu swoich późniejszych - etap inwestycji prywatnych firm i ujawnił wyceny w dół.

Większość inwestorów venture capital, którzy są w tym biznesie od dłuższego czasu, przewidywała tę korektę i prywatnie rozmawiała o tym przez większą część ostatniego roku lub dwóch. Chciałbym wyjaśnić najlepiej jak potrafię moje zdanie na temat tego, co się dzieje, ponieważ większość tego, co słyszę od przedsiębiorców, jest nie tylko błędne, ale przypomina to, co słyszałem w latach 1997-2000.

Jaki jest prawdziwy sentyment inwestorów wirtualnych?

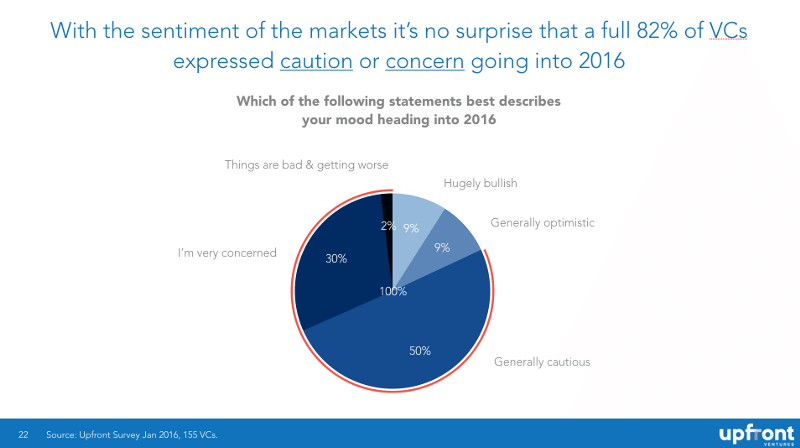

Niedawno przeprowadziłem ankietę wśród ponad 150 znajomych VC ze wszystkich etapów i regionów geograficznych, co sądzą o rynku, pytając: „Które z poniższych stwierdzeń najlepiej opisuje Twój nastrój w 2016 roku?” i widać, że równowaga ostrożności i optymizmu wynosi od 82% do 18%.

Chcę podkreślić, że są to „ślepe” dane (nie wiem, która osoba lub firma co powiedziała, czyniąc to poufnym i mniej stronniczym) i nikt, kto odpowiadał, nie miał innego motywu niż tylko powiedzenie nam, jak się czuje.

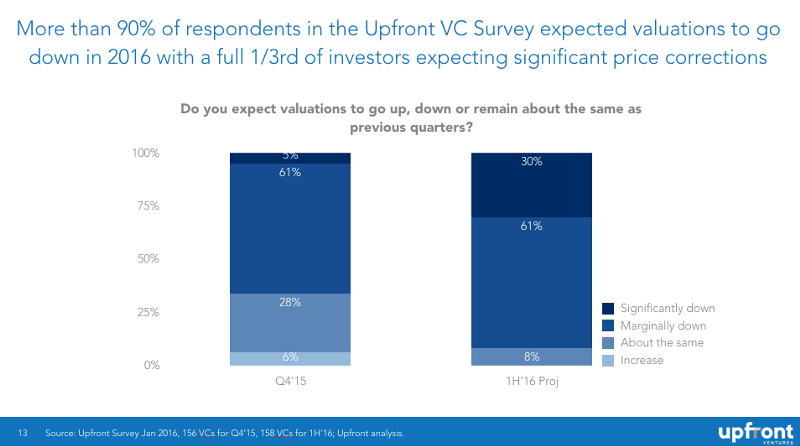

Jest powód do przygnębienia. Większość z nich zasiada w dużych portfelach prywatnych firm, które zbierają pieniądze teraz lub będą musiały to zrobić w przyszłości i wiedzą, że napotykają pewne trudności. 61% ankietowanych VC stwierdziło, że ceny w IV kwartale ubiegłego roku zaczęły spadać, a 91% stwierdziło, że spodziewa się ich dalszego spadku w pierwszych sześciu miesiącach tego roku (przy 30% spodziewa się poważnych spadków).

Motyw do zabrania głosu

Mówię o moich obawach dotyczących wycen przez ostatnie kilka lat, ponieważ, cóż, w ciągu ostatnich dwóch lat bardzo szybko rosły!

Boli mnie typowe (i przewidywalne) odpowiedzi na Twitterze: „VC chcą, aby ceny spadły!” „To będzie świetne dla VC i złe dla przedsiębiorców”. „Mark ma żywotny interes w obniżaniu wycen startupów”. „Jasne, ceny spadają. To tylko dlatego, że VC ciągle to mówią i czynią z tego spełniającą się przepowiednię.

Wszystko to jest fałszywe.

Kiedy zacząłem blogować, to dlatego, że zainspirował mnie Brad Feld. Kiedy byłem przedsiębiorcą, nie było żadnych publicznych informacji o tym, jak działały termsheety ani jak myśleli inwestorzy. Brad otwarcie o tym pisał i wydawało się, że rozdaje poradnik VC za darmo! Z tego powodu zawsze chciałem pracować z Bradem, więc zacząłem blogować, ponieważ pomyślałem, że jeśli przejrzystość zadziała dla Brada, spróbuję tego samego podejścia.

Prawie KAŻDY inteligentny VC, jakiego znam, przez ostatnie dwa lata rozmawiał prywatnie o tym, jak absurdalne wyceny na prywatnych rynkach się pojawiły i jak nadchodziły rozrachunki. Większość woli nie mówić tego publicznie z dwóch powodów: 1) mają całe portfolio startupów, z których wiele pozyskuje kapitał i 2) wolą nie być publicznie atakowani lub wydają się „antyprzedsiębiorcami”.

Ale obiecuję, że mówili to na osobności. Więc moje gadanie przez lata bardziej staram się zabłysnąć przejrzystością tego, co już mówimy w prywatnych pokojach.

Ale pozwól, że będę jeszcze jaśniejszy. Robię 2-3 transakcje rocznie, a nasza firma robi może 10-15 maksymalnie. Piszemy około 40 mln USD pierwszych kontroli nowych transakcji rocznie i około 40 mln USD kolejnych inwestycji. W 2015 r. 77 miliardów dolarów zostało zaksięgowanych w start-upowych firmach technologicznych . Oszczędzę wam matematyki i zaznaczę, że oznacza to, że sfinansowaliśmy 0,104% rynku.

Jest wysoce nieprawdopodobne, aby finansować twoją firmę wyłącznie w oparciu o matematykę, a moim jedynym motywem, aby publicznie powiedzieć ci, co dzieje się prywatnie, jest pomoc w przygotowaniu cię, jeśli w rzeczywistości mam rację co do środowiska finansowania. Jeśli się mylę — przynajmniej będziesz mieć więcej danych, aby zdecydować, w jaki sposób pozyskujesz i wydajesz pieniądze swojej firmy. Jeśli mam rację, moją jedyną nadzieją jest to, że więcej firm otrzyma fundusze i więcej firm zmniejszy spalanie i przetrwa.

To cała moja motywacja.

Czy inwestorzy CHCĄ spaść wyceny?

Przeważnie nie. Z dobrych powodów – nie tych, o których myślisz – tak.

Pozwólcie, że podam wam przykład niezwiązany z technologią, a tym samym niepolitycznie naładowany. Załóżmy, że posiadasz kilka nieruchomości i prawdopodobnie kupisz więcej. Jesteś właścicielem 10 nieruchomości i prawdopodobnie będziesz kupować jeszcze jedną lub dwie rocznie przez następne 10 lat. Kiedy niektóre nieruchomości zostały docenione, lubisz je sprzedawać, aby uzyskać pewną płynność, a czasami sprzedajesz złe nieruchomości, aby odzyskać pieniądze i przejść dalej.

Więc ceny zaczynają spadać. Czy myślisz sobie: „Super! Teraz mogę tanio kupić więcej nieruchomości!” Oczywiście życie jest bardziej skomplikowane. Naprawdę myślisz, że chciałeś sprzedać dwie nieruchomości, o których myślałeś, że są zawyżone i miałeś nadzieję, że zwolnisz kilku słabych wykonawców. Nie, jesteś trochę przerąbany, ponieważ nikt nie chce nic kupować, a Twój bank dzwoni do Ciebie z obawą, że być może będziesz musiał trochę zwolnić tempo nowych zakupów.

Tak czują się inwestorzy VC. Wielu doświadczonych partnerów to fundusze, które mają 7–10 zarządów, a większość z nich będzie potrzebować większego kapitału. Więc kiedy ceny spadają, ich pierwszą reakcją jest: „Cholera. Lepiej zakasam rękawy i pomogę moim firmom zdobyć fundusze”. I chociaż o wiele przyjemniej było zadzwonić do ich płyt LP i powiedzieć im, jak świetnie szła każda firma, teraz mają do wyjaśnienia.

Tak, na dłuższą metę wiedzą, że płacenie bardziej uzasadnionych cen przyszłym firmom prawdopodobnie przyniesie lepsze zyski. Ale obiecuję, że nikt, kogo znam, nie korzysta z korekty w sposób, w jaki niektórzy przedsiębiorcy wydają się myśleć o VC. W tej chwili to bardziej ból niż zysk.

Czy inwestorzy mogą przestraszyć rynek w dół?

Krótko mówiąc — nie. To największy czerwony śledź ze wszystkich.

„10 aniołów biznesu wchodzi do baru…” Pamiętasz AngelGate w Bin38? Wtedy Michael Arrington oskarżył niektóre z czołowych funduszy zalążkowych Doliny Krzemowej o „zmowę”, spotykając się potajemnie, aby omówić wycenę startupów. Co za bzdury. Oczywiście grupa 10 funduszy zalążkowych nie jest w stanie ustalić ceny na rynku. Przez ostatnie siedem lat ceny stale rosły.

Jednostki po prostu nie mogą wystraszyć rynku, aby zachowywał się tak, jak chce, ponieważ jest to, no cóż, rynek! Jestem pewien, że szef Banku Rezerwy Federalnej mógłby wystraszyć rynek lub głowy państw USA, Chin czy Iranu. Ale ani VC, ani Bill Gurley, ani ja nie wystraszylibyśmy tego dwa lata temu. Dla każdego niedźwiedzia jest ktoś inny, kto myśli, że ma szansę. Na tym polega piękno rynków i kapitalizmu.

Pamiętasz RIP Good Times by Sequoia? To zostało napisane we wrześniu 2008 roku. Jak to się sprawdziło w straszeniu rynków? I do dziś znam ludzi, którzy uważają, że Sequoia to zrobiła, wiedząc , że rynki wrócą i po prostu chcą „podrobić głowę” innym inwestorom VC i przedsiębiorcom. Leasing Puh. Nie mieli takiego motywu i takiej mocy. Nawet sekwoja.

Dlaczego wyceny w ostatnich latach były nieracjonalne

Jeśli chcesz poznać prawdziwą historię, oto ona.

- Serwisy społecznościowe w końcu dorosły, połączyły planetę i doprowadziły do ogromnego tworzenia bogactwa dla pracowników i inwestorów Facebooka

- Smartfony w końcu wystartowały, co doprowadziło do ogromnego tworzenia bogactwa dla pracowników i inwestorów Apple, ale także pomogło napędzać Google, Facebook, Twitter, Instagram, Snapchat, WhatsApp i inne.

- Fed zasadniczo od lat utrzymywał stopy procentowe na poziomie zerowym i podjął luzowanie ilościowe, aby pobudzić gospodarkę. Miliardy dolarów zarządzane przez fundusze inwestycyjne, fundusze hedgingowe, firmy ubezpieczeniowe, dotacje uniwersyteckie, emerytury, fundacje, państwowe fundusze majątkowe i tym podobne muszą znaleźć zwrot ze swoich pieniędzy. „Bezpieczne” inwestycje nie przynoszą zysków, więc przeznaczyły więcej pieniędzy na rynki prywatne, w tym na rynki technologii w pogoni za zwrotami.

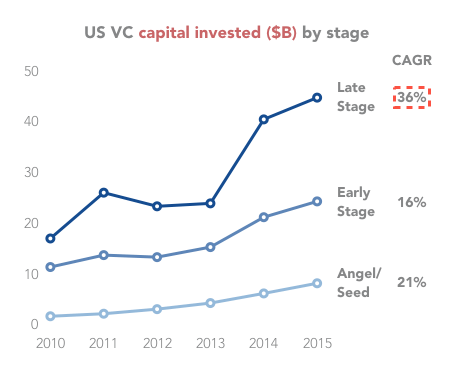

Jak widać poniżej, inwestycje poszybowały w górę — o 300% od 2009 roku.

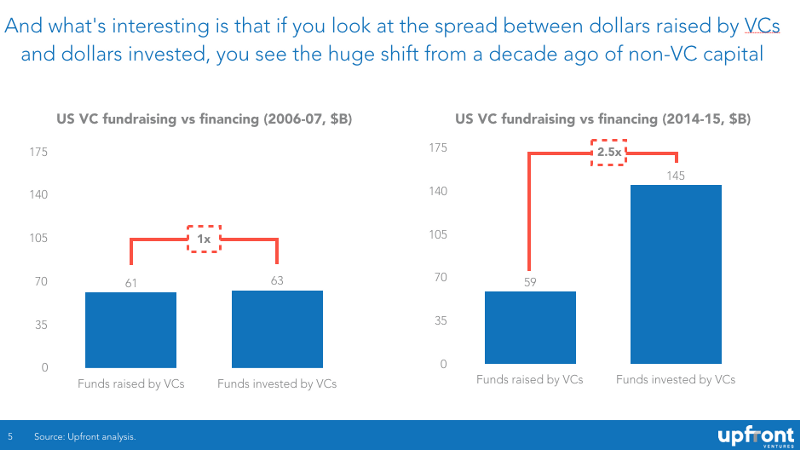

Zdecydowana większość tego niedawnego boomu cenowego nie jest napędzana przez VC, ale raczej przez fundusze hedgingowe, fundusze inwestycyjne, inwestorów korporacyjnych i inne źródła nietradycyjnego finansowania venture. Na poniższym wykresie widać, że dziesięć lat temu za każdego dolara VC zebranego z LP, jeden dolar trafił do startupu. Teraz za każdego dolara, który podniesie VC, 2,50 USD trafia do startupu.

Polecany dla Ciebie:

Co oznacza przepis anty-profitowy dla indyjskich startupów?

W jaki sposób start-upy Edtech pomagają indyjskim pracownikom podnosić umiejętności i być gotowym na przyszłość...

Akcje New Age Tech w tym tygodniu: Kłopoty Zomato nadal, EaseMyTrip publikuje Stro...

Indyjskie startupy idą na skróty w pogoni za finansowaniem

Digital Marketing Platform Logicserve Bags Finansowanie INR 80 Cr, zmienia nazwę na LS Dig...

Raport ostrzega przed odnowioną kontrolą regulacyjną dotyczącą przestrzeni Lendingtech

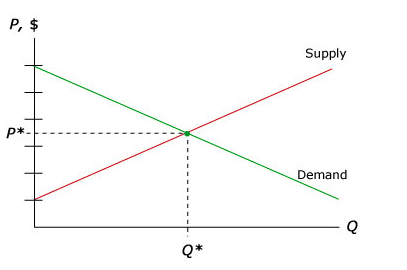

Prawa podaży i popytu

Wiem, że są miejsca, w których ludzie wierzą, że zrozumienie, jak działają rynki, nie jest tak naprawdę warunkiem bycia świetnym inwestorem, ale prawda jest taka – dynamika rynku odgrywa ogromną rolę w określaniu, które firmy są wartościowe, a które nie.

Zacznę od najprostszego wyjaśnienia dla każdego, kto nie studiował ekonomii na uniwersytecie (za moje grzechy studiowałem ją przez siedem lat na UCSD, a potem na Uniwersytecie w Chicago). Najbardziej podstawowym wykresem mikroekonomii jest krzywa podaży i popytu. Popyt reprezentuje kupującego, a dostarcza sprzedającemu. W przypadku startupów „kupujący” to inwestor VC, który chce podzielić się gotówką na „zakup” kapitału w twoim startupie.

Zasada mikroekonomii polega na tym, że przy cenie czyszczącej rynek dla dowolnego produktu pojawi się odpowiednia liczba sprzedawców i kupujących, a cena zostanie ustalona. Niektóre produkty są „nieelastyczne” — co oznacza, że gdy ceny rosną, popyt nie spada zbytnio (pomyśl o papierosach, alkoholu, a nawet nielegalnych narkotykach). Inne produkty są „elastyczne” – co oznacza, że popyt szybko spada, gdy ceny rosną.

Ale w większości masz „równowagę” podaży i popytu, a te ilości są dostarczane i wyceniane.

Co zmienia tę równowagę? Zwykle tylko „zdarzenie egzogeniczne”, które powoduje zmianę wielkości podaży lub popytu. W przypadku finansowania venture, przesunięcie to dotyczyło ogromnych ilości kapitału innego niż VC w poszukiwaniu wyższych zwrotów i naśladowania sukcesów Facebooka, LinkedIn, Twittera oraz oczekiwaniu ogromnych zwrotów w Uber, Airbnb, Dropbox itp.

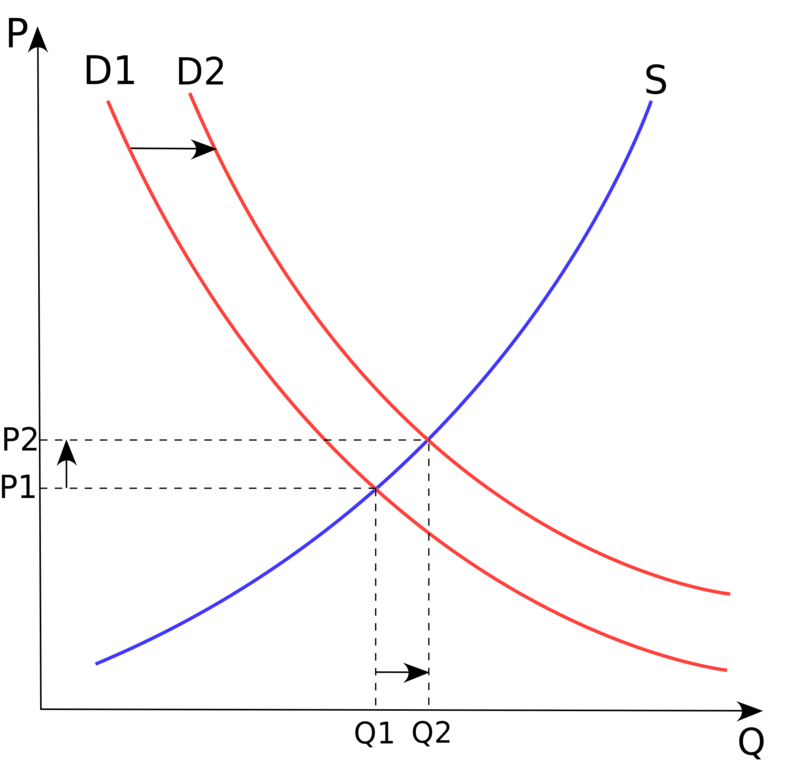

W ekonomii nazywamy to „przesunięciem krzywej popytu”, jak opisano poniżej

Krótko mówiąc, 50 miliardów dolarów dodatkowego kapitału, który nagle pojawił się na rynku, drastycznie podskoczyło ceny : klasyczna krzywa zmiany popytu.

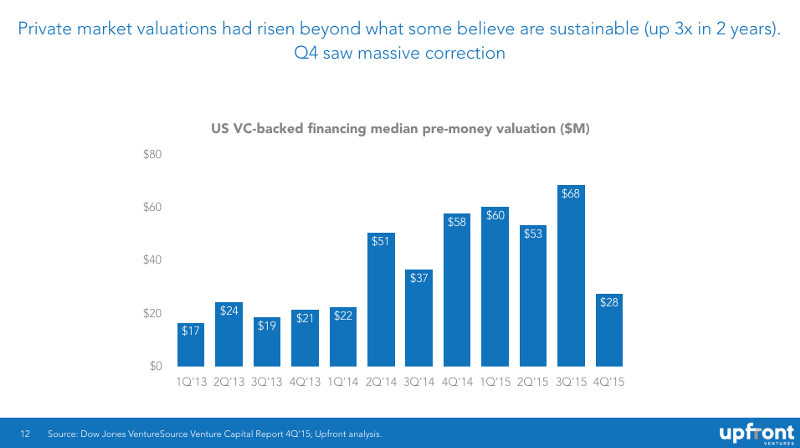

Wynik? Mediana wycen wzrosła trzykrotnie w ciągu zaledwie dwóch lat, po czym nastąpił gwałtowny spadek w IV kwartale 2015 r.

Argument za obniżonymi poziomami finansowania

Kiedy spojrzysz na powyższy szok popytowy, zauważysz, że są zarówno wyższe ceny, jak i większe „ilości” firm i wiem, że wielu przedsiębiorców uważa to za dobre. Większość inteligentnych VC (ponownie prywatnie) uważa, że tak nie jest.

- Wzrost przedsiębiorców często skłania wielu ludzi nie do „innowacji”, ale raczej do szybkiego zarobienia pieniędzy

- Wzrost liczby firm rozprzestrzenił talenty inżynieryjne i produktowe na znacznie więcej firm (wiele nie ma szans na sukces) w porównaniu z konsolidacją zasobów mniej, bardziej transformującymi się firmami

- Ogromny wzrost finansowania prowadzi do ogromnej inflacji płac, inflacji czynszu, a tym samym wyższych wskaźników spalania

Ale przede wszystkim, jeśli uzbierasz 15-20 milionów dolarów, podobnie jak czterech-pięciu konkurentów, pojawia się o wiele większa motywacja do „złego zachowania”, w którym mentalność „zwycięzca bierze wszystko” wymusza wzrost ponad marże.

Mówiąc prościej, naprawdę trudno jest zbudować silną firmę, gdy wszyscy twoi konkurenci rozdają darmowe gówno napędzane kapitałem wysokiego ryzyka pogoń za zwycięzcą bierze wszystko

Gdy poziom finansowania jest niższy, wielu potencjalnych przedsiębiorców woli dobre wynagrodzenie i stabilność McKinsey lub Google, a tym samym rynek ma więcej twardych przedsiębiorców. Inteligentni inwestorzy i sprytni przedsiębiorcy preferują tę fazę rynku.

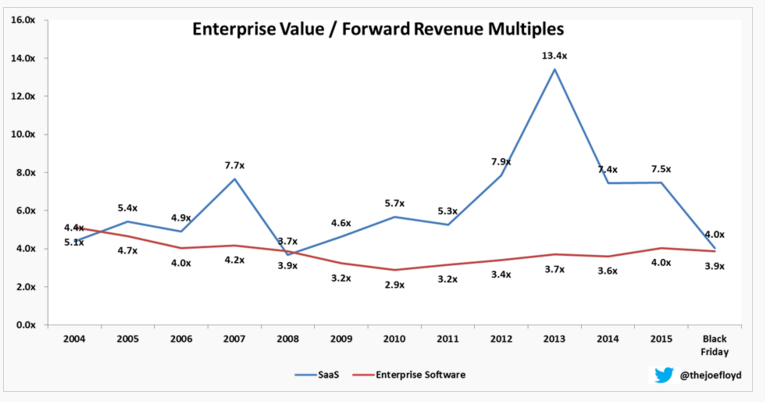

Powrót do średniej

Innym sposobem spojrzenia na to z ekonomicznego punktu widzenia jest to, co nazywamy „powrotem do średniej”, co po prostu oznacza, że gdy masz odstające punkty danych, w których wydajność jest lepsza niż zwykle przez pewien okres, dane wracają do normy. do średniej historycznej.

Jak wspomniałem wcześniej, jest to doskonale uchwycone przez Joe Floyda, który śledzi wielokrotności SaaS w czasie. Zobaczysz tutaj, że w 2007 roku ludzie byli gotowi zapłacić 7,7-krotny przychód za firmy SaaS, podczas gdy w poprzednich latach było to mniej niż 5 razy. Poprawiło się to tylko, by w 2013 r. wrócić do 13,4x, a następnie powróciło do 4x — nieco poniżej średniej historycznej.

Dlaczego rynki tak szybko się dostosowują? Jeśli naprawdę chcesz zrozumieć psychologię i ekonomię inwestycji, naprawdę musisz przeczytać przełomową książkę The Black Swan autorstwa Nassima Taleba. To jedna z dwóch najbardziej wpływowych książek na moje myślenie o inwestycjach. Krótko mówiąc, Czarny Łabędź jest nieoczekiwanym wydarzeniem (pozytywnym lub negatywnym), które uznano za mało prawdopodobne, a gdy już nastąpi, nastroje inwestorów mogą się radykalnie i natychmiast zmienić.

We wrześniu 2008 roku było to bankructwo Lehman Brothers, a efekt falowania był ogromny.

Zastanawiam się, czy spadek na giełdzie LinkedIn w lutym 2016 r. może mieć podobny efekt (w mniejszym stopniu, ponieważ spółka bazowa wciąż jest świetna). Ale to był szok dla systemu, gdy tak ukochane akcje technologiczne zostały tak zniszczone w wycenie w ciągu jednego dnia. Czas pokaże, ale podejrzewam, że historia pokaże, że ta zmiana sentymentu.

Jak wyceny na rynku publicznym mogą wpłynąć na cenę rund nasion

O tym, jak wyceny publiczne wpływają na wyceny na rynku prywatnym, pisałem już wcześniej i tutaj między innymi.

Krótko mówiąc – inwestorzy na późnym etapie (fundusze wzrostu, fundusze PE, fundusze hedgingowe, fundusze inwestycyjne) ustalają cenę w swoich rundach prywatnych na oczekiwanie zwrotu, gdy firma wejdzie na giełdę. Są bardziej wyrafinowane w swoich modelach cenowych niż, powiedzmy, fundusze zalążkowe, które inwestują w produkty i zespoły bardziej niż w finanse. Tak więc mnożniki płacone przez publiczność mają znaczenie, a kiedy spadają, spadają również rynki późnej fazy. Dużo wolniej, bo jest rzadsza wycena.

Jeśli jesteś inwestorem z rundy B, przyzwyczajonym do płacenia 50-100 milionów dolarów z góry, a przez kilka lat inwestorzy na późniejszym etapie płacili 200 milionów dolarów + 18 miesięcy po zainwestowaniu, nagle stajesz się mniej wrażliwy na ceny. Ale kiedy widzisz, że niektóre z twoich transakcji nie są realizowane (jak miało to miejsce w IV kwartale 2015 r. i są kontynuowane), to gdy patrzysz na nowe transakcje, nagle stajesz się bardziej wrażliwy na ceny.

Jak już powiedziałem, równowaga przesunęła się z FOMO (strach przed pominięciem lub „chciwością”, jak nazywają to analitycy rynku) do pragmatycznej mentalności „mogę to wziąć lub zostawić” inaczej znanej jako „strach”.

A jeśli jesteś inwestorem, który zwykle płaci 15-20 milionów dolarów przed, ale dzięki konkurencji zaczął płacić 40 milionów dolarów, problemy spływają na ciebie.

Nawet nasiona. W 2009 r. wiele transakcji zostało zawartych za 4–5 mln USD, a w ciągu ostatnich kilku lat niektóre z nich zostały zrealizowane za 10–12 mln USD przed (lub więcej). Ale jeśli jesteś inwestorem zalążkowym i martwisz się, że runda A nie zakończy się, jeśli Twoje pieniądze post-money będą zbyt wysokie, nagle zaczniesz płacić mniej.

I tak to się dzieje.

Dlaczego finansowanie na spadających rynkach jest tak cholernie trudne

Wracając do mojego przykładu bez VC. Jeśli myślisz o kupnie domu — zawsze chciałeś go mieć! — ale ceny spadają, znacznie bardziej prawdopodobne jest, że poczekasz miesiąc lub dwa (lub pięć) przed zakupem. Po co kupować już dziś, jeśli uważasz, że za pół roku będzie mniej wartościowy, a w przyszłości zawsze będzie więcej dostępnych domów!

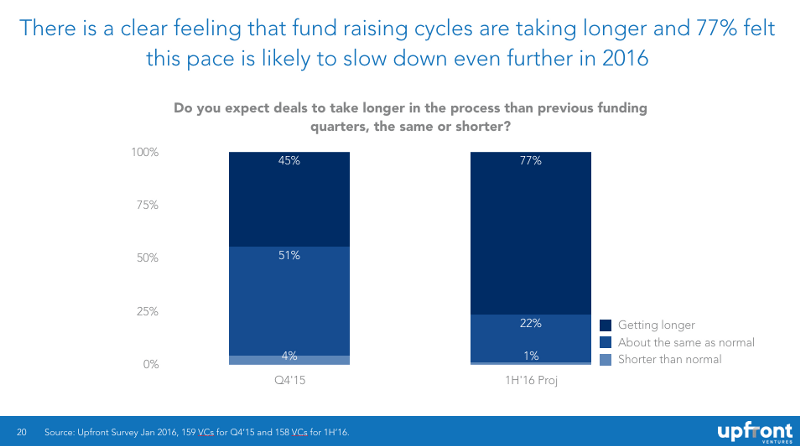

W kategoriach inwestorskich nazywa się to „łapaniem spadającego noża” i psychologicznie inwestorzy go nienawidzą. Tak więc transakcje są opóźniane, ponieważ inwestorzy wyczuwają ceny, a także spędzają czas martwiąc się o własne portfele. Oto grafika, którą opublikowałem wcześniej, która pokazuje, że inwestorzy oczekują, że finansowanie będzie trwało dłużej.

Jeśli chcesz zrozumieć, dlaczego inwestorzy tak bardzo zmagają się z resetowaniem wycen swoich istniejących firm — obowiązkową lekturą książki ekonomicznej z ostatnich 5 lat jest Thinking, Fast and Slow autorstwa pioniera ekonomii behawioralnej — Daniela Kahnemana.

Dlaczego rundy wewnętrzne są trudne?

Wielu założycieli nie rozumie, dlaczego rundy wewnętrzne są tak trudne. „Jeśli w zeszłym roku tak bardzo podobała ci się moja firma, dlaczego nie dasz mi po prostu więcej pieniędzy na przetrwanie „Zimy?”

Na początek jest polityka między inwestorami. Jeden inwestor może chcieć zrobić swoje 3 miliony dolarów proporcjonalnie, ale z trzema innymi inwestorami przy stole, nie chce finansować, chyba że wszyscy robią jej udział. „Dlaczego miałbym cię ratować, jeśli nie chcesz wykonać swojej części?”

Ponadto istnieje „triage”, co oznacza, że jeśli firma VC ma 10 inwestycji, z których wszystkie potrzebują pieniędzy w tym samym czasie i wszystkie starają się zebrać pieniądze, to VC musi dowiedzieć się, które firmy zasługują na gotówkę, a które nie.

I wyobraź sobie to… jeśli robisz segregację na własnym portfolio i spędzasz godziny na negocjacjach z innymi VC i przedsiębiorcami, którzy nie chcą ciąć kosztów… to jak prawdopodobne jest, że będziesz chciał przyjrzeć się ofertom innych osób?

Tak więc rundy wewnętrzne są opóźniane, a gdy są nieuczestniczki, często można znaleźć „podsumowania” lub „strukturę” lub „płatność za grę”. Nazwij to kurczakiem na wysokie stawki.

Ci, którzy mają pieniądze, nie chcą ratować tych, którzy ich nie mają.

I nawet nie wspomniałem o wewnętrznej dynamice partnerów, gdzie firma czuje, że jeden-dwóch partnerów ma więcej gównianych transakcji niż inni, a zatem każdy partner może walczyć o uratowanie swoich transakcji, a przy ograniczonych zasobach niektórzy dostaną to, czego chcą, a niektórzy przyzwyczajenie. Niektóre firmy są bardziej kolegialne, inne mniej. Ale udawać, że ta dynamika nie istnieje, to wbijać głowę w ziemię.

Dlaczego rundy w dół są trudniejsze niż myślisz

Rundy w dół są trudne. Lekkie zaokrąglenie w dół jest możliwe, ale masywne „przycięcia włosów” są bardzo trudne do zrobienia. Na początek większość nowych inwestorów nie chce wkurzyć istniejących inwestorów, wymuszając niższą cenę, ponieważ wiedzą, że będą musieli ponownie współpracować w przyszłości. Łatwiej jest zdać i po prostu spojrzeć na następną ofertę.

Ponadto nowi inwestorzy będą się obawiać, że runda spadkowa spowoduje odejście założycieli lub wyższego kierownictwa i żaden VC nie będzie chciał zastąpić kierownictwa.

Ponadto rundy w dół uruchamiają przepisy zapobiegające rozcieńczeniu. A rundy zniżkowe mogą faworyzować inwestorów na późniejszym etapie w stosunku do inwestorów na wcześniejszym etapie, którzy przepadną. Lub też rundy spadkowe mogą faworyzować inwestorów na wcześniejszym etapie, ponieważ preferencje likwidacyjne inwestorów na późniejszym etapie ulegają zmniejszeniu.

Krótko mówiąc, trwają skomplikowane negocjacje, które utrudniają osiągnięcie porozumienia. Dlatego VC najczęściej inwestują tylko w ludzi, których znają i którym ufają. Ponieważ wiemy, że w trudnych czasach musimy liczyć na to, że nasi współinwestorzy będą dobrymi aktorami. Albo sfinansuj swój udział, albo zaakceptuj konsekwencje swojej poprzedniej inwestycji. Jednak wielu niedoświadczonych inwestorów wolałoby trzymać firmę jako zakładnika, niż zaakceptować nowe realia.

W podsumowaniu

- Rynki ustalają wyceny dla startupów i żaden pojedynczy inwestor lub grupy inwestorów „rozmawiające z rynkiem” nie mogą wymusić obniżenia cen rynkowych. Jest wystarczająco dużo danych historycznych, aby obalić to twierdzenie

- Ludzie tacy jak ja, którzy się odzywają, nie chcą masowych rozliczeń. W przypadku jakichkolwiek przyszłych potencjalnych zysków w bardziej racjonalnych cenach, mamy o wiele więcej krótkoterminowego bólu, który pomaga naszym spółkom portfelowym przejść przez trudny rynek

- Rynki prywatne od lat są przeceniane. Podobnie jak pod koniec lat 90., nie ma nowego „modelu biznesowego”, który przeciwstawia się prawom grawitacji. Firmy są wyceniane w oparciu o oczekiwanie przyszłych zysków. Należy spodziewać się powrotu do średniej

- Jeśli uważasz, że perspektywy utrudnią finansowanie (pod względem czasu i ceny), jesteś sobie winien utrzymywanie wskaźnika spalania w ryzach, abyś mógł trwać dłużej, dopóki nie będziesz potrzebować pieniędzy i albo „dorośniesz do swojej wyceny”, albo przynajmniej przejdziesz okres, w którym pozyskiwanie kapitału jest trudniejsze

Załącznik

Zauważ, że jest to pierwszy szkic, napisany za jednym posiedzeniem i całkowicie niezredagowany. Chciałem uderzyć w publikację, aby to tam wypuścić. Zapraszam do zgłaszania wszelkich błędów, pytań lub literówek w komentarzach. Zrobię co w mojej mocy, aby poprawić ten post w ciągu najbliższych 48 godzin.